Il riparto dei crediti da lavoro e il loro assoggettamento ad imposizione fiscale

06 Dicembre 2018

Premessa

Pur essendo trascorsi alcuni anni dell'attribuzione al curatore fallimentare del ruolo di sostituto d'imposta, ancora oggi sussistono dubbi ed incertezze sulla corretta gestione degli adempimenti – ed in particolare quanto alla corretta imposizione fiscale – nel caso in cui una procedura concorsuale si accinga alla ripartizione delle somme a favore dei creditori insinuati. In particolare, le difficoltà si riscontrano quando le somme da distribuire siano riconosciute a favore dei lavoratori dipendenti che, al tempo dell'apertura della procedura concorsuale, non erano stati integralmente remunerati per le prestazioni svolte o per le somme accantonate in azienda e poi non liquidate (come, ad esempio, il Trattamento di Fine Rapporto).

Difatti, prima dell'entrata in vigore della L. 248/2006 (Legge di conversione del Decreto Legge del 4 luglio 2006, n. 223), per la giurisprudenza maggioritaria non era attribuibile al curatore fallimentare il compito di “sostituto d'imposta” (Cassazione 11047/1994) e tale tesi era anche sostenuta da parte di alcuni Tribunali (es: il Tribunale di Padova). L'art. 37, comma 1, del D.L. 223/2006 modificando la normativa previgente ed include il curatore fallimentare e il commissario liquidatore tra le categorie dei soggetti tenuti ad operare, all'atto della corresponsione dei redditi di lavoro dipendente (o altre tipologie di redditi), una ritenuta a titolo di acconto dell'imposte sul reddito delle persone fisiche dovute dai percipienti (con obbligo di rivalsa). Sembra opportuno dedicare preliminarlmente una breve analisi alla questione dell'ammissione dei crediti da lavoro dipendente al passivo fallimentare con particolare attenzione all'individuazione del loro grado di privilegio.

In materia di ammissione al passivo dei crediti di lavoro dipendente, nel corso degli anni si sono formate una giurisprudenza ed una dottrina sufficientemente stabili. In via del tutto generale vengono ammessi al passivo tutti i crediti che il lavoratore dipendente può dimostrare essere dovuti in base ad una stretta applicazione del contratto di lavoro. Deve, invece, formare oggetto di accertamento in via contenziosa una serie di altre richieste che il lavoratore ritenga di dover fare valere quali, ad esempio, le differenze retributive relative a mansioni ricoperte che rientrano in un diverso inquadramento contrattuale (con conseguente difficoltà nell'individuazione della corretta attribuzione a decidere e cioè se al Giudice Delegato o al Giudice del Lavoro).

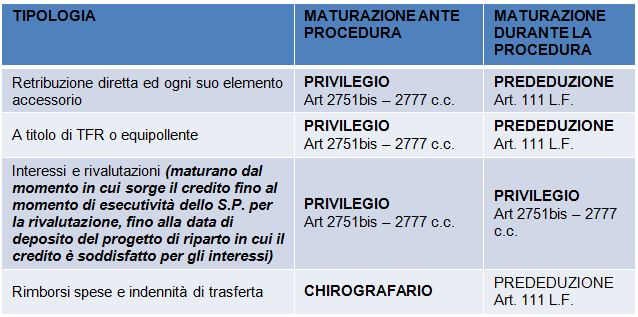

I crediti di lavoro dipendente rientrano nell'area del privilegio di cui all'art. 2751-bis n. 1 del Codice Civile e, nello specifico, possono essere così individuati:

Ovviamente non tutte le somme riconducibili alla prestazione lavorativa (o ad essa collegate) godono del medesimo grado di tutela. Anzi, per alcune somme viene a mancare del tutto l'estensione del privilegio come, ad esempio, per quelle di seguito indicate:

Ma come opera il privilegio sui crediti da lavoro dipendente?

Il privilegio stabilito dall'art. 2751-bis c.c. è di tipo generale mobiliare. Il privilegio generale mobiliare opera su tutti i beni mobili del debitore e, quindi, praticamente su tutto ciò che abbia natura mobiliare. Per ciò che concerne l'ordine rispetto agli altri privilegi, l'art. 2777 c.c. lo colloca subito dopo le spese di giustizia e dopo i crediti garantiti dal pegno. L'ultimo comma del citato articolo tutela ulteriormente l'art. art. 2751-bis affermando che i privilegi che altre leggi speciali collocano come preferiti ad ogni altro credito, devono collocarsi sempre dopo le spese di giustizia e i crediti di cui all'art. 2751-bis. L'art. 2776 c.c., inoltre, colloca in via sussidiaria i crediti di cui all'art. 2751-bis sul ricavato della vendita dei beni immobili. Ovviamente, "collocazione sussidiaria" vuole dire due cose: la prima, che siano salvi i diritti dei creditori ipotecari e degli gli altri creditori portatori di privilegi immobiliari; la seconda, che sia non sufficientemente fruttuosa l'esecuzione sui beni mobili del debitore. Inoltre, i crediti per TFR e per l'indennità di mancato preavviso sono anteposti a tutti gli altri crediti di lavoro dipendente, i quali vengono ulteriormente anteposti ai crediti contributivi di cui all'art. 2753 c.c.. Crediti per interessi e rivalutazione

Come noto, la querelle sulla disparità di trattamento sulla spettanza degli interessi post-fallimentari ai soli crediti privilegiati muniti di pegno e di ipoteca fu risolta con l'intervento della Corte Costituzionale n. 204/1989, che sancì la spettanza degli interessi endo-fallimentari ai crediti di lavoro dipendente.

Nei confronti dei lavoratori dipendenti la rivalutazione monetaria viene ora definita d'ufficio, anche in mancanza di un'apposita domanda di parte, e decorre fino alla data di esecutività dello stato passivo applicandosi, in sostanza, l'art. 429 c.p.c. anche al fallimento e sostituendo l'esecuzione dello stato passivo alla sentenza del Giudice del Lavoro.

Per cui il quadro che si è delineato successivamente alla su richiamata sentenza è il seguente:

Gli interessi e la rivalutazione non richiesti nella domanda di insinuazione al passivo non possono essere calcolati e pagati autonomamente dal fallimento in sede di riparto. Essi non possono nemmeno essere richiesti con domanda tardiva di insinuazione.

In sintesi

Nel piano di riparto si deve tener conto della eventuale surroga dell'Inps sulle somme pagate ai dipendenti.

Inoltre, i crediti derivanti dal rapporto di lavoro sono ripartiti proporzionatamente all'attivo recuperato e secondo le disposizioni di cui all'art. 2751-bis del c.c. e gli importi riconosciuti a titolo di interessi e rivalutazione monetaria si sommano ai rispettivi crediti, seguendo così la medesima imposizione fiscale. A seguito delle disposizioni introdotte dall'art. 37, comma 1 del Decreto Legge del 4 luglio 2006 (conv. in Legge 248/2006), vengono inclusi tra i sostituti d'imposta, per quanto attiene i redditi di lavoro dipendente e assimilati (per i quali si rimanda all'art. 23 del D.p.r. 600/1973 e succ. mod. e int.) i curatori fallimentari e i commissari liquidatori.

Le nuove previsioni di cui sopra trovarono decorrenza dal 4 luglio 2016 e a seguito delle stesse l'Amministrazione Finanziaria è intervenuta sul tema. Nello specifico l'Agenzia delle Entrate, con la propria Circolare del 4 agosto 2006, n. 28/E, al paragrafo 45 puntualizzava come “il curatore fallimentare ed il commissario liquidatore acquistano la qualifica di sostituti d'imposta non solo in relazione all'obbligo di ritenuta stabilito per i redditi di lavoro dipendente dall'articolo 23 primo comma, del DPR n. 600 del 1973, ma anche in relazione agli obblighi di ritenuta previsti per le altre tipologie di reddito dalle disposizioni che rinviano al medesimo articolo 23, primo comma, per l'individuazione dei sostituti d'imposta”.

Alla luce delle nuove indicazioni, il curatore fallimentare ed il commissario liquidatore sono tenuti, pertanto, ad effettuare le ritenute anche sulle somme corrisposte in sede di riparto parziale o finale, i cui presupposti si sono verificati a partire dal 4 luglio 2006, data di entrata in vigore del decreto, ai sensi dell'articolo 41 del decreto stesso. Inoltre, continua l'Agenzia delle Entrate, le ritenute operate devono essere versate nei tempi e nei modi ordinari e sanciti per tutte le altre tipologie di ritenute e quindi entro il giorno 16 del mese successivo a quello di effettuazione delle stesse.

Il curatore fallimentare ed il commissario liquidatore, infine, soggiacciono - da allora – a tutti gli obblighi di certificazione - tra cui il rilascio della certificazione unica modello CU ai soggetti interessati - e di presentazione della dichiarazione annuale previsti per i sostituti d'imposta relativamente alle somme erogate e tassate a seguito di riparto. Vista la natura di sostituti d'imposta in capo ai curatori fallimentari e commissari liquidatori, all'atto della corresponsione di crediti di lavoro dipendente in sede di riparto finale si pone la problematicità della modalità di imposizione fiscale. È opportuno qui stabilire quali somme gli organi delle procedure si accingono ad elargire e che, di prassi, potranno essere di due tipologie:

Per quanto riguarda la prima tipologia di credito – quello attinente alla retribuzione e ai suoi elementi – non sussistono particolari difficoltà all'applicazione della tassazione separata.

Nel recente passato l'Agenzia delle Entrate con la propria Risoluzione n. 151/E del 13 dicembre 2017 ha illustrato in quali situazioni si applichi la tassazione separata, chiarendo come il ritardo nell'erogazione della retribuzione debba considerarsi non fisiologico.

L'indicazione dell'Amministrazione Finanziaria – nella propria analisi - richiamava l'art. 1, comma 1, lettera b del Tuir 917/1986, secondo il qualela tassazione separata a tali redditi si applica agli: “emolumenti arretrati per prestazioni di lavoro dipendente riferibili ad anni precedenti, percepiti per effetto di leggi, di contratti collettivi, di sentenze o di atti amministrativi sopravvenuti o per altre cause non dipendenti dalla volontà delle parti…”. E a tale principi dovranno rifarsi anche il curatore fallimentare o il commissario liquidatore in caso di corresponsione di somme da riparto ai lavoratori dipendenti, ricorrendo, di norma, all'applicazione della prima aliquota di tassazione prevista dal Tuir (23%).

Relativamente ai crediti di lavoro riconducibili a trattamento di fine rapporto e a somme equipollenti le condizioni risultano estremamente diversificate. A seguito delle sopra riportate novità recate dal D.L. 223/2006, curatori e commissari devono ora osservare tutte le disposizioni e modalità di imposizione fiscale e, in particolare, quelle previste per la tassazione delle somme di fine rapporto.

In merito i chiarimenti sono stati forniti dall'Agenzia delle Entrate con la propria Risoluzione dell'11 maggio 2007, n. 95/E a seguito di un quesito posto dal Consiglio Nazionale dell'Ordine dei Consulenti del Lavoro.

L'Amministrazione, nel richiamare l'art. 23, primo comma, del DPR n. 600 del 1973, come modificato dall'art. 37, comma 1, del decreto-legge 4 luglio 2006, n. 223, convertito, con modificazioni, dalla Legge 4 agosto 2006, n. 248, ribadiva come il curatore fallimentare ed il commissario liquidatore - quali sostituti d'imposta - siano tenuti ad operare la ritenuta sulle somme e i valori che costituiscono reddito di lavoro dipendente.

Inoltre, ai sensi dell'art. 23, secondo comma, lett. d), del DPR n. 600 del 1973, per le somme corrisposte a titolo di trattamento di fine rapporto (TFR), di indennità equipollenti e di altre indennità soggette alla tassazione separata ai sensi dell'art. 17, comma 1, lett. a) del TUIR, la ritenuta dovrà essere determinata sulla relativa parte imponibile, quantificata in base ai criteri previsti dall'art. 19 del TUIR.

Difatti, tenuto conto che il trattamento fiscale delle somme erogate a titolo di TFR è stato radicalmente modificato con effetto dal 1 gennaio 2001, dall'art. 11, comma 1, lett. a), punto 1), del D. Lgs. n. 47 del 2000, si ha la conseguenza che l'imposta dovuta sul TFR complessivamente erogato debba essere originata da due regimi di tassazione, applicabili ai due distinti ammontari di TFR, maturati fino al 31 dicembre 2000 e a decorrere dal 1 gennaio 2001 (cfr anche Agenzia delle Entrate Circolare del 20 marzo 2001, n. 29/E).

Alla luce di quanto sopra, le modalità di applicazione della ritenuta al TFR, previste dalle norme richiamate, non prevedono eccezioni, né per la determinazione del reddito imponibile, né per l'individuazione dell'aliquota nell'ipotesi in cui tali importi siano erogati ad opera del curatore fallimentare o del commissario liquidatore.

Pertanto, non sembra possibile invocare un carattere "provvisorio" della tassazione alla fonte del TFR operata dal sostituto (e quindi applicazione della prima aliquota di scaglione), derivante dal disposto dell'ultimo periodo del primo comma dell'art. 19 del TUIR, che prevede come gli uffici finanziari riliquidino l'imposta in base all'aliquota media di tassazione dei cinque anni precedenti a quello in cui è maturato il diritto alla percezione. E ciò in quanto tale previsione normativa non incide sulle modalità di calcolo dell'imposta indicate dalla norma cui il sostituto – e quindi anche il curatore fallimentare e il commissario liquidatore - devono comunque attenervisi.

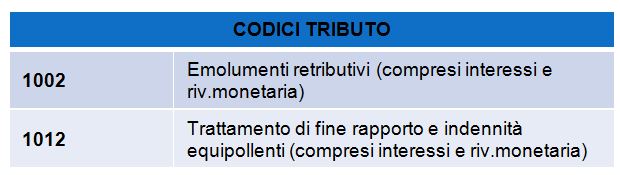

Codici tributo versamento ritenute su crediti da lavoro dipendente a seguito di riparto

|