L'insider trading è sostanzialmente un reato, che si compie con la compravendita di strumenti finanziari da parte un insider, cioè di una persona che, in virtù della posizione che ricopre, è a conoscenza di informazioni privilegiate che egli utilizza al fine di ottenere un profitto. La condotta ascrivibile a reato è pertanto l'abuso di queste informazioni che la legge definisce privilegiate, il cui impiego per trarne beneficio economico dal compimento di operazioni su strumenti finanziari, viene sanzionato in via penale e/o amministrativa.

Introduzione

L'espressione anglosassone “insider trading” sta ad indicare il reato di abuso di informazioni privilegiate. Questa condotta, tenuta da particolari tipi di soggetti, gli insider, comporta una distorsione del sistema economico, classificabile tra le asimmetrie informative, in termini di inefficienza e iniquità del mercato.

Nel nostro Paese la disciplina che riguarda il fenomeno è stata introdotta dalla Legge 17 maggio 1991, n. 157, la quale ha dato attuazione alla Direttiva UE n. 89/592 del 13 novembre 1989, che ha imposto agli Stati membri la previsione del divieto di insider trading e ha disposto l'introduzione di un apparato sanzionatorio come conseguenza delle violazioni del divieto.

Con la successiva elaborazione del D.Lgs. n. 58/1998, cosiddetto TUF, Testo Unico della Finanza, si è resa necessaria una rivisitazione sostanziale della Legge n. 157, che fino ad allora non si era dimostrata sufficientemente efficace nell'attività di contrasto al fenomeno. Pertanto, con l'entrata in vigore del TUF nel 1998, la Legge n. 157 è stata abrogata e la disciplina dell'insider trading è confluita all'interno del Testo Unico.

Quadro normativo

Il reato di insider trading è disciplinato dal TUF a partire dall'art. 180 e ss.

Tuttavia, nel corso degli anni la disciplina sull'abuso di informazioni priviligiate è stata oggetto di numerosi interventi a livello comunitario, per cercare di evitare che si creino tipologie di comportamenti lesivi sul mercato.

La prima modifica di cui è stata oggetto la disciplina dell'abuso di informazioni privilegiate è stata nel 2003, con la Direttiva 2003/6/CE sull'abuso del mercato (MAD), recipita in Italia nel 2005 dalla L. n. 62/2005. Rispetto alla disciplina precedente contenuta nel TUF, il MAD, oltre a soffermarsi sugli abusi del mercato, si focalizzava anche su:

- misure preventive relative ad obblighi di carattere informativo, in cui si fa riferimento alle misure che le società sono tenute ad adottare in quanto obbligate a trasmettere un certo tipo di informazioni previste dalla normativa;

- attribuzione alla Consob di maggiori poteri;

- creazione di un doppio binario sanzionatorio penale/amministrativo per tutti coloro che violassero la norma di riferimento.

Tale provvedimento ha avuto un grosso impatto per questa tipologia di reati, tanto che si è cercato di perfezionare la normativa vigente modificandola nuovamente nel 2014.

La nuova normativa sull'abuso delle informazioni privilegiate punta a riprendere concetti già contenuti nella precedente disciplina e a modificarli in parte. Questo cambiamento si è venuto a realizzare con il Regolamento sull'abuso del mercato n. 596/2014 (MAR), il quale insieme alla Direttiva 2014/57/UE relativa alle sanzioni sull'abuso di mercato, hanno formato la MAD 2.

Con la MAR i principali cambiamenti intervenuti sono stati:

in merito alla definizione di “informazione privilegiata” vengono fatte rientrare nel novero di questa definizione anche tutte quelle informazioni che possano considerarsi privilegiate prima che un certo evento o circostanza si verifichi, purchè si possa affermare con ragionevole certezza che tali fatti o circostanze verranno a crearsi;

espansione del concetto di internal dealing comprendendo anche tutte quelle società che fanno riferimento all'AIM;

market sounding (sondare il mercato);

safe harbour dal market abuse.

Inoltre, per comprendere gli obblighi relativi alla pubbliacazione di informazioni privilegiate e la tenuta dell'insider list, sono state pubblicate il 13 ottobre 2017 dalla Consob le Linee Guidasulla gestione delle informazioni privilegiate in seguito al recepimento della MAD 2.

In evidenza: internal dealing, market sounding e safe harbour

L'internal dealing è il termine usato per definire le operazioni di compravendita sui titoli di una società quotata, effettuate da parte degli stessi amministratori, sindaci e managers della società. Dal momento che ci si riferisce a soggetti che ricoprono una posizione di particolare rilievo all'interno della società è importante che per tali operazioni di acquisto e vendita sui titoli della società venga data adeguata informativa al mercato.

Con il termine market sounding si intende una serie di regole finalizzate a evitare che le informazioni riservate condivise solo con alcuni potenziali investitori e intermediari per sondare l'interesse e la fattibilità di un'operazione diano illeciti vantaggi informativi.

Il safe harbour rappresenta condotte legittime, che non costituiscono reato di abuso di informazioni privilegiate, definite dall'art. 9 MAR, quali:

- l'uso di informazioni privilegiate acquisite nel quadro di operazioni di fusione o acquisizione e utilizzate a tali fini;

- l'uso della decisione di acquisire o disporre di certi strumenti finanziari nell'acquisizione o disposizione di tali strumenti

Definizioni

Si ritiene opportuno fornire qualche definizione dei principali elementi costitutivi dell'insider trading per una migliore comprensione del fenomeno e della disciplina che lo riguarda.

L'informazione privilegiata è un' "informazione di carattere preciso, che non è stata resa pubblica, concernente, direttamente o indirettamente, uno o più emittenti strumenti finanziari o uno o più strumenti finanziari, che, se resa pubblica, potrebbe influire in modo sensibile sui prezzi di tali strumenti finanziari (art. 181, co. 1, TUF). Il comma 2 dell'art. 181 TUF precisa che un'informazione si ritiene di carattere preciso se:

a) "si riferisce ad un complesso di circostanze esistente o che si possa ragionevolmente prevedere che verrà ad esistenza o ad un evento verificatosi o che si possa ragionevolmente prevedere che si verificherà";

b) "è sufficientemente specifica da consentire di trarre conclusioni sul possibile effetto del complesso di circostanze o dell'evento di cui alla lettera a) sui prezzi degli strumenti finanziari", ovvero che nella sua specificità l'informazione porterebbe un investitore ragionevole a basarsi su di essa per compiere la propria scelta di investimento.

L' ”informazione che, se resa pubblica, potrebbe influire in modo sensibile sui prezzi di strumenti finanziari si intende un'informazione che presumibilmente un investitore ragionevole utilizzerebbe come uno degli elementi su cui fondare le proprie decisioni di investimento”.

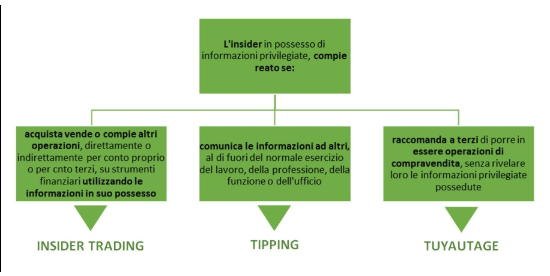

L'insider trading è considerato dal TUF come "lo sfruttamento di informazioni privilegiate per acquistare, vendere o compiere altre operazioni, direttamente o indirettamente, per conto proprio o per conto di terzi, su strumenti finanziari utilizzando le informazioni medesime" (art. 184, co. 1, TUF);

L'insider primario è "chiunque, essendo in possesso di informazioni privilegiate in ragione della sua qualità di membro di organi di amministrazione, direzione o controllo dell'emittente, della partecipazione al capitale dell'emittente, ovvero dell'esercizio di un'attività lavorativa, di una professione o di una funzione, anche pubblica, o di un ufficio, pone in essere le operazioni di cui al co. 1, lett. a) dell'art. 184 TUF";

L'insider secondario è, invece, colui che ha ricevuto, volontariamente o casualmente, le informazioni privilegiate dall'insider primario. Secondo quanto affermato dalla Corte di Appello di Milano, nella sentenza del 13 novembre 2013“il passaggio dell'informazione da un insider primario al presunto insider secondario non rientra tra i presupposti costitutivi dell'illecito, per cui non è necessario fornire prova”.

Il tipping rappresenta il "divieto di comunicare le informazioni privilegiate al di fuori del normale esercizio di lavoro, della professione, della funzione o dell'ufficio" (art. 184, co. 1, lett. b);

Il tuyautage è considerato, invece, divieto di raccomandare ad altri, sulla base delle informazioni privilegiate, di compiere operazioni di compravendita di titoli.

In evidenza: Sentenza Corte Costituzionale sul reato di insider trading

Le definizioni appena illustrate, contenute nelle norme del TUF, prevengono eventuali opposizioni in ordine alla legittimità costituzionale soprattutto in relazione al principio di tassatività e determinatezza della fattispecie penale.

Si esprime in tal senso anche la Corte Costituzionale che con la sentenza n. 382/2004 ha dichiarato inammissibile la questione di legittimità costituzionale sollevate, in riferimento agli artt.3 e 25, co. 2, Costituzione, dal Tribunale di Siracusa e dal Tribunale di Roma, riguardanti il reato di insider trading.

Quando si dispone di un'informazione privilegiata è importante che questa venga comunicata quanto prima sul mercato, in modo da evitare situazioni di market abuse.

Nel momento in cui si viene a conoscenza di un'informazione potenzialmente privilegiata, nel periodo tra, la venuta a conoscenza da parte dei membri dell'organo amministrativo, di direzione, o di controllo dell'emittente, o qualsiasi altro soggetto che presta attività lavorativa o svolge una professione per l'emittente dell'informazione e il momento in cui l'informazione viene resa nota sul mercato, la società è tenuta ad adottare tutte le misure necessarie per garantire la segretezza dell'informazione. Tale informazione può essere utilizzata esclusivamente per lo svolgimento della propria attività lavorativa all'interno della società in questione.

È importante considerare che l'insider trading “è considerato reato a prescindere dal risultato dell'operazione finanziaria” (Cassazione, 16 luglio 2012, n. 28486).

Nel momento in cui i soggetti sopra citati entrano a conoscenza dell'informazione su di loro gravano delle responsabilità: oltre a quelle che la normativa dispone devono, altresì, dichiarare per iscritto di aver ricevuto e preso visione della procedura relativa all'informazione privilegiata in questione.

Per attivare una procedura così come previsto dalla normativa, la società deve disporre di un Comitato Disclosure, il quale si occupererà di considerare, caso per caso, l'informazione, verificando se ha le caratteristiche per poter essere definita come informazione privilegiata.

Una volta che il Comitato ritiene di soddisfatte le caratteristiche previste all'art. 181 TUF, occorrerà redigere un verbale. A questo punto è importante che il Comitato informi il Presidente della società per poterne approvare la divulgazione sul mercato e proceda con l'aggiornamento del registro in conformità con l'art. 18 del MAR.

Tale registro viene distinto in diverse sezionia seconda dell'informazione e compilato dal resposabile scelto dalla società in formato elettronico. Il responsbaile dorà iscrivere i nomi di coloro i quali sono a conoscenza di tale informazione, distinguendo chi è sempre a conoscenza delle informazioni privilegiate, ad esempio il presidente del CdA, il Vice e l'amministratore delegato e coloro i quali soltanto in certi casi lo sono, come ad esempio soggetti terzi che hanno un rapporto collaborativo con la società, come la società di revisione.

Ambito di applicazione

Secondo quanto disposto dall'art. 180 TUF gli strumenti al quale fa riferimento l'informazione privilegiata sono tutti gli strumenti finanziari "ammessi alla negoziazione o per i quali è stata presentata una richiesta di ammissione alla negoziazione in un mercato regolamentato italiano o di altri Paesi dell'Unione europea e ai fatti concernenti gli strumenti finanziari ammessi alla negoziazione in un sistema multilaterale di negoziazione italiano, per i quali l'ammissione è stata richiesta o autorizzata dall'emittente".

Sono esclusi dall'ambito di applicazione della norma , ai sensi dell'art. 183 TUF:

a."le operazioni attinenti alla politica monetaria, alla politica valutaria o alla gestione del debito pubblico compiute dallo Stato italiano, da uno Stato membro dell'Unione europea, dal Sistema europeo delle Banche centrali, da una Banca centrale di uno Stato membro dell'Unione europea, o da qualsiasi altro ente ufficialmente designato ovvero da un soggetto che agisca per conto degli stessi";

b. "alle negoziazioni di azioni proprie di cui all'art. 180, co. 1, lett. a), effettuate nell'ambito di programmi di riacquisto da parte dell'emittente o di società controllate o collegate, ed alle operazioni di stabilizzazione di strumenti finanziari di cui all'art. 180, co. 1, lett. a), che rispettino le condizioni stabilite dalla CONSOB con regolamento".

Il TAR del Lazio ha inoltre stabilito che in caso di “acquisto di azioni di un emittente da parte del soggetto controllante che voglia procedere all'offerta pubblica di acquisto volta al dealisting, prima dell'annuncio di tale offerta” non è configurabile come reato di insider trading.

Viene, inoltre, stabilito dall'art. 182 TUF che i reati e gli illeciti a cui si fa riferimento "sono puniti secondo la legge italiana anche se commessi all'estero". Pertanto, sono sanzionabili sia i reati di insider trading posti in essere in Italia, anche da uno straniero, che riguardano strumenti finanziari negoziati in un mercato regolamentato nazionale o comunitario, sia i reati commessi all'estero, anche da un italiano, qualora si tratti sempre di strumenti finanziari negoziati anche in un mercato regolamentato nazionale.

Condotte punibili e sanzioni

Per la punibilità dei reati vige il principio del “doppio binario” per il quale gli illeciti rilevanti penalmente (art. 184 TUF) integrano contemporaneamente un illecito amministrativo (art. 187-bis TUF). Competente nell'applicazione della sanzione penale è l'autorità giudiziaria, mentre per le sanzioni amministrative è competente la CONSOB. Entrambe le autorità collaborano tra loro anche tramite scambio di informazioni per favorire l'accertamento delle violazioni anche qualora non costituissero reato.

La tabella illustra di seguito le condotte punite e le sanzioni ad esse applicabili:

Riferimento norma

Soggetto

Condotta

Natura illecito

Sanzione

TUF, artt. 184, co. 1, e 187-bis, co. 1

chiunque, essendo in possesso di informazioni privilegiate perché:

- membro di organi di amministrazione, direzione o controllo dell'emittente,

- partecipa al capitale dell'emittente;

- esercita un'attività lavorativa, di una professione o di una funzione, anche pubblica, o di un ufficio.

a. acquista, vende o compie altre operazioni, direttamente o indirettamente, per conto proprio o per conto di terzi, su strumenti finanziari utilizzando le informazioni medesime;

b. comunica tali informazioni ad altri, al di fuori del normale esercizio del lavoro, della professione, della funzione o dell'ufficio;

c. raccomanda o induce altri, sulla base di esse, al compimento di taluna delle operazioni indicate nella lettera a).

Reato penale e illecito amministrativo

Sanzione penale

reclusione da 2 a 12 anni, multa da 20 mila a 3 milioni di euro

+

Sanzione Amministrativa

pagamento di una somma da 100 mila a 15 milioni di euro

TUF, artt. 184 co. 2, art. 187 bis comma 2

chiunque essendo in possesso di informazioni privilegiate a motivo della preparazione o esecuzione di attività delittuose

TUF, art. 187-bis, co. 4

chiunque, in possesso di informazioni privilegiate, conoscendo o potendo conoscere in base ad ordinaria diligenza il carattere privilegiato delle stesse

Illecito amministrativo

Sanzione Amministrativa

pagamento di una somma da 100 mila a 15 milioni di euro

TUF, art. 187- sexies

L'applicazione delle sanzioni amministrative pecuniarie comporta sempre la confisca del prodotto o del profitto illecito e dei beni utilizzati per commetterlo

L'art. 187-bis TUF precisa, inoltre che:

le sanzioni amministrative pecuniarie possono essere aumentate dal giudice "fino al triplo o fino al maggiore importo di dieci volte il prodotto o il profitto conseguito dall'illecito quando, per le qualità personali del colpevole ovvero per l'entità del prodotto o del profitto conseguito dall'illecito, esse appaiono inadeguate anche se applicate nel massimo" (co. 5);

ai fini dell'applicazione della sanzione amministrativa "il tentativo è equiparato alla consumazione" (co. 6).

Per quanto riguarda le pene accessorie distinguiamo quelle penali da quelle amministrative:

per quelle penali la condanna riferita a taluno dei delitti sopra descritti importa l'applicazione delle pene accessorie previste dagli artt. 28, 30, 32-bis e 32-ter c.p. (interdizione dai pubblici uffici o da uffici direttivi delle società, incapacità di contrattare con la P.A.) per una durata non inferiore a sei mesi e non superiore a due anni, nonché la pubblicazione della sentenza su almeno due quotidiani, di cui uno economico, a diffusione nazionale (art. 186 TUF); le sanzioni amministrative accessorie sono disciplinate dall'art. 187-quater TUF e consistono nella perdita temporanea dei requisiti di onorabilità per gli esponenti aziendali ed i partecipanti al capitale dei soggetti abilitati, delle società di gestione del mercato, nonché per i revisori e i promotori finanziari e, per gli esponenti aziendali di società quotate, l'incapacità temporanea ad assumere incarichi di amministrazione, direzione e controllo nell'ambito di società quotate e di società appartenenti al medesimo gruppo di società quotate. Tale sanzione ha una durata non inferiore a due mesi e non superiore a tre anni.

È previsto, inoltre, che con il provvedimento di applicazione delle sanzioni amministrative pecuniarie previste dal presente capo, la CONSOB, tenuto conto della gravità della violazione e del grado della colpa, può intimare ai soggetti abilitati, alle società di gestione del mercato, agli emittenti quotati e alle società di revisione di non avvalersi, nell'esercizio della propria attività e per un periodo non superiore a tre anni, da quando è stata commessa la violazione e richiedere ai competenti ordini professionali la temporanea sospensione del soggetto iscritto all'ordine dall'esercizio dell'attività professionale.

In evidenza:doppio binario sanzionatorio penale/amministrativo

Il doppio binario sanzionatorio penale/amministrativo, introdotto dalla Direttiva 2003/6/CE, ha fatto emergere diverse questioni a livello europeo sul fatto che la persona responsabile di aver commesso tale reato si ritrovi a dover essere processata due volte per lo stesso reato, dal punto di vista penale e da quello amministrativo. Tale aspetto si è ritenuto essere in violazione al diritto ne bis in idem, ciò significa che agli Stati è permesso di punire il medesimo fatto a più titoli e con diverse sanzioni ma ciò deve avvenire in un unico procedimento, in maniera tale da rispettare il divieto di secondo guidizio, ai sensi dell'art. 649 c.p.p..

Con la sentenza n. 102 del 2016 la Corte Costituzionale ha dichiarato l'inammissibilità delle questioni di legittimità costituzionale sollevate con riferimento al divieto di doppio giudizio in materia di market abuse. In merito, la Corte si è espressa affermando che “l'eventuale accoglimento della questione di legittimità costituzionale sollevata in relazione all'art. 187-bis del D. Lgs. 58/1998 non solo non consentirebbe di evitare la lamentata violazione del nebis in idem, ma semmai contribuirebbe al suo verificarsi, dato che l'autorità giudiziaria procedente dovrebbe comunque proseguire il giudizio penale ai sensi del precedente art. 184, benché l'imputato sia già stato assoggettato, per gli stessi fatti, a un giudizio amministrativo divenuto definitivo e benché, in considerazione della gravità delle sanzioni amministrative applicate, a tale giudizio debba essere attribuita natura "sostanzialmente" penale, secondo l'interpretazione della Corte europea dei diritti dell'uomo”.

La Corte Europea dei Diritti dell'Uomo nella sentenza del 4 marzo 2014 si è pronunciata in merito a tal questione, in cui i soggetti responsabili di aver tenuto condotte manipolative del mercato erano già stati sanzionati dal punto di vista amministrativo e risoggetti nuovamente a processo penale per lo stesso reato. La pronuncia è stata appunto di violazione del diritto ne bis in idem.

Nuovamente poi la questione è stata sottoposta dalla Cassazione, in merito alla sentenza n. 20675, alla Corte di Giustizia dell'UE su un caso di insider trading, di cui all'art. 184 TUF, in cui la Corte doveva pronunciarsi; tuttavia tale caso era già stato soggetto di sanzione da parte della Consob (art. 187-bis TUF). In tal caso si è ritenuto che la sanzione amministrativa già pronunciata dalla Consob potesse considerarsi come penale e quindi per i soggetti responsabili di aver compiuto tale reato non dovessero essere nuovamente sottoposti ad ulteriore processo, al fine di evitare la violazione del diritto ne bis in idem.

Pertanto, le modifiche apportate con l'introduzione della MAD, la quale ha previsto la presenza di un doppio binario sanzionatorio, ha fatto sì che da un lato il procedimento strettamente penale venisse giudicato dinanzi un'autorità giudiziaria, mentre, dall'altro lato non strettamente penale, venisse giudicato dalla Consob; due processi paralleli ma autonomi, di cui è importante che non si continui a sostenere un processo quando la sentenza parallela dall'altro lato è diventata definitiva.

Poteri della Consob

In merito all'insider trading il TUF riconosce nei confornti della Consob specifici poteri delineati dall'art. 187-octies.

“La Consob può, nei confronti di chiunque possa essere informato sui fatti:

a) richiedere notizie, dati o documenti sotto qualsiasi forma stabilendo il termine per la relativa comunicazione;

b) richiedere le registrazioni telefoniche esistenti stabilendo il termine per la relativa comunicazione;

c) procedere ad audizione personale;

d) procedere al sequestro dei beni che possono formare oggetto di confisca ai sensi dell'articolo 187-sexies;

e) procedere ad ispezioni;

f) procedere a perquisizioni nei modi previsti dalla legge".

La CONSOB può, inoltre, avvalersi della collaborazione delle Pubbliche Amministrazioni per:

chiedere la comunicazione di dati personali, anche anagrafici, dei conti e dei depositi;

accedere a dati contenuti nella Centrale dei rischi della Banca d'Italia.

Giurisprudenza in tema “insider trading”

Di seguito si segnalano alcune recenti pronunce giurisprudenziali che riguardano il reato di insider trading.

Cassazione, Sentenza n. 31632 del 6 dicembre 2018

La Cassazione ha stabilito che non è possibile sanzionare ex art. 187-bisdel DLgs. 58/98 (sanzione formalmente amministrativa ma sostanzialmente penale in tema di abuso di informazioni privilegiate) chi sia già stato assolto in sede penale per i medesimi fatti, in relazione all'art. 184 del DLgs. 58/98, trovando immediata applicazione, senza necessità di disapplicazione della normativa interna, quanto previsto dall'art. 50 della Carta fondamentale dei diritti dell'Unione europea, con divieto di "bis in idem", cioè il diritto a non essere perseguiti o condannati per lo stesso reato per il quale si è già stati assolti o condannati. In particolare, in presenza di una sentenza penale definitiva di assoluzione "perché il fatto non sussiste" in relazione all'art. 184 del DLgs. 58/98, la portata precettiva dell'art. 50 della Carta non patisce alcuna limitazione ai sensi dell'art. 52 della stessa Carta e ciò consente il pieno dispiegarsi del divieto di perseguire (logicamente anteriore al divieto di sanzionare) in sede amministrativa fatti già giudicati in sede penale. Da ciò deriva l'impossibilità di proseguire l'accertamento dell'illecito amministrativo configurato dagli stessi fatti storici giudicati (e ritenuti insussistenti) in sede penale, impossibilità che impone l'arresto del procedimento amministrativo (e di quello giudiziario di opposizione alla sanzione amministrativa) prima dell'accertamento definitivo dell'illecito e dell'applicazione della relativa sanzione.

Cassazione, Ordinanza n. 3831 del 17 febbraio 2018

La Corte di Cassazione ha dichiarato rilevante e non manifestamente infondata la questione di legittimità costituzionale degli artt. 187-quinquiesdecies e 187-sexies D.Lgs. n. 58/1998 (TUF).

La Consob emetteva una serie di sanzioni, ai sensi del TUF, nei confronti del socio e consigliere di amministrazione di una società: in particolare, una sanzione pecuniaria in relazione all'illecito di insider trading (art. 187-bis, comma 1, lett a), con riguardo all'acquisto di azioni effettuate sulla base del possesso di informazioni privilegiate relative all'imminente lancio di un'OPA per delisting sulla società, da lui stesso promossa; una sanzione pecuniaria in relazione all'art. 187-quinquiesdecies a causa del comportamento dilatorio tenuto dal ricorrente; veniva, inoltre, disposta la confisca per equivalente ex art. 187-sexies. Il socio proponeva opposizione, rigettata dalla Corte d'Appello, e infine ricorso per cassazione.

Con un motivo di ricorso viene posta la questione di legittimità costituzionale dell'art. 187-quinquiesdecies TUF. La Consob aveva infatti irrogato la sanzione in ragione del fatto che il socio, nel corso delle indagini a suo carico, si fosse presentato per le audizioni con cinque mesi di ritardo: secondo la Consob tale condotta integrerebbe l'illecito di mancata cooperazione; tuttavia, il ricorrente ha affermato il proprio diritto, ex art. 6 CEDU, di non contribuire ala propria incolpazione, sostenendo che la norma in questione non sarebbe applicabile al soggetto sottoposto ad indagini sui propri comportamenti in materia di insider trading.

La Corte ritiene fondata e non manifestamente infondata la questione di legittimità costituzionale dell'art. 187-quinquiesdecies, sollevata in relazione agli artt. 24, 111 e 117 Cost., con riferimento all'art. 6 CEDU, nella parte in cui detto articolo sanziona la condotta consistente nel non ottemperare tempestivamente alle richieste della Consob o nel ritardare l'esercizio delle sue funzioni anche nei confronti di colui al quale la medesima Consob, nell'esercizio delle sue funzioni di vigilanza, contesti un abuso di informazioni privilegiate.

Altro motivo di ricorso si concentra sul perimetro della confisca per equivalente, ai sensi dell'art. 187-sexies, comma 2, TUF: il ricorrente lamenta che la Consob abbia disposto la confisca non solo sui beni corrispondenti al profitto del reato ma anche sul valore dei beni strumentali impiegati per le operazioni illecite da reato.

Anche in questo caso, i giudici ritengono rilevante, e non manifestamente infondata, una delle questioni sollevate, in relazione agli artt. 3, 42, 117 Cost. con riferimento all'art. 1 Primo Protocollo addizionale alla Cedi, nonché, in relazione agli artt. 11 e 117 Cost., con riferimento all'art. 17 e 49 CDFUE, nella parte in cui l'art. 187-sexies assoggetta a confisca per equivalente non solo il profitto dell'illecito ma l'intero prodotto dell'illecito, vale a dire l'equivalente della somma del profitto dell'illecito (id est la plusvalenza ritratta dalle illecite operazioni di trading) e dei mezzi impiegati per realizzare l'illecito (ossia il denaro o le altre utilità impiegate dall'agente per finanziare dette operazioni).

Cassazione, Sentenza n. 24310 del 16 ottobre 2018

Con riferimento all'illecito di cui all'art. 187-bis TUF, la Consob può sanzionare anche l'insider di se stesso, cioè colui che abbia utilizzato un'informazione privilegiata da lui stesso creata, in quanto ideatore dell'operazione relativa ad un'offerta pubblica di acquisto.

Il gruppo di controllo di una s.p.a. intendeva procedere a un delisting e a tal fine promuoveva un'opa totalitaria e volontaria. La Consob accertava che, due mesi prima dell'annuncio dell'opa, l'amministratore unico e il presidente e azionista di controllo avevano acquistato azioni a un prezzo inferiore rispetto a quello che sarebbe stato offerto. Di conseguenza, ritenendoli responsabili dell'illecito di cui all'art. 187-bis, comma 1, lett. a) TUF, irrogava la sanzione pecuniaria e le sanzioni interdittive accessorie. La Corte d'Appello rigettava l'opposizione proposta dai soggetti sanzionati ex art. 187-septies TUF e la vicenda giungeva, infine, in Cassazione.

Le questioni sottoposte alla S.C. I ricorrenti denunciano vizi di violazione e falsa applicazione dell'art. 187 TUF: in particolare, sostengono che l'informazione privilegiata sarebbe in possesso degli incolpati non in ragione dei ruoli da loro svolti nella società, ma in quanto il progetto di opa era stato ideato da loro stessi. Non vi sarebbe stata, insomma, alcuna circolazione dell'informazione privilegiata, come invece sarebbe richiesto dalla norma. La S.C. ritiene infondato il ricorso.

Nel contesto dell'art. 187-bis TUF, la nozione di “informazione” non è accompagnata da alcun riferimento alla relativa provenienza: la circolazione che l'informazione abbia avuto prima di entrare in possesso dell'agente non ha alcuna rilevanza e non viene menzionata nell'art. 187-bis cit., né nell'art. 1 Direttiva 2003/06/CE. In sostanza, ai fini dell'illecito in esame, l'espressione “informazione” va intesa quale “conoscenza”, indipendentemente dal fatto che tale conoscenza sia stata o meno trasmessa da altri all'agente. Così, può assumere rilevanza l'ipotesi – ricorrente nel caso di specie – in cui l'agente abbia avuto diretta conoscenza dell'informazione privilegiata per essere stato egli stesso ideatore dell'operazione societaria (lancio di un'offerta pubblica di acquisto per delisting).

Peraltro, la situazione dei soggetti coinvolti – che abbiano cioè utilizzato a proprio vantaggio informazioni di cui erano in possesso in ragione delle loro partecipazioni, cariche e funzioni all'interno della società - è perfettamente inquadrabile nello schema dell'insider primario.

Né l'art. 187-bis TUF né la Direttiva 2003/06/CE operano alcuna distinzione tra chi utilizzi un'informazione da lui stesso creata e chi utilizzi un'informazione ricevuta da altri. Ciò in conformità con la ratio del divieto di utilizzare informazioni privilegiate, che consiste nel tutelare l'integrità dei mercati finanziari e nel rafforzare la fiducia degli investitori (così: CGUE, causa C-45/2008).

Peraltro, la situazione dei soggetti coinvolti – che abbiano cioè utilizzato a proprio vantaggio informazioni di cui erano in possesso in ragione delle loro partecipazioni, cariche e funzioni all'interno della società - è perfettamente inquadrabile nello schema dell'insider primario.

Né l'art. 187-bis TUF né la Direttiva 2003/06/CE operano alcuna distinzione tra chi utilizzi un'informazione da lui stesso creata e chi utilizzi un'informazione ricevuta da altri. Ciò in conformità con la ratio del divieto di utilizzare informazioni privilegiate, che consiste nel tutelare l'integrità dei mercati finanziari e nel rafforzare la fiducia degli investitori (così: CGUE, causa C-45/2008).

Corte d'Appello di Milano, Sentenza del 19 gennaio 2017

In ipotesi di “insider trading secondario”, è possibile ricorrere ad elementi presuntivi per l'accertamento dell'illecito. Peraltro, non costituisce dato sufficiente per ritenere raggiunta la prova dell'illecito la mera coincidenza temporale tra acquisizione dell'informazione da parte dell'insider primario ed operatività sul titolo da parte dell'insider secondario.

Riferimenti

Normativi

D. Lgs. del 28 febbraio 1998, n. 58 (Testo Unico della Finanza), artt. 180 - 187 octies

Direttiva 2003/6/CE

L. 18 aprile 2005, n. 62

Regolamento n. 596/2014

Direttiva 2014/57/UE

Direttiva del 13 novembre 1989, n. 89/592

Giurisprudenza

Corte di Cassazione, sentenza n. 31632, 6 dicembre 2018

Corte di Cassazione, sentenza n. 3831, 17 febbraio 2018

Corte di Cassazione, sentenza n. 24310, 16 ottobre 2017

Corte d'appello di Milano, 19 gennaio 2017

Corte di Cassazione, sentenza n. 20675, 10 ottobre 2016

Corte Costituzionale, sentenza n. 102, 12 maggio 2016

Corte Europea dei Diritti dell'Uomo, sentenza del 4 marzo 2014

Corte di Appello di Milano, sentenza 13 novembre 2013

Corte di Cassazione, sentenza n. 28486, 16 luglio 2012

Cass. pen., sez. V, 16 luglio 2012, n. 28486

T.A.R. Roma, sez. I, 10 luglio 2012, n. 6257

Corte cost., 14 dicembre 2004, n. 382

Prassi

Consob: Linee Guida sulla gestione delle informazioni privilegiate, 13 ottobre 2017

CONSOB, Comunicato 13 novembre 2000

CONSOB, Comunicato 18 settembre 2000

Vuoi leggere tutti i contenuti?

Attiva la prova gratuita per 15 giorni, oppure abbonati subito per poter continuare a

leggere questo e tanti altri articoli.