Le modifiche alla disciplina civilistica in tema di governance nel nuovo Codice della crisiFonte: D.Lgs. 12 gennaio 2019 n. 14

25 Febbraio 2019

Premessa

Il D.Lgs. n. 14/2019 pubblicato sul S.O. 6/L della Gazzetta Ufficiale n. 38 del 14 febbraio 2019 riforma la disciplina della crisi d'impresa e dell'insolvenza. Tra gli elementi di novità, si segnalano, tra l'altro, le modifiche agli assetti di governance aziendale nell'ambito delle società per azioni e nell'ambito delle società a responsabilità limitata, finalizzate alla rilevazione tempestiva della crisi dell'impresa e della perdita della continuità aziendale. Lo stato di crisi aziendale (ai sensi dell'art. 2 del D.Lgs. in commento) è lo stato lo stato di difficoltà economico-finanziaria che si manifesta come inadeguatezza dei flussi di cassa prospettici a far fronte regolarmente alle obbligazioni. L'imprenditore collettivo deve adottare un assetto organizzativo adeguato ai sensi dell'art. 2086 c.c., ai fini della tempestiva rilevazione dello stato di crisi e della perdita della continuità aziendale nonché ai fini dell'assunzione di idonee iniziative. L'art. 2086 c.c. è stato, pertanto, modificato come segue:

Sempre in tema di adeguati assetti organizzativi, il D.Lgs. n. 14/2019 ha modificato l'art. 2257 c.c. (per le S.p.A.) e l'art. 2380-bis c.c. (per le s.r.l.) come di seguito indicato:

La riforma della obbligatorietà dell'istituzione dell'organo di controllo o del revisore persona fisica o della società di revisione nelle s.r.l.

Per quanto riguarda la disciplina della società a responsabilità limitata, il legislatore ha modificato l'art. 2477 c.c. come segue:

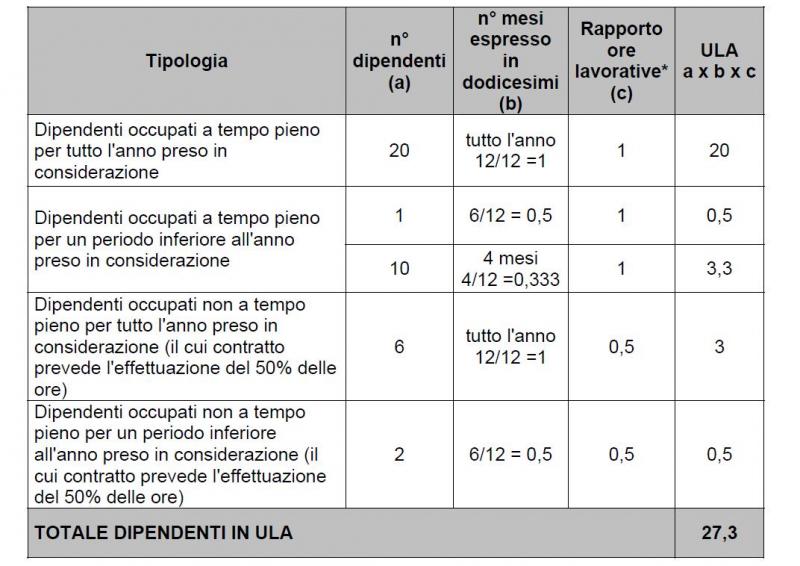

L'art. 379 del D.Lgs. n. 14/2019 prevede che le società a responsabilità limitata e le società cooperative costituite alla data di entrata in vigore dell'art. 379 del Decreto, quando ricorrono i requisiti di cui al comma 1 dell'art. 379 dello stesso, debbano provvedere a nominare gli organi di controllo (collegio sindacale o sindaco unico) o il revisore persona fisica o la società di revisione e, se necessario, ad uniformare l'atto costitutivo e lo statuto alle disposizioni di cui al predetto comma entro nove mesi dalla entrata in vigore dell'art. 379 del Decreto. Fino alla scadenza del termine, le previgenti disposizioni dell'atto costitutivo e dello statuto conservano la loro efficacia anche se non sono conformi alle inderogabili disposizioni di cui al comma 1. Ai fini della prima applicazione delle disposizioni di cui all'art. 2477 c.c., commi 2 e 3, come sostituiti dal comma 1, si ha riguardo ai due esercizi antecedenti la scadenza indicata nel primo periodo. Con riferimento a quanto sopra, pertanto, la nomina degli organi di controllo (ossia sindaco unico o collegio sindacale) o del revisione legale dei conti (revisore persona fisica o società di revisione) e l'eventuale modifica dell'atto costitutivo e dello statuto, deve essere effettuata entro 9 mesi a partire dal 16 marzo 2019 (trentesimo giorno successivo alla data di pubblicazione del D.Lgs. 14/2019 sulla Gazzetta Ufficiale). Si rammenta che nelle società a responsabilità limitata, l'incarico di revisione legale dei conti può essere attribuito al collegio sindacale, al sindaco unico, ad un revisore persona fisica o, da ultimo, ad una società di revisione. Con riferimento alla verifica del numero di dipendenti occupati in media durante l'esercizio, è possibile fare riferimento al calcolo delle unità lavorative annue (ULA) e corrisponde a quello medio mensile degli occupati durante i dodici mesi di riferimento. Esso è determinato con riferimento ai dipendenti a tempo determinato ed indeterminato. Tra gli occupati sono inoltre compresi i soci lavoratori delle società cooperative di produzione e lavoro ed i collaboratori familiari, così come definiti dall'art. 230-bis c.c., iscritti negli elenchi previdenziali. Per il calcolo corretto delle ULA occorre considerare che:

Ad esempio se il contratto collettivo prevede l'effettuazione di 36 ore settimanali ed il contratto part-time prevede l'effettuazione di 18 ore, il numero di ULA per dipendente sarà 0,5; - nel caso di dipendenti occupati a tempo parziale per un periodo inferiore all'anno preso in considerazione, occorre moltiplicare il valore calcolato al punto precedente per il numero di mesi di occupazione espresso in dodicesimi. Per esempio, se il contratto part-time prevede l'effettuazione del 50% delle ore del contratto collettivo ed il contratto è per sei mesi, l'ULA sarà: 0,5 x (6/12) = 0,25.

L'art. 12 del D.Lgs. n. 14/2019 introduce gli strumenti di allerta;essi sono rappresentati dagli obblighi di segnalazione posti a carico degli organi di controllo societari (collegio sindacale o sindaco unico), del revisore contabile persona fisica o della società di revisione. Gli strumenti di allerta sono finalizzati, unitamente agli obblighi organizzativi posti a carico dell'imprenditore dal Codice Civile, alla tempestiva rilevazione degli indizi di crisi dell'impresa ed alla sollecita adozione delle misure più idonee alla sua composizione. Gli strumenti di allerta si applicano ai debitori che svolgono attività imprenditoriale, esclusi le grandi imprese (ai sensi dell'art. 2, D.Lgs. 14/2019 sono «grandi imprese» le imprese che, ex art. 3, par. 4, direttiva 2013/34/UE, alla data di chiusura del bilancio superano i limiti numerici di almeno due dei tre criteri seguenti: a. totale dello stato patrimoniale: venti milioni di euro; b. ricavi netti delle vendite e delle prestazioni: quaranta milioni di euro; c. numero medio dei dipendenti occupati durante l'esercizio: duecentocinquanta), i gruppi di imprese di rilevante dimensione (ex art. 2 del D.Lgs. 14/2019 sono tali i gruppi di imprese composti da un'impresa madre e imprese figlie da includere nel bilancio consolidato, che rispettano i limiti numerici di cui all'art. 3, par. 6 e 7, direttiva 2013/34/UE), le società con azioni quotate in mercati regolamentati, o diffuse fra il pubblico in misura rilevante secondo i criteri stabiliti dal Regolamento della Commissione nazionale per le società e la borsa - Consob concernente la disciplina degli emittenti. Sono altresì escluse dall'applicazione degli strumenti di allerta: a) le banche, le società capogruppo di banche e le società componenti il gruppo bancario; b) gli intermediari finanziari iscritti nell'albo di cui all'art. 106 d.lgs. n. 385/1993 (TUB); c) gli istituti di moneta elettronica e gli istituti di pagamento; d) le società di intermediazione mobiliare, le società di gestione del risparmio, le società di investimento a capitale variabile e fisso, le società capogruppo di società di intermediazione mobiliare e le società componenti il gruppo; e) i fondi comuni di investimento, le succursali di imprese di investimento e di gestori esteri di fondi di investimento alternativi; i depositari centrali; f) le fondazioni bancarie di cui al d.lgs. n. 153/1999; g) la Cassa depositi e prestiti di cui al d.l. n. 269/2003, convertito con modificazioni dalla legge n. 326/2003; h) i fondi pensione; i) le imprese di assicurazione e riassicurazione di cui al codice delle assicurazioni private, di cui al d.lgs. n. 209/2005; l) le società fiduciarie di cui all'art. 199 del Testo unico delle disposizioni in materia di intermediazione finanziaria di cui d.lgs. n. 58/1998; le società fiduciarie, le società fiduciarie e di revisione e gli enti di gestione fiduciaria disciplinati dalla l. n. 1966/1939; le società di cui all'art. 2 del d.l. n. 233/1986, convertito, con modificazioni, dalla legge n. 430/1986; le società fiduciarie di cui all'art. 60, comma 4, d.lgs. n. 415/1996. Gli indicatori della crisi d'impresa individuati e gli obblighi di segnalazione a carico del collegio sindacale o del sindaco unico, del revisore persona fisica o della società di revisione

Ai sensi dell'art. 13 del D.Lgs. n. 14/2019, costituiscono indicatori di crisi gli squilibri di carattere reddituale, patrimoniale o finanziario, rapportati alle specifiche caratteristiche dell'impresa e dell'attività imprenditoriale svolta dal debitore, tenuto conto della data di costituzione e di inizio dell'attività, rilevabili attraverso appositi indici che diano evidenza della sostenibilità dei debiti per almeno i sei mesi successivi e delle prospettive di continuità aziendale per l'esercizio in corso o, quando la durata residua dell'esercizio al momento della valutazione è inferiore a sei mesi, per i sei mesi successivi. A questi fini, sono indici significativi quelli che misurano la sostenibilità degli oneri dell'indebitamento con i flussi di cassa che l'impresa è in grado di generare e quelli che misurano l'adeguatezza dei mezzi propri rispetto a quelli di terzi. Costituiscono altresì indicatori di crisi ritardi nei pagamenti reiterati e significativi. Per dare concreta attuazione a quanto sopra, l'art. 13, comma 2, del D.Lgs. n. 14/2019 prevede che il Consiglio nazionale dei dottori commercialisti ed esperti contabili, tenuto conto delle migliori prassi nazionali ed internazionali, elabora con cadenza almeno triennale, in riferimento ad ogni tipologia di attività economica secondo le classificazioni I.S.T.A.T., gli indici che, valutati unitariamente, fanno ragionevolmente presumere la sussistenza di uno stato di crisi dell'impresa. Il Consiglio nazionale dei dottori commercialisti ed esperti contabili elabora indici specifici con riferimento alle start-up innovative di cui al d.l. n. 179/2012, conv. in l. 17 dicembre 2012, n. 221, alle PMI innovative di cui al d.l. n. 3/2015, conv., con mod., dalla l. 24 marzo 2015, n. 33, alle società in liquidazione, alle imprese costituite da meno di due anni. Gli indici elaborati devono essere approvati con decreto del Ministero dello sviluppo economico. L'impresa che non ritenga adeguati, in considerazione delle proprie caratteristiche, gli indici elaborati a norma del comma 2 dell'art. 13 del D.Lgs. n. 14/2019 ne deve specificare le ragioni nella nota integrativa al bilancio di esercizio (sulle diverse funzioni della nota integrativa si veda: F. SUPERTI FURGA, La redazione del bilancio di esercizio italiano secondo la normativa europea, V Ed., Giuffrè, 2017) e deve indicare, sempre nella nota integrativa, gli indici idonei a far ragionevolmente presumere la sussistenza del suo stato di crisi (si rammenta che la redazione della nota integrativa non è obbligatoria per le società che redigono il bilancio in forma semplificata ex art. 2435-ter c.c., sul bilancio delle micro-imprese). Un professionista indipendente deve attestare l'adeguatezza di tali indici in rapporto alla specificità dell'impresa. L'attestazione è allegata alla nota integrativa al bilancio di esercizio e ne costituisce parte integrante. La dichiarazione, attestata dal professionista indipendente, produce effetti per l'esercizio successivo. Uno strumento che consente di valutare la sostenibilità dell'indebitamento in ottica prospettica è il DSCR, ovvero il Debt Service Coverage Ratio, il quale rapporta il cash flow prodotto dall'impresa, con gli impegni finanziari assunti in termini di quota capitale ed interesse oggetto di rimborso nell'orizzonte temporale considerato. La formula per il calcolo del DSCR può essere sintetizzata come segue:

Ove:

La ratio sottostante il DSCR è tanto semplice quanto efficace: in un'azienda sana il flusso di cassa generato dall'attività caratteristica aziendale deve essere in grado di far fronte agli impegni finanziari a servizio dei creditori finanziari. Il DSCR può assumere valori superiori uguali o inferiori all'unita:

Gli organi di controllo societari (collegio sindacale o sindaco unico), il revisore contabile persona fisica o la società di revisione, ciascuno nell'ambito delle proprie funzioni, hanno l'obbligo di:

La segnalazione deve essere motivata, fatta per iscritto, a mezzo posta elettronica certificata o comunque con mezzi che assicurino la prova dell'avvenuta ricezione, e deve contenere la fissazione di un congruo termine, non superiore a trenta giorni, entro il quale l'organo amministrativo deve riferire in ordine alle soluzioni individuate e alle iniziative intraprese. In caso di omessa o inadeguata risposta, ovvero di mancata adozione nei successivi sessanta giorni delle misure ritenute necessarie per superare lo stato di crisi, gli organi di controllo societari, il revisore contabile o la società di revisione informano senza indugio l'OCRI (l'Organismo di composizione della crisi d'impresa costituito presso ciascuna camera di commercio, industria, artigianato e agricoltura, con il compito di ricevere le segnalazioni, di gestire il procedimento di allerta e assistere l'imprenditore, su sua istanza, nel procedimento di composizione assistita della crisi di cui al capo III del D.Lgs. n. 14/2019), fornendo ogni elemento utile per le relative determinazioni, anche in deroga al disposto dell'art. 2407, comma 1, c.c., quanto all'obbligo di segretezza. La tempestiva segnalazione all'organo amministrativo costituisce causa di esonero dalla responsabilità solidale per le conseguenze pregiudizievoli delle omissioni o azioni successivamente poste in essere dal predetto organo, che non siano conseguenza diretta di decisioni assunte prima della segnalazione, a condizione che sia stata effettuata tempestiva segnalazione all'OCRI. Le banche e gli altri intermediari finanziari di cui all'art. 106 TUB, nel momento in cui comunicano al cliente variazioni o revisioni o revoche degli affidamenti, ne devono dare notizia anche agli organi di controllo societari, se esistenti. Codice delle Società, a cura di L. Nazzicone, Giuffrè Francis Lefebre Editore, Milano, 2018. Irrera M., Assetti adeguati e modelli organizzativi: nella corporate governance delle società di capitali, Bologna, 2016. Sottoriva C., Crisi e declino dell'impresa, Giuffrè, Milano, 2013. Superti Furga F., Il bilancio di esercizio italiano secondo la normativa europea, V Edizione, Giuffrè, Milano, 2017. |