Dichiarazione d'intentoFonte: DL 29 dicembre 1983 n. 746

06 Marzo 2018

Inquadramento

La dichiarazione di intento esprime l'intento del contribuente di volersi avvalere delle agevolazioni previste dalla legge per l'esportatore abituale.

La dichiarazione deve essere redatta in duplice esemplare e può riguardare sia un'operazione singola che più operazioni tra le stesse parti.

Tuttavia, deve sempre precedere l'effettuazione del primo acquisto, in quanto la sua validità può essere ancorata ad un determinato periodo di tempo, prefissato o fino a revoca, oppure fino a concorrenza di un determinato importo. In ogni caso non può mai andare oltre il termine del 31 dicembre di ciascun anno.

A partire dal 1° gennaio 2015 la procedura per l'invio e la consegna delle lettere di intento è stata completamente modificata dall'art. 20 del Decreto Semplificazioni (D.Lgs. n. 175/2014), in quanto ora è l'esportatore abituale che deve trasmettere all'Agenzia delle Entrate la dichiarazione d'intento, e consegnare al fornitore la ricevuta da quest'ultima rilasciata per l'avvenuto invio. Il fornitore, a sua volta, solo dopo aver appurato che la procedura sia avvenuta correttamente, potrà emettere fattura senza IVA, pena l'applicazione delle sanzioni previste dall'art. 7, comma 4 bis, D.Lgs, n. 471/1997.

La dichiarazione di intento deve essere progressivamente numerata dal dichiarante ed annotata entro 15 giorni successivi a quello di emissione, nell'apposito registro delle dichiarazioni di intento (emesse), tenuto e conservato secondo le regole stabilite all'art. 39, co .1, DPR n. 633/1972, oppure in apposite sezioni dei registri IVA vendite o corrispettivi.

Successivamente, l'esportatore che intende usufruire della non imponibilità dei propri acquisti, deve consegnare o spedire al fornitore una copia della suddetta dichiarazione di intento prima dell'effettuazione dell'operazione agevolata.

L'articolo 20, D.Lgs. n. 175/2014 (Decreto Semplificazioni 2014), ha modificato radicalmente la procedura, ribaltando, direttamente sull'esportatore abituale, il compito di comunicare al Fisco le dichiarazioni di intento emesse.

Infatti, a decorrere dalle operazioni effettuate dal 1° gennaio 2015, l'onere di trasmettere telematicamente all'Agenzia delle Entrate la dichiarazione di intento è a carico dell'esportatore abituale (cessionario/committente), e non più del fornitore.

L'Agenzia delle Entrate con il Provvedimento 12 dicembre 2014, prot. n. 159674, ha definito le modalità e i termini di presentazione delle dichiarazioni di intento, nonché il modello, le istruzioni e le specifiche tecniche per la relativa trasmissione, modificato con Provvedimento 11 febbraio 2015, n. 19388, ulteriormente aggiornato con Provvedimento 2 dicembre 2016, n. 213221, quest'ultimo da utilizzare a partire dal 1° marzo 2017.

Dal 23 dicembre 2014, è disponibile sul sito dell'Agenzia delle Entrate il software di compilazione e di controllo “Dichiarazione d'intento”, nella sezione: Schede-Dichiarazioni-Dichiarazioni di intento-Software di compilazione Dichiarazioni di intento (IVI15).

L'invio della dichiarazione può essere effettuato:

In questo modo, l'Agenzia delle Entrate condivide con le Dogane la banca dati delle lettere d'intento. L'importatore viene così esonerato dall'obbligo di presentare in dogana la dichiarazione d'intento per evitare di pagare l'IVA all'importazione.

La condivisione dei dati tra l'Agenzia delle Entrate e delle Dogane, permetterà un'attività di controllo più efficace; si supera in tal modo la prassi consolidatasi con la Risoluzione n. 355235/1985, la quale prevedeva la presentazione in dogana della lettera d'intento per ogni operazione. Ora, invece, a seguito della Risoluzione n. 38/E/2015, la dichiarazione d'intento può riguardare più operazioni doganali fino a concorrenza di un determinato importo.

Come chiarito dalle istruzioni, non si corre il rischio di “sprecare” il plafond, in quanto l'importo dell'impegno “effettivo” del plafond corrisponderà a quello risultante definitivamente dalla bolletta d'importazione. Per le dichiarazioni già presentate con la versione precedente del modello (per le quali non è ovviamente necessario procedere a un nuovo invio), l'importo indicato in corrispondenza del campo 1 del riquadro “Dichiarazione” si intenderà comunque riferito alla nuova dicitura (“importo fino a euro”). Così, nel caso di una sola operazione si compilerà il campo 1 del riquadro “Dichiarazione”, mentre se si prevede l'effettuazione di più operazioni si compilerà il campo 2. Si specifica che la lettera d'intento riguarda uno specifico fornitore, pertanto le dichiarazioni vanno trasmesse per ogni controparte.

Successivamente all'invio telematico, l'esportatore sarà tenuto a curare la consegna al fornitore, o in Dogana, della dichiarazione di intento e della relativa ricevuta di presentazione all'Agenzia delle Entrate. Con riferimento all'ipotesi di presentazione della lettera di intento presso la Dogana, la Circolare dell'Agenzia delle Entrate 30 dicembre 2014, n. 31/E, al paragrafo 11 chiarisce che nel termine di 120 giorni dalla data di entrata in vigore del decreto (13 dicembre 2014 - 12 aprile 2015), l'Agenzia delle Entrate metterà a disposizione dell'Agenzia delle Dogane e dei Monopoli l'accesso alla Banca dati delle dichiarazioni di intento, al fine di consentire una celere circolazione delle informazioni a tale scopo.

Con la Nota 20 maggio 2015, n. 58510, anche se con un ritardo superiore a 30 giorni, l'Agenzia delle Dogane comunica che dal 25 maggio 2015 gli esportatori abituali che intendono effettuare importazioni in sospensione di imposta, non sono più obbligati a presentare la lettera di intento cartacea in Dogana e la relativa ricevuta di presentazione, e che è ora possibile presentare cumulativamente la dichiarazione di intento per più operazioni doganali. Ciò grazie alla consistente riduzione dei numerosi errori che si erano riscontrati nella compilazione delle dichiarazioni doganali da parte degli operatori, nonché alla collaborazione con l'Agenzia delle Entrate.

Le Dogane chiariscono, inoltre, che tutte le dichiarazioni di intento potranno essere utilizzate presso qualunque ufficio delle Dogane, senza alcuna limitazione di carattere territoriale. Il Provvedimento prot. n. 159674/2014 citato, prevede un periodo “transitorio” per il quale, fino all'11 febbraio 2015, gli operatori possono consegnare o inviare la dichiarazione d'intento al proprio cedente o prestatore secondo le vecchie modalità, nel rispetto dei principi contenuti nell'art. 3, comma 2, Statuto del Contribuente. Di conseguenza, il fornitore non dovrà verificare l'avvenuta presentazione della dichiarazione di intento all'Agenzia delle Entrate. Pertanto, per le dichiarazioni di intento già consegnate o inviate nel corso del 2014 o dopo il 1° gennaio 2015, se riferite ad operazioni effettuate successivamente all'11 febbraio 2015, dovranno essere effettuate secondo le modalità previste dalla nuova disciplina. A tale proposito, la Circolare n. 6/E/2015 dell'Agenzia delle Entrate ha chiarito che se l'esportatore ha inviato al proprio fornitore la dichiarazione d'intento secondo le vecchie regole esclusivamente in relazione ad operazioni da effettuarsi tra il 1° gennaio 2015 e l'11 febbraio 2015 (C.M. n. 31/E/2014):

Infatti, per tali operazioni il termine per trasmettere la dichiarazione d'intento ricevuta secondo la precedente disciplina scadrebbe successivamente all'entrata in vigore delle nuove regole (12 dicembre 2015). Adempimenti del fornitore

Annotazione

Il fornitore che riceve la dichiarazione di intento deve, a sua volta, numerarla progressivamente ed annotarla nel registro delle dichiarazioni di intento (ricevute).

Verifica della dichiarazione d'intento A partire dal 1° gennaio 2015, come già accennato, il Decreto Semplificazioni n. 175/2014, ha modificato il carico degli adempimenti, traslando l'onere dell'invio della lettera d'intento in capo all'esportatore abituale (cessionario/committente). Ora, infatti, il fornitore di beni e servizi, prima di effettuare la relativa operazione (emissione della fattura senza applicazione dell'IVA) avrà l'onere di verificare l'avvenuta trasmissione all'Agenzia delle Entrate della dichiarazione di intento da parte dell'esportatore abituale. Tale riscontro potrà essere effettuato: Per tutti gli operatori, da subito sul sito dell'Agenzia delle Entrate attraverso una procedura in libero accesso (Servizi - Verifica ricevuta dichiarazione di intento), inserendo il codice fiscale del cedente/prestatore, del cessionario/committente, nonché il n. di protocollo della ricevuta telematica;

Lo stesso fornitore provvederà, inoltre, a riepilogare i dati delle dichiarazioni di intento ricevute nella dichiarazione IVA annuale (Quadro VI). Nell'eventualità in cui il cedente o prestatore effettui operazioni nei confronti dell'esportatore abituale prima di aver ricevuto da parte di questi la dichiarazione di intento ed averne riscontrato l'avvenuta presentazione all'Agenzia delle Entrate, verrà applicata la sanzione da € 250 a € 2.000 prevista dall'art. 7, c. 4 bis, D.Lgs. n. 471/1997.

Il fornitore dell'esportatore abituale deve anche verificare che la dichiarazione di intento ricevuta sia ancora valida in riferimento all'anno solare in corso, o, se è stata rilasciata dal cliente solo per un determinato periodo dell'anno, o per un determinato ammontare di operazioni, non siano stati superati i relativi limiti.

Responsabilità

Il fornitore dell'esportatore abituale oltre ai controlli telematici a cui è tenuto a seguito delle modifiche introdotte dal D.Lgs. 175/2014 sopra commentato, è tenuto anche a verificare l'effettiva consistenza della lettera d'intento ricevuta dal suo cliente esportatore abituale. Il cedente, infatti, qualora dimostri di aver compiuto anche una minima indagine per cercare di comprendere se tale dichiarazione sia veritiera o fraudolenta, è esonerato dalla responsabilità di mancato addebito dell'imposta sul valore aggiunto nel caso in cui l'esportatore abituale abbia emesso una lettera di intento falsa.

Ciò è quanto affermato dalla sentenza di Cassazione n. 176/2015, nella quale la Suprema Corte ha ricordato che il regime di non imponibilità scatta con l'emissione della lettera di intento da parte dell'esportatore, mentre il fornitore, una volta riscontrata la conformità alle disposizioni di legge, non è tenuto ad eseguire alcun altro controllo, rimanendo, quindi, a carico di chi emette tale dichiarazione la responsabilità, anche penale.

La sentenza di Cassazione n. 4593/2015 ribadisce in parte quanto già affermato, infatti, in caso di dichiarazioni d'intento ideologicamente false, il fornitore non è responsabile dell'imposta evasa qualora dimostri di aver posto in essere tutti i comportamenti necessari ad assicurarsi che l'operazione non fosse fraudolenta, in caso contrario si ritiene che il cedente avrebbe potuto sapere del reato. E' bene sottolineare questo punto, poiché per l'Amministrazione finanziaria non è necessario avere prove certe e incontrovertibili, sono sufficienti, infatti, le presunzioni semplici, purché siano gravi, precise e concordanti, e relative a fatti che mettano in allarme qualsiasi imprenditore onesto e mediamente esperto (sentenza di Cassazione n. 23560/2012).

Sono proprio le sentenze sopracitate a fornirci alcuni degli elementi anormali che dovrebbero catturare l'attenzione del fornitore:

Sanzioni e ravvedimento operoso

L'art. 7, D.Lgs. n. 471/1997 determina le sanzioni applicabili in caso di omessa o errata dichiarazione; in particolare, è previsto quanto segue:

Dopo aver effettuato l'invio, il cedente/prestatore può accorgersi di dover modificare o integrare la comunicazione già presentata. In questo caso la comunicazione può essere integrativa o rettificativa a seconda che avvenga prima o dopo la scadenza del termine.

La possibilità di rettificare o integrare la comunicazione già presentata è concessa entro 1 anno dall'errore quando la violazione non è già stata constatata e non sono iniziati accessi o altre attività amministrative di accertamento di cui il cedente o prestatore sia già venuto a conoscenza.

Lettere di intento e dichiarazione IVA

L'Agenzia delle Entrate (Provv. n. 7772/2016) già dal modello per la Dichiarazione IVA 2016, ha tenuto conto anche delle novità introdotte dal Decreto semplificazioni n. 175/2014.

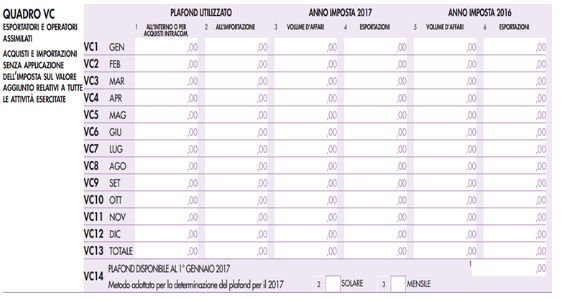

In particolare, per gli esportatori abituali ha previsto la compilazione del quadro VC a seconda del metodo scelto per la determinazione del plafond (metodo solare o metodo mensile). Così nel caso in cui si sia scelto il metodo solare, il contribuente dovrà compilare le prime 4 colonne, mentre nel secondo caso dovrà compilare tutte e sei le colonne. Comunque, a prescindere dal metodo scelto, dovrà indicare nel rigo VC14, l'ammontare del plafond disponibile al 1° gennaio dell'anno a cui si riferisce la dichiarazione e dovrà barrare il metodo di determinazione adottato.

Nel quadro VI introdotto nella Dichiarazione IVA 2016 destinato ai fornitori degli esportatori abituali, vanno indicati i dati relativi alle dichiarazioni di intento ricevute. I fornitori dovranno, pertanto, indicare la partita IVA dell'esportatore abituale e il numero di protocollo (attribuito dall'Agenzia delle Entrate) delle dichiarazioni di intento ricevute nel periodo di imposta.

Nella Dichiarazione IVA 2016, nel caso di lettere d'intento ricevute prima del 12 febbraio 2015, il fornitore poteva inserire, in luogo del numero di protocollo, il numero progressivo assegnato dall'esportatore abituale alla dichiarazione d'intento (compilando la colonna 3, ora non più presente).

Nel quadro VI (a partire dalla dichiarazione IVA 2017), infatti, è stata soppressa la colonna 3 dei righi da VI1 a VI6 dove andava indicato, in assenza del numero di protocollo attribuito dall'Agenzia alla dichiarazione di intento trasmessa, il numero progressivo assegnato alla stessa dall'esportatore abituale.

Modello della dichiarazione di intento (integrato con modifiche apportate dal provvedimento n. 213221/2016), valido dal 1° marzo 2017

Rispetto alla versione precedente, non vi è più il campo che permette la possibilità di effettuare operazioni senza applicazione dell'IVA per un determinato periodo dell'anno, senza indicazione specifica dell'importo del plafond che intende utilizzare. La motivazione espressa nello stesso provvedimento è relativa ad un più puntuale monitoraggio ed una migliore analisi del rischio delle operazioni in commento, anche al fine di contrastare fenomeni evasivi e fraudolenti connessi all'utilizzo improprio di tale regime agevolativo.

In questo modo, infatti, l'esportatore abituale dovrà indicare l'anno di riferimento, nonché la tipologia di bene o di servizio che intende acquistare senza IVA, specificando il relativo importo, qualora si dichiari una sola operazione, l'ammontare fino a concorrenza del quale si intende effettuare acquisti senza IVA, se la dichiarazione si riferisce a più operazioni.

Sostanzialmente, si dovrà indicare fino a quale importo ciascun fornitore potrà emettere fatture senza IVA. Con la Risoluzione 120/E/2016, l'Agenzia delle Entrate, ha voluto fornire i seguenti chiarimenti al fine di chiarire taluni dubbi applicativi relativi al “passaggio” dal vecchio al nuovo modello.

Utilizzo del nuovo modello di dichiarazione d'intento

L'Agenzia, in primo luogo, ribadisce che il nuovo modello può essere utilizzato solo per gli acquisti da effettuare a decorrere dal 1° marzo 2017; pertanto, per le operazioni da effettuare sino al 28 febbraio 2017 va utilizzato il “vecchio” modello.

Inoltre, oltre ad aver precisato che l'importo da indicare nel campo 2 della sezione “dichiarazione” deve rappresentare l'ammontare fino a concorrenza del quale si intende utilizzare la facoltà di effettuare acquisti senza Iva nei confronti dell'operatore economico al quale è presentata la dichiarazione, la risoluzione ha sottolineato che “particolare attenzione deve essere riservata alla verifica dell'importo complessivamente fatturato senza Iva dal soggetto che riceve la dichiarazione, che non deve mai eccedere quanto indicato nella dichiarazione d'intento”.

Dichiarazione d'intento presentata con il “vecchio” modello

Nel caso in cui l'esportatore abituale abbia presentato una dichiarazione d'intento con il “vecchio” modello nel quale siano stati compilati:

Acquisti senza IVA per importo superiore a quello indicato

Qualora l'esportatore abituale, nel corso dell'anno, voglia acquistare senza IVA per un importo “superiore” all'ammontare riportato nella dichiarazione d'intento è tenuto a presentare un nuovo modello, “integrante” quello precedente, che indichi l'ulteriore ammontare fino a concorrenza del quale si intende continuare ad utilizzare la facoltà di effettuare acquisti senza IVA.

Dichiarazioni di intento in caso di depositi IVA

Per gli esportatori abituali che effettuano l'estrazione di beni da deposito IVA senza pagamento dell'imposta prevista dal comma 6, art. 50-bis, D.L. n. 331/1993, così come riformulato dall'art. 4, co. 7, D.L. 22 ottobre 2016, n. 193, convertito con modificazioni dalla Legge 1 dicembre 2016, n. 225, la Risoluzione 20 marzo 2017, n. 35/E, fornisce alcuni chiarimenti circa le modalità di compilazione e di presentazione delle dichiarazioni d'intento e ha fornito alcuni chiarimenti circa l'utilizzo del plafond, in vista dell'imminente entrata in vigore delle nuove disposizioni, prevista per il 1 aprile 2017. È stata inoltre pubblicata la bozza della dichiarazione sostitutiva di atto notorio con la quale le imprese «affidabili» devono attestare il possesso dei relativi requisiti.

Compilazione Secondo quanto indicato dalla nuova Risoluzione, l'esportatore abituale deve compilare una dichiarazione d'intento per ogni singola estrazione, indicando come destinatario della stessa il gestore del deposito.

Nella Sezione “Destinatario della dichiarazione” del modello – si legge nel documento di prassi - vanno indicati il codice fiscale, la partita IVA e la denominazione del gestore del deposito IVA. L'importo dell'estrazione, calcolato come indicato nel primo periodo del comma 6, art. 50-bis, deve essere inserito nel modello nella Sezione “Dichiarazione” campo 1 “una sola operazione per un importo fino a euro”.

Presentazione/verifica della trasmissione La dichiarazione d'intento deve essere trasmessa all'Agenzia delle Entrate che rilascia la relativa ricevuta telematica. Dichiarazione e ricevuta devono essere consegnate al gestore del deposito, che procede a riscontrare telematicamente l'avvenuta presentazione all'Agenzia delle Entrate.

Si dovranno continuare ad applicare le modalità procedurali previste dal penultimo periodo del citato comma 6, art. 50-bis, per lo svincolo della garanzia (“Fino all'integrazione delle pertinenti informazioni residenti nelle banche dati delle Agenzie fiscali, il soggetto che procede all'estrazione dei beni introdotti in un deposito IVA ai sensi del comma 4, lettera b), comunica al gestore del deposito IVA i dati relativi alla liquidazione dell'imposta, anche ai fini dello svincolo della garanzia ivi prevista”).

Sul punto la Risoluzione riprende le indicazioni fornite dall'Agenzia delle Dogane e dei Monopoli con Nota 7 settembre 2011, prot. n. 84920/RU e Nota 5 ottobre 2011, prot. n. 113881/RU. In particolare, il punto 2 della Nota prot. n. 113881/RU precisa che il soggetto che procede all'estrazione deve produrre:

Riferimenti

Normativi

Giurisprudenza

Prassi

|

Tributario