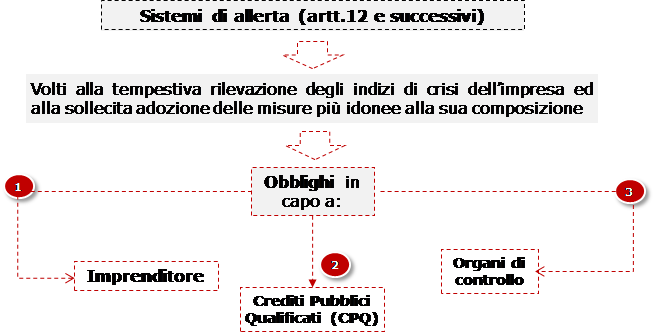

Sulla scia delle recenti istanze di matrice europea e di diritto internazionale e con l'intento di aumentare la possibilità di attivazione di un virtuoso percorso di ripresa dell'equilibrio e superamento della crisi, il legislatore, agli artt. 12 ss. c.c.i., ha:

- favorito l'introduzione di strumenti e/o procedure idonee a incentivare e stimolare la tempestiva emersione della crisi dell'imprenditore;

- introdotto nell'ordinamento giuridico alcuni istituti volti, da un lato, a monitorare la continuità dell'impresa e, dall'altro, all'utilizzo di nuove procedure confidenziali e non giudiziali di allerta e di composizione assistita della crisi.

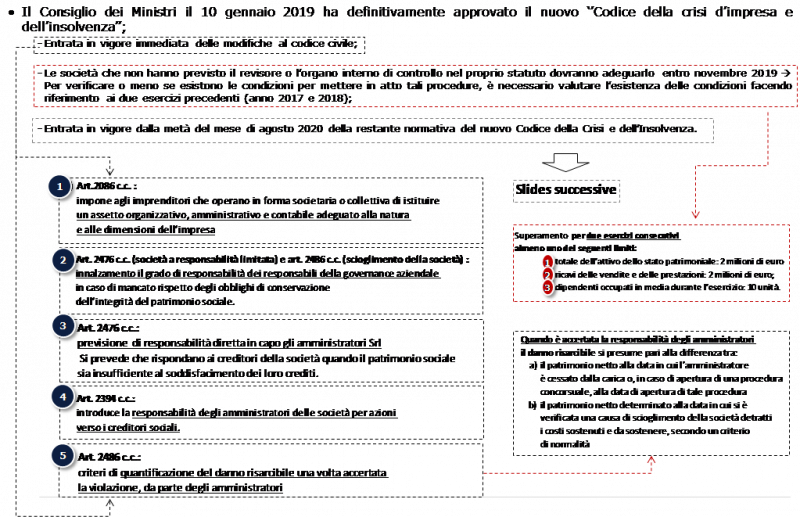

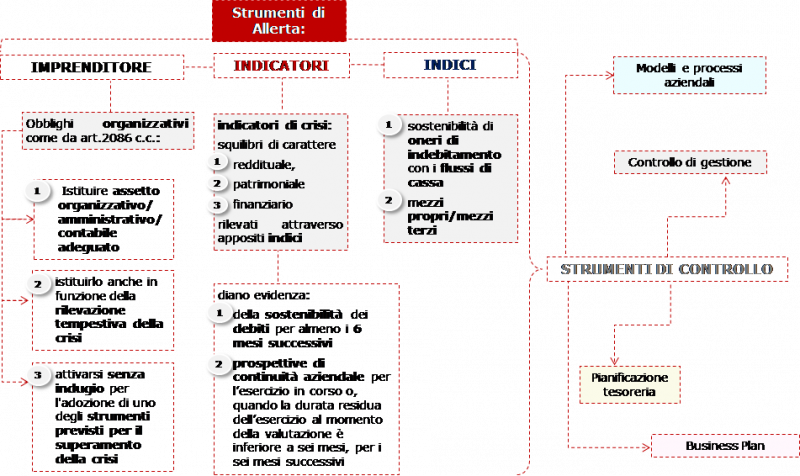

Attraverso la modifica dell'art. 2086 c.c. e, per richiamo, anche dei successivi articoli 2257, 2380-bis, 2409-novies e 2457 c.c., previsti in materia di imprenditore collettivo societario, si obbliga infatti l'imprenditore non individuale a implementare un assetto organizzativo, amministrativo e contabile adeguato e ad attivarsi senza indugio per l'adozione e attuazione di uno degli strumenti previsti per il superamento della crisi.

Parimenti sono stati introdotti particolari oneri di segnalazione in capo:

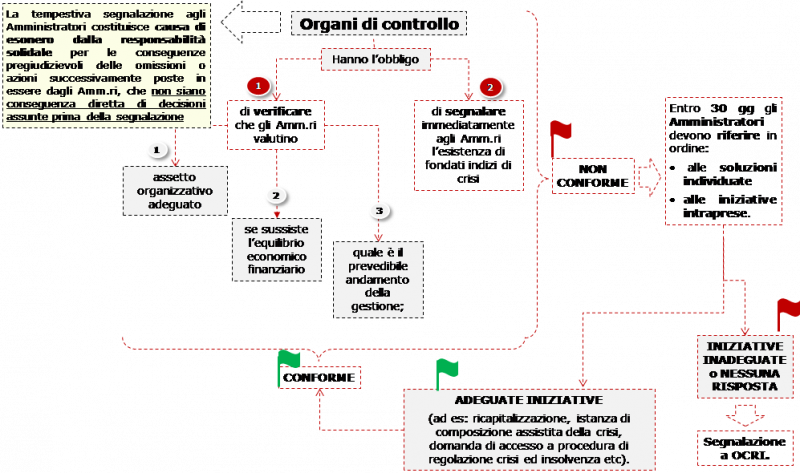

- agli organi di controllo (revisore o collegio sindacale) nel caso in cui, nell'esercizio delle proprie attività e ruoli, vengano a conoscenza di indizi di crisi quali gli squilibri di natura patrimoniale, reddituale e finanziaria rilevabili attraverso appositi indici la cui elaborazione è demandata al consiglio nazionale dei dottori commercialisti ed esperti contabili (art. 14);

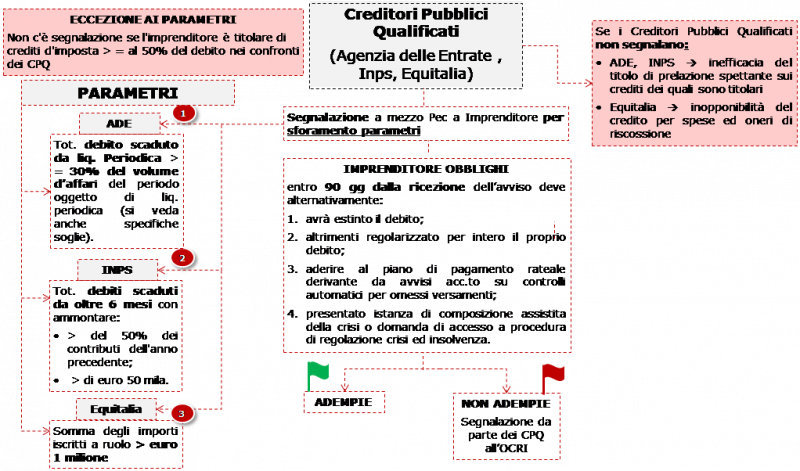

- a creditori pubblici (Agenzia delle Entrate, Agenzia della riscossione ed Ente di previdenza sociale) i quali nell'esercizio delle proprie funzioni istituzionali vengano a conoscenza di inadempimenti rilevanti circa i propri crediti (art. 15).

Nell'ambito del novellato schema normativo, il legislatore ha previsto, altresì, un abbassamento delle soglie per il modello societario delle società a responsabilità limitata in cui la nomina dell'organo di controllo è solo eventuale, e scatta al superamento di parametri dimensionali oltre che in presenza di altri requisiti.

Nello specifico, ai fini della rilevazione tempestiva dello stato di crisi e della perdita della continuità aziendale, è stata prevista

i) una procedura interna all'azienda, richiesta all'organo di controllo (collegio sindacale o sindaco unico) e al revisore legale, ciascuno nell'ambito delle proprie funzioni,

ii) una procedura esterna all'azienda demandata ai c.d. creditori pubblici qualificati ovvero l'Inps, l'Agenzia delle Entrate e l'Agente della riscossione.

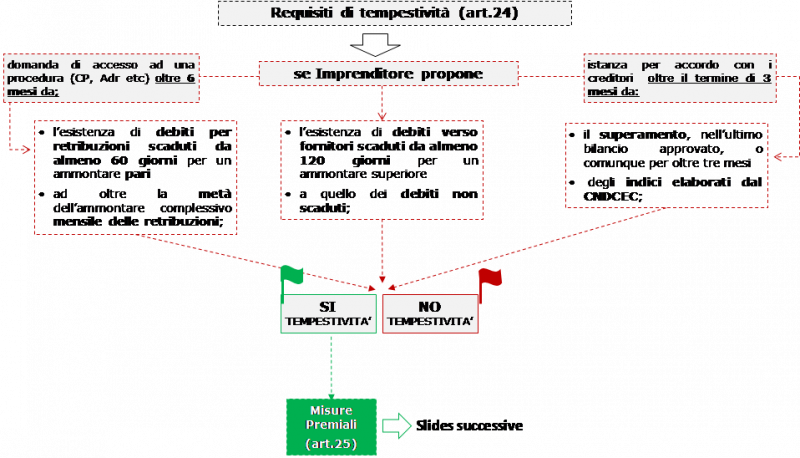

Qualora emerga l'esistenza di fondati indizi della crisi e di fronte alla maturazione di passività scadute in misura rilevante, rispettivamente l'organo di controllo ovvero il revisore e i creditori pubblici qualificati hanno l'obbligo di segnalarlo senza indugio allo stesso organo amministrativo.

A fronte di dette segnalazioni il debitore ha novanta giorni per regolarizzare l'esposizione o per presentare l'istanza per la composizione assistita della crisi ovvero per accedere ad una procedura di regolazione della crisi.

Se, viceversa, l'imprenditore non si attiva, allora tali soggetti sono legittimati a segnalarlo all'Ocri, acronimo di organismo di composizione assistita della crisi di impresa (artt. 16 ss. c.c.i.).

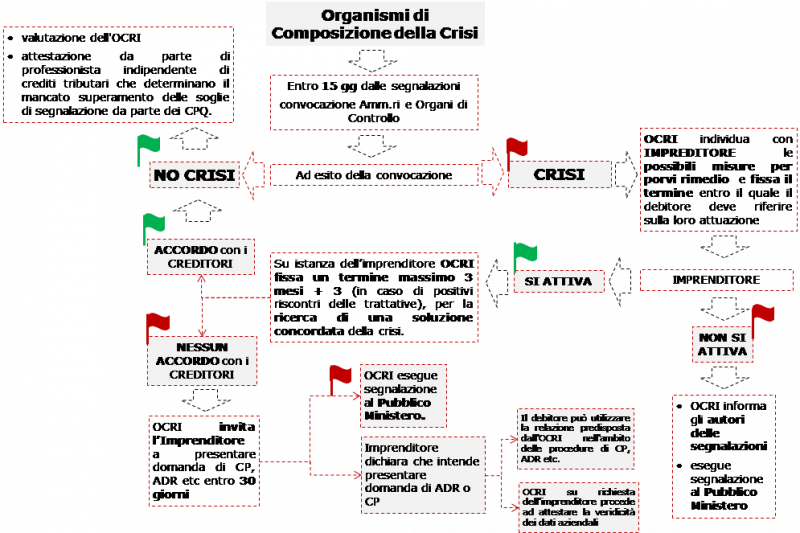

Tale organismo, composto da tre esperti in materia di risanamento, risulta infatti il soggetto demandato dal legislatore a far confluire tutte le istanze di segnalazione che derivino dal procedimento innanzi rappresentato.

Giunte le segnalazioni, l'Ocri, nominato da parte della camera di commercio in cui l'imprenditore risulta iscritto - sulla base dell'apposito albo nazionale previsto dal codice dal quale vengono attinti 3 soggetti di cui uno nominato su indicazione del tribunale, uno dell'associazione di categoria e uno della camera di commercio stessa -, ha l'obbligo di convocare gli amministratori della società e gli organi di controllo.

Ad esito della convocazione l'Ocri stabilisce se sussiste lo stato di crisi e, qualora la ravvisi, individua con il debitore le possibili misure per porvi rimedio.

Se il debitore si attiva, allora l'Ocri fissa un termine massimo di 3 mesi, prorogabili di altri 3 mesi, (in caso di positivi riscontri delle trattative), per la ricerca di una soluzione concordata della crisi con i creditori dell'azienda.

Qualora invece il debitore non si attivi, l'Ocri è tenuto ad informare gli autori delle segnalazioni ed a eseguire la segnalazione al pubblico ministero.

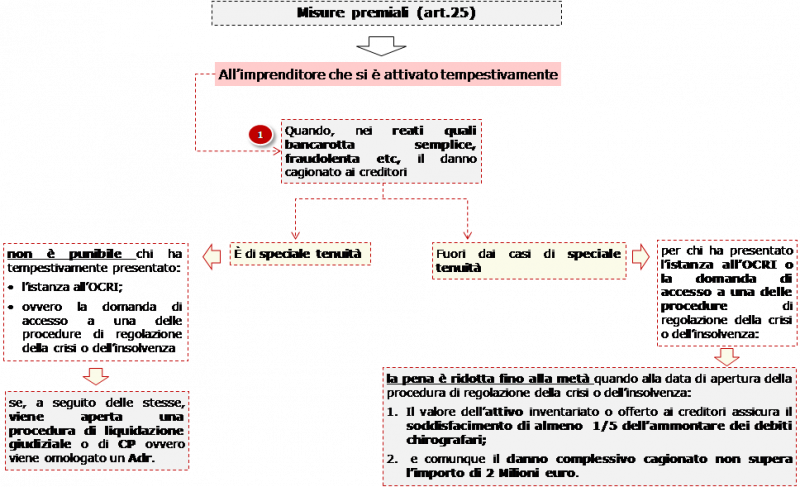

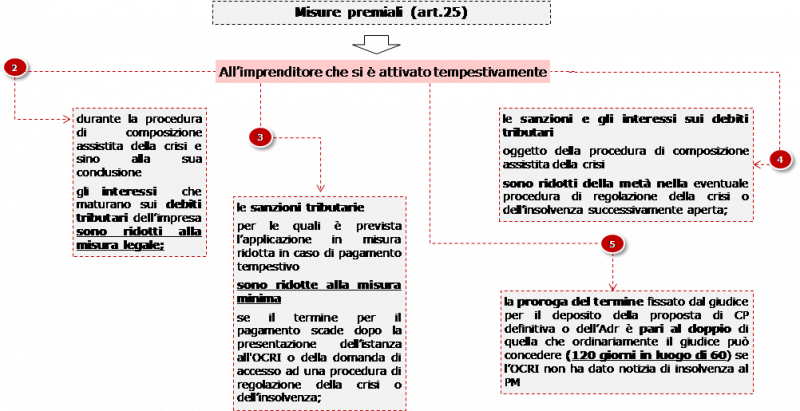

Giova precisare infine che, in tale contesto, sono state previste misure premiali per l'imprenditore, per l'organo amministrativo e l'organo di controllo che si attivino e che pongano in essere tempestivamente le procedure innanzi rappresentate.

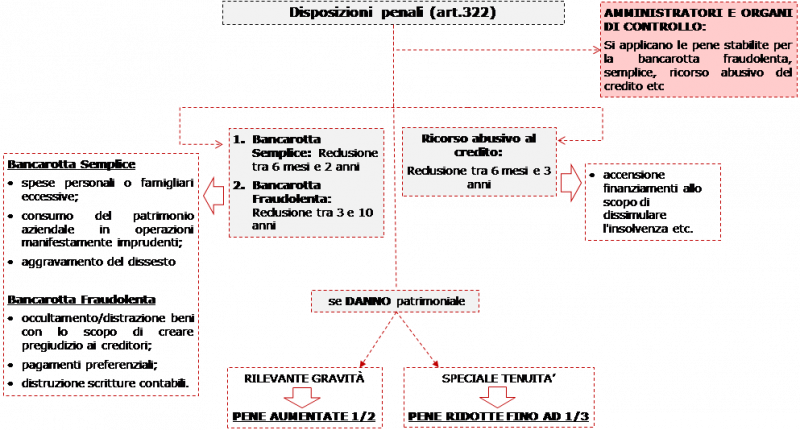

A titolo esemplificativo per l'imprenditore soggetto poi a successivo fallimento (rectius liquidazione giudiziale), è stata prevista l'esenzione ovvero la riduzione della pena derivante dai reati di bancarotta semplice, fraudolenta etc, sulla base di specifici presupposti stabiliti dal legislatore.

I flow chart successivi hanno l'intento di raffigurare sinteticamente i profili normativi sopra descritti: