La nuova transazione fiscale tra dissociazione oggettiva, riassociazione soggettiva e ristrutturazione coatta

Alberto Cimolai

17 Giugno 2019

La regolazione negoziale dell'esposizione debitoria con l'Erario nelle c.d. procedure di composizione negoziale della crisi è sempre stata un cantiere aperto: non si contano infatti, dopo la prima stesura della norma, gli innumerevoli correttivi che si sono via via succeduti, volti talora ad ampliarne e talora a limitarne la portata, evidente riflesso dei diversi corsi politici o delle diverse esigenze di finanza pubblica.

La transazione fiscale (2006 - 2016)

La regolazione negoziale dell'esposizione debitoria con l'erario nelle c.d. procedure di composizione negoziale della crisi è sempre stato un cantiere aperto: dopo la prima stesura della norma non si contano infatti gli innumerevoli correttivi che si sono via via succeduti, volti talora ad ampliarne e talora a limitarne la portata, evidente riflesso dei diversi corsi politici o delle diverse esigenze di finanza pubblica.

La norma esordì con la riforma fallimentare del 9 gennaio 2006, per mezzo della quale fu operata la riconduzione (cosi si esprimeva la relazione ministeriale) nell'ambito del concordato preventivo della cd. transazione esattoriale, procedimento analogo già presente nell'ordinamento (non concorsuale) che aveva però dato luogo a forti critiche e resistenze soprattutto da parte della stessa amministrazione finanziaria.

L'avvio, in realtà, non fu affatto agevole.

La disposizione, rubricata all'art. 182 ter e che introduceva la possibilità di falcidiare il credito erariale, scontava infatti il mancato coordinamento con una regola-architrave del concordato, ossia l'inammissibilità del pagamento parziale dei crediti privilegiati, con il risultato che le due norme risultavano del tutto disallineate e di problematica coesistenza.

Ma, sorprendentemente, invece di operare una modifica restrittiva alla norma tributaria, con il primo correttivo alla riforma (il d.lgs 169/2007) il legislatore modificò l'art. 160 introducendo e generalizzando (seppur sotto condizione)la facoltà di pagamento parziale dei creditori prelatizi nel concordato preventivo ed estese l'operatività della transazione anche all'accordo di ristrutturazione dei debiti previsto dal (contiguo) art. 182 bis l.fall.

L'attività riconduttiva iniziale si convertì quindi, da quel momento in poi, in attività di riadattamento progressivo del subprocedimento alle istanze degli operatori (normalmente di carattere espansivo) o dall'amministrazione finanziaria (viceversa di natura restrittiva).

Già l'anno successivo (ad opera del d.l. 185/2008) ne venne infatti, da un lato, ampliata l'operatività con l'estensione aicontributi dovuti agli enti previdenziali ed assistenziali mentre, dall'altro, fu preclusa la facoltà di riduzione del credito per imposta sul valore aggiunto, da allora limitata alla sola dilazione. Preclusione che, due anni dopo (per effetto del d.l. 78/2010), fu estesa anche alle ritenute fiscali non versate.

Con lo stesso decreto vennero inoltre meglio precisati gli oneri allegativi e certificativi del debitore per l'accesso alla transazione nell'ambito degli accordi di ristrutturazione.

Permanevano però ancora dubbi, criticità e qualche insoddisfazione.

Un primo fronte aperto concerneva il significato e la portata dell'effetto di consolidamento del debito previsto dal secondo comma dell'art. 182 ter, dove si contrapponevano l'interpretazione erariale (il consolidamento non preclude ulteriori attività accertative) e quella giurisprudenziale (la transazione definisce ogni partita, attuale e futura).

Un secondo fronte (critico) concerneva invece l'infalcidiabilità dell'ivae delle ritenute fiscali in quanto, configurando normalmente queste due imposte il debito erariale più consistente nei passivi concordatari, il divieto di riduzione in concreto vanificava l'effetto pratico della norma.

Un terzo fronte riguardava, infine, la facoltatività o l'obbligatorietà del ricorsoal procedimento speciale per la riduzione del credito erariale, anche in questo caso con pareri contrapposti fra agenzie erariali (che sostenevano la necessità del ricorso) e la giurisprudenza della suprema corte (che, viceversa, lo considerava facoltativo).

Ma da li a poco le cose sarebbero radicalmente cambiate.

Il trattamento dei crediti tributari e contributivi (1.1.2017 – 14 agosto 2020)

La legge di bilancio 2017 (L. 232/2016), con la finalità di superare le criticità allora presenti, nel dicembre del 2016 intervenne operando un ampio e articolato riassetto della norma che, all'esito, assunse l'aspetto attuale.

Esaminiamone dunque i contenuti.

Fu preliminarmente modificata la rubrica dell'articolo che, in luogo di Transazione fiscale, assunse la denominazione di Trattamento dei crediti tributari e contributivi; questo, all'evidenza, per marcare il passaggio da un approccio transattivo ad un approccio regolativo tendenzialmente conformato - salve alcune disposizioni di procedura - a quello di tutti gli altri creditori concorsuali.

Anche nel corpo dell'articolo si distinsero nominalmente i due subprocedimenti, qualificando accordi quelli assunti nell'ambito del concordato preventivo e transazioni quelle assunte nell'ambito dell'accordo di ristrutturazione (sul presupposto che le negoziazioni perfezionate nel suo ambito, non configurandosi in questo caso alcuna apertura di concorso fra i creditori, conservassero natura transattiva).

Venne inoltre chiarita l'obbligatorietà dell'accesso al procedimento speciale nel caso di proposta di abbattimento del credito erariale, superando così le preesistenti divisioni interpretative fra agenzie fiscali e giurisprudenza della corte di legittimità.

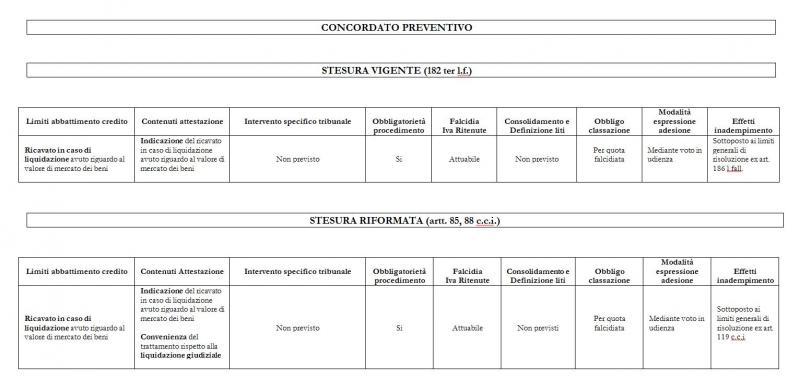

Ma fu soprattutto nel corpo centrale della norma che si registrarono gli interventi più incisivi; per l'accordo nell'ambito del concordato preventivo venne infatti: 1. previsto che tutti i tributi amministrati dalle agenzie fiscali potessero essere oggetto di pagamento parziale o dilazionato, superando così la regola di indisponibilità del credito Iva e per ritenute fiscali (anche a seguito delle, nel frattempo, intervenute pronunce della CGUE, in particolare la C-546/14); 2. riprodotta, incorporandola, la regola generale di abbattimento dei crediti privilegiati generali contenuta al secondo comma dell'art. 160 (con la limitazione della riduzione al ricavato in caso di liquidazione avuto riguardo al valore di mercato, da sottoporre ad attestazione professionale); 3. eliminato l'effetto di consolidamento del debito erariale e di definizione delle liti pendenti, quale derivata collaterale dell'accordo, mantenendo quindi all'erario (come peraltro accadeva a qualsiasi altro creditore) il diritto di integrare il proprio credito al manifestarsi di eventi, allo stato, non noti; 4. disposto che al credito privilegiato falcidiato fosse riservata un'apposita classe e che alla stessa fosse assegnato un trattamento non deteriore rispetto alla classe meglio trattata; 5. stabilito che il voto dell'erario si manifestasse mediante ordinario intervento in udienza e non tramite procedimenti speciali.

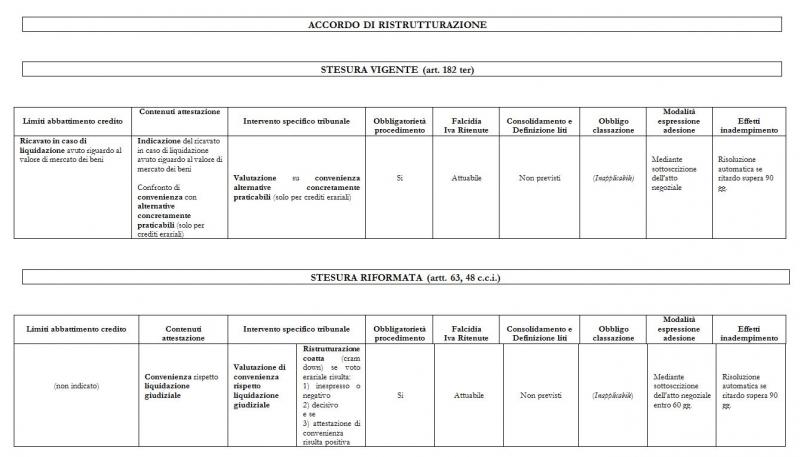

Anche la regolazione relativa all'accordodi ristrutturazione subì sensibili correttivi; fu infatti previsto: 1. che il limite inferiore alla riduzione del credito erariale (ma non quello contributivo) fosse oggetto da parte dell'attestatore di una ulteriore prova di resistenza oltre a quella del valore di mercato, segnatamente che la proposta potesse garantire comunque il miglior esito per l'erario rispetto al valore ricavabile da eventuali alternative concretamente praticabili; 2. che il tribunale stesso operasse una specifica valutazione delle conclusioni dell'attestatore in ordine al miglior esito per l'erario; 3. che, in caso di inadempimento della promessa di pagamento entro novanta giorni da quanto fissato, l'accordo erariale si risolvesse di diritto.

La riforma: la dissociazione tra il Trattamento dei crediti tributari e contributivi nel concordato preventivo e la Transazione fiscale e accordi sui crediti contributivi negli accordi di ristrutturazione (15 agosto 2020)

Dopo una cosi lunga stagione di ampie ed articolate rielaborazioni, la riforma della legge sulla crisi dell'impresa e sull'insolvenza non poteva che operare una ricomposizione di natura sostanzialmente formale del procedimento, conservandone i tratti caratteristici, riallineando alcune divergenze e riallocandone i contenuti in ambiti più propri, anche se non è mancata l'introduzione di elementi innovativi di rilievo.

Vediamone i contenuti.

Un primo evidente intervento è consistito nella dissociazione della norma (l'art. 182 ter) nelle sue due principali componenti soggettive, la parte riferita al concordato e quella riferita all'accordo di ristrutturazione, con la contestuale assegnazione delle due sezioni a due nuovi articoli del codice della crisi e dell'insolvenza, e con due appendici in altrettanti articoli, così numerati e rubricati:

art. 63 - Transazione fiscale e accordi sui crediti contributivi;

art. 48 (comma 5) - Omologazione del concordato preventivo e degli accordi di ristrutturazione;

per la parte riferita agli accordi di ristrutturazione (a propria volta ora regolati dagli artt. da 57 a 64);

art. 88 - Trattamento dei crediti tributari e contributivi,

art. 85 - Presupposti per l'accesso alla procedura

per la parte riferita al concordato preventivo (ora regolato dagli artt. da 84 a 120).

Pur confermando sostanzialmente i contenuti e l'iter procedimentale esistente, una seconda serie di interventi hanno invece apportato alcune specifiche modifiche nell'ambito delle due diverse procedure, in particolare:

1. nella componente riferita al concordato preventivo:

è stato riallocato all'art. 85 l'obbligo di classazione del credito degradato, seppur con un testo diverso;

è stato introdotto l'onere, posto a carico dell'attestatore, di operare un ulteriore termine di confronto, rispetto al valore di mercato, per la determinazione dell'importo massimo della riduzione; dovrà infatti essere attuata da quest'ultimo anche una valutazione di convenienza rispetto all'esito di un'eventuale liquidazione giudiziale (procedura che, com'è noto, ha sostituto il fallimento);

2. nella componente riferita all'accordo di ristrutturazione:

l'attestazione di convenienza è stata estesa anche ai crediti contributivi (mentre prima era richiesta solo per i crediti tributari);

l'attestazione di convenienza non dovrà più riferirsi alle alternative concretamente praticabili ma, come nel concordato, anch'essa alla liquidazione giudiziale;

è stata confermata la necessità della specifica valutazione da parte del tribunale delle conclusioni dell'attestazione in ordine al giudizio di convenienza;

è stata introdotta, seppur in altra sede (ossia all'art. 48, comma 5, del nuovo codice, che regola il procedimento di omologazione degli accordi), la facoltà del tribunale di imporre all'Erario la riduzione del credito (cd. cram down) nel caso di sua mancata adesione (si ritiene sottoforma di mancata manifestazione ovvero di manifestazione contraria) quando questa risulti decisiva e in presenza di valutazione positiva da parte dell'attestatore della convenienza del soddisfacimento proposto rispetto alla liquidazione giudiziale.

Conclusioni ed auspici

Come appare evidente, i molteplici interventi sulla norma che si sono susseguiti per oltre un decennio dovrebbero averne definitivamente consolidato sia gli aspetti sostanziali che quelli processuali, e questo sia per quanto attiene all'accordo concordatario, ora contenuto negli artt. 85 e 88 cci, che per quanto riguarda la transazione ristrutturativa, viceversa regolata dagli artt. 63 e 48 cci.

Fra gli aspetti che necessiterebbero forse di un ulteriore intervento resterebbe solo quello relativo alla stabilizzazione del credito tributario; se il consolidamento, inteso come effetto impeditivo di ulteriori richieste erariali, è stato soppresso (peraltro comprensibilmente, trattandosi di un diritto accordato alla generalità dei creditori), l'incombenza di un credito privilegiato potenziale, spesso di rilevanti dimensioni, generato da verifiche e accertamenti successivi (imprevedibili nei tempi e negli importi) rischia di destabilizzare il (normalmente) fragile equilibrio finanziario delle procedure concordatarie.

Ma se appare obiettivamente incongruo pretendere ex lege che l'erario, nei tempi particolarmente compressi che caratterizzano la fase preomologativa, perfezioni compiutamente analisi ampie e articolate quali quelle finalizzate a individuare fenomeni evasivi, elusivi o erosivi, l'introduzione di qualche disposizione regolamentare con finalità quantomeno acceleratorie sicuramente contribuirebbe a far compenetrare le opposte esigenze.

E sembra ideologicamente orientato proprio in questa direzione uno degli interventi più incisivi della riforma quando, nell'ambito dell'accordo di ristrutturazione e nell'ipotesi di mancata adesione da parte dell'Erario alla proposta entro sessanta giorni dal deposito della domanda, il tribunalepuò imporre coattivamente all'erario stesso l'accettazione della proposta quando questa appare conveniente rispetto all'alternativa liquidatoria.

Potere coercitivo che, se riferito al creditore ordinario dissenziente - come previsto sia dal quarto comma del vecchio art. 180 l.fall. che dal primo comma del nuovo art. 112 cci - può certamente rappresentare una modalità volta a interdire eventuali posizionamenti impropri, rivolto nei confronti dell'amministrazione finanziaria appalesa la volontà del legislatore di supplire alle inefficienze o le indecisioni di quest'ultima traferendone la competenza decisionale agli organi giurisdizionali.

Tavole di sintesi e raffronto stesura vigente/stesura riformata

Vuoi leggere tutti i contenuti?

Attiva la prova gratuita per 15 giorni, oppure abbonati subito per poter continuare a

leggere questo e tanti altri articoli.

Sommario

La transazione fiscale (2006 - 2016)

Il trattamento dei crediti tributari e contributivi (1.1.2017 – 14 agosto 2020)

La riforma: la dissociazione tra il Trattamento dei crediti tributari e contributivi nel concordato preventivo e la Transazione fiscale e accordi sui crediti contributivi negli accordi di ristrutturazione (15 agosto 2020)