Il Sistema Informativo della Giustizia Tributaria (S.I.Gi.T.) è il punto focale del processo di digitalizzazione della Giustizia Tributaria e si colloca nel progetto generale di amministrare i procedimenti giurisdizionali con strumenti telematici normati, al fine di assicurare attraverso essi un processo connotato da efficienza, economicità e celerità, tale da semplificare il rapporto Contribuente/Fisco.

Inquadramento

Il Sistema Informativo della Giustizia Tributaria (S.I.Gi.T.) è il punto focale del processo di digitalizzazione della Giustizia Tributaria e si colloca nel progetto generale di amministrare i procedimenti giurisdizionali con strumenti telematici normati, al fine di assicurare attraverso essi un processo connotato da efficienza, economicità e celerità, tale da semplificare il rapporto Contribuente/Fisco.

Il SIGIT di fatto è un portale web, che consente l'interazione tra CCTT e le parti ed assicura, previa registrazione degli Utenti, alcuni servizi quali:

il deposito telematico degli atti;

la ricezione di comunicazioni via PEC;

la formazione e tenuta del fascicolo telematico;

la consultazione del fascicolo da parte degli aventi diritto (parti costituite e tutti i membri del Collegio).

I passaggi definitivi di attuazione hanno visto:

l'emanazione del d.m. 163/2013 (“Regolamento”) che ha disciplinato l'intero PTT;

il DecretoDirigenziale 4 agosto 2015 (“allegato tecnico”) con cui sono state individuate le regole tecniche per i depositi telematici;

la Circolare 2DF/2016 che ha fornito le linee guida operative;

i DecretiDirigenziali 30 giugno 2016 e 15 dicembre 2016, con cui si è attuata la progressiva estensione del PTT sul territorio nazionale, sino ad integrale copertura;

il DecretoDirigenziale 28 novembre 2017 recante modifiche al Decreto Dirigenziale 4 agosto 2015 art. 10;

il d.l. 119/2018 (conv. l. 136/2018) con cui è stata disposta l'obbligatorietà della notifica e deposito con modalità telematica;

la Circolare 1DF/2019 che ha aggiornato le linee guida operative in seguito all'intervenuta obbligatorietà del PTT;

i Decreti Dirigenziali 6 novembre 2020 (regole tecnico-operative per la redazione dei provvedimenti giurisdizionali digitali da parte dei Giudici Tributari), 11 novembre 2020 (regole tecnico-operative per la partecipazione e svolgimento dell'udienza da remoto), 21 aprile 2023 (modifiche alle specifiche tecniche previste dall'art. 3 comma 3 del d.m. 163/2013);

il Decreto Direttoriale 21 aprile 2023, oltre alle modifiche alle specifiche tecniche, attiene anche alle “Istruzioni Operative PTT - MAGGIO 2023”.

A far data dal 1° luglio 2019, essendo terminata la fase iniziale-facoltativa, è stata quindi introdotta l'obbligatorietà del PTT, essendosi pienamente compiuta l'estensione dell'utilizzo di questo strumento sull'intero territorio nazionale.

Successivamente all'obbligatorietà, in seguito alle richieste avanzate dagli Ordini professionali ed in ragione delle pronunce giurisprudenziali e delle evoluzioni di carattere tecnico, venivano applicate modifiche al sistema per semplificarne l'utilizzo e, conseguentemente, venivano variate le regole tecniche.

Ad esempio, veniva variata la modalità di impiego della firma digitale ed ampliata la funzione di verifica del controllo dei file, onde evitare alcune situazioni di scarto, emerse nella pratica.

La funzionalità “Telecontenzioso”

Una principale suddivisione del S.I.GI.T. riguarda la distinzione tra:

funzionalità DEPOSITO TELEMATICO (invio e completamento NIR), comprensiva della nuova funzione “Richiesta accesso temporaneo”;

servizio INTERROGAZIONE ATTI DEPOSITATI e CONSULTAZIONE FASCICOLO (TELECONTENZIOSO);

altri servizi ed utilità (ad es. servizi per pagamenti “PagoPA”; funzionalità per conversione file PDF/A e TIF/TIFF; calcolo CUT) (VERIFICARE);

L'area di consultazione dei fascicoli è denominata “Telecontenzioso” e consiste nell'aggiornamento di uno strumento già presente in precedenza, ovvero un'applicazione web – accessibile anche da smartphone e tablet - in grado di fornire informazioni sui ricorsi presentati, status del processo e contenuto del fascicolo telematico.

Nello specifico sarà possibile verificare:

dati generali del fascicolo (RG, CT, Sezione assegnataria del ricorso,...);

atti e documenti presenti nel fascicolo, ivi compresi i documenti di parte e dell'Ufficio;

data d'udienza e composizione del Collegio;

esito della vertenza.

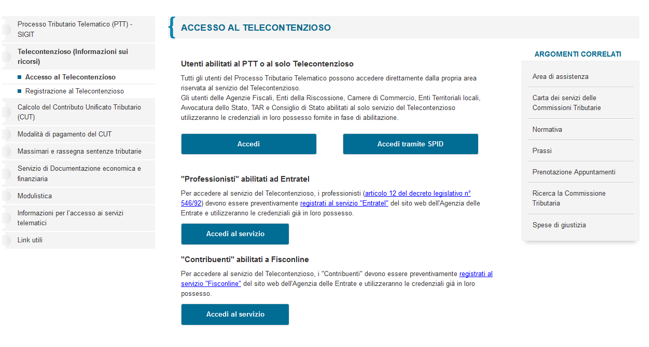

L'accesso è consentito ai soggetti iscritti al PTT, utilizzando le credenziali già in uso per l'accesso al deposito degli atti, ma è anche possibile effettuare l'accesso anche attraverso SPID oppure, come avveniva in precedenza, attraverso “Entratel” se professionista o servizio web di Agenzia delle Entrate (“Fisconline”) se cittadino.

In evidenza

Il servizio di Telecontenzioso è precedente rispetto alla creazione ed applicazione del PTT, non di meno presenta una funzione la cui utilità permane tuttora.

La possibilità di accedere e visionare il fascicolo viene concessa anche a soggetti non professionali e permette di operare direttamente la verifica, senza il rischio di modificare alcunché, del contenuto del fascicolo in cui è parte.

Risulta infatti esplicitamente indicato che il “Cittadino-Contribuente” possa accedere al servizio previa registrazione a “Fisconline” sul sito web dell'Agenzia delle Entrate.

Si evidenzia l'importanza di tale facoltà, che è in grado di consentire alle parti, in tempo reale, una piena conoscibilità degli atti e dello stato del processo.

Ciò ovviamente non esime gli obblighi di informativa da parte del difensore, ma consente agli interessati una più rapida ed autonoma verifica dello stato dei propri procedimenti.

Va precisato che se il “Cittadino-Contribuente” effettua la sola registrazione a Fisconline avrà accesso alle sole informazioni sul fascicolo di cui è parte, mentre se avrà effettuato anche o solo la registrazione al Si.I.Gi.T potrà avere visione dei documenti in esso contenuti.

L’accesso e/o la registrazione al Telecontenzioso avvengono attraverso le funzioni di cui alle seguenti schermate web, raggiungibili dal sito della Giustizia Tributaria (www.giustiziatributaria.gov.it ):

Le funzionalità offerte dal PTT/SIGIT

L'aspetto di maggiore novità è dunque rappresentato dall'area “PTT-SIGIT”, la cui funzionalità principale è quella di fornire un innovativo ed immediato strumento web per il deposito degli atti di causa.

Il PTT è facilmente raggiungibile dal Portale della Giustizia Tributaria ( https://www.giustiziatributaria.gov.it/gt/web/guest/home ) selezionando il relativo menu.

La prima pagina del PTT sarà dunque: https://www.giustiziatributaria.gov.it/gt/it/web/guest/processo-tributario-telematico-ptt-sigit da cui si potrà accedere alle funzioni di:

accesso per i soggetti già registrati;

registrazione per i soggetti non ancora iscritti;

informativa circa i formati ammessi per il deposito di atti e documenti;

informativa circa le eventuali anomalie di trasmissione codificate;

suggerimenti per la conversione dei file e firma digitale dei documenti.

Nella pagina sono presenti altresì numerose funzionalità di notevole utilità per il fruitore del servizio quali l'applicazione per versamento di calcolodelCUT e lo specchietto riassuntivo delle relative modalità di pagamento, il punto di accesso ai massimari delle CTR ed alla rassegnadisentenze tributarie; sono altresì presenti il collegamento al Servizio di Documentazione Economica e Finanziaria, un'area di modulistica in PDF e DOC ed un elenco di linkutili, con indicazione dei servizi svolti da alcune banche dati ed archivi relativi a norme e sentenze.

In evidenza

Il MassimariodelleCTR è una raccolta, svolta in accordo con l'art. 40 del d.lgs. 545/1992, delle massime tratte dalle sentenze di alcune CTR; in ragione di tale articolo, esse risultano altresì riportate nella Banca Dati del Servizio di Documentazione Economica e Tributaria ed ivi poste in collegamento con la relativa sentenza, al fine di poter meglio apprezzare il raffronto tra motivazione e massima derivante.

Il servizio di massimario è curato, sotto la Direzione della Giustizia Tributaria, dal Centro Ricerche e Documentazione Economica e Finanziaria (CERDEF) ed offre in visione i documenti a partire dall'anno 2008.

La Rassegna di Giurisprudenza Tributaria pone in evidenza alcune delle più interessanti e recenti sentenze in ambito tributario ed è svolta dalla Direzione della Giustizia Tributaria con riguardo ai provvedimenti segnalati direttamente dalle CT.

Il Servizio di Documentazioneeconomicaefinanziaria è curato dal CERDEF ed è stato oggetto di recenti revisioni affinché sia visionabile anche attraverso dispositivi mobili. Si compone di una banca dati accessibile attraverso la compilazione di campi e permette di reperire normativa nazionale, prassi amministrativa e giurisprudenza nazionale e comunitaria fornendo per ciascuna voce una sintesi del contenuto, la materia di riferimento ed alcune classificazioni.

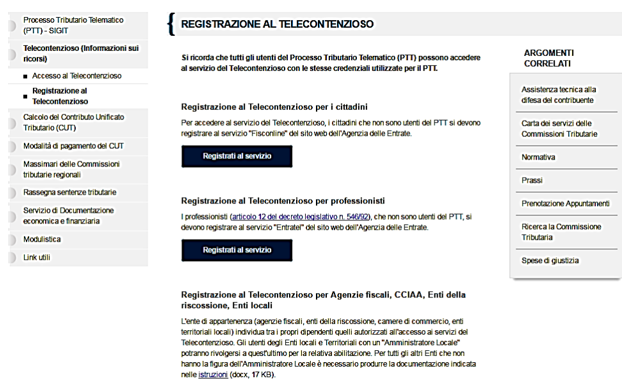

La Registrazione al SIGIT/PTT

Per accedere alla funzionalità di deposito degli atti, occorre esperire preventivamente la procedura di registrazione.

Il sistema evidenzia come le modalità di registrazione differiscano in funzione del richiedente, in base alla categoria di appartenenza, cui sono correlate diverse procedure.

La registrazione è quindi possibile per alcune categorie di Utenti:

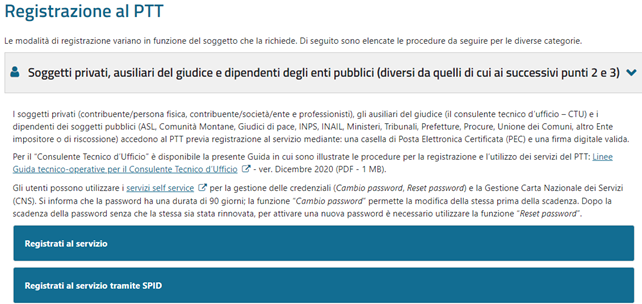

Soggetti Privati, ausiliari del giudice e dipendenti degli enti pubblici (diversi da quelli di cui ai successivi punti 2 e 3): i soggetti privati sono ad esempio, contribuenti/persone fisiche, contribuenti/persone giuridiche/enti, professionisti, gli ausiliari del giudice, ad esempio CTU ed i Dipendenti di Soggetti Pubblici (ad esempio di ASL, Comunità ed Unioni Montane, Giudici di Pace e Tribunali, INPS, INAIL, Prefetture, Procure ed altri Enti Impositori o Riscossori), i quali accedono al PTT previa registrazione al servizio mediante PEC e firma digitale valida; a questa tipologia di Utente è collegata l'area dei servizi self service per la gestione delle credenziali

Dipendenti delle Agenzie Fiscali, Camere Commercio, Avvocatura dello Stato, Enti locali, TAR e Consiglio di Stato; in tal caso, l'Ente di appartenenza invia al MEF la richiesta di abilitazione, fornendo l'elenco dei propri dipendenti da abilitare al PTT, individuandone il ruolo; sono previste particolari modalità per i dipendenti già censiti nel Telecontenzioso ed una particolare figura di amministrazione, cui è consentito di abilitare a propria volta altri dipendenti del medesimo Ente;

Dipendenti dei Concessionari degli Enti Locali ed Aziende Municipalizzate: i dipendenti delle società concessionari di riscossione di cui all'art. 53 d.lgs. 446/1997 e delle Aziende Municipalizzate possono essere censiti nel PTT mediante accesso attraverso specifica applicazione per la gestione delle utenze (piattaforma Okeanos).

Per quanto attiene al presente contributo, si analizza il primo punto, relativo alla registrazione per gli Utenti riconducibili alla categoria “Soggetti Privati” e pertanto contribuenti persone fisiche, giuridiche ed enti, professionisti, ivi compresi gli ausiliari del Giudice ed i dipendenti pubblici no rientranti in altre categorie.

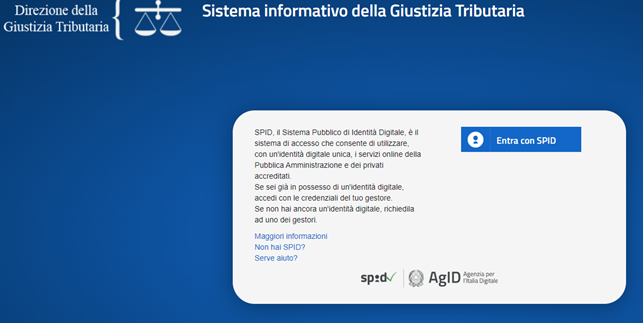

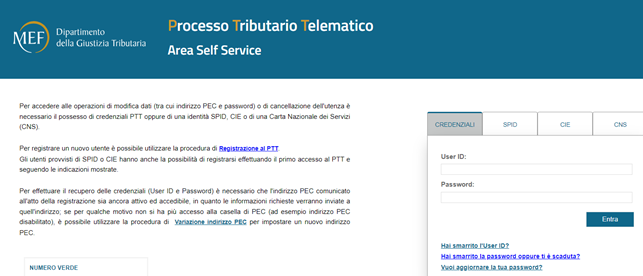

La procedura di registrazione si fonda essenzialmente sull'art. 6 della Circolare 1DF/19 recante aggiornamento all'art. 3 della Circolare 2DF/16, che richiama a propria volta l'art. 3 d.m. 163/2013 e l'art. 4 d.d. 4 agosto 2015 ed è stata implementata, come da successivi aggiornamenti alle Istruzioni Operative, per consentire anche la registrazione mediante identità digitale (SPID; CIE; CNS).

In caso di registrazione tramite SPID, il sistema invierà alla pagina di accesso mediante tale sistema, ove sarà possibile inserire le credenziali del proprio gestore.

Qualora invece si effettui la funzione “Registrati al servizio” (non utilizzando la modalità SPID), si avrà una diversa schermata in cui saranno presentati alcuni campi da compilare relativi alla tipologia di Utente.

Nota: pur essendo necessario, come previsto dall'art. 24 comma 4 d.l. 76/2020 (conv. l. 120/2020), per la Pubblica Amministrazione identificare i cittadini che accedono ai servizi in rete esclusivamente mediante identità digitale (SPID; CIE; CNS), al fine di garantire comunque l'accessibilità al PTT si è ritenuto di consentire l'accesso tramite credenziali di accesso anche ai soggetti privi di firma digitale, i quali tuttavia, in fase di registrazione, devono espressamente dichiarare tale circostanza firmando una specifica dichiarazione.

Ai fini dello svolgimento della procedura, sono richiesti alcuni elementi necessari, tra cui in primo luogo:

la disponibilità di una casella PEC;

la piena validità di una firma digitale.

La casella PEC risulta implicitamente fondamentale, poiché sarà di fatto il domicilio virtuale dove verranno ricevute le comunicazioni relative alla procedura di registrazione ed in particolare sarà deputata alla ricezione della seconda parte della password provvisoria emessa dal sistema.

La firma digitale invece risulta fondamentale per poter firmare non soltanto gli atti del deposito telematico, ma in questo frangente i moduli e gli allegati richiesti dalla procedura di registrazione.

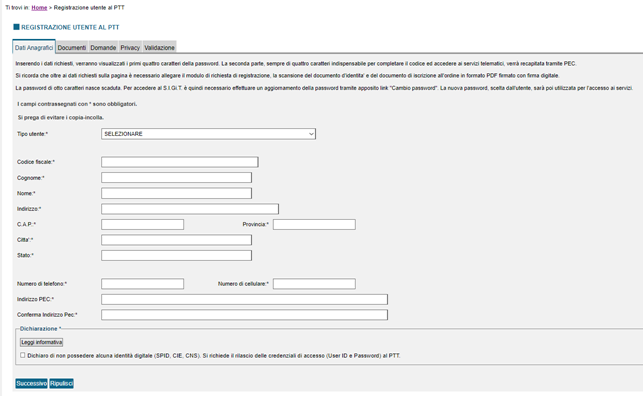

Durante lo svolgimento della procedura, infatti, l'utente dovrà allegare alcuni documenti, che dovranno essere firmati digitalmente e quindi caricati nel formato .p7m (firma Cades) o .pdf (signed) se sottoscritti con firma Pades:

il modulo con richiesta di registrazione, che dovrà essere scaricato dall'apposita schermata, compilato in ogni parte e trasformato in PDF/A;

copia per scansione del proprio documento di identità;

seguendo le indicazioni di cui alla schermata che segue.

In evidenza

In sede di prima attivazione del Processo Tributario Telematico nella schermata di registrazione era obbligatorio per l'utente professionista abilitato alla difesa inserire anche la copia scansionata del documento di iscrizione all'ordine.

Il documento di iscrizione è un certificato rilasciato dal Consiglio dell'Ordine di appartenenza, che viene richiesto e rilasciato dalla Segreteria; nel certificato viene annotata la decorrenza dell'iscrizione e l'attuale esercizio della professione.

Per gli avvocati, il rilascio di tale certificazione si pone in stretto collegamento con l'art. 2 del d.m. 47/2016, da cui si ricavano i requisiti dello svolgimento effettivo, continuativo, abituale e prevalente dell'attività professionale.

L'insussistenza di tali requisiti, unitamente alla carenza del requisito della condotta irreprensibile ed alla presenza di sanzioni e procedimenti disciplinari, risulta ostativa al rilascio del certificato.

Considerato che tra le numerose categorie di difensori ammessi nel processo tributario ne sono state rilevate alcune non appartenenti ad ordini professionali, è stato necessario eliminare l'obbligatoria allegazione dell'anzidetto documento di iscrizione. Il sistema indicherà di inserire il N.Iscrizione Ordine/Tesserino aprendo un apposito campo sotto alla tipologia di utente - avvocato.

In seguito all'esito positivo della procedura, il sistema mostrerà una schermata comprensiva della UserID, consistente in un codice alfanumerico univoco scelto dal sistema e dei primi quattro caratteri che compongono lapassword provvisoria, mentre la seconda parte degli ulteriori quattro caratteri verrà inviata mediante PEC alla casella del richiedente così come previamente indicata.

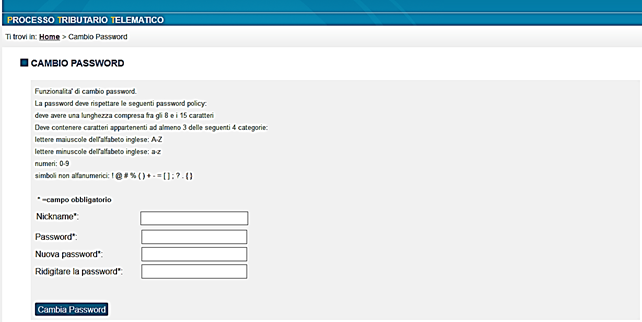

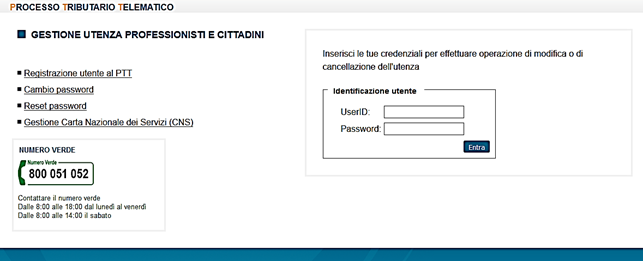

Tale prima password provvisoria non sarà pienamente utilizzabile e non darà adito ad alcun accesso al PTT, ma anzi, nascendo già scaduta, servirà unicamente per svolgere la richiesta di variazione della credenziale di accesso, cui si dovrà procedere inserendone una di proprio gradimento e scelta, attraverso l'apposita schermata “Cambio Password” collocata nell'area Gestione utenza professionisti e cittadini, che ricomprende alcuni servizi a carattere self-service (modifica dati utenza: cambio indirizzo PEC/cambio password/reset password/gestione CNS).

I soggetti abilitati e la difesa tecnica

La procedura di registrazione al SIGIT reca, nell'apposito menu a tendina, due categorie Soggetto Privato e Soggetto Pubblico; al di fuori degli elenchi di soggetti registrabili per gli Enti sono presenti alcune categorie di utenti privati:

il Cittadino Contribuente (persona fisica o altro soggetto);

il Professionista appartenente alle Categorie professionali;

il Soggetto Abilitato iscritto all'Albo di cui al d.lgs. 446/1997 art. 53;

il Soggetto Autorizzato, come da art. 63 d.p.r. 600/1973.

Il Cittadino Contribuente è depositario di un interesse specifico e personale; oltre alla possibilità di visionare direttamente ed immediatamente il contenuto del fascicolo telematico e ricevere in tempo reale gli aggiornamenti del proprio procedimento attraverso la funzionalità del Telecontenzioso, giova ricordare che nelle cause di valore contenuto è egli stesso direttamente abilitato alla difesa in proprio, come risultante dall'art. 12 d.lgs. 546/92.

Come si può evincere dalle analisi statistiche messe a disposizione dal Ministero (tratte dai dati emersi dalle NIR) su https://www.giustiziatributaria.gov.it/gt/web/guest/rapporti-trimestrali-sul-contenzioso-tributario le cause di valore inferiore a 3.000,00 euro occupano circa un 46%-49% del numero complessivo dei ricorsi pervenuti negli anni 2020-2021-2022 dimostrando un trend in crescita.

Da ciò consegue che la difesa del Cittadino in proprio risulta evento, potenzialmente, piuttosto frequente e non sarà, quindi, solo teorica la possibilità di offrire allo stesso, purché munito di firma digitale e di indirizzo PEC, la possibilità di fruire del sistema PTT/SIGIT anche per il deposito degli atti.

In evidenza

La difesainproprio è ritenuta nel nostro ordinamento un'ipotesi residuale rispetto alla difesa tecnica per cui vige principio di obbligatorietà; ciò è stato ritenuto, per concorde giurisprudenza, conforme alla normativa europea ed in particolare alla Convenzione Europea dei Diritti dell'Uomo, che indica come requisito di un giusto processo la sussistenza, alternativa, tra autodifesa e difesa tecnica, lasciando al singolo Stato la normazione in materia.

La possibilità di ricorrere a tale forma di difesa viene esclusa nel processo penale (Cass. n. 40715/2013 relativa alla preclusione dell'autodifesa anche per un soggetto appartenente all'Albo degli Avvocati), ma consentita per certe materie nel giudizio amministrativo, nel civile dinanzi al Giudice di Pace per le cause di valore fino a 1.100,00 (o altri casi autorizzati dal Giudice) ed in alcuni ricorsi dinanzi al Tribunale (Volontaria Giurisdizione, stato delle persone).

Nel giudizio tributario è stata operata una valutazione diversa: il cittadino-contribuente potrà difendersi da solo in ragione del valore contenuto della causa, mentre il soggetto che abbia i requisiti di cui all'art. 12 potrà trattare le proprie vertenze anche se di valore più elevato.

La previsione di aree di difesa in proprio è di certo doverosa in ragione del dettato della normativa europea, ma si ritiene sempre opportuno, in ragione del tecnicismo del nostro ordinamento, ricordare l'importanza della funzione pubblicista della difesa tecnica, che è strettamente collegata a criteri di competenza e preparazione.

Ad esempio, si può evidenziare come la sussistenza di un termine perentorio sia argomento comunemente inteso per il professionista, ma non adeguatamente chiaro al cittadino, che provvedendo in proprio ad un'iscrizione a ruolo tardiva, andrà unicamente a conseguire la reiezione del ricorso con annessa condanna alle spese in favore del resistente.

Il SoggettoAbilitato ex art. 63 d.p.r. 600/1973 può essere sia il procuratore generale o speciale incaricato dal contribuente per la rappresentanza dinanzi agli Uffici, sia il soggetto autorizzato dal MEF per la rappresentanza dinanzi alle CCTT previa specifica autorizzazione e sussistenza di requisiti.

In evidenza

Il procuratorenominato ex art. 63 d.p.r. 600/1973 è autorizzato a svolgere alcune attività avanti agli Uffici Finanziari, rappresentando a tutti gli effetti il contribuente.

La procura viene redatta in forma scritta e deve essere autenticata, con facoltà in certi casi per il professionista nominato di autenticare direttamente la sottoscrizione apposta.

Con Circolare n. 13/11 veniva precisato che tale atto è esente dall'imposta di bollo e che tale esenzione ricade altresì sull'autenticazione resa in calce alla procura stessa.

Il soggettoautorizzato dal MEF per l'assistenza e rappresentanza dinanzi alle CT risulta espressamente indicato in un elenco tenuto ed aggiornato dal Ministero, in cui viene iscritto su apposita richiesta, previa verifica della sussistenza di requisiti specifici: aver svolto per un periodo effettivo di vent'anni carriere impiegatizie nell'ambito dirigenziale, direttivo o di concetto, di ufficiali e sottufficiali della GdF; valutazione dei precedenti di carriera ed assenza di condanna per reati avverso la P.A., insussistenza di rapporti di lavoro subordinato e svolgimento di attività commerciale.

Il Soggettoiscritto all'Albo di cui all'art. 53 d.lgs. 446/1997 è invece il privato, in possesso di specifici requisiti ed autorizzato in virtù di apposita appartenenza all'Albo tenuto dal MEF, ad accertare e riscuotere i tributi e le altre entrate degli Enti Locali.

Quanto ai difensori eleggibili per la difesa nel processo tributario si possono indicare i professionisti presenti nell'art. 12 d.lgs. 546/1992, come modificato dal d.lgs. 24 settembre 2015, n. 156, il cui elenco può essere distinto in due categorie:

i difensori che dispongono di una piena titolarità all'assistenza tecnica, che viene svolta in maniera generale e senza particolari limitazioni;

coloro che dispongono di una legittimazione ridotta e connessa a specifiche materie, strettamente collegata all'attività professionale svolta.

Nella prima categoria, ad esempio, rientrano gli Avvocati iscritti all'Albo ed i Dottori Commercialisti appartenenti alla Sezione A dell'Ordine.

Nella seconda categoria, ad esempio, si situano ingegneri, architetti, geometri, agronomi la cui legittimazione riguarda unicamente il settore immobiliare; parimenti gli spedizionieri doganali sono da intendersi autorizzati a trattare tributi doganali; così anche i dipendenti dei CAF possono rappresentare in giudizio nelle controversie originate da adempimenti dove il proprio centro ha prestato assistenza.

In evidenza

La sussistenza di categorie professionali depositarie di legittimazione ridotta comporta, come del resto la difesa in proprio, notevoli problematiche ed ha destato numerosi dubbi in Giurisprudenza, creando un conflitto interpretativo in relazione alla possibilità di sanare l'irregolare costituzione del difensore.

Un primo orientamento della Corte di Cassazione, più restrittivo, riteneva la piena ed immediata inammissibilità del ricorso non correttamente sottoscritto da un difensore autorizzato, con la conseguente reiezione della domanda senza alcuna rilevanza del conferimento di un termine da parte della CT per regolarizzare la nomina del difensore (ad es. Cass. n. 7976/2000 relativa alla ritenuta inescusabilità dell'errore di conferimento di incarico ad un difensore legittimato per materia; Cass. n. 1100/2002).

Un orientamento opposto della medesima Sezione invece apriva ad un'interpretazione più favorevole al contribuente, ritenendo l'inammissibilità non operante in sé ma soltanto in seguito all'inosservanza dell'ordine del Giudice di munirsi di un difensore abilitato (Cass. n. 8369/2002).

Con ordinanza n. 3042/2003 la questione veniva rimessa alle Sezioni Unite per risolvere il contrasto venutosi a creare; la successiva sentenza n. 22601/2004, richiamando l'orientamento della Corte costituzionale (n. 189/2000), riteneva incongrua l'immediata declaratoria di inammissibilità per il ricorso non sottoscritto da difensore abilitato, consentendo invece al Giudice Tributario l'apposizione di un termine al contribuente per sanare il difetto di legittimazione.

La dottrina ha comunque osservato alcune criticità rispetto a tale interpretazione:

- distacco dal dato normativo dell'art. 18 d.lgs. 546/1992, in cui viene previsto che la sottoscrizione sia un elemento necessario che deve essere originariamente presente nel ricorso a pena di inammissibilità;

- inapplicabilità della sanatoria e del termine di costituzione del nuovo difensore, che nel dato letterale sarebbe concedibile soltanto nei casi di valore contenuto in cui la difesa in proprio, seppure formalmente corretta risulti non opportuna in ragione di difficoltà tecniche.

Per tale ragione pare opportuno evidenziare che ben potrà essere avanzata, da parte del resistente, eccezione preliminare sulla regolarità del ricorso e conseguente richiesta di rigetto dello stesso per carenza dei requisti di legge.

Rispetto all'elencazione dei difensori si è sviluppato un vivace dibattito rispetto ad alcune esclusioni:

- i praticanti avvocato sono esclusi in ragione della formulazione dell'art. 12, che trattando di iscritti all'Albo non comporta alcuna estensione in favore degli iscritti al Registro Praticanti neppure per le pur numerose cause di valore contenuto; la disposizione che consente una ridotta abilitazione al patrocinio è stata intesa come una deroga rispetto a quanto avviene ordinariamente, derivante principalmente da ragioni di studio e pertanto non idonea a generare un'interpretazione estensiva; secondo la Cassazione (Ord. 25394 del 25 ottobre 2017) il praticante non può intendersi abilitato all'assistenza tecnica della parte, sicché l'eventuale procura rilasciata risulta affetta da nullità;

- i notai sono stati esclusi in passato in ragione della formulazione dell'art. 12, ma con numerose sentenze sono stati ritenuti tenutari di legittimazione attiva anche nel promuovere ricorsi dinanzi alle CT, ad esempio in tema di rimborso di imposta versata: Cass. 4954/2006; cfr. commento CNN 105-T/06;

- i tributaristi non sono espressamente menzionati nell'elenco, essendo una categoria recente ed in una certa misura mutuata dal concetto estero di “tax advisor”; tuttavia è stato osservato che per la natura del loro operato e per la tipologia di attività svolta, possano rientrare nelle previsioni di altre categorie previgenti: il tributarista ha la possibilità di essere nominato come procuratore exart. 63 d.p.r. 600/1973 previa procura del contribuente ed in virtù di ciò svolgere attività di accesso agli Uffici Finanziari ma anche di rappresentanza innanzi alla CT, laddove invece il tributarista sia parte di un CAF potrà invece stare in giudizio per le prestazioni svolte dal proprio centro, come accade ordinariamente.

Da ultimo, nella disamina dei soggetti abilitati, occorre precisare che l'accesso al singolo fascicolo processuale, che come detto avviene attraverso il Telecontenzioso, può avvenire da parte di tutti i soggetti indicati nella relativa Nota di Iscrizione a Ruolo – NIR quali parti, difensori o resistenti; in pratica anche se per un singolo ricorso il deposito del medesimo e degli altri atti e documenti venga effettuato dal professionista incaricato della difesa, anche il ricorrente potrà accedere agli atti processuali, purché abbia provveduto alla registrazione al S.I.Gi.T nei modi dianzi descritti.

Vuoi leggere tutti i contenuti?

Attiva la prova gratuita per 15 giorni, oppure abbonati subito per poter continuare a

leggere questo e tanti altri articoli.