Emergenza sanitaria ed effetti economici: il concordato preventivo in continuità quale strumento per affrontare la crisi

03 Aprile 2020

Premessa

L'emergenza sanitaria che sta coinvolgendo in modo estremamente grave l'Italia non mancherà di avere, purtroppo, conseguenze negative sul tessuto economico nazionale. Molte imprese, infatti, subiranno in primo luogo l'impatto finanziario del fermo o comunque del rallentamento produttivo in essere, nonché gli effetti di un calo di consumi che, ragionevolmente, si produrrà in diversi settori. Si impone dunque la necessità, che si conferma più che mai un dovere etico, di offrire il massimo sostegno al sistema produttivo commerciale nazionale. Uno degli strumenti cui, purtroppo, sarà necessario ricorrere è certamente quello del concordato preventivo. Ricordiamo come il concordato, secondo una pragmatica schematizzazione di base, si distingue in:

In particolare, a valorizzare percorsi finalizzati, per quanto possibile, alla salvaguardia dei nuclei produttivi, si prospetta il concordato in continuità, nel cui novero vuole collocarsi il presente contributo, nell'ottica di sottolinearne alcuni aspetti peculiari. L'approfondimento viene svolto in relazione alla vigente normativa, a prescindere dalle prospettive di riforma. In questo indirizzo, si ritiene dunque opportuna una schematica focalizzazione di alcuni degli aspetti di maggior rilievo, e che potranno essere terreno anche per indirizzi giurisprudenziali che, superando alcune titubanze in essere, consentano coraggiosamente di intervenire con la decisione e l'urgenza che la situazione imporrà:

A) lo stralcio dei privilegiati e la finanza “esterna” B) i finanziamenti prededucibili C) il pagamento di debiti pregressi D) l'affitto d'azienda E) il passivo concordatario F) il rilascio del DURC G) la chiusura della procedura.

Non mancano di avere un peso, infine, considerazioni sul tema dei principi della continuità aziendale.

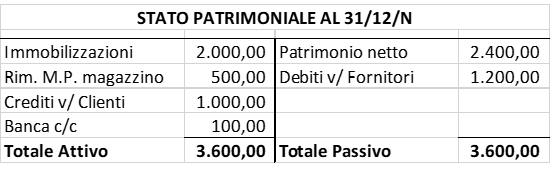

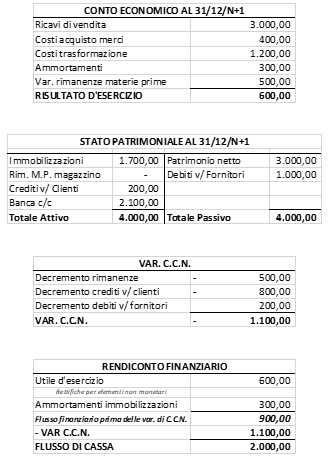

Il concordato in continuità, nella sua essenza, è volto a consentire la sopravvivenza del complesso aziendale in funzionamento. Le spettanze dei creditori (sia per le posizioni maturate in procedura, che per quelle ante concordato - queste ultime, nella misura determinata dalla proposta concordataria), devono dunque essere soddisfatte dal debitore grazie ai flussi prodotti dall'attività di impresa. Ciò presuppone, all'evidenza, che l'impresa almeno in parte possa mantenere nel proprio patrimonio attivi aziendali, ed in particolare impianti e rimanenze. Quanto ai flussi, gli stessi non devono essere misurati solo in termini di utile d'esercizio (o se si vuole di ebitda), ma secondo le variazioni di capitale circolante netto, e quindi considerando in particolare anche gli effetti degli incrementi e decrementi di crediti commerciali, debiti commerciali e rimanenze. Valga la seguente schematizzazione:

Movimenti anno N+1 1) Acquisto materie prime per 400 Euro, pagamento nell'anno n+2 2) Costi trasformazione materie prime per 1.200,00 Euro (dipendenti, amministrazione, ecc.) tutti pagati al 31/12/n+1 3) Utilizzo di tutte le materie prime, sia a magazzino al 31/12/n che acquistate nell'anno n+1 4) Ricavi di vendita per 3.000,00 Euro con incasso immediato 5) Pagamento dei debiti v/fornitori al 31/12/n per 600,00 Euro 6) Incasso dei crediti v/clienti al 31/12/n per 800,00 Euro 7) Ammortamenti per 300,00 Euro

La misurazione dei flussi viene ovviamente svolta in chiave prospettica, sulla base di un piano pluriennale (di norma, i tribunali si orientano verso un orizzonte temporale che non vada oltre 5 anni dall'omologa del concordato) i cui capisaldi sono i seguenti:

A tale impianto di base si può accompagnare anche, per espressa previsione di cui all'articolo 186-bisl.f., “la liquidazione dei beni non funzionali all'esercizio dell'impresa”. Tale funzionalità, ad avviso di chi scrive, va letta in termini di strategicità. Gli attivi oggetto di cessione potrebbero in linea di principio essere utili per la gestione d'impresa, ma non strettamente necessari. Si pensi, a titolo di esempio, alla cessione del compendio immobiliare in cui il debitore esercita la propria attività, con trasferimento in spazi di minore dimensione (nell'ipotesi, più adeguati alle dimensioni aziendali post ristrutturazione) od anche con la riassunzione in locazione dello stesso compendio. È evidente come tale scelta, in stretti termini economici e gestionali, possa essere considerata negativa, comportando la necessità di sostenere un costo per il canone di locazione (anche se, talvolta, lo stesso può essere inferiore i costi di manutenzione e fiscali di 1 compendio di proprietà) ed eventualmente quelli di un trasferimento. Tale scelta, peraltro, nell'arco di durata del piano può consentire di ottenere un apporto di liquidità significativo, a beneficio della gestione d'impresa e del pagamento del passivo concordatario. Analoghe considerazioni possono valere anche, ad esempio, per la cessione del ramo d'azienda come pure di impianti non strettamente necessari ai volumi di produzione espressi dal piano. Di converso, il piano dovrà anche valutare la necessità di nuovi investimenti o comunque di interventi strutturali nell'arco di durata previsto.

Ai fini della qualificazione in continuità della proposta concordataria non ha rilievo l'eventuale prevalenza di flussi derivanti dalla liquidazione di beni “non funzionali” rispetto ai flussi ottenibili dalla gestione aziendale. Come ha indicato il Giudice di legittimità (Cassazione 21 novembre 2019, n. 734, pubblicata il 15 gennaio 2020), nel risolvere le divergenti posizioni al riguardo, “la regola prevista dalla norma non riguarda la quantità delle porzioni cui sia affidato un diverso destino (e la conseguente prevalenza dell'una rispetto all'altra in funzione delle risorse da devolvere alla soddisfazione dei creditori), ma la funzionalità di una porzione dei beni alla continuazione dell'impresa in uno scenario concordatario. Si tratta di una clausola elastica, fondata su un criterio qualitativo piuttosto che quantitativo…”.

Come è noto, la proposta di concordato in continuità deve essere “funzionale al miglior soddisfacimento dei creditori”, e tale funzionalità deve essere valutata e confermata dal professionista incaricato dell'attestazione di veridicità dei dati e fattibilità del piano di cui all'articolo 161, secondo comma, lett. e)l.f.. Ed ancora, va sottolineato come gli utili eventualmente in formazione, anche per effetto del cd. “bonus” da concordato, non potranno essere liberamente distribuibili, dovendo lasciare la priorità all'esecuzione del piano. Da rimarcare, infine, come la proposta in continuità possa essere anche costituita nella forma della cosiddetta continuità indiretta, laddove il piano preveda “la cessione dell'azienda in esercizio ovvero il conferimento dell'azienda in esercizio in una o più società, anche di nuova costituzione”. Anche l'affitto d'azienda, sulla scorta delle ormai prevalenti posizioni dottrinali e giurisprudenziali, consente di qualificare il concordato come con continuità aziendale (cfr. Cassazione n. 29742/18).

Un aspetto già ampiamente dibattuto su questo portale (Cfr. di recente, Stefano Morri, "La vexata quaestio del trattamento dei crediti tributari e la transazione fiscale", in IlFallimentarista.it; Danilo Galletti, “I proventi della continuità, come qualsiasi surplus concordatario, non sono liberamente distribuibili", in IlFallimentarista.it; ci si permette altresì richiamare Federico Clemente e Dario Donadoni, "Concordato: pagamento ai creditori privilegiati degradati con le risorse derivanti dalla continuità", in IlFallimentarista.it ; Renato Bogoni e Emanuele Artuso, “La <<transazione fiscale>>: profili tributari e processuali”, in Diritto e pratica tributaria, n. 1/2020, pag. 409 e ss.; ) è quello connesso al possibile stralcio dei debiti privilegiati ai sensi dellarticolo 160, secondo comma, della L.F., che certamente potrà costituire un aspetto fondante di molti piani concordatari. Ricordiamo che tale norma consente di “prevedere che i creditori muniti di privilegio, pegno o ipoteca, non vengano soddisfatti integralmente, purché il piano ne preveda la soddisfazione in misura non inferiore a quella realizzabile, in ragione della collocazione preferenziale, sul ricavato in caso di liquidazione, avuto riguardo al valore di mercato attribuibile ai beni o diritti sui quali sussiste la causa di prelazione indicato nella relazione giurata di un professionista in possesso dei requisiti di cui all'articolo 67, terzo comma, lettera d). Il trattamento stabilito per ciascuna classe non può avere l'effetto di alterare l'ordine delle cause legittime di prelazione.”. Quando il controvalore di tutto l'attivo dell'impresa debitrice sia destinato ai creditori privilegiati, per pagare i creditori chirografari (ivi compresa la quota dei privilegiati retrocessi al chirografo, come daarticolo 177, terzo comma l.f.), c'è bisogno di un apporto ulteriore, la cosiddetta finanza esterna, ossia un quid pluris rispetto ai beni ceduti dal debitore in ipotesi liquidatoria (Cfr. Vitiello, "Il concetto di finanza esterna nel concordato preventivo: fattispecie problematiche", in IlFallimentarista.it). In quest'ottica, ci si chiede se la finanza prodotta dal debitore dopo la domanda di concordato preventivo grazie alla prosecuzione dell'attività d'impresa possa essere assimilata o meno alla cosiddetta “finanza esterna”. In caso di risposta affermativa, la stessa potrà costituire l'equivalente di un apporto esterno, e quindi essere distribuita ai creditori chirografari, previo soddisfacimento dei creditori privilegiati nella (sola) misura di cui all'articolo 160, secondo comma l.f..

In caso contrario, la stessa dovrà essere assegnata ai creditori privilegiati (a prescindere dalle valutazioni di cui all'articolo 160), fino ad integrale pagamento degli stessi. Senza entrare in questa sede nell'articolato dibattito giuridico, si rammenta come a fronte di un indirizzo a favore della seconda, più severa interpretazione si registrano alcune importanti contrarie posizione (si richiama, ex pluris, Tribunale di Milano, decreto 28 dicembre 2017 ; App. Venezia, 19 luglio 2019). Si consideri altresì come, per effetto dell'attestazione ex art. 160 l.f., le quote insoddisfatte dei debiti privilegiati retrocedono al chirografo, cosicchè la nuova finanza va a pagare integralmente posizioni chirografarie, ivi comprese quelle che a monte hanno perso ex art. 160, secondo comma, la garanzia prelatizia (e che quindi, per la quota retrocessa, non hanno più alcun diritto di prelazione, a prescindere dalle risorse che intervengono in azienda e vengono destinate al pagamento dei creditori concorsuali). Di rilievo un preannunciato mutamento di orientamento in atto da parte dell'Agenzia delle Entrate. Quest'ultima, in prima istanza, aveva aderito all'orientamento restrittivo (cfr. circolare 16/E del 23 luglio 2018).

Risulta ora (cfr. Andreani, “transazione fiscale e concordato: meno vincoli a distribuire i proventi”, Milano, 2 settembre 2019) un revirement da parte dell'Agenzia, nella direzione:

I finanziamenti prededucibili

Strumento prezioso è quello costituito dai finanziamenti prededucibili di cui agli articoli 182-quater e 182-quinquies l.f.. In verità, l'esperienza ha insegnato come il supporto di finanziatori estranei alla compagine sociale ed in particolare del sistema bancario non sia frequente. Osta comunque una diffidenza del mondo finanziario verso le imprese in concordato, complicato dalle classificazioni negative del debitore in Centrale Rischi e che, se non già intervenute prima della domanda di concordato, scattano quantomeno con l'ammissione del debitore alla procedura. Tali classificazioni, in particolare per le banche, rendono più gravoso finanziare l'impresa, in ragione dei meccanismi di accantonamento che regolano l'attività bancaria. Sarebbe auspicabile, sotto questo profilo, una revisione dei relativi principi, tenendo conto che il finanziamento è protetto da prededuzione (quando non anche da garanzie reali) in seno ad una procedura di concordato e come tale, almeno in linea di principio, porta principi di maggiore sicurezza rispetto alla normalità e quindi può meritare un trattamento di favore anche in termini di accantonamenti. Il ramo vigilanza della BCE, con riferimento all'emergenza da coronavirus, oltre a liberare più di 1.800 miliardi di euro per nuovi crediti a famiglie e imprese, ha preannunciato maggiore flessibilità per le banche sui requisiti di capitale. Trattasi di nuove regole di vigilanza molto attese dal sistema bancario. Più comuni i finanziamenti da parte dei soci, che pure possono godere della prededuzione, ancorché nei limiti dell'80% del versato. Al riguardo, può essere interessante la costruzione di una proposta di concordato che, muovendo da un finanziamento prededucibile nella fase che intercorre tra la domanda e l'omologazione, ne preveda la conversione a capitale condizionatamente all'omologazione del concordato, così rafforzando le valutazioni di convenienza della proposta rispetto alle alternative di legge.

Un focus in questa sede meritano i finanziamenti che possono essere disposti anche prima del deposito della documentazione di cui all'articolo 161, commi secondo e terzo, e che ai sensi dell'articolo 182-quinquies possono essere contratti:

Si richiama al riguardo un recente provvedimento del Tribunale di Bergamo (decreto del 4 marzo 2020), che ha autorizzato la stipula di un contratto di finanziamento e di un contratto di anticipazione fatture “con banca da selezionare”, a fronte delle prospettate necessità del debitore di sostenere le prime fasi operative in procedura, e documentate da un piano economico e finanziario a sei mesi, con contestuale esame del rischio di penali e di perdite di incassi (nella specie, ritenute a garanzia su contratti d'appalto) in caso di interruzione dell'attività. Il Tribunale, in particolare, previa analisi e parere del commissario ha riconosciuto la richiesta “giustificata nell'an e nel quantum, in quanto imprescindibile per la prosecuzione dell'attività di impresa, non dannosa per il patrimonio della società e funzionale ad una migliore soddisfazione dei creditori”. Il pagamento di debiti pregressi

In un momento che potrà essere caratterizzato dalla carenza di liquidità, la facoltà consentita dall'articolo 182-quinquies, quarto comma l.f. di pagamento dei crediti anteriori potrà essere strumento di sicuro beneficio. Rammentiamo come l'articolo 182-quinquies consenta al debitore che presenta domanda di concordato preventivo con continuità aziendale, anche ai sensi dell'articolo 161, sesto comma, di “chiedere al tribunale di essere autorizzato, assunte se del caso sommarie informazioni, a pagare crediti anteriori per prestazioni di beni o servizi, se un professionista in possesso dei requisiti di cui all'articolo 67, 3º comma, lettera d) attesta che tali prestazioni sono essenziali per la prosecuzione dell'attività d'impresa e funzionali ad assicurare la migliore soddisfazione dei creditori”. Tre i temi che si richiamano all'attenzione. Il primo riguarda la possibilità di avanzare tale richiesta anche nella fase prenotativa, sancita dalla norma, allorché si evidenzia la sussistenza di una continuità aziendale, a prescindere dalla qualificazione del piano che sarà in seguito proposto. Il secondo riguarda la portata dell'essenzialità. Si ritiene che la stessa vada valutata ad ampio spettro, in termini di necessità dei pagamenti per una corretta e prospettica funzionalità dell'azienda. Quindi non una valutazione di “insostituibilità” del terzo destinatario del pagamento, ma di opportunità di pagamento al fine di evitare contraccolpi negativi al buon andamento aziendale. Si pensi ai dipendenti (si richiamano con l'occasione al riguardo alcune posizioni giurisprudenziali (per tutte, Tribunale di Bologna, 18 dicembre 2019, secondo cui il pagamento di stipendi maturati ante domanda di concordato preventivo può essere disposto anche nel corso del concordato senza bisogno di autorizzazioni, in quanto atto di ordinaria amministrazione), le cui possibili iniziative di fermo dell'attività e le cui dimissioni possono creare sicure difficoltà di gestione, tanto più alla luce di specifiche professionalità che l'azienda dovrebbe ricostituire. Od anche ai fornitori i cui tempi di sostituzione riverberebbero effetti sul corretto andamento delle forniture: ad esempio, artigiani che curano specifici aspetti della produzione, consulenti informatici titolari di diritti di licenze per programmi ad hoc e relativa assistenza e via di seguito. La fungibilità delle prestazioni, dunque, non va guardata in assoluto, ma in relazione ad un arco di tempo che sia compatibile con la finalità di assicurare la continuità aziendale (anche in termini di ritardi nell'esecuzione di commesse, nonché di possibili conseguenze in termini risarcitori). Ed ancora, come terzo spunto, l'essenzialità costituisce un concetto che va strettamente correlato alla funzionalità dei pagamenti al miglior soddisfacimento, e si completa con essa. Si aprono spazi di valutazione dunque alla funzionalità in termini di buon andamento aziendale (e quindi di flussi in maturazione), di oneri risarcitori evitati, di crediti pregressi incassabili e simili. Nei termini qui esposti, si richiama un decreto autorizzativo emesso dal Tribunale di Bergamo in data 18 marzo 2019. Di rilievo ulteriore, nel decreto, la applicabilità della norma anche in ipotesi di continuità parziale e temporalmente limitata al completamento di alcune commesse, nell'ambito di un concordato liquidatorio.

Sovente l'impresa in crisi, nonostante il fermo di legge delle iniziative dei creditori, può non avere risorse finanziarie sufficienti, e contestualmente non riuscire a percorrere la strada di nuovi finanziamenti, ancorché prededucibili, proprio in ragione della situazione concorsuale (ancor più se accompagnata da segnalazioni negative in Centrale Rischi).

Una strada percorribile per la conservazione dell'impianto imprenditoriale è dunque quella di trasferire il nucleo aziendale ad un soggetto diverso, già operante od anche di nuova costituzione, che possa disporre della liquidità sufficiente e/o godere dell'appoggio bancario per la gestione e la ristrutturazione dell'azienda stessa. Trattasi di un iter percorribile nel corso del concordato, anche prima dell'omologazione, per espressa previsione dell'articolo 163-bis l.f.. Peraltro, lo stesso articolo impone un percorso strutturato che comporta l'apertura di un procedimento competitivo e quindi, in linea di principio, anche l'effettuazione di perizie o comunque di valutazioni di congruità dei valori offerti e la concessione di tempi congrui per “le forme e l'accesso alle informazioni rilevanti, gli eventuali limiti al loro utilizzo e le modalità con cui il commissario deve fornirle a coloro che ne fanno richiesta”. Trattasi di un sistema di garanzie di pubblicità e trasparenza apprezzabile ex se e certamente coerente con l'archetipo della legge fallimentare e che, costruito sull'ipotesi della cessione d'azienda, viene esteso all'affitto in virtù del sesto comma dell'articolo 163 l.f.. Tuttavia, questa estensione non è così pacifica nell'applicazione pratica della norma, laddove sovente l'affitto di azienda in sede concordataria in carenza di liquidità necessita di essere disposto in tempi particolarmente ristretti affinché l'operatività di impresa non venga compromessa (sul tema, Stefano Morri, "Continuità indiretta e procedure competitive: due termini inconciliabili?", In in IlFallimentarista.it). È dunque auspicabile, in via prospettica, che ci possa essere una risposta elastica da parte dei tribunali alla necessità di iter competitivo anche nella fase dell'affitto d'azienda, ove i tempi siano incompatibili con la sopravvivenza dell'impresa. Una via d'uscita pare possa collocarsi nello stesso sesto comma dell'articolo 163-bis, laddove prescrive l'iter dei commi precedenti anche per l'affitto d'azienda “in quanto compatibile”. Tale compatibilità ad avviso di chi scrive può ben essere valutata in termini di coerenza della procedura competitiva con i tempi di sopravvivenza del nucleo aziendale. Si richiama al riguardo un provvedimento del Tribunale di Bergamo (decreto 23 dicembre 2015) in cui il giudice ha autorizzato l'affitto d'azienda, prevedendo il differimento dell'esperimento della procedura competitiva, durante la fase di concordato con riserva di cui all'articolo 161, comma 6, legge fall., alla luce della necessità di salvaguardare l'integrità e il valore del ramo aziendale al fine della migliore soddisfazione dei creditori. Sempre il Tribunale di Bergamo di recente (decreto 6 novembre 2019), a fronte della necessità di rapida allocazione di una azienda di gestione di impianti sciistici nell'imminenza dell'inizio della stagione invernale, ed in presenza di più interessati all'affitto come da interlocuzioni già intervenute con la curatela, ha “rilevato che l'urgenza della riallocazione sul mercato dell'azienda ha assunto dimensione di fatto notorio – essendone stata data informazione capillare anche sui mezzi di informazione - e che le sole concrete manifestazioni di interesse, nella prossimità improcrastinabile dell'avvio della stagione sciistica sono quelle poste al vaglio dei curatori e dell'ufficio” e che “una ulteriore appendice di competizione nel mercato avrebbe scarso significato collocandosi temporalmente a stagione sciistica iniziata”. Sulla scorta di tali premesse, il Tribunale ha autorizzato i curatori ad accettare tra le altre una specifica proposta di affitto d'azienda con proposta di acquisto della stessa, rinviando la procedura competitiva alla successiva fase della vendita dell'azienda stessa. Il tutto, considerato anche che “lo sfruttamento del complesso per la stagione sciistica di imminente apertura da parte di… è suscettibile di assicurare il mantenimento del valore dell'azienda…”. Il passivo concordatario

Un significativo vantaggio offerto al concordato in continuità rispetto ad una prospettiva liquidatoria è quello costituito dall'entità del passivo che deve essere oggetto della proposta e quindi della regolamentazione concorsuale. Nel concordato con cessione dei beni, come pure nel fallimento, tutto il passivo del debitore deve essere oggetto di considerazione, e quindi di soddisfacimento (nei limiti consentiti dal realizzo dell'attivo). Nel concordato in continuità, invece, alcune poste debitorie possono uscire dall'orizzonte temporale di durata del piano, e quindi il loro soddisfacimento può essere rinviato ad un periodo successivo a quello investito dalla proposta concordataria ed affidato alla ordinaria prosecuzione dell'attività, al di fuori delle regole e della vigilanza posti dalla legge a presidio dell'esecuzione del concordato. È principio ormai consolidato quello della possibilità di un accordo privatistico, pur nell'ambito del concordato, tra il debitore ed un singolo creditore per una riscadenziazione del passivo al di fuori delle regole procedurali. Tale accordo è senza dubbio percorribile, laddove non violi i principi della par condicio e quindi, in particolare, non porti ad un soddisfacimento anticipato o più garantito rispetto agli altri creditori di pari grado di prelazione. Si pensi, quale situazione ricorrente, ad un debito per finanziamento rimborsabile ratealmente e garantito da ipoteca. Secondo le regole procedurali, trattandosi di debito privilegiato lo stesso va saldato entro un anno dall'omologa, salvo che non sia prevista la liquidazione del bene gravato da garanzia, con conseguente saldo del debito all'esito della cessione (e nei limiti del ricavato al netto delle spese dirette di liquidazione). Secondo le linee prospettate, può ben intervenire un accordo tra debitore e creditore per un ripristino dell'originaria rateazione di cui al contratto di finanziamento, od anche per un allungamento del piano di rientro con una diminuzione dell'entità delle singole rate. Ciò da un lato consente al debitore di conservare il bene nel proprio attivo e di collocare una parte di passivo al di fuori della durata del piano, dall'altro evita al creditore di correre il rischio di un realizzo insoddisfacente del bene a garanzia in sede concordataria, nonché di mantenere comunque la garanzia sul bene stesso a fronte del progressivo diminuire delle spettanze per effetto della ripristinata rateazione. Si richiamano altresì i debiti per TFR. La dottrina prevalente ha attestato che il diritto del lavoratore nasce solo al momento della cessazione del rapporto, cessazione che assume dunque i connotati di un elemento costitutivo della fattispecie sebbene, correttamente, venga contabilmente accantonato di anno in anno dalle imprese. Il principio trova conferma nella posizione della Suprema Corte (Cassazione n. 12548/98), secondo cui la cessazione del rapporto di lavoro deve intendersi come momento di maturazione del diritto, momento che diviene elemento della fattispecie costitutiva e non termine dell'adempimento, sussistendo in precedenza meri accantonamenti contabili. Secondo questa linea interpretativa, le spettanze per TFR dovranno essere corrisposte all'interno del piano solo in relazione a quei rapporti lavorativi che andranno a cessare nell'arco di durata del piano stesso. Si dovranno quindi prevedere, nell'ambito del piano concordatario, quelle posizioni che andranno a chiudersi:

Sulla base di tale previsione, potranno quindi essere indicate le scadenze e le necessità finanziarie per il saldo dei relativi debiti per TFR. Solo questi dovranno essere soddisfatti in sede concordataria.

Il rilascio del DURC

Tema ricorrente è altresì quello correlato al rilascio del Documento Unico di Regolarità Contributiva (DURC), fondamentale in particolare per le imprese che operano nell'ambito di appalti di opere, servizi e forniture pubblici. Si pone infatti l'esame della compatibilità tra l'accesso alla procedura di concordato preventivo (con conseguente impossibilità, in linea di principio, al pagamento di debiti pregressi) e il rilascio del DURC in corso di procedura, pur in presenza di debiti contributivi maturati ante domanda. Si ritiene che detto rilascio sia dovuto, in virtù dell'articolo 3 del D.M. 30 gennaio 2015, secondo comma, a norma del quale “La regolarità sussiste comunque in caso di:… b) sospensione dei pagamenti in virtù di disposizioni legislative”. Il principio è ripreso da una serie di decreti dei tribunali: “sussiste il diritto all'emissione del DURC da parte di società che abbia presentato ricorso ex Art 161, sesto comma, l.f. e intenda depositare una proposta di concordato in continuità aziendale. Né la mancanza di un piano che prevede l'integrale soddisfazione dei crediti previdenziali può considerarsi un ostacolo all'emissione del DURC purché sussista il requisito della regolarità contributiva per il periodo successivo alla pubblicazione del ricorso nel registro delle imprese e fino al decreto di omologazione” (così, di recente, Tribunale di Roma, 8 novembre 2019) Auspicabile quindi, specie in un periodo delicato qual è l'attuale, che gli Enti competenti provvedano al tempestivo rilascio del certificato in corso di procedura, pur in presenza di posizioni scoperte di competenza ante procedurale. In caso contrario è ipotizzabile un ricorso di urgenza ex Artt. 669-bis e 700 c.p.c. alla Sezione lavoro dei tribunali per ottenere ordine agli enti di rilascio del DURC.

La chiusura della procedura di concordato

L'assoggettamento dell'impresa al concordato, con la conseguente pubblicazione nel Registro delle imprese, certo rende meno fluido il rapporto tra il debitore ed i terzi (clienti, fornitori, finanziatori…), ed a maggior ragione comporta difficoltà nell'ambito degli appalti pubblici. È il caso di ricordare che, con omologazione della procedura, ai sensi dell'articolo 181 l.f. il concordato si chiude, lasciando spazio alla fase esecutiva della proposta, affidata al debitore sotto la vigilanza del commissario giudiziale. Ciò, in particolare, dà diritto al debitore di ottenere la cancellazione della annotazione della sussistenza della procedura di concordato al registro imprese. Di fronte ad eventuali ostracismi della Camera di Commercio, si potrà chiedere al tribunale competente una attestazione di avvenuta chiusura, con comunicazione del provvedimento al registro delle imprese per la conseguente annotazione. Si richiamano al riguardo i precedenti del tribunale di Padova, decreto 29 luglio 2015, e del Tribunale di Bergamo, decreto 22 ottobre 2015.

Quanto il principio di continuità, l'argomento può essere trattato in due ambiti, contabile e di diritto commerciale:

L'argomento viene preso in esame dall'OIC 11 nei paragrafi 22 e 23, confermandosi come la direzione aziendale debba effettuare una valutazione prospettica della capacità dell'azienda di continuare a costituire un complesso funzionante per un prevedibile arco temporale di almeno 12 mesi dalla data di riferimento del bilancio;

Il verificarsi di situazioni di dubbio circa l'esistenza o meno del principio di continuità determina l'obbligo da parte degli amministratori di informare i soci presentando programmabili soluzioni. In ambito di controllo, il principio di revisione Isa Italia n. 570 (continuità aziendale) impone al revisore la valutazione della sussistenza di tale requisito lungo l'orizzonte temporale di 12 mesi. Inoltre ai sindaci e al revisore, ai sensi del secondo comma dell'articolo 2086 del codice civile, compete il controllo sull'assetto organizzativo, amministrativo e contabile finalizzato alla rilevazione tempestiva della crisi e della perdita della continuità aziendale. La conseguenza del venir meno della continuità determina la modifica dei criteri di valutazione, che passeranno da quelli ordinari ex art. 2426 cod. civ. a quelli di liquidazione. Nell'ambito del concordato preventivo ex art 186-bis l.f. la continuità prevista dalla norma non va confusa con la continuità di cui si è detto sopra, posto che il termine inserito nel testo della norma è finalizzato a dare precise indicazioni distintive rispetto al diverso tipo di concordato, ossia quello con cessione dei beni. Tema di approfondimento è quello che risponde alla seguente domanda: nell'ambito del concordato preventivo dell'articolo 186-bis l.f. il principio di continuità sopra enunciato si applica, o il fatto di essere assoggettati a procedura concorsuale, pur di recupero dell'impresa, determina il dubbio sulla sua operatività? A parere di chi scrive, considerando che la domanda di tale tipo di concordato deve essere supportata dal piano prospettico di 3/5 anni regolarmente attestato da professionista indipendente, non dovrebbero rilevare dubbi in merito alla sussistenza del principio di continuità. Gli organi di controllo o il revisore potrebbero, peraltro, sollevare riserve quantomeno sino alla data di omologa; in tal caso potrebbero formulare nell'ambito della loro operatività indicazioni cautelative. Il giudizio di detti soggetti, inoltre, in un contesto temporale in cui gli effetti della pandemia da coronavirus sono assolutamente non valutabili, potrebbe essere condizionato da tale evenienza. Sul punto, di rilievo, sarà la motivazione e la valutazione prospettica che nel piano gli amministratori daranno in relazione a tale evento, motivazione che dovrà essere confortata dall'attestazione di professionista. Il tema avrà grande rilievo anche soprattutto nei rapporti con i potenziali finanziatori che, anche se protetti da norme di favore, hanno sempre un approccio diffidente nei confronti di imprese assoggettate a procedura concorsuale.

Conclusioni

All'esito della sintetica carrellata di alcune significative sfaccettature della procedura di concordato preventivo con continuità, si può considerare come tale strumento giuridico, specie nella vigente configurazione, possa davvero costituire un alleato prezioso per cercare di salvaguardare molte realtà imprenditoriali ancora valide, ove verranno colpite dalle conseguenze economiche e finanziarie della grave situazione epidemiologica in atto. L'auspicio è che le strade percorribili, in un momento di eccezionale gravità, vengano appianate da possibili ostacoli procedurali, portati da interpretazioni particolarmente severe in relazione ad aspetti di non univoca lettura, od atteggiamenti dilatori o di eccessiva prudenza da parte dei molteplici interlocutori che verranno chiamati a condurre il rilancio del comparto economico italiano. |