Profili operativi degli strumenti di allerta

06 Ottobre 2020

Premessa

L'articolo si propone di analizzare i principali profili operativi degli strumenti di allerta contenuti nel nuovo Codice della Crisi e dell'Insolvenza (CCII), a partire dall'obbligatoria adozione di un adeguato assetto societario (organizzativo, amministrativo e contabile) – anche in funzione della rilevazione tempestiva della crisi e della conseguente attività di monitoraggio e vigilanza a cura di amministratori, sindaci e revisori, per poi focalizzarsi sui meccanismi di rilevazione ed analisi degli indici della crisi, soffermandosi in particolar modo sul DSCR. Le modifiche introdotte aprono a una rivoluzione in primo luogo culturale a cui gli “imprenditori” devono adeguarsi, richiedendo loro di dotarsi di mezzi idonei ad individuare i segnali di crisi per poter gestire in modo (più) tempestivo (rispetto al passato) la presenza di crisi aziendali. Infatti, l'art. 2086 del codice civile, così come modificato (con l'aggiunta di un nuovo comma) dal D.Lgs. n. 14/2019 (CCII), prescrive che «L'imprenditore, che operi in forma societaria o collettiva, ha il dovere di istituire un assetto organizzativo, amministrativo e contabile adeguato alla natura e alle dimensioni dell'impresa, anche in funzione della rilevazione tempestiva della crisi dell'impresa e della perdita della continuità aziendale, nonché di attivarsi senza indugio per l'adozione e l'attuazione di uno degli strumenti previsti dall'ordinamento per il superamento della crisi e il recupero della continuità aziendale». Direttamente collegato a questa previsione, ai fini della tempestiva rilevazione della crisi, vi è l'articolo 13 del CCII, il quale al comma 1 dispone che: «Costituiscono indicatori di crisi gli squilibri di carattere reddituale, patrimoniale o finanziario, rapportati alle specifiche caratteristiche dell'impresa e dell'attività imprenditoriale svolta dal debitore, tenuto conto della data di costituzione e di inizio dell'attività, rilevabili attraverso appositi indici che diano evidenza della sostenibilità dei debiti per almeno i sei mesi successivi e delle prospettive di continuità aziendale per l'esercizio in corso o, quando la durata residua dell'esercizio al momento della valutazione è inferiore a sei mesi, per i sei mesi successivi. A questi fini, sono indici significativi quelli che misurano la sostenibilità degli oneri dell'indebitamento con i flussi di cassa che l'impresa è in grado di generare e l'adeguatezza dei mezzi propri rispetto a quelli di terzi. Costituiscono altresì indicatori di crisi ritardi nei pagamenti reiterati e significativi, anche sulla base di quanto previsto nell'articolo 24». Il comma 2 del medesimo articolo 13 CCII aggiunge poi che: «Il Consiglio nazionale dei dottori commercialisti ed esperti contabili, tenuto conto delle migliori prassi nazionali ed internazionali, elabora con cadenza almeno triennale, in riferimento ad ogni tipologia di attività economica secondo le classificazioni I.S.T.A.T., gli indici di cui al comma 1 che, valutati unitariamente, fanno ragionevolmente presumere la sussistenza di uno stato di crisi dell'impresa. Il Consiglio nazionale dei dottori commercialisti ed esperti contabili elabora indici specifici con riferimento alle start-up innovative di cui al D.L. 18 ottobre 2012, n.179, convertito dalla Legge 17 dicembre 2012, n. 221, alle PMI innovative di cui al decreto-legge 24 gennaio 2015, n. 3, convertito, con modificazioni, dalla Legge 24 marzo 2015, n. 33, alle società in liquidazione, alle imprese costituite da meno di due anni. Gli indici elaborati sono approvati con decreto del Ministero dello sviluppo economico».

Dalle disposizioni normative sopra riportate si ricava che costituiscono “indicatori” di crisi gli «squilibri di carattere reddituale, patrimoniale o finanziario, rapportati alle specifiche caratteristiche dell'impresa e dell'attività imprenditoriale svolta dal debitore, tenuto conto della data di costituzione e di inizio dell'attività». Gli squilibri in parola, rilevanti ai fini degli obblighi segnaletici richiesti dalla legge, sono rilevabili attraverso appositi indici che diano evidenza:

La sostenibilità dei debiti e i ritardi nei pagamenti sono aspetti che fanno chiaro richiamo alla capacità dell'azienda di far fronte ai propri impegni di pagamento e, dunque, alle condizioni di equilibrio finanziario della stessa. In questa prospettiva, costituiscono indici significativi quelli che misurano: a) la sostenibilità degli oneri dell'indebitamento con i flussi di cassa che l'impresa è in grado di generare (il riferimento è qui a indici rappresentativi dell'equilibrio finanziario dinamico); b) l'adeguatezza dei mezzi propri rispetto a quelli di terzi (richiamo a indici rappresentativi dell'equilibrio finanziario statico, per quanto il patrimonio netto delle imprese è influenzato anche da grandezze dinamiche, quali i flussi finanziari attesi, derivanti dall'applicazione del fair value, del valore d'uso e dell'impairment test). La tabella che segue riassume schematicamente quanto sopra illustrato:

Va notato che gli (esempi di) indici significativi richiamati dalla norma fanno specifico riferimento all'esigenza di monitorare le condizioni di equilibrio finanziario, ma non alla continuità aziendale. Pertanto la non sostenibilità dei debiti (che certamente si connette ad una situazione di squilibrio finanziario in generale) costituisce (solo) uno degli elementi da considerare per valutare le prospettive di continuità, potendo le minacce a quest'ultima dipendere anche da altri eventi. Il sistema degli indici premonitori della crisi

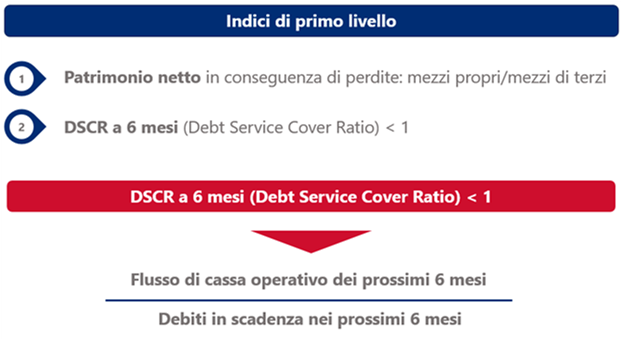

Nell'esercizio della delega prevista dal comma 2 dell'art. 13 CCII, il CNDCEC (nel documento "Crisi d'impresa. Gli indici dell'allerta" del 19 ottobre 2019) ha elaborato un sistema di indici partendo dall'analisi della letteratura esistente in materia di modelli di previsione della crisi (insolvenza). Il modello individuato è stato selezionato in base all'efficacia e alla semplicità d'uso nonché sviluppato, secondo l'interpretazione data del CNDCEC, nel rispetto di due condizioni richieste dalla norma citata, ossia: da un lato, che il sistema di indici costruito consenta di effettuare una valutazione unitaria (cioè complessiva e sistematica) circa la sussistenza di un indizio di crisi e, dall'altro, che gli indici in questione contengano quantomeno quelli definiti dal legislatore al comma 1 dell'articolo 13 CCII. Seguendo tale impostazione il CNDCEC ha individuato due categorie di indici: a) alla prima appartengono n. 2 indici c.d. di primo livello, applicabili indistintamente a tutte le imprese:

La tabella che segue riassume quanto sopra illustrato:

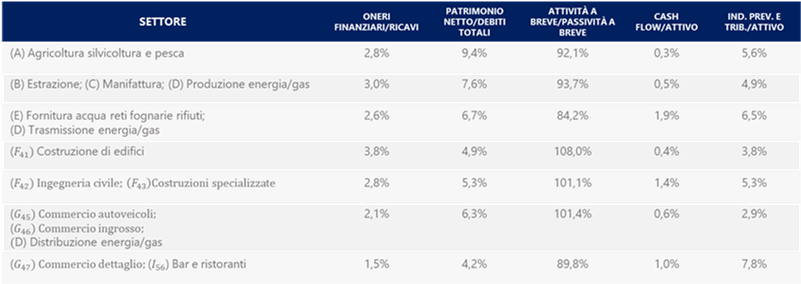

a) alla seconda categoria appartengono n. 5 indici c.d. di secondo livello, che presentano valori soglia differenti a seconda del settore economico di riferimento:

La tabella che segue riporta i sopra elencati indici elaborati dal CNDCEC con riferimento a ciascun settore individuato:

Dal punto di vista logico il sistema è gerarchico e l'applicazione degli indici in parola deve avvenire nella sequenza indicata. A tal fine è stata adottata una struttura “ad albero” e allo stesso tempo combinata. La presenza di uno stato rilevante di crisi, nei termini di cui all'art. 13 comma 1, è diagnosticata attraverso la preliminare rilevazione della presenza di ritardi reiterati e significativi nei pagamenti (per la quale il documento fornisce puntuali indicazioni) nonché attraverso la verifica della presenza di un patrimonio netto negativo o inferiore al minimo di legge, infine mediante l'evidenza della non sostenibilità del debito (sempre che venga confermata la nostra reiterata richiesta di modifica in tal senso dell'articolo 13) nei sei mesi successivi attraverso i flussi finanziari liberi al servizio dello stesso. Prima di soffermarci sul DSCR è opportuna qualche riflessione sull'altro indice di primo livello costituito dal patrimonio netto negativo.

È un indice di crisi che trova applicazione per tutte le imprese la presenza di un patrimonio netto negativo o, per le società di capitali, al di sotto del limite di legge. Il patrimonio netto diviene negativo o scende sotto il limite legale per effetto di perdite di esercizio, anche cumulate e rappresenta causa di scioglimento della società di capitali (art. 2484, co. 4 cod. civ.). Indipendentemente dalla situazione finanziaria, detta circostanza costituisce quindi un pregiudizio alla continuità aziendale, fintantoché le perdite non siano state ripianate e il capitale sociale riportato almeno al limite legale. Il fatto che il patrimonio netto sia divenuto negativo può essere superato da una ricapitalizzazione. Ai fini segnaletici è ammessa la prova contraria dell'assunzione di provvedimenti di ricostituzione del patrimonio al minimo legale.

Il DSCR è un indice di crisi che trova applicazione per tutte le imprese e assume rilevanza segnaletica quando, calcolato con riferimento ad un orizzonte temporale di sei mesi, risulta essere inferiore ad 1. Il DSCR è un indicatore di performance finanziaria (già) molto diffuso nella redazione dei business plan aziendali per verificare la sostenibilità complessiva dell'indebitamento finanziario dell'impresa il quale, a seguito del ruolo assegnatogli di principale indicatore predittivo dell'insolvenza nell'ambito delle procedure di allerta, sta conoscendo una forte ripresa di interesse tra gli addetti ai lavori circa le sue modalità di determinazione. Va evidenziato che l'indice in parola, così come definito dal CNDCEC, ha una capacità di intercettare flussi di cassa più ampia rispetto alla configurazione standard che viene utilizzata tipicamente in ambito bancario, proprio perché nel contesto della crisi si è voluto ampliare la sua capacità di cogliere le dinamiche finanziarie complessive dell'impresa, a prescindere da momentanei squilibri rivenienti dalla gestione operativo-caratteristica. Il documento del CNDCEC ha identificato due approcci alternativi di calcolo del DSCR, i quali si differenziano per essere più o meno in grado di riflettere le complessità strutturali dell'impresa e per gestire o meno lo scaduto esistente. La scelta tra i due approcci «è rimessa agli organi di controllo e dipende dalla qualità ed affidabilità dei relativi flussi informativi». Primo approccio di calcolo

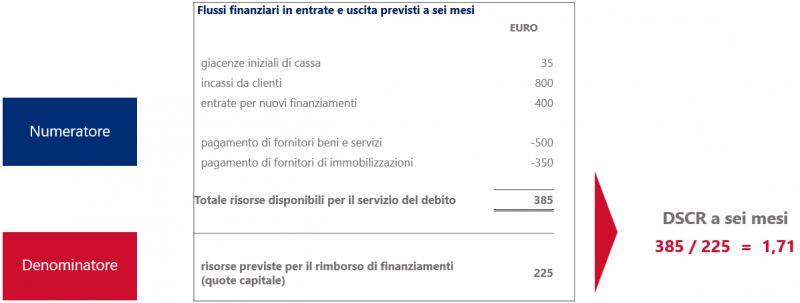

Il DSCR, nella versione più semplificata è calcolato come rapporto tra i flussi di cassa liberi previsti nei sei mesi successivi che sono disponibili per il rimborso dei debiti previsti nello stesso arco temporale. Valori di tale indice superiori ad uno denotano la stimata capacità di sostenibilità dei debiti su un orizzonte di sei mesi, mentre valori inferiori ad uno la relativa incapacità.

Sotto il profilo operativo il DSCR deriva da un budget di tesoreria, redatto dall'impresa, che rappresenti le entrate e le uscite di disponibilità liquide attese nei successivi sei mesi. Da tale budget si ricavano il numeratore e il denominatore dell'indice:

Nella tabella che segue è riportato un semplice esempio di modalità di calcolo del DSCR nella versione più semplificata proposta dal CNDCEC:

Secondo approccio di calcolo

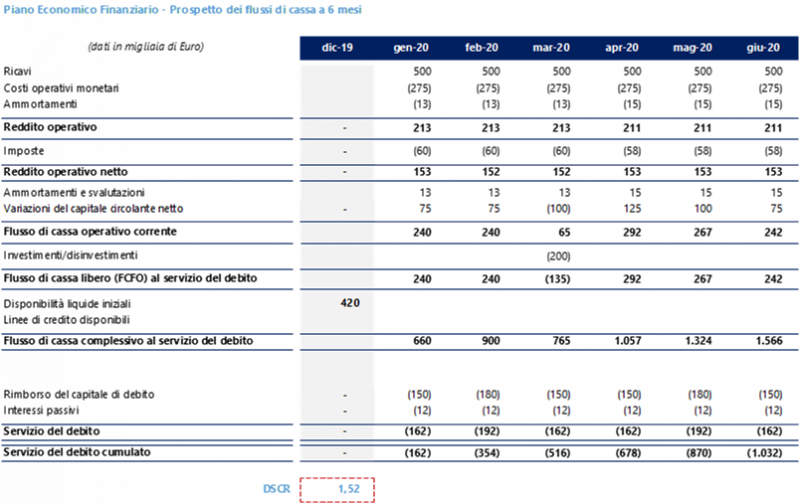

Nella seconda versione, più analitica, il calcolo del DSCR è effettuato ponendo a rapporto i flussi di cassa complessivi liberi al servizio del debito attesi nei sei mesi successivi con i flussi necessari per rimborsare il debito non operativo che scade negli stessi sei mesi. Al numeratore, costituito dai flussi al servizio del debito, vanno inseriti:

Si precisa che ai fini del calcolo del numeratore del DSCR l'incasso dei crediti liquidi ed esigibili nei confronti della pubblica amministrazione, diversa dagli enti locali che hanno dichiarato lo stato di dissesto, andrebbe portato in conto al momento alla scadenza prevista e, se scaduta, come pagamento a pronti. Il denominatore corrisponde al debito non operativo che deve essere rimborsato nei sei mesi successivi. Esso è costituito da:

Nella tabella che segue è riportato un semplice esempio di modalità di calcolo del DSCR nella versione più analitica proposta dal CNDCEC:

In conclusione

A conclusione di queste brevi note si evidenzia come il CNDCEC sottolinei che l'analisi degli indicatori non deve essere effettuata sui dati consuntivi ma deve avere una visione prospettica, privilegiando un'ottica incentrata sulla preventivazione finanziaria, nella quale il piano d'impresa assurga a strumento di governance e di comunicazione sociale. Anche il sistema bancario sta improntando in modo vigoroso le proprie analisi verso i flussi di cassa prospettici come strumento non solo di early warning ma anche di gestione della fase di erogazione e monitoraggio del credito. Quanto sopra detto presuppone, in definitiva, un assetto organizzativo che vada oltre la visione meramente storica, basata cioè sui valori statici del bilancio d'esercizio o di periodo, estendendosi a strumenti di valutazione prospettica che misurino, fra l'altro, la capacità dell'impresa di far fronte alle obbligazioni assunte e a quelle derivanti dalla prevedibile evoluzione della gestione. |