Andamento dell'assicurazione della Responsabilità Medica in Italia dal 2010 al 2019: commento ai dati pubblicati dall'IVASS

03 Febbraio 2021

Introduzione

Come accade da qualche anno a questa parte, è stato reso pubblico il Bollettino Statistico su I rischi da responsabilità civile sanitaria in Italia 2010-2019, a cura dell'IVASS. Lo stesso riporta i dati relativi alle due forme di assicurazione previste dalla legge n. 24/2017, nota come legge Gelli, ovvero quelle acquisite tramite polizze assicurative sottoscritte per questo tipo di rischi dalle imprese di assicurazione operanti in Italia e quelle che le strutture sanitarie pubbliche costituiscono tramite auto-ritenzione, in base a quanto la legge stessa stabilisce all'articolo 10. Bisogna tener conto che la stessa libertà di autoassicurarsi è concessa anche alle strutture private, ma purtroppo non siamo ancora in grado di tracciare questo fenomeno. Le polizze assicurative per i rischi da Responsabilità Sanitaria fanno parte del più ampio ramo della Responsabilità Civile Generale, contraddistinta dal ramo 13 delle assicurazioni, di cui rappresentano nel 2019 il 13,1% del totale, che ammontava nello stesso anno a complessivi euro 2.148.082. La percentuale aumenta al 13,4%, se si considerano anche le polizze per la cosiddetta Colpa Grave, sottoscritte dal personale sanitario.

Questi dati sono acquisiti tramite un'indagine annuale condotta dall'IVASS nei primi mesi di ogni anno presso le imprese di assicurazione. I dati sull'auto-ritenzione del rischio delle strutture sanitarie pubbliche sono invece forniti dal Ministero della Salute, che rende disponibili informazioni con i dati di bilancio di tali strutture. La rilevazione effettuata annualmente presso le imprese di assicurazione data a partire dal 2016. Il perimetro della stessa è obbligatorio: sono cioè tenute a rispondere tutte le imprese autorizzate in Italia all'esercizio del ramo 13, incluse quelle con sede legale in uno stato estero.

L'ultimo bollettino, che si riferisce alla rilevazione condotta tra marzo e giugno del 2020, riguarda nel dettaglio: 1) i premi raccolti nel 2019 per rischi localizzati in Italia; 2) le prospettive e gli ostacoli nel settore dal punto di vista delle imprese; 3) le principali caratteristiche delle coperture assicurative collocate nel 2019; 4) l'andamento tecnico relativo agli anni dal 2010 al 2019.

Hanno partecipato all'indagine 92 imprese, di cui solo 37 hanno raccolto premi per questo settore nel corso del 2019, il che testimonia il forte processo di contrazione che ha caratterizzato il mercato della RC Medica nel nostro paese. Il quadro generale

Nel 2019 la raccolta premi per i rischi da RC sanitaria ammontava a 579 milioni di euro, con una flessione del 6,5% rispetto all'anno precedente, principalmente a causa della forte diminuzione dei premi relativi alle polizze sottoscritte dalle strutture sanitarie pubbliche, calati del 14,7%. Nell'arco del decennio compreso tra il 2010 e il 2019, il numero di strutture pubbliche assicurate è infatti passato da 1.426 e 581, più che dimezzandosi. La raccolta relativa ai rischi delle strutture private e del personale sanitario è rimasta sostanzialmente stabile. La metà dei premi è stata raccolta da imprese con sede all'estero, che risultano ancora particolarmente attive nella sottoscrizione dei rischi delle strutture pubbliche. Per questo segmento, infatti, le imprese italiane raccolgono soltanto l'11,6% dei premi. Le imprese italiane sono maggiormente attive nell'assicurazione delle strutture private e del personale sanitario, raccogliendo rispettivamente il 72,6% e il 76,8% dei premi complessivi. Permane comunque una forte concentrazione della raccolta dei premi, essendo l'assicurazione delle strutture pubbliche effettuata per il 92,4% dalle 5 maggiori imprese operanti. Tale concentrazione è meno rilevante, ma comunque assai consistente, sui rischi sottoscritti dalle strutture private e dagli operatori sanitari, per i quali le prime 5 imprese raccolgono rispettivamente l'81,2% e il 61,2% dei premi.

È interessante notare come il livello di concentrazione della raccolta premi si sia ridotto negli ultimi cinque anni, segno che il numero delle compagnie operanti nel ramo è leggermente aumentato, probabilmente per la presenza di un più alto numero di compagnie che si dedicano all'assicurazione del personale sanitario, in seguito all'obbligo previsto dopo la promulgazione della legge Gelli.

Si conferma tuttavia una perdita tecnica delle coperture per i rischi delle strutture pubbliche e private, anche se per queste ultime il dato negativo è soprattutto concentrato negli anni meno recenti. Come si è accennato, il fenomeno dell'auto-ritenzione del rischio è in forte crescita nel medio-lungo periodo: nel 2018 gli accantonamenti ai fondi di auto-ritenzione ammontavano al 187,9% del valore dei premi raccolti nello stesso anno dalle compagnie operanti nel settore, contro il 138,8% del 2014.

Una nota a parte meritano le coperture per Colpa Grave, che tutelano il professionista sanitario per l'eventuale rivalsa operata dalla struttura per la quale lavora, o dal suo assicuratore, ai sensi dell'art. 9 della legge 24/2017. Si tratta di una garanzia accessoria a quella per la Responsabilità Sanitaria “completa” che può essere stipulata assieme a quest'ultima per coloro che esercitino anche attività privata (oltre a quella esercitata come dipendenti di una struttura), oppure per chi svolgesse attività in regime di extramoenia in ambito pubblico.

Ricorderemo che il personale sanitario operante a qualsiasi titolo presso una struttura sanitaria pubblica o privata è tenuto a tutelarsi con una polizza per colpa grave, a garanzia dell'azione di rivalsa promuovibile nei suoi confronti dalla struttura stessa o dall'impresa assicurativa che offre copertura a quest'ultima.

Nel caso in cui l'assicurato fosse dipendente di una struttura pubblica, giova richiamare la recente sentenza Cass. Sez. Unite n. 21992/2020, secondo cui l'azione di responsabilità contabile nei confronti dei sanitari dipendenti di un'azienda sanitaria non è sostitutiva delle ordinarie azioni civilistiche di responsabilità nei rapporti tra amministrazione e soggetti danneggiati, sicché, quando sia proposta da una azienda sanitaria domanda di manleva nei confronti dei propri medici, non sorge una questione di riparto tra giudice ordinario e contabile, attesa l'autonomia e non coincidenza delle due giurisdizioni. Se l'azione di responsabilità per danno erariale tutela l'interesse pubblico generale al buon andamento della p.a., quella di responsabilità civile proposta dalla singola amministrazione tende infatti al pieno ristoro del danno, con funzione riparatoria e compensativa (nella specie la Corte ha cassato la decisione della Corte d'appello che non avrebbe potuto affermare il difetto di giurisdizione ordinaria in favore di quella contabile, ma avrebbe dovuto accertare la fondatezza o meno dell'autonoma domanda di manleva proposta dall'Azienda Ospedaliera nei confronti del proprio sanitario).

La novità importante introdotta dalla legge Gelli consiste nell'avere esteso questa fattispecie anche ai dipendenti delle strutture private, che prima erano comunque obbligati a provvedersi di una polizza di assicurazione completa (in grado, cioè, di coprire la responsabilità contrattuale su di essi gravante, sia che si trattasse di colpa lieve che di colpa grave), indipendentemente dal fatto che la loro attività fosse limitata alla collaborazione con la struttura stessa, senza alcuna funzione effettuata “in proprio”.

Ma la vera novità consiste soprattutto nel limite massimo posto all'ammontare recuperabile per questa via, pari a tre volte l'introito medio annuo del professionista. Questo limite ha in qualche modo parificato l'ammontare del danno risarcibile per il caso di rivalsa per colpa grave ex art. 1916 c.c. alla rivalsa esperita dalla Corte dei Conti, che com'è noto può godere del potere riduttivo accordatole ai sensi dell'art. 83 del R.D. n. 2440/1923, il che consente una riduzione anche notevole delle richieste presentate dalla giustizia contabile. Non si tratta di una questione di poco conto, dal momento che il danno recuperabile per questa via da parte delle strutture private o dei loro assicuratori si ridurrà al massimo a qualche centinaio di migliaia di euro, il che dovrebbe migliorare sensibilmente gli andamenti tecnici legati a questo segmento di copertura, già a partire dai prossimi anni.

Al momento gli assicuratori segnalano solo i dati relativi alle coperture individuali specifiche (ovvero quelle emesse per la sola fattispecie di colpa grave) e la quota di premio prevista all'interno delle polizze “complete”, se scorporabile. Per il 2019 le imprese hanno segnalato circa 80.000 unità di rischio e 13 milioni di premi per questo tipo di copertura, in aumento rispetto agli anni precedenti, proprio per effetto dell'obbligo imposto dalla legge. Siamo comunque abbastanza lontani dalla saturazione del mercato, poiché gli ultimi dati forniti dal Ministero della Salute parlano di circa 500.000 professionisti sanitari che esercitano nel nostro paese (250,000 medici ed altrettanti non medici). Concentrazione e composizione del mercato della RC sanitaria

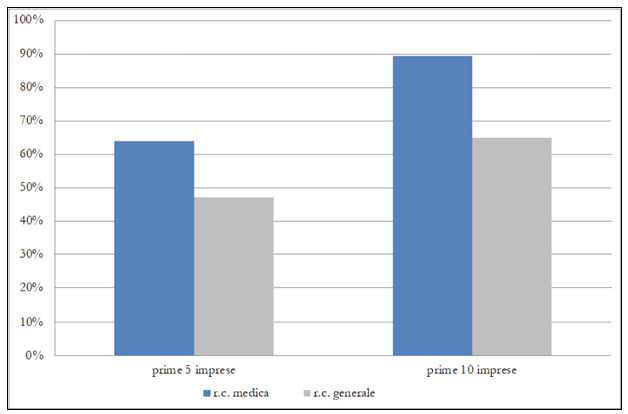

La quota di premi spettante alle 10 maggiori imprese del settore ammonta all'89,4% del totale. Le prime 5 imprese raccolgono il 63,8% di tutti i premi prodotti. Si tratta di un fenomeno di grave concentrazione, che non ha equivalenti nel ramo di RC Generale cui questo segmento appartiene, per quanto la raccolta premi sia già abbastanza accumulata anche in questo caso, raccogliendo le prime 10 imprese il 64,8% e le prime 5 imprese il 47,2% dei premi totali.

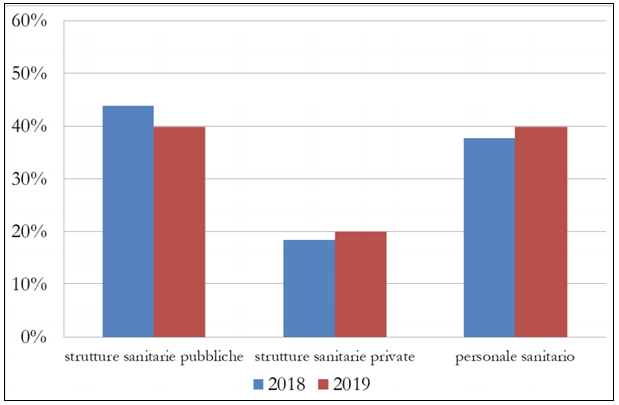

La situazione è molto differenziata per tipologia di rischio: la massima concentrazione è riscontrabile per l'assicurazione delle strutture pubbliche, che vedono il 92,4% dei premi raccolti dalle prime 5 imprese, mentre tale quota scende all'81,1% per le strutture private e al 63,2% per gli operatori sanitari. L'elevata concentrazione dell'offerta assicurativa è tuttavia in diminuzione nel quinquennio 2014-2019, anche se continua a rimanere rilevante il ruolo delle imprese estere, che hanno raccolto l'88,4% dei premi delle strutture pubbliche, il 27,4% per quelle private e il 23,2% dei premi per le garanzie acquistate dai professionisti sanitari. Le imprese italiane hanno registrato un aumento dei premi per il personale sanitario, passati da 164 milioni a 178 milioni dal 2018 al 2019, con un aumento della loro quota dal 70,3 al 76,8%. I 579 milioni di premi raccolti nel 2019 per la Responsabilità Sanitaria provengono per il 40,0% dalle strutture pubbliche, per il 20,0% dalle strutture private e per il restante 40,0% dai rischi che assicurano il personale sanitario. Nel corso degli ultimi dieci anni i premi provenienti dalle strutture sanitarie pubbliche sono diminuiti del 55,5%, per effetto del fenomeno dell'auto-ritenzione cui si è accennato, mentre quelli raccolti per i rischi delle strutture private e del personale sanitario sono aumentati rispettivamente del 46,0% e del 64,8%, in seguito all'obbligo a provvedersi di assicurazione previsto dalla legge Gelli.

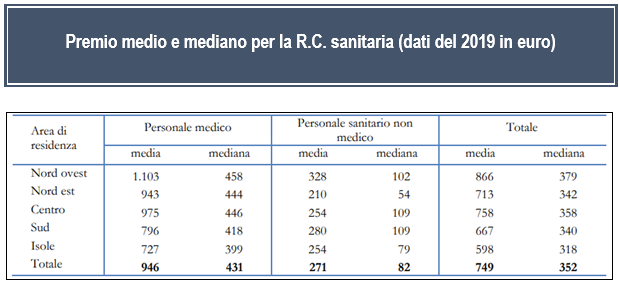

Nel 2019 si sono assicurate 581 strutture pubbliche, 6.757 strutture private e 309.116 unità di personale sanitario. Il premio medio per la copertura di una struttura pubblica è pari a 398.497 euro ed è di oltre 23 volte superiore a quello medio registrato per le strutture private, che è pari a 17.179 euro. La differenza è giustificata dalle maggiori dimensioni delle strutture pubbliche e soprattutto dalla superiore complessità del rischio che esse rappresentano. C'è poi da considerare che le coperture degli ospedali privati operano in gran parte a secondo rischio rispetto alle polizze prestate dai professionisti sanitari che vi operano. In poche parole, in caso di danno, gran parte delle polizze che assicurano le strutture private interviene solo dopo che il massimale delle polizze dei loro dipendenti e collaboratori si sia esaurito, nonostante la giurisprudenza abbia enucleato a più riprese come l'operatività a secondo rischio sia giustificabile solo quando vi sia coincidenza di rischio assicurato fra i due contratti, ovvero qualora l'interesse legittimo dei soggetti si sovrapponga, il che dovrebbe accadere di rado, poiché il rischio cui è esposto il medico è ben diverso dal rischio cui è esposta la struttura (tali rischi, infatti, minacciano patrimoni diversi) e un'assicurazione stipulata dalla clinica per conto proprio non potrebbe mai garantire anche la responsabilità del medico (Tribunale di Firenze, Sez. II, 9/10/2017 n.3204 - Cassazione III Civile, sentenza 12 marzo 2015 n. 4936). Nel 2019 il personale sanitario ha pagato in media un premio pari a 749 euro, ma questo dato è marcato da una grandissima difformità in base alla specialità assicurata. Le specializzazioni che sono caratterizzate da una maggiore incidenza nel numero e nell'ammontare delle richieste di risarcimento, o da una più lunga latenza, infatti, prevedono premi di assicurazione assai cospicui, che arrivano a superare le decine di migliaia di euro. Per questi medici (come ginecologi, ostetrici, chirurghi ortopedici, chirurghi plastici, cardiochirurghi…) è anche difficile trovare compagnie disposte a prestare copertura, per quanto alti siano i costi delle polizze, il che pone dei notevoli problemi nell'ottemperare all'obbligo prescritto dalla legge che, ricorderemo, vale solo per il professionista, non essendo gli assicuratori tenuti a rispettarlo. L'art. 10 della legge 24/2017, infatti, impone a tutti gli esercenti la professione sanitaria di munirsi di polizza assicurativa, ma tale obbligo non trova reciprocità per le compagnie di assicurazione, che possono benissimo non contrarre, a differenza di quanto accade con altre coperture obbligatorie, come la RC Auto. Il rapporto tra il premio medio corrisposto dal personale medico e quello del personale non medico è di 3,5 a 1 (946 euro contro 271). Oltre ai differenti livelli di esposizione al rischio dipendenti dalle varie specializzazioni, il dato che si riferisce all'ammontare medio e mediano dei premi è inoltre caratterizzato da un certo scarto in base all'area di residenza dell'assicurato, il che può dipendere da una differente localizzazione di certe specialità, ma anche dalla maggiore o minore propensione alla litigiosità di certe aree del nostro paese, analogamente a quanto avviene nell'assicurazione della responsabilità civile della circolazione degli autoveicoli, che prevede fasce di rischio differenziate in base alla targa degli stessi.

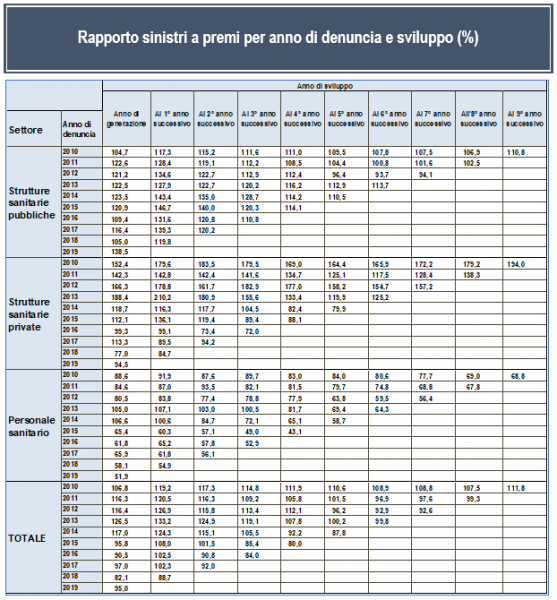

L'indice di profittabilità per le compagnie, com'è noto, è rappresentato dal rapporto sinistri a premi (noto come loss-ratio). Si tratta di un indicatore omogeneo per valutare i risultati tecnici dei rischi, che indica una perdita tecnica per l'impresa assicurativa qualora il suo valore superi il 100%. Qui di seguito una tavola che espone l'evoluzione della loss-ratio, a partire dall'anno in cui il sinistro viene denunciato, rivalutata in base agli aggiornamenti al termine di ciascun anno della durata di vita del sinistro stesso, fino alla sua chiusura.

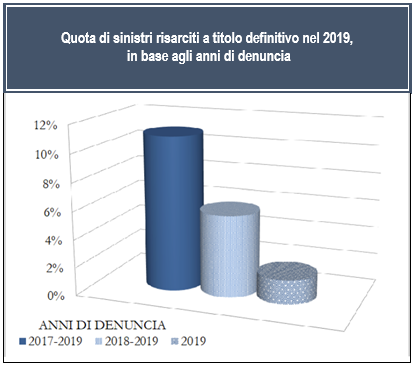

Nel 2019 le compagnie hanno ricevuto 17.904 denunce. Il dato è diminuito del 6,7%, rispetto al numero di denunce ricevute nel 2018, ma soprattutto è in forte flessione (–42,9%) rispetto a quelle presentate nel 2010. Il fattore trainante di questo andamento è principalmente dovuto al calo delle denunce di sinistro relativo alle polizze delle strutture pubbliche, marcato dal fenomeno dell'auto-ritenzione, in riduzione del 16,0% rispetto al 2018 e del 67,7% rispetto al 2010. Il settore della RC Medica è inoltre caratterizzato da una quota di denunce senza seguito superiore a quello della RC Auto, per via della maggiore complessità dei sinistri e del maggior tempo necessario alla loro classificazione. La difficoltà nel valutare correttamente le menomazioni fisiche induce infatti a sottostimare l'entità del danno nella fase iniziale, anche per l'insufficienza delle informazioni disponibili subito dopo il verificarsi del fatto dannoso e per la perdurante incertezza causata dall'evoluzione della giurisprudenza in materia risarcitoria, nonostante gli sforzi compiuti dalla magistratura per ridurre il più possibile la precaria definizione delle riserve che caratterizza il nostro mercato, grazie all'elaborazione delle cosiddette tabelle milanesi. L'importanza del corretto calcolo delle riserve è più che mai determinante nella Responsabilità Sanitaria, caratterizzata da una bassa velocità di liquidazione e dalla forte presenza di imprese di assicurazione estere che l'IVASS fatica a sottoporre alla propria vigilanza prudenziale. Alla fine del 2019 i sinistri denunciati tra il 2010 e il 2019 e risarciti a titolo definitivo (ovvero “chiusi”) dalle compagnie sono stati 60.518. Solo l'11,0% di questi riguardava denunce pervenute a partire dal 2017 e tale percentuale scende al 5,8% per quelle pervenute nel 2018-2019. I risarcimenti erogati nello stesso periodo (sia a titolo definitivo che parziale) sono ammontati a 2.822 milioni di euro. Di questi, poco meno del 5% riguardava denunce pervenute tra il 2017 e il 2019 e solo l'1,8% quelle pervenute tra il 2018 e il 2019.

Questo fenomeno ci fornisce la prova della velocità di liquidazione delle compagnie e della loro tendenza a liquidare in via prioritaria i sinistri meno complessi, caratterizzati da importi meno elevati e da una maggiore tendenza agli aggiustamenti stragiudiziali. Al contrario, risultano più lente le procedure di liquidazione che caratterizzano i sinistri di maggiore entità: ad esempio, per le denunce del 2010 e 2011, alla fine del 2019 risultavano ancora in attesa di liquidazione rispettivamente il 20,9% e il 28,1% degli importi.

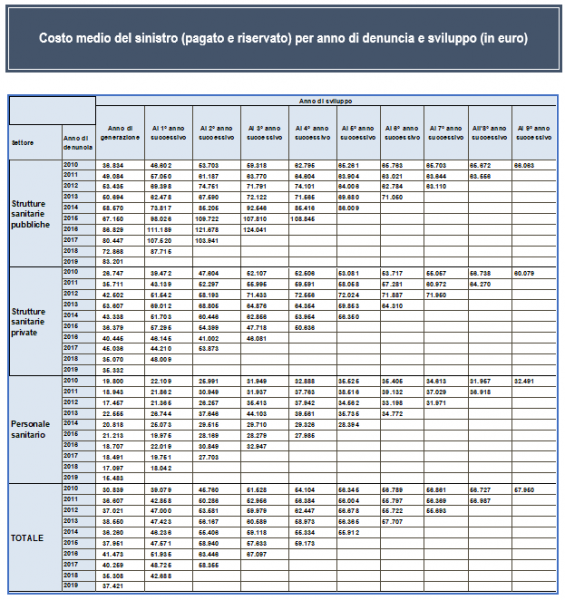

Nel 2019 il risarcimento medio relativo ai sinistri denunciati nello stesso anno è pari a 6.946 euro per le strutture pubbliche, mentre i valori relativi alle strutture private ed al personale sanitario ammontano rispettivamente a 11.321 e 9.105 euro. Per le strutture private e il personale sanitario i valori risultano in aumento rispetto a quelli della generazione di denunce 2018, contro una flessione per le strutture pubbliche. In ogni caso, un dato significativo è rappresentato dal costante incremento dell'ammontare del risarcimento medio che, per le denunce del 2010 delle strutture pubbliche, è aumentato del 350% in 9 anni, fino ad un ammontare di 60.407 euro alla fine del 2019. Sempre alla fine del 2019, il riservato medio per le denunce dello stesso anno ammontava rispettivamente a 88.700 euro per le strutture pubbliche, 38.039 per quelle private e a 15.908 euro per il personale sanitario, il che conferma il deciso aumento del valore delle riserve sinistri nel tempo. L'ammontare complessivo dei sinistri riservati, alla fine del 2019 risultava pari a 2.998 milioni, accantonati per i futuri risarcimenti delle denunce pervenute a partire dal 2010. Il 60,2% delle riserve riguardava le strutture pubbliche, il 16,9% quelle private ed il 22,9% il personale sanitario.

Frequenza dei sinistri e determinazione del premio puro

La frequenza dei sinistri denunciati nel 2019 rispetto al numero di unità di rischio assicurate (ovvero quanti sinistri per ciascun rischio coperto), è pari al 662,8% per le strutture sanitarie pubbliche, mentre sono inferiori i valori corrispondenti per le strutture private (43,8%) e per il personale sanitario (2,5%), che mantengono un andamento decisamente migliore. Questo rapporto spiega in pratica la difficoltà delle compagnie di assicurazione a coprire questo tipo di rischi e giustifica l'alto premio medio richiesto per le polizze che assicurano gli ospedali pubblici. Ciò nonostante, rispetto alle denunce pervenute nel 2018 e soprattutto rispetto al dato relativo all'ultimo decennio, la frequenza dei sinistri risulta notevolmente diminuita anche per questi ultimi, (fino a –35,5%). Trattandosi di un dato che tiene già conto del minor numero di soggetti assicurati conseguente al fenomeno dell'autoassicurazione, questo progresso sembra dovuto ad un certo miglioramento nella qualità dei rischi, il che fa ben sperare per il futuro e attesta l'efficacia delle previsioni della legge Gelli a questo riguardo. La norma, infatti, dedica ampio spazio al perfezionamento dei sistemi di gestione delle strutture, riservando già dal primo articolo la sua attenzione alla sicurezza delle cure e coinvolgendo in tale attività “tutto il personale, compresi i liberi professionisti che vi operano in regime di convenzione con il Servizio Sanitario Nazionale”. Il dato inerente la frequenza dei sinistri è fondamentale per la determinazione del cosiddetto premio puro, che rappresenta il prodotto tra la frequenza stessa ed il costo medio dei sinistri. Una differenza negativa tra premio medio e premio puro indica una perdita tecnica prospettica, giacché i premi raccolti non saranno in grado di coprire i costi dei risarcimenti al termine di ciascun anno di denuncia. Per le strutture pubbliche il premio medio risulta inferiore al premio puro per tutti gli anni considerati, mentre per le strutture private esso supera il premio puro per le generazioni di denunce a partire dal 2016. Il premio per il personale sanitario risulta invece sempre sufficiente a coprire l'ammontare dei risarcimenti richiesti. Riassumendo, i dati aggiornati al 2019 confermano una sistematica perdita tecnica per i rischi delle strutture pubbliche. Le strutture private registrano margini positivi per le generazioni più recenti, a partire dal 2014-2015, ma presentano perdite superiori a quelle delle strutture pubbliche per le generazioni antecedenti. La redditività dell'assicurazione del personale sanitario è invece abbastanza positiva, con loss-ratio relativo alle denunce del 2019 pari al 51,9%, in miglioramento rispetto al corrispondente valore dell'anno precedente. Si tratta comunque di dati che non tengono conto dei costi di gestione, che per questo ramo sono assai elevati, sia per quanto riguarda le spese di acquisizione (le commissioni rilasciate agli intermediari) che per i costi della manodopera occupata, rapportati alla lunga “coda” che lo contraddistingue, cioè la lunga durata del sinistro medio, soprattutto se paragonata alla durata dei sinistri da responsabilità civile generale. Se si sommassero i costi di gestione alla loss-ratio, la percentuale che ne scaturirebbe dovrebbe essere aumentata almeno di una trentina di punti, il che ricondurrebbe in perdita la stragrande maggioranza dei rischi assicurati. Livello del contenzioso e canali distributivi

Il contenzioso che caratterizza la responsabilità sanitaria è anche marcato dall'elevato ricorso alla giustizia civile, contraddistinto in Italia dalla lunga durata dei procedimenti. Questo fattore contribuisce a spiegare l'elevato valore delle riserve e la lentezza delle procedure liquidative delle compagnie di assicurazioni. Nel complesso, quasi un quarto dei sinistri denunciati tra il 2010 e il 2019 ha generato contenzioso. La giustizia civile, inoltre, risulta maggiormente assorbita dalla gestione relativa alle strutture pubbliche ed al personale sanitario (caratterizzati da una quota di sinistri a contenzioso pari rispettivamente al 27,5% e al 26,1%) rispetto a quello delle strutture private (per le quali la percentuale ammonta al 14,7%). Il ricorso al contenzioso appare comunque in flessione tra 2018 e 2019, riguardando solo il 5,1% dei sinistri denunciati nel 2019, contro il 14,4% di quelli denunciati l'anno precedente. Ciò si deve alla tipica lunghezza dei tempi che caratterizzano la gestione dei sinistri in questo ramo assicurativo, ma anche ad una sempre maggiore predisposizione delle compagnie ad evitare il ricorso ai tribunali.

I contratti che assicurano i rischi delle strutture sanitarie pubbliche sono per lo più intermediati dai broker, con il 52,8% dei premi. La quota risulta in flessione rispetto all'anno precedente nel quale ammontava al 69,7%. Ancora una volta questo dato è marcato dall'aumento del fenomeno dell'auto-ritenzione, ma bisogna tenere conto del fatto che questi rischi sono gestiti tramite gare pubbliche, nelle quali vengono aggiudicati separatamente la compagnia assicuratrice e l'intermediario prescelto. Risulta infatti in crescita il ruolo delle direzioni generali delle imprese, che gestiscono direttamente contratti relativi al 44,0% dei premi, rispetto al 26,0% del 2018. Per quanto riguarda le strutture private, i broker intermediano contratti corrispondenti ad un quarto dei premi, mentre quasi tutti gli altri sono gestiti dalle agenzie. Quest'ultimo canale è quello dominante per le coperture del personale sanitario. A differenza di quanto accade all'estero, infatti, i rischi che assicurano le persone (rispetto a quelli che assicurano le aziende) tendono a concentrarsi nelle mani degli agenti assicurativi, che gestiscono l'intero parco delle coperture di cui il professionista ha bisogno, dalla RC Auto alla polizza incendio dell'abitazione, dall'assicurazione vita a quella degli infortuni. A causa della carenza di compagnie disposte a coprire il rischio della responsabilità sanitaria, tuttavia, molti agenti assicurativi sono costretti a passare per il tramite di agenti o broker “grossisti”, che sono specializzati nell'offrire le polizze di responsabilità civile professionale ed in particolare sanitaria. Questi broker grossisti offrono agli agenti che operano per compagnie che non sottoscrivono la responsabilità medica la possibilità di reperire per i loro clienti dei contratti che altrimenti essi non potrebbero gestire con i loro “carriers” usuali.

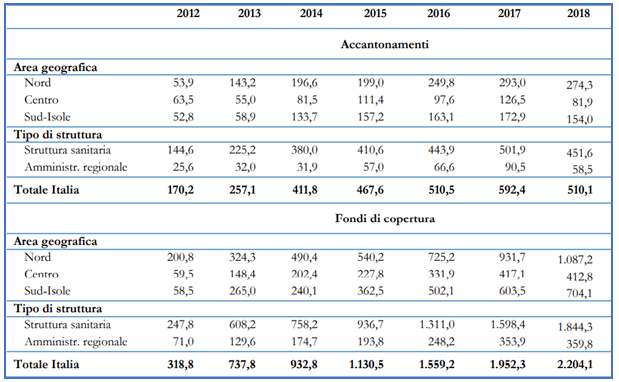

Si tratta di un fenomeno abbastanza caratteristico del nostro mercato, giacché in altri paesi l'acquirente è solito scegliere diversi intermediari, a seconda delle polizze che sono in grado di offrire, anziché concentrare tutti gli acquisti su un unico fiduciario, indipendentemente dal fatto che lo stesso operi con mandati privilegiati, se non esclusivi, con questo o quell'assicuratore. La scarsa disponibilità di mercato determina anche una certa limitatezza della mobilità assicurativa. La frequenza di cambiamenti di assicuratore, soprattutto da parte del personale sanitario, ammonta infatti solo 5,8%. In pratica, nel 2019 solo un professionista sanitario su 17 ha sottoscritto la propria polizza assicurativa di R.C. sanitaria con una compagnia diversa da quella utilizzata l'anno precedente. La riduzione del premio pagato è quasi sempre riscontrabile tra le motivazioni del cambio di compagnia, dato che le diminuzioni di premio tra 2018 e 2019 sono presenti nel 52,5% dei contratti stipulati a nuovo. Il fenomeno è giustificato dagli elevati importi di premio richiesti per molte specialità e dalla tendenza degli assicuratori a sfruttare la loro prerogativa a rescindere dai rischi interessati da richieste di risarcimento, in conformità al disposto degli art. 1892 e ss del c.c.. Come si è accennato, le strutture sanitarie possono gestire internamente, in tutto o in parte, il rischio da responsabilità sanitaria, in base al disposto dell'art. 10 della legge n. 24/2017. La norma non è chiarissima sulle modalità di gestione del rischio in auto-ritenzione, anche perché alcuni decreti per l'attuazione della cosiddetta “parte assicurativa” della legge sono tuttora mancanti. Per ricorrere a questo tipo di soluzione, tuttavia, sappiamo che le aziende ospedaliere devono costituire fondi specificamente destinati a risarcire i pazienti che hanno subito errori sanitari, alimentati da accantonamenti annuali. In pratica, è necessario che l'ospedale sia economicamente in condizione di proteggere l'interesse del paziente, qualora decidesse o fosse costretto a non ricorrere all'assicurazione “tradizionale”. Per fare ciò, la struttura deve poter operare in modo assai simile ad una compagnia assicurativa e provare in ogni momento di poter sostenere i costi derivanti dalla gestione del proprio rischio, ovvero di poter pagare il costo ultimo di ciascuna richiesta di risarcimento nella quale dovesse incappare. Il concetto, in fondo, è semplice: se non vuoi o non puoi ricorrere al sostegno di un assicuratore, devi dimostrare di poterne fare le veci e di essere altrettanto solvibile, perché il fine ultimo resta comunque la salvaguardia del diritto costituzionale del paziente alla salute. Non si tratta, però, di una questione semplice da gestire, perché il governo di questo tipo di eventi dannosi è tecnicamente assai complesso, come abbiamo visto, soprattutto nelle condizioni di alta litigiosità e lunghissima durata che caratterizzano il terreno della RC Medica nel nostro paese. Per consentire un controllo del fenomeno da parte dell'autorità incaricata, che non per nulla è l'IVASS, ovvero il regulator dell'attività assicurativa e finanziaria, il Ministero della Salute rende disponibili i dati relativi ai fondi ed accantonamenti previsti dalle strutture sanitarie pubbliche. Nel corso del 2018 le strutture sanitarie pubbliche hanno accantonato fondi per un importo complessivo di 510,1 milioni di euro. L'importo appare inadeguato se consideriamo che tra il 2010 e il 2019, il numero delle strutture pubbliche assicurate si è ridotto quasi ad un terzo, passando da 1.426 e 581 unità e che l'ammontare complessivo dei sinistri riservati dalle compagnie di assicurazione per lo stesso periodo risultava pari a 2.998 milioni. In pratica, gli assicuratori hanno messo a riserva, per i futuri risarcimenti delle denunce pervenute a partire dal 2010 e su un numero di strutture pubbliche in costante diminuzione rispetto a quelle che hanno optato per l'auto-ritenzione, un importo proporzionalmente superiore, anche se l'ammontare dei fondi complessivamente accantonati dalle strutture risulta sempre in crescita e nel 2018 ha raggiunto la cifra di 2.204 milioni.

Insomma, se è dimostrato che le compagnie di assicurazione hanno evidenziato per il settore pubblico accantonamenti a stento in grado di coprire il reale fabbisogno (e in molti casi anche insufficienti), non si vede come la gestione economica fatta in proprio dalle aziende ospedaliere possa garantire la loro capacità di affrontare il pagamento del costo ultimo di tutti i sinistri derivanti dalla gestione del rischio che esse rappresentano, essendo il numero delle strutture in auto-ritenzione in costante aumento.

Per quanto il sistema di gestione della R.C. sanitaria delle strutture pubbliche sia molto eterogeneo e spesso coesistano forme di auto-ritenzione del rischio e coperture assicurative acquisite presso le imprese di assicurazione, con formule che prevedono l'applicazione di franchigie o SIR (self insurance retention) nella misura di svariate centinaia di migliaia di euro, resta comunque forte il dubbio che un sistema siffatto sia in grado di garantire la solvibilità della sanità pubblica sul lungo termine, con buona pace delle professioni previste dalla legge Gelli, in merito alla salvaguardia dei diritti e degli interessi del paziente. Per approfondire

|

Responsabilità civile

RIDARE

Responsabilità civile

RIDARE