Dichiarazione non finanziaria

13 Aprile 2021

Introduzione

La Direttiva 2014/95/UE (di seguito, la “Direttiva”) deve essere collocata nell'ambito di un più ampio orientamento, da parte del legislatore europeo, volto a recepire la cultura della sostenibilità; nello specifico, l'attenzione verso la comunicazione non finanziaria si era già manifestata con le Direttive 2003/51/CE e 2013/34/UE. La Direttiva si pone i seguenti obiettivi:

Occorre, tuttavia, osservare che, a fronte degli evidenti vantaggi inerenti alla comparabilità dei dati e di una maggiore affidabilità, l'obbligo di redigere una dichiarazione individuale o consolidata attinente ad informazioni di natura non finanziaria (di seguito, “dichiarazione non finanziaria” o “DNF”) può favorire un “approccio adempiente” delle società, potenzialmente controproducente (C. Busco, F. Granà, A. Rossi, Disclosure non finanziaria e misurazione degli impatti sociali, Torino, 2020, 24). Al riguardo, merita precisare che nell'ottica delle imprese, la comunicazione di informazioni non finanziarie deve essere inquadrata in una duplice prospettiva, potendo generare tanto opportunità quanto costi. Più precisamente, la società può ottenere benefici in termini di:

Di contro, nell'adempimento delle incombenze postulate dalla Direttiva, le imprese potrebbero accrescere le risorse umane in materia nonché ricorrere a consulenti esterni, con la conseguenza che i costi sopportati non siano pareggiati dai vantaggi economici sopra descritti (N. Rondinone, Interesse sociale vs. interesse “sociale” nei modelli organizzativi di gruppo presupposti dal d.lgs. n. 254/2016, in Riv. soc, 2019, 370). Dichiarazione non finanziaria individuale

In riferimento all'ambito di applicazione, il legislatore europeo ha provveduto ad elencare alcuni orientamenti da seguire, in sede di recepimento da parte degli stati membri. Nel dettaglio, ai sensi dell'art. 1 della Direttiva, destinatari privilegiati della medesima sono gli enti di interesse pubblico con un numero medio di dipendenti superiore a cinquecento, nonché i gruppi di grandi dimensioni da essi controllati. La Direttiva consente, comunque, di estendere l'obbligo anche ad imprese diverse da quelle di interesse pubblico, esonerando tuttavia le PMI (considerando 14). Il Decreto Legislativo 30 dicembre 2016, n. 254 (di seguito, il “Decreto”), nonostante vi fossero istanze per allargare il perimetro dell'obbligatorietà, si è limitato ad incidere sul profilo dimensionale, non estendendo la normativa a categorie di imprese diverse dagli enti di interesse pubblico, così come previsti dall'art. 16, comma 1 del Decreto Legislativo 27 gennaio 2010, n. 39 [art. 1, lett. a)]. Relativamente ai requisiti di natura dimensionale, in aggiunta alla previsione comunitaria circa il numero di dipendenti medi, la disciplina di attuazione nazionale ha introdotto due ulteriori parametri tra loro alternativi: un totale dello stato patrimoniale pari a 20.000.000 di euro e un totale di ricavi netti pari a 40.000.000 di euro (art. 2, comma 1 del Decreto). Ne consegue che, in base al disposto dell'art. 2, comma 1 del Decreto, destinatari degli obblighi di rendicontazione non finanziaria sono gli enti di interesse pubblico che abbiano impiegato un numero medio di dipendenti superiore a 500 e che, inoltre, abbiano superato nel medesimo esercizio sociale almeno uno dei seguenti limiti:

Dichiarazione non finanziaria consolidata

Fermo quanto previsto in merito alla dichiarazione non finanziaria su base individuale, sono tenuti alla redazione della DNF anche gli enti di interesse pubblico che siano società “madri” di un gruppo di grandi dimensioni (art. 2, comma 2 del Decreto). A questo proposito, ai sensi dell'art. 1, lett. b) del Decreto, si considera gruppo di grandi dimensioni quello composto da una società “madre” e da una o più società “figlie” che, complessivamente, abbiano avuto su base consolidata, in media, durante l'esercizio finanziario, un numero di dipendenti superiori a cinquecento e il cui bilancio consolidato soddisfi almeno uno dei seguenti limiti dimensionali:

L'art. 4, comma 1 del Decreto, stabilisce che la dichiarazione non finanziaria consolidata debba comprendere i dati delle società incluse “nella misura necessaria ad assicurare la comprensione dell'attività del gruppo, del suo andamento, dei suoi risultati e dell'impatto dalla stessa prodotta”. Tale previsione individua, dunque, un limite, ammettendo che le imprese considerate nella DNF di gruppo non coincidano obbligatoriamente con quelle prese in esame ai fini del bilancio consolidato. Ne deriva che la “madre”, effettuato un giudizio di significatività, potrà escludere le “figlie” che, seppur rientranti nella normativa del D. Lgs. 9 aprile 1991, n. 127, non risultino necessarie per la redazione della dichiarazione non finanziaria consolidata.

Dichiarazione volontaria

Il legislatore, nel recepire la Direttiva, ha previsto che anche soggetti diversi da quelli obbligati possano, in forma volontaria, redigere una dichiarazione non finanziaria. In particolare, essi hanno la facoltà di apporre su detta dichiarazione la dicitura di conformità, purché si adeguino alle disposizioni del Decreto (art. 7, comma 1 del Decreto). Per quanto concerne il profilo contenutistico della DNF volontaria, il richiamo alla disciplina generale deve essere considerato unitamente alla previsione secondo la quale, nella dichiarazione non finanziaria volontaria, si deve tenere conto “delle dimensioni in termini di numero di dipendenti, di valori di bilancio e dello svolgimento o meno di attività transfrontaliera, secondo criteri di proporzionalità, in modo che non sia comunque compromessa la corretta comprensione dell'attività svolta, del suo andamento, dei suoi risultati e dell'impatto prodotto” (art. 7, comma 2 del Decreto). Occorre, inoltre, evidenziare che, ai sensi dell'art. 7, comma 3 del Decreto, non devono assoggettarsi ai controlli spettanti ai revisori legali, relativi all'avvenuta predisposizione della DNF, nonché alla conformità delle informazioni non finanziarie fornite rispetto alle norme e agli standard di riferimento, coloro che dichiarino di avvalersi di tale deroga e che, alla data di chiusura dell'esercizio, soddisfino almeno due dei seguenti limiti dimensionali:

Contenuto

A norma dell'art. 3, comma 1 del Decreto, la DNF deve contenere informazioni di carattere ambientale, sociale, inerenti alla gestione del personale, alla tutela dei diritti umani e riguardanti la lotta contro la corruzione attiva o passiva. Rispetto a questo ambiti, il legislatore individua un contenuto minimo di informazioni (art. 3, comma 2 del Decreto).

Inoltre, ai sensi dell'art. 3, comma 1 del Decreto, le imprese devono necessariamente fornire indicazioni in merito:

L'art. 3, comma 3 del Decreto, propone un ulteriore passo in avanti rispetto alla Direttiva, richiedendo che le informazioni siano fornite in comparazione con quanto esternato negli esercizi precedenti. Da ultimo, si segnala che il medesimo comma dell'art. 3 prevede che la dichiarazione non finanziaria, ove opportuno, sia corredata da riferimenti alle voci ed agli importi contenuti nel bilancio.

Criterio di rilevanza

Le imprese selezionano le informazioni da fornire secondo un criterio di rilevanza. Ad esso, in particolare, afferiscono, all'interno del Decreto, due specifiche previsioni:

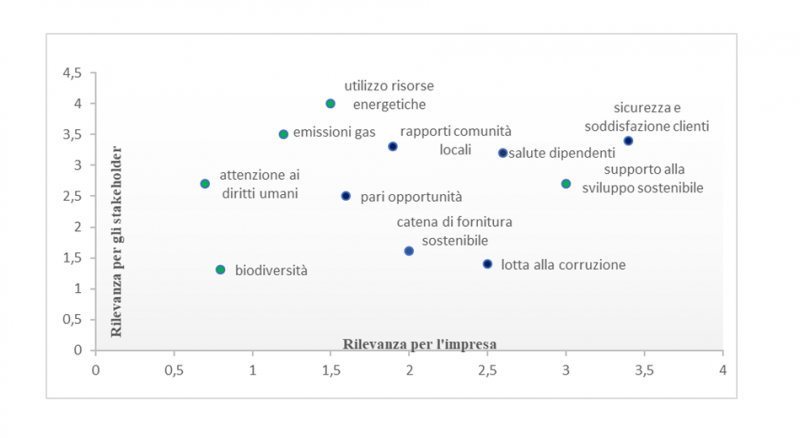

A tal fine, le società sono tenute a svolgere un'analisi di materialità, in cui vengono valutati i principali aspetti legati alla sostenibilità e che comporterà inevitabilmente l'espletamento di un giudizio discrezionale da parte di chi redige la comunicazione non finanziaria. Di seguito si riporta un esempio della predetta analisi, elaborato sulla base dello schema proposto dal Global Reporting Initiative (ente senza scopo di lucro, nato con il fine precipuo di creare un utile supporto alla rendicontazione non finanziaria).

Il principio comply or explain

L'art. 3, comma 6 del Decreto, recita: “Gli enti di interesse pubblico soggetti all'obbligo di redigere la dichiarazione di carattere non finanziario che non praticano politiche in relazione a uno o più degli ambiti di cui al comma 1, forniscono all'interno della medesima dichiarazione, per ciascuno di tali ambiti, le motivazioni di tale scelta, indicandone le ragioni in maniera chiara e articolata”. Le imprese sono così legittimate a non adottare politiche in uno o più degli ambiti tematici oggetto del Decreto, purchè sia data piena illustrazione della motivazione di tale scelta (c.d. principio comply or explain). Inoltre, analizzando congiuntamente il comma 1 e il comma 6 dell'art. 3 del Decreto, si deduce che il principio comply or explain si pone a valle di quello di materialità (Assonime, Gli obblighi di comunicazione delle informazioni non finanziarie, Circolare n. 13, 2017, 28), riferendosi ad attività che, seppur rilevanti, non vengono poste in essere dalle società. Informazioni sensibili

Alle considerazioni sopra esposte, l'art. 3, comma 8 del Decreto, aggiunge la possibilità di omettere informazioni concernenti sviluppi imminenti e operazioni in corso di negoziazione, qualora la loro divulgazione possa compromettere gravemente la posizione commerciale dell'impresa. Tale previsione trova, tuttavia, due specifici limiti (art. 3, comma 8 del Decreto):

Standard di rendicontazione

Per quanto attiene ai principi di redazione del documento, le informazioni devono essere fornite secondo le metodologie previste dallo standard di rendicontazione utilizzato come riferimento (art. 3, comma 3 del Decreto). Sul punto occorre chiarire che, ai sensi dell'art.1, lett. f) del Decreto, per “standard di rendicontazione” si intendono quelli “emanati da autorevoli organismi sovranazionali, internazionali o nazionali, di natura pubblica o privata, funzionali, in tutto o in parte, ad adempiere agli obblighi di informativa non finanziaria”. A questo proposito, alcuni di essi vengono elencati nel considerando 9 della Direttiva. Il legislatore italiano, con l'art. 3, comma 3 del Decreto, ha altresì consentito di ricorrere a metodologie e principi di rendicontazione sviluppati dall'emittente (c.d. metodologia autonoma). In tal caso, la società sarà anche chiamata ad individuare indicatori di prestazioni adeguati, atteso che, ai sensi dell'art. 3, comma 5 del Decreto, questi, salvo che si mostrino non appropriati, saranno quelli indicati dallo standard di rendicontazione adottato. Infine, il Decreto richiede che, qualora lo standard di rendicontazione prescelto differisca da quello utilizzato per la dichiarazione non finanziaria precedente, sia fornita adeguata motivazione di tale decisione (art. 3, comma 3). Formazione e controlli

In base all'art. 3, comma 7 del Decreto, la responsabilità circa la corretta redazione e pubblicazione della dichiarazione non finanziaria grava sugli amministratori, i quali saranno chiamati, anzitutto, a predisporre adeguati processi di raccolta e gestione dei dati. Tuttavia, il compito di quest'ultimi non si esaurisce in tali incombenze, in quanto il menzionato art. 3 richiede:

Alla luce di quanto ricostruito, si ricava che gli amministratori devono assumere un ruolo proattivo in tali ambiti e la dichiarazione non finanziaria diviene un'importante leva di cambiamento interno oltre che mezzo di comunicazione esterna (M. Maugeri, informazione non finanziaria e interesse sociale, in Riv. soc., 2019, 992 ss.). La fase del controllo è, invece, orientata a verificare la conformità della DNF al Decreto e allo standard di rendicontazione utilizzato. Coloro che operano in questo processo sono il revisore legale del bilancio, chiamato a verificare l'avvenuta predisposizione della dichiarazione non finanziaria, il soggetto delegato a esprimere l'attestazione di conformità, che può coincidere con la persona del revisore legale del bilancio, e l'organo di controllo, che accerta l'osservanza della legge (art. 3, comma 10 del Decreto). Si delineano così due diverse opzioni, a seconda che l'attestazione di conformità delle informazioni fornite rispetto alle norme di riferimento e agli standard di rendicontazione utilizzati, sia compiuta dal soggetto incaricato di effettuare la revisione legale del bilancio (Tabella a) o da un altro professionista abilitato allo svolgimento della revisione legale (Tabella b).

Tabella a

Tabella b

L'art. 5 del Decreto non individua una specifica modalità attraverso la quale presentare le informazioni non finanziarie, sia nel caso di dichiarazioni individuali che di gruppo. A questo proposito, ai sensi dell'articolo citato, è possibile:

Riferimenti

Normativi:

Prassi:

|

Societario