Danno da perdita di chance: modelli quantitativi di “sana e prudente” gestione

26 Luglio 2021

Nell'ambito della responsabilità sanitaria la perdita di chance è intesa come privazione di un bene attuale, che consiste nella possibilità di conseguire un beneficio, un risultato utile. Compulsando le raccolte di giurisprudenza, si ha modo di constatare come i casi più frequentemente trattati si riferiscano all' omesso (colposo) accertamento di patologie mortali: per es., il radiologo non ha visionato correttamente la lastra e non ha riscontrato la presenza di un nodulo, rivelatosi poi maligno.

Per effetto della negligente condotta del sanitario, il paziente, al momento della diagnosi effettiva (che avviene tempo dopo rispetto alla prima occasione utile), si trova dunque ad aver perso delle “chances” di guarigione o comunque di sopravvivenza (che vengono quantificate dal medico legale secondo proiezioni fondate sulle statistiche). In siffatte ipotesi, la Cassazione è solita riconoscere un risarcimento al soggetto rimasto “vittima” del cattivo operato del professionista. Prima di esaminare le singole fattispecie conviene, tuttavia, svolgere una breve premessa, al fine di tracciare le coordinate minime che occorre avere ben presenti per orientarsi nella materia.

a) Nel contesto della med-mal la chance è concepita come danno emergente, cioè come “distruzione” di un quid (di una prospettiva favorevole) che appartiene già al soggetto (in giurisprudenza, ex multis Cass. Sez. III 21 luglio 2003, n. 11322; Cass. Sez. III, 4 marzo 2004, n. 4400; Cass. 16 ottobre 2007, n. 21619);

b) Cass. 16 ottobre 2007, n. 21619 ha espressamente affermato che la «perdita di chances, attestata tout court sul versante della mera possibilità di conseguimento di un diverso risultato terapeutico» va concepita «non come mancato conseguimento di un risultato soltanto possibile, bensì come sacrificio della possibilità di conseguirlo, inteso tale aspettativa (la guarigione da parte del paziente) come “bene”, come diritto attuale, autonomo e diverso rispetto a quello alla salute»;

c) occorre sottolineare con forza che secondo la giurisprudenza (si veda tra le più recenti, a conferma dell'orientamento consolidato sul punto, Cass. 5641/2018 e Cass. n. 28993/2019)si può discorrere di perdita di “chance” quando “il vantaggio” sperato e non ottenuto era solo possibile, cioè si collocava al di sotto del 50 % di probabilità. Al di sopra di tale “soglia” (quando cioè sia soddisfatto il parametro del “più probabile che non”), invece, ricorre il vero e proprio nesso di causa, diventa cioè sostenibile – secondo l'impostazione che la Cassazione ha ritenuto di far propria sin da Cass. 21619/2007 -, che quella determinata azione/omissione ha certamente provocato l'evento o, detto altrimenti, ha privato il soggetto di un “risultato” che avrebbe sicuramente ottenuto, e la cui “perdita” gli deve essere integralmente risarcita.

d) Dal punto di vista dello “schema di ragionamento”, in caso di perdita di chance la prova non riguarda il rapporto eziologico (tra condotta ed evento lesivo, in termini di mancato conseguimento di un risultato che il soggetto avrebbe altrimenti “più probabilmente che non” ottenuto), ma ha ad oggetto la consistenza “percentuale” di una “opportunità” che c'era già e che, poi, per effetto della condotta dell'agente, è sfumata.

e) Per quanto concerne la quantificazione, essa è affidata alla valutazione equitativa; in via di massima generalizzazione (e salvo quanto si dirà infra), il modello operativo risponde sostanzialmente a questo paradigma (almeno nei casi in cui si discute di perdita della possibilità di acquisire benefici economici): si calcola astrattamente il vantaggio (es. maggior retribuzione) che il soggetto avrebbe potuto ottenere se non si fosse verificato l'evento lesivo (es. mancata partecipazione ad un concorso per avanzamento di carriera a causa di omesso colposo invio del relativo avviso da parte dell'Amministrazione di appartenenza) e lo si riduce percentualmente tenendo conto della “entità” della possibilità di realizzarlo (es. 15%, 20% di chance, appunto, di superare la selezione ecc.). Il tutto attraverso il prudente apprezzamento del Giudice (si vedano per es. Cass. Sez. Lav., 14 dicembre 2001 n. 15810; Cass. Sez. II, 13 dicembre 2001 n. 15759).

f) La giurisprudenza più recente (Cass. n. 6688 /2018) ha ritenuto opportuno precisare che la “natura” del danno da perdita di chance è determinata, per così dire per relationem, dal “bene” a cui si riferisce la “possibilità perduta”: così, nel caso della “maggiore sopravvivenza” o della “migliore qualità della vita”, il pregiudizio subito avrà carattere “non patrimoniale” (venendo appunto in linea di conto “entità” che non sono ontologicamente suscettibili di valutazione economica). In questo senso si veda anche Trib. Milano 14161/2016 – G.U. Dorigo: <<il danno da perdita di chance può presentare un contenuto sia patrimoniale (laddove oggetto della possibilità perduta consista nella perdita della possibilità di conseguire un futuro guadagno, ovvero di evitare perdite economiche), sia non patrimoniale quando, come nel caso di specie, la perdita di chance abbia ad oggetto la possibilità di evitare lesioni all'integrità fisica, o la perdita del bene vita>>.

g) Nelle pronunzie degli ultimi anni, la Cassazione (n. 15641/2018) ha messo in luce la diversità morfologica tra la chance pretensiva (tipica del modello patrimonialistico, intesa come possibilità di conseguire un vantaggio economico) e quella oppositiva (diretta ad evitare un danno, specie nella responsabilità sanitaria , come ad es. per il caso di omessa tempestiva diagnosi) e ne ha evidenziato le peculiarità anche sul piano degli effetti: in sede di accertamento del “valore” di una chance patrimoniale sarà infatti possibile, nella maggior parte dei casi, fare riferimento a criteri oggettivi; quando invece si tratti di una chance a carattere non patrimoniale, sarà indispensabile ricorrere ad una valutazione equitativa. Ciò chiarito, conviene cercare di comprendere che tipo di risarcimento venga normalmente riconosciuto dalla giurisprudenza nei casi di “malpractice” e quali siano i criteri di liquidazione. Dall'esame delle sentenze di merito e di legittimità emerge che, nella stragrande maggioranza dei casi, le fattispecie si riferiscono a soggetti già deceduti (ad es. per effetto di patologia tumorale tardivamente diagnosticata per colposa omissione dei sanitari). Il fil rouge che lega le varie vicende portate all'attenzione dei Giudici muove, sostanzialmente, dalla stessa “premessa”: se lo specialista interpellato al tempo t0 fosse stato diligente ed avesse rilevato la presenza della neoplasia, il paziente avrebbe avuto delle chances di sopravvivenza.

Si badi: come ha efficacemente chiarito Cass. 15641/2018, perché ricorra la figura in esame occorre che il soggetto abbia perso una possibilità (la quale, nella scala definita dalla giurisprudenza, si colloca al di sotto del 50%; al di sopra di tale soglia, come si è già osservato, si ha, invece, una vera e propria “certezza”); qualora si dica che il malato avrebbe avuto , per es., il 60% di probabilità di salvarsi (in caso di corretta lettura della lastra), dovrà parlarsi di nesso causale “pieno” tra l'omissione dell'esercente e l'evento morte (poiché sarebbe “più probabile che non” che, in caso di condotta positiva diligente, l'exitus non si sarebbe verificato). Nelle ipotesi di perdita di chance in ambito di medmal le Corti sono solite riconoscere iure hereditatis il risarcimento del danno non patrimoniale, il quale consiste, secondo l'impostazione che si è venuta consolidando, nel sacrificio della possibilità di <<conseguire un vantaggio sperato, incerto ed eventuale, che può variamente atteggiarsi in termini di migliori opportunità di cura o di maggiore durata della vita o di sopportazione di minori sofferenze>> (Cass. n. 12928/2020).

Per quanto concerne la liquidazione, vale la pena anticipare che la Cassazione non ha dettato specifiche e dettagliate regole operative, ma si è limitata ad enunciare principi di carattere generale; nelle decisioni degli ultimi anni la Corte ha comunque fissato alcuni punti fermi:

Sulla base della casistica più frequente - relativa, come si è visto sopra, a casi di pazienti deceduti per effetto di neoplasie tardivamente diagnosticate (per colpa medica) -, la Cassazione ha individuato essenzialmente due criteri per la liquidazione del danno da perdita di chance: <<le possibilità di sopravvivenza, misurate in astratto secondo criteri percentuali>> e <<lo scarto temporale>> tra la durata della vita effettiva e quella di cui l'interessato avrebbe beneficiato in caso di approccio terapeutico corretto (Cass. 7195/2014). A tali parametri si accompagna poi, in ogni caso, quello della serietà, apprezzabilità e consistenza, secondo quanto specificato da Cass. 5641/2018. Si consideri, in proposito, che Cass. n. 28993/2019 ha confermato la sentenza di rigetto della domanda sul rilievo che la possibilità di sopravvivenza della paziente era <<talmente labile e teorica da non poter essere determinata neppure in termini statistici e scientifici probabilistici e, ancor meno, equitativamente quantificata>>, ragion per cui la pronuncia gravata <<si sottrae alle critiche proposte (..), avendo coerentemente e logicamente escluso la sussistenza di una perdita di chance>>. Se queste sono le coordinate (minime) sul piano astratto, si deve tuttavia constatare come nella prassi non vi sia affatto una linea comune: le decisioni di merito giungono alle più disparate quantificazioni, sulla base di percorsi argomentativi ogni volta differenti.

Nel momento in cui si tratta di riconoscere e tradurre in moneta il danno non patrimoniale iure hereditario per la “perdita di chance di sopravvivenza”, la giurisprudenza offre un panorama ampio e variegato: alcuni Giudici individuano, in via equitativa, il “valore” di un anno di vita e lo moltiplicano per quelli perduti, salvo opportuno abbattimento in ragione della entità delle “possibilità sfumate” (così per es. Trib. Ferrara 18.06.2018 n. 476); in altre pronunzie si pone a base del conteggio l'importo spettante in caso di morte del congiunto, cui viene applicata una riduzione in ragione dell'età del de cuius e della sopravvivenza stimata (Trib. Milano 28.12.2016 n. 14161 ); in taluni casi è il Magistrato a fissare, secondo la propria valutazione discrezionale, un importo per ogni punto percentuale di chance perduta (Trib. Como, 31.05.2013 n. 1185), oppure per ogni giorno di sofferenza finchè il paziente è spirato (Trib. Tribunale di Treviso, 27.04.2011); vi sono poi sentenze che, per determinare il risarcimento corrispondente alle possibilità (di maggior sopravvivenza) perdute, utilizzano come parametro il valore della ITT pro die (da Tabella di Milano) (così per es. Trib. Tribunale di Reggio Emilia 19.10.2007; nello stesso senso Trib. Rieti n. 82 del 10.02.2020).

In definitiva: il punto di partenza della operazione matematica che conduce alla liquidazione è costituito dalla durata effettiva della vita (si tratta, come detto, di pazienti deceduti), che viene “confrontata” con quella “teorica”, ossia astrattamente prevedibile in caso di corretto approccio terapeutico. Il “valore” dello “scarto”, che rappresenta la “perdita” (es. il paziente avrebbe avuto la possibilità di vivere altri cinque anni), viene poi stabilito in via equitativa utilizzando il metro della ITT pro die personalizzato, oppure una somma individuata secondo l'apprezzamento del Giudice sulla base dei parametri delle Tabelle (es. riferimento alla IP del 100% o al risarcimento per la perdita del congiunto), salvi però tutti gli opportuni adattamenti (applicazione di una percentuale di riduzione, solitamente rapportata all'entità delle chances “fruibili”).

Accanto al danno iure hereditario per la perdita della chance di sopravvivenza, le pronunzie esaminate riconoscono altresì, solitamente (ove richiesto e provato), anche il danno iure proprio patito dai famigliari che lamentino il “minor godimento del proprio caro” (sul presupposto che, ove la diagnosi fosse stata tempestiva, essi avrebbero avuto modo di beneficiare più a lungo della presenza del de cuius): gli importi definiti prendono a base i valori fissati dalle Tabelle del Tribunale di Milano (per il caso di perdita parentale), ma scontano una sensibile riduzione in ragione della entità delle possibilità di sopravvivenza (es. Trib. Rieti n. 82 del 10.02.2020; Tribunale di Reggio Emilia 27.02.2014). Va sottolineato che, dall'esame della giurisprudenza in ambito di med-mal, non risulta che sia mai stato riconosciuto un danno patrimoniale da perdita di chance per le possibilità di guadagno perse dall'interessato, in relazione agli anni di vita di cui avrebbe potuto beneficiare ove la diagnosi fosse stata tempestiva. Una recente sentenza (Trib. Rieti n. 82 del 10.02.2020) ha però liquidato sub specie di danno patrimoniale da perdita di chance il pregiudizio patito iure proprio dai congiunti a cui il defunto elargiva una quota dei propri guadagni (il Giudice ha riconosciuto il danno per il venire meno di una fonte di reddito in considerazione del fatto che la vittima avrebbe avuto la possibilità di vivere più a lungo di circa sei mesi, e per tale periodo avrebbe quindi contribuito ai bisogni della famiglia). La perdita di chance: dubbi sul fondamento

La costruzione dogmatica della perdita di chance non incontra consensi unanimi; ed anzi, una parte della dottrina e della giurisprudenza ne ha da tempo individuato i limiti, sollevando più di un dubbio sul suo fondamento. Senza voler entrare nel dettaglio delle critiche, non essendovi spazio per una analitica e compiuta disamina, basti qui ricordare l'opinione di chi osserva come tale figura (per es. M. Rossetti, “Il danno da lesione della salute”, Padova, 2001, 1053) rappresenti un escamotage che consente al danneggiato di ottenere un risarcimento anche in assenza del nesso causale: l'interessato riceve tutela anche quando non è possibile provare (secondo la regola del “più probabile che non”) l'esistenza di un collegamento eziologico tra il fatto (condotta illecita / inadempimento) ed il mancato conseguimento del risultato, all'uopo bastando una “mera possibilità”. A voler ragionare secondo una logica binaria, invero, si dovrebbe arrivare a questa conclusione: sostenere per es. che, in assenza della condotta negligente del medico, il paziente avrebbe avuto il 30% di chance di sopravvivere, significa affermare che vi era il 70% di possibilità che morisse comunque o, in altri termini, che è “più probabile che non” che sarebbe egualmente deceduto; il che vuol dire, in definitiva, che manca il rapporto eziologico (secondo i parametri di accertamento da tempo adottati dalla Cassazione in punto nesso di causa vd. Cass. 16 ottobre 2007, n. 21619) e che, quindi, non vi è spazio per alcun risarcimento. La condotta omissiva del sanitario si rivelerebbe come “neutra” appunto perché il decesso si sarebbe “certamente” verificato lo stesso. Si veda quanto osservato, in modo lucido e schietto, da Tribunale di Rimini 04.11.2016 (G.U. Dott. La Battaglia): <<Se un determinato grado di probabilità nella consecuzione degli eventi non venga ritenuto, in concreto, sufficiente per istituire un nesso causale giuridicamente rilevante, la conseguenza obbligata dovrebbe essere l'impossibilità di riconoscere un danno risarcibile. Non si potrebbe sfuggire, insomma, alla logica binaria del “tutto o niente”. Invece, quella misura inferiore di probabilità viene “recuperata”, sul terreno della perdita di chance, per attribuire comunque alla vittima un risarcimento (che generalmente riproduce, nel quantum, tale misura probabilistica)>>. La perdita di chance: incongruenze

In via di estrema sintesi, si potrebbe qui dare conto di almeno tre “incongruenze” che, a parere di chi scrive, increspano la solidità concettuale su cui la perdita di chance si regge:

a) La prima è rappresentata dal fatto che, nel quadro definito dalla giurisprudenza (Cass. SS.UU. 15350/2015) in caso di perdita della vita non viene riconosciuto alcunchè a favore della vittima; così per es. se “è più probabile che non” che la condotta omessa dal medico (in ipotesi: somministrazione di una terapia in emergenza) avrebbe salvato il paziente dalla morte intervenuta in breve tempo, non vi sarà spazio per la liquidazione di alcun danno iure hereditario (resterebbe salvo il solo diritto dei famigliari, iure proprio, per la perdita del congiunto). Se, invece, il malato avesse avuto solo il 30% di possibilità di salvarsi (ove il sanitario avesse operato diligentemente), ebbene, in tal caso si aprirebbero le porte per il risarcimento, nei termini esaminati più sopra, laddove si è fatta menzione delle sentenze che accordano iure hereditario un ristoro per il pregiudizio non patrimoniale consistente nel sacrificio della possibilità di vivere più a lungo. Il che, in verità, pare poco giustificabile poichè si nega tutela nelle ipotesi più gravi (nesso certo) e la si riconosce in quelle più lievi (mera chance).

b) Un secondo aspetto che parrebbe rivelare una certa incoerenza di fondo consiste in ciò: come si è avuto modo di osservare, quando discorre del “sacrificio della possibilità di vivere più a lungo” la giurisprudenza è solita riconoscere (iure hereditario) il solo danno non patrimoniale (variamente quantificato sulla base del “valore” che si ritiene di assegnare agli anni “sfumati”).

c) Un terzo punto di difficile soluzione riguarda quello che potremmo definire lo “sviluppo temporale”. Come si è rilevato nei paragrafi che precedono, la stragrande maggioranza dei casi trattati dalla giurisprudenza riguarda pazienti che sono deceduti: qui la morte diviene il “termine finale” che consente il confronto con la possibile sopravvivenza “teorica” e, quindi, permette di procedere ad una (seppur variamente modulata) quantificazione. La soluzione adottata dal Giudice nel caso in questione induce a più di una riflessione. In primo luogo c'è da chiedersi se il criterio di quantificazione prescelto sia ancorato a solide premesse o se non rischi di risolversi in una valutazione puramente soggettiva e, come tale, aleatoria; per altro verso, ed a monte, ci si potrebbe domandare se davvero si sia in presenza di un danno definitivo e certo. Detto in altri termini: a rigore, se le chances di sopravvivenza di Tizio (in caso di corretto accertamento al tempo t0) erano, per es., dell'80 % a cinque anni e, decorso tale periodo, egli è ancora vivo, si dovrà dire che egli non ha perso nessuna possibilità (o forse, che le ha viste ridursi inizialmente, salvo poi recuperarle integralmente). La sentenza che intervenga prima del decorso del quinquiennio, condannando il sanitario, rischierebbe allora di riconoscere un quid che (a posteriori) si rivelerebbe come non dovuto. D'altro canto, tuttavia, in simili casi non si può nemmeno incoraggiare un atteggiamento attendista, negando qualsivoglia forma di ristoro fintanto che la situazione non evolva: anzi, ove alle spalle del responsabile vi sia una compagnia assicurativa – e questo dovrebbe valere ancor più non appena sarà operativa l'azione diretta prevista dall'art. 12 della L. 24/2017 – un comportamento di tal fatta, volto a procrastinare ad libitum il momento del “liquet”, si tradurrebbe senza dubbio in una pratica scorretta, verosimilmente in contrasto con la “sana e prudente gestione” di cui all'art. 3 del Codice delle Assicurazioni private. Ciò tanto più se si considera che, nell'esempio ora proposto (80% di possibilità di “farcela” se il sanitario fosse stato perito), vi è addirittura il rischio che al termine della finestra temporale (5anni) si verifichi il peggiore degli esiti (con il maggiore degli esborsi), ossia la morte, con conseguente affermazione di un nesso e di un risarcimento pieno (per la perdita del congiunto), la cui entità sarebbe verosimilmente ben superiore a quella rapportata ad una chance. La questione è piuttosto delicata e non di facile soluzione anche perché il “danno” pare qui “a formazione ed entità variabile e progressiva” nel tempo (si passi il paragone, ma è come se l'entità di questo pregiudizio avesse l'ampiezza e la flessibilità di una fisarmonica, che si comprime e dilata a più riprese). Forse, una via di uscita in siffatte ipotesi potrebbe essere rappresentata dalla definizione transattiva della vertenza: ma resterebbe da capire in base a quali parametri (in assenza appunto di regole o indicazioni precise da parte della giurisprudenza) quantificare il risarcimento.

Naturalmente, nei casi di cui si sta discorrendo, un capitolo a sé è rappresentato dall'eventuale danno morale (che potrebbe oggi essere autonomamente valorizzato, secondo l'insegnamento più recente – vd. Cass. n. 901/2018 e di Cass. n. 25164 del 10 novembre 2020 -, in aggiunta al pregiudizio biologico (conseguente per es. ad un intervento maggiormente demolitivo) costituito dalle sofferenze, dall'angoscia, vissuta ogni giorno, di non farcela e dalla consapevolezza che, se solo il medico fosse stato diligente, la prospettiva di guarigione sarebbe stata pressoché certa ecc.. Verso una soluzione razionale

Le incongruenze sopra rilevate potrebbero portare a diversi esiti:

Un nuovo approccio al danno patrimoniale da perdita di chance: considerazioni generali

Come si è detto, la chance o possibilità positiva è un bene o diritto attuale e autonomo, diverso da altri diritti quali ad esempio il diritto alla salute (cfr. Sentenza Trib. Milano G.I. Dorigo, n. 14161/2016). La sua sussistenza è strettamente legata al diritto alla vita e alla sua qualità, considerato che è la vita stessa che crea (e distrugge) possibilità e apre (e chiude) opportunità di cui può beneficiare quantitativamente e qualitativamente il singolo individuo. Conseguentemente la perdita di chance configura un danno che può avere sia un contenuto patrimoniale sia un contenuto non patrimoniale. Sebbene molta giurisprudenza si sia concentrata sulla componente non patrimoniale, quella patrimoniale appare non meno rilevante e forse più agevolmente ed oggettivamente quantificabile. Il danno patrimoniale da perdita di chance può derivare sia dalla perdita della possibilità di ottenere futuri guadagni (futuro lucro cessante o chance positiva) sia dalla perdita della possibilità di evitare future perdite (futuro danno emergente o chance negativa).

Per fare due esempi semplici (e senza entrare nel tema della loro dimostrabilità): la perdita della possibilità di avanzamento carriera (futuro lucro cessante) e l'acquisizione della possibilità di demansionamento (futuro danno emergente). La perdita di possibilità positive è simmetrica all'acquisizione di possibilità negative. L'una e l'altra possono essere meritevoli di tutela ove cagionate da un responsabile o attraverso un nesso causale certo o mediante un nesso causale probatorio (secondo cui “quella diversa e migliore [peggiore] possibilità [non] si sarebbe verificata più probabilmente che non” in assenza della condotta in esame; Cass. n. 21255/2013). Focalizzando l'attenzione, per pura correntezza, sulla perdita di possibilità di guadagno, si osserva che con tale formula si tende a indicare la perdita certa di guadagni incerti. Parimenti rilevante appare la perdita incerta di guadagni certi e la perdita incerta di guadagni incerti. Ad esempio, nel primo caso ricade la situazione di decesso di un lavoratore autonomo, stante l'intrinseca incertezza dei flussi reddituali di una persona in quella condizione lavorativa; nel secondo caso la (statisticamente apprezzabile) riduzione della speranza di vita di un lavoratore dipendente a tempo indeterminato, i cui redditi si possono ritenere sostanzialmente certi; nel terzo caso la riduzione della speranza di vita di un lavoratore autonomo. (Da notare che la perdita certa di un guadagno certo, stante il nesso causale diretto, non si configura più come perdita di chance ma come danno patrimoniale-reddituale tout court). Appare evidente che in una moderna logica probabilistica, in cui il contenuto di verità di un'affermazione spazia nel continuo tra i due estremi dell'impossibilità (probabilità nulla) e della certezza (probabilità unitaria), non ha alcun fondamento (né alcuna necessità o conferenza) la semplificazione secondo cui sopra il 50% vi è “prova” di nesso causale. Qualunque probabilità, validamente e coerentemente assegnata, ha la sua valenza a prescindere dal suo livello, che resta, nella maggior parte dei casi concreti, distaccato da entrambi gli estremi della logica binaria. Ne consegue che qualunque probabilità merita il suo specifico apprezzamento, contenendo in sé stessa il peso della propria importanza.

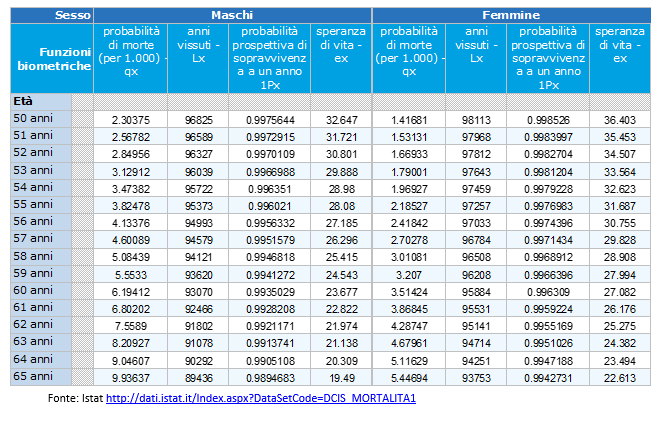

[Nota: Un secondo livello di valutazione è ricavabile eventualmente dal livello di confidenza che di solito accompagna le stime statistiche. Si veda più avanti la Tab. 2.] Fatte queste precisazioni che perimetrano (e allargano) il tema in discussione può essere utile entrare più in dettaglio con riferimento al caso, peraltro assai diffuso a livello nazionale e internazionale, della medical malpractice (medmal) e in particolare della responsabilità civile di un professionista (sanitario) che per mancata, errata o ritardata diagnosi ha aggravato le condizioni di salute di un paziente. Per maggior concretezza e comprensibilità si consideri il caso di una donna di 53 anni nel 2019. Dalle tavole di mortalità dell'Istat (di cui uno spaccato in Tab. 1) si evince una probabilità di sopravvivenza a 5 anni di 98,95%. Infatti, secondo la formula delle probabilità composte:

che nel caso specifico diventa:

TAB. 1 Probabilità di morte qx e di sopravvivenza px per classi di età al 2019

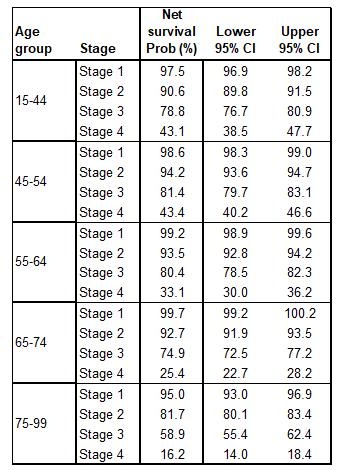

Una diagnosi precoce, di un tumore al seno in stadio 1, sulla base della Tab. 2, riduce di poco la sopravvivenza, che passerebbe dal 98.84% al 98.6%=αt0,53*. Viceversa, una ritardata diagnosi, nel 2021, tempo t1, a 55 anni di un tumore al seno in stadio 3 porta la probabilità di sopravvivenza, dal naturale livello di αt1 =98.6% (Tab. 1) a αt1*=80,4% (Tab. 2), con una perdita di 18.2 punti percentuali.

[Nota: La Tab. 2 è rappresentativa delle stime probabilistiche attualmente disponibili nella letteratura medico-scientifica. Se fossero disponibili stime analitiche più granulari si potrebbe sviluppare la valutazione come suggerito nell'Appendice 2. Per alcune patologie, valutazioni probabilistiche elaborate su dati UK sono disponibili su www.predict.nhs.uk/predict_v2.1/. Una misura di “anni persi per disabilità” (years lost to disability, YLD) è stata elaborata dall'Organizzazione Mondiale di Sanità (WHO): https://www.who.int/healthinfo/statistics/GlobalDALYmethods_2000_2011.pdf?ua=1 ].

TAB. 2 Probabilità di sopravvivenza a 5 anni per età e stadiazione del tumore al seno

Fonte: Si veda S. John e J. Broggio (2019) “One-year and five-year net survival for adults (15-99) in England diagnosed with one of 29 common cancers, by age and sex” in: https://www.ons.gov.uk/peoplepopulationandcommunity/healthandsocialcare/conditionsanddiseases/datasets/cancersurvivalratescancersurvivalinenglandadultsdiagnosed

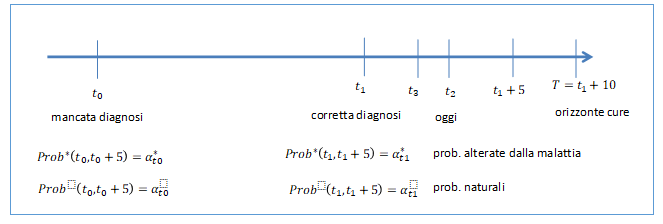

La Fig. 1 illustra lo sviluppo temporale della medmal: al tempo t0 (es. 2019) si è avuta una mancata diagnosi, ad esempio per un'errata lettura di esami diagnostici il cui successivo esame in t1 ha evidenziato con ragionevole certezza l'errore iniziale. In t0 la malattia si presentava in stadio 1 e una pronta applicazione di cure adeguate, al meglio delle conoscenze mediche, avrebbe comportato in t0 una probabilità di sopravvivenza a 5 anni di at0,53* , pari nell'esempio a 98.6%. Successivamente, al tempo t1 (es. 2021) viene fatta una corretta diagnosi (carcinoma in stadio 3) e una connessa evidenziazione della medmal avvenuta in t0. La nuova probabilità di sopravvivenza a 5 anni viene valutata pari ad at1* = 80,4%, evidentemente minore di at0,53*.

FIG. 1 Sviluppo temporale di un caso di medmal

Immaginando un orizzonte di cure e di uscita dalla malattia di 5 anni da oggi (quando la probabilità di sopravvivenza post malattia si ritiene tornerà ad eguagliare quella normale: at*=at) si possono sviluppare alla data di oggi t2 i due casi alternativi: A) decesso del paziente; B) non decesso.

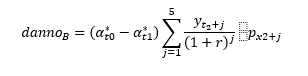

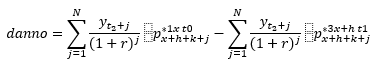

A) Se tra t1 e t2 (es. in t3) il paziente è deceduto all'età x3 , la probabilità di sopravvivenza è oggi pari a 0 e la probabilità at0* può essere presa a parametro di riferimento per misurare la perdita certa di possibilità positive (certe o incerte) di cui avrebbe potuto godere il deceduto. Supponendo che questi fosse un lavoratore a tempo indeterminato, con un flusso di reddito netto annuo disponibile per gli eredi di yt la valutazione attuale-attuariale del danno patrimoniale da perdita di chance è calcolabile come:

ove N è l'orizzonte temporale (in anni) tra t3 e la speranza di vita di un soggetto di x3 anni; Pz3+j è la probabilità di sopravvivenza fino a x3+j+1 anni (secondo le Tavole di mortalità ISTAT) di un soggetto di età x3+j; r è il tasso legale di attualizzazione finanziaria (cfr DM Ministero dell'Economia e Finanze ai vari anni). L'espressione in sommatoria rappresenta il valore attuale attuariale di tutti i flussi non goduti a causa della morte da mancata diagnosi. La probabilità iniziale tiene conto dell'effetto della malattia, se fosse stata correttamente diagnosticata in t0, sulla sopravvivenza del paziente.

B) Se oggi t2 il paziente è ancora in vita, in età x2, la probabilità di sopravvivenza è ora valutata at1* e la differenza (at0*-at1*) può essere presa come parametro di riferimento per misurare la perdita di possibilità positive (certe o incerte) a cui potrebbe andare incontro il paziente in caso di sviluppi negativi degli eventi legati alla malattia. La valutazione del danno patrimoniale da perdita di chance diventa in questo caso:

Si noti che il differenziale tra le probabilità di sopravvivenza at0*-at1* si può interpretare equivalentemente come il differenziale tra due probabilità di decesso: (1-at1*) – (1-at0*) per cui il risarcimento del danno è equiparato al differenziale tra la perdita in caso di decesso a seguito della medmal (probabilità 1-at1*) e la perdita in caso di decesso in assenza di medmal (probabilità (1-at0*).

Qualora si ritenesse più congruo - stante l'orizzonte temporale effettivo delle terapie - un orizzonte decennale, in assenza di valutazioni probabilistiche a 10 anni, la formula potrebbe essere modificata in:

A titolo di esempio numerico si consideri il caso di un paziente di sesso femminile di anni 56 in t2 con reddito netto di 20 mila euro annui (escluse rivalutazioni, scatti etc.) nel periodo lavorativo (56-70 anni) e di 10 mila euro in periodo di quiescenza (oltre 70 anni), speranza di vita di N=35 anni; tasso di interesse legale dello 0,1% e probabilità come sopra delineate: at0*=0.986, at1*=0.804. Nel caso A, la valorizzazione del danno patrimoniale dà la valutazione dannoA =485 mila euro.

[Nota: Si noti che si tratta di valutazioni minime legate solo al danno patrimoniale, senza considerazioni sui danni biologici e morali.]

Nel caso B, si ottiene, sull'orizzonte a 5 anni, la valutazione dannoB =18 mila euro mentre a 10 anni la valutazione sale a circa 65 mila euro per effetto delle probabilità composte a lungo termine.

[Nota: Una probabilità di 0.8 a 5 anni, a 10 anni vale 0.64, mentre una probabilità di 0.5 a 5 anni a 10 anni vale 0.25 e l'iniziale differenziale di 0.8-0.5=0.3 diventa 0.64-0.25=0.39.]

Si noti che, nel caso B, un eventuale atteggiamento dilatorio, per motivazioni esclusivamente opportunistiche, da parte dell'assicuratore lo esporrebbero all'alea di non pagare nulla (probabilità di guarigione at1*=0.804) o di pagare il danno da decesso (probabilità complementare 1-at1*=0.196), pari, nell'esempio, a circa 360 mila euro (quando l'atteggiamento dilatorio arriva a ridosso di t2+5 ). Una tale scommessa ha un valore atteso di oltre 70 mila euro (spese di contenzioso a parte), sensibilmente maggiore di 18 mila. Ne deriva che un tale atteggiamento dilatorio non apparirebbe in alcun modo giustificabile in termini di sana e prudente gestione assicurativa.

APPENDICE 1 Elementi di base della valutazione economico-attuariale

L'economia assicurativa (di cui l'economia finanziaria si può considerare un caso particolare) ha da tempo sviluppato modelli, tecniche e strumenti per la trattazione dell'incertezza e in particolare di importi futuri incerti. In via semplificata, se 100 euro certi da ricevere fra n periodi hanno valore attuale 100/(1+r)n, 100 euro da ricevere con probabilità pn hanno valore attuale pn100/(1+r)n. L'incertezza può derivare ad esempio dal rischio di fallimento del debitore (credit/default risk) ovvero dal rischio di morte del creditore (mortality risk). Si parla in questo caso di probabilità di sopravvivenza pn e di valore attuale-attuariale del credito. Una riduzione delle probabilità di sopravvivenza da pn a pn* (perdita di chance) determina una perdita monetaria valutabile come: (pn-pn*) 100/(1+r)n In presenza di un flusso di crediti, la valutazione, in generale, gode della proprietà additiva: ad es. se il flusso è rappresentato da 100 euro tra n periodi e 150 euro tra q periodi, il valore attuale attuariale è: pn100/(1+r)n + pq150/(1+r)q .

APPENDICE 2 La valutazione della perdita di chance in presenza di informazioni probabilistiche dettagliate

Per una valutazione analitica precisa del danno patrimoniale da perdita di chance sarebbe necessario disporre di una stima (storicizzata alle varie date) della probabilità di sopravvivenza a 1 anno per le varie età e per i vari stadi della malattia.

Sia la probabilità di sopravvivenza a un anno di una donna (uomo) di età x+j con malattia in stadio 1 non diagnosticata al tempo t0 in età x e la medesima probabilità per una donna (uomo) di età x+h+j con malattia in stadio 3 diagnosticata in età x+h al tempo t1= t0+h. Chiaramente h è il ritardo di mancata diagnosi e il danno patrimoniale per la perdita di chance è quantificabile al tempo t2=t0+h+k come:

|