“Frode carosello”: caratteristiche e finalità

06 Agosto 2021

Premessa

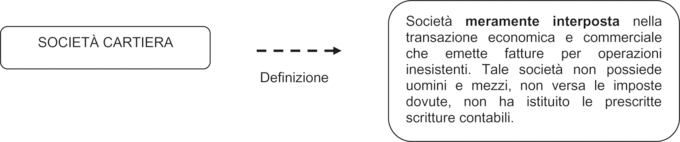

Tra i sistemi evasivi più insidiosi rientra la “frode carosello”, meccanismo organizzato mediante l'interposizione di “società cartiere” che, nell'ambito della filiera commerciale, non versano le imposte dovute, non hanno alcuna struttura materiale di uomini e mezzi, non istituiscono la contabilità prevista per legge, ma si limitano ad emettere, nei confronti dell'acquirente finale, fatture per operazioni inesistenti.

Tipologia di fatture per operazioni inesistenti

Ai fini IVA, l'inesistenza della fattura può essere oggettiva, qualora la stessa documenti operazioni mai avvenute realmente, in tutto o in parte, ovvero soggettiva, qualora l'operazione documentata sia in realtà intercorsa fra soggetti diversi da quelli risultanti dalla fattura medesima (circolare n. 1/2008 Comando Generale GDF, vol. 2, pagina n. 147).

L'obiettivo finale del meccanismo fraudolento è quello di evadere le imposte sui redditi e l'imposta sul valore aggiunto, creando in capo all'acquirente costi indeducibili e un'indebita detrazione d'imposta, che (ai sensi dell'art. 19 ss. del Decreto IVA) sarà recuperata a tassazione in violazione del prescritto requisito dell'inerenza dell'acquisto effettuato. Sotto tale profilo, le sanzioni in capo all'acquirente finale potranno essere applicate solo in funzione della consapevolezza o meno dello stesso di prendere parte ad una frode fiscale. Infatti, qualora il cessionario risulti del tutto estraneo al sistema fraudolento, ossia abbia effettuato l'acquisto dalla società cartiera in totale buona fede, l'imposta sul valore aggiunto assolta sugli acquisti risulterà detraibile e potrà consentire un abbattimento dell'IVA dovuta sulle operazioni imponibili.

Frode carosello e società cartiera: schema di sintesi

Casi pratici

Nella prassi operativa, possiamo individuare varie forme di frode carosello, attuate mediante l'interposizione di società cartiere.

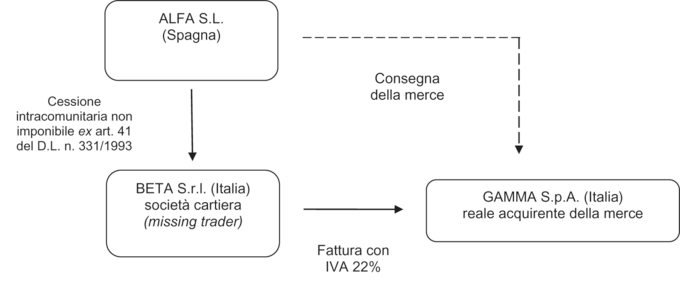

Caso pratico 1 GAMMA S.p.A. è una società italiana che storicamente ha rapporti economici diretti con il fornitore spagnolo ALFA S.L. I contatti commerciali avvengono dai reciproci uffici che concordano direttamente i prezzi da praticare nella transazione, le modalità di consegna della merce, i tempi di pagamento della fornitura. La cessione tra la società italiana e il fornitore estero risulterebbe non imponibile IVA in quanto rientrante nella disciplina degli scambi intracomunitari (art. 41, D.L. n. 331/1993). Tuttavia, la società cartiera, nella successiva cessione effettuata nei confronti della società GAMMA S.p.A. applica, indebitamente, l'IVA del 22%. In tale circostanza, la fittizia interposizione della società BETA S.r.l. (che opera in qualità di mera cartiera) può comportare, in caso di consapevolezza dell'acquirente GAMMA, che si suppone abbia organizzato la frode fiscale, un'indebita detrazione d'imposta (ex art. 6, comma 6, d.Lgs. n. 471/1997). Frode carosello semplice: schema di sintesi

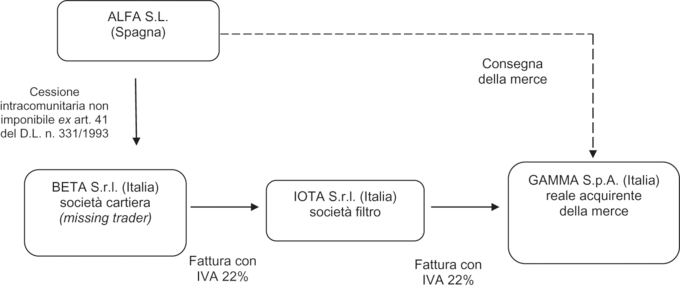

Caso pratico 2 GAMMA S.p.A. è una società italiana che storicamente ha rapporti economici diretti con il fornitore lussemburghese ALFA S.A. Anche in tale circostanza, i contatti avvengono tra gli uffici commerciali della società italiana e di quella lussemburghese, che concordano le condizioni economiche della transazione. La cessione tra la società italiana e il fornitore estero risulterebbe non imponibile IVA, in quanto rientrante nella disciplina degli scambi intracomunitari (art. 41, D.L. n. 331/1993), ma viene forzatamente assoggettata ad IVA. Nel caso considerato, la filiera commerciale risulta più complessa, in quanto vede l'interposizione prima di una società cartiera (BETA S.r.l.) e, successivamente, di una società filtro (IOTA S.r.l.). In merito, la fittizia interposizione delle due società può comportare, qualora venga accertata la consapevolezza dell'acquirente GAMMA di prendere parte ad una frode fiscale, un'indebita detrazione d'imposta (ex art. 6, comma 6, d.Lgs. n. 471/1997).

Frode carosello multipla: schema di sintesi

|