In occasione del parere espresso sui vari disegni di legge pro tempore presentati sulla riforma dal Consiglio di Presidenza della Giustizia Tributaria, in esordio, così si osservava il 22 ottobre 2019...

La necessità di una riforma. L'indipendenza del giudice tributario.

In occasione del parere espresso sui vari disegni di legge pro tempore presentati sulla riforma dal Consiglio di Presidenza della Giustizia Tributaria, in esordio, così si osservava il 22 ottobre 2019.

Politica, mondo delle libere professioni ed associazioni di categoria, da più tempo, discutono intorno alla necessità di una riforma della giustizia tributaria. Diverse le proposte in capo ed un unico comune denominatore:

a) la trasformazione del giudice speciale tributario in un giudice a tempo pieno, professionalmente competente, con un trattamento economico congruo e dignitoso, non più dipendente dal MEF e pienamente presidiato dai principi di imparzialità, terzietà e indipendenza, come contemplati dall'art. 111, 2° comma, della Costituzione;

b) il completamento della revisione delle regole di diritto procedurale e sostanziale mediante un provvedimento legislativo volto anche a una generale definizione delle liti fiscali pendenti.

La riforma della giustizia tributaria - modalità di realizzazione – la proposta

Il buon Legislatore fa precedere ogni progetto di riforma da un'attenta analisi della realtà amministrativa che intende governare al fine di calibrarne l'intervento e, solo all'esito dello scrutinio, sarà in grado di progettare, potendo valorizzare gli aspetti positivi e intervenire su quelli negativi. Tra gli aspetti positivi da valorizzare, unanimemente condiviso, quello della laboriosità dei giudici tributari.

È, infatti, fuori discussione l'elevata produttività dei giudici tributari di merito che, anche, nel decorso anno 2021 hanno smaltito quasi 200 mila (193.293) cause del valore di quasi 40 milioni di euro. Nel dettaglio, le pendenze iniziali al 31.12.2020 ammontavano a 345.263, le nuove cause iscritte nel corso del 2021 sono state 120.511, quelle definite 193.293. Insomma, a dimostrazione di come le attuali commissioni tributarie smaltiscono anche l'arretrato, è sufficiente calcolare le percentuali tra pendenze iniziali 2020 e pendenze finali 2021: pendenze diminuite da 345.262 del 2020 a 272.481 con indice smaltimento positivo del 21%.

Anche la Sezione tributaria della Cassazione ha fatto registrare una buona performance: nel 2019 sono stati definiti 11461 processi, nel 2020:9141, nel 2021: 15500; 53482 i processi pendenti al 31.12.2020 per diminuire al 2021 a 47.364.

Fedeli all'impegno assunto ed esprimendo sin d'ora apprezzamento per talune soluzioni normative contenute nei progetti di riforma in scrutinio – riduzione delle piante organiche, accesso limitato ai laureati in giurisprudenza ed economia, introduzione del tirocinio formativo per i neo assunti e delle valutazioni di professionalità estese a tutti, creazione dei Consigli Giudiziari Tributari Regionali – si ribadisce quanto sostenuto in occasione del su citato parere del 22.10.2019 ... il Consiglio è dell'avviso che l'opzione culturale, da più parti sostenuta, che si muove nella direzione di una magistratura tributaria professionale, autonoma ed indipendente ed assunta per concorso, potrebbe, in realtà, essere realizzata in maniera graduale anche per evitare la perdita di professionalità e di conoscenze tecniche formatesi nel tempo e che, altrimenti, finirebbero per andare disperse, oltre l'ingiusta umiliazione di un'intera categoria di operatori che, unici nel panorama giudiziario italiano, hanno lavorato gomito a gomito offendo sapere polispecialistico di cui il contenzioso tributario ha sempre più bisogno.

Anche il mondo accademico, quello delle professioni e dell'associazionismo giudiziario, auditi dal Consiglio, concordano sulla necessità di un processo di riforma graduale, realizzato mediante la previsione di una fase transitoria che eviti dispersioni di conoscenze specialistiche di cui sono portatori gli attuali giudici tributari e che consenta, pur tra le diverse soluzioni, la permanenza temporanea e la convivenza tra vecchio e nuovo sistema, evitando aggregazioni ad altre giurisdizioni.

La soluzione che intende prospettare il CPGT è in linea con il comune sentire di tutti gli attori della giurisdizione, coesa nel mantenimento, seppure temporaneo, di una giustizia tributaria a composizione mista, sebbene bisognevole nel tempo di un meccanismo di accesso che realizzi una pianta organica tramite reclutamento concorsuale pubblico specializzata e impegnata in via esclusiva nell'amministrazione della giurisdizione tributaria. E, allora, la soluzione che il Consiglio di Presidenza prospetta è quella di una sostituzione / ricambio graduale dell'attuale componente giudiziaria con giudici tributari assunti per concorso man mano che si creano le vacanze in pianta organica, sì da ottenere il risultato di avere, nel tempo, una giurisdizione tributaria amministrata da soli giudici scelti per concorso, muniti della sola laurea in giurisprudenza ed economia e commercio, professionali e a tempo pieno.

La messa a regime della riforma: la sostituzione graduale degli attuali giudici onorari tributari. Modalità.

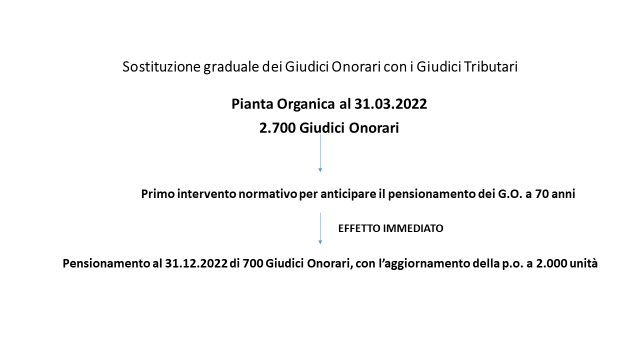

Il primo effetto immediato: numero giudici tributari in servizio = 2700, già al 31.12.2022 = 2000.

La praticabilità della soluzione è legata ad una netta scelta di campo in linea con quel che accade nelle altre giurisdizioni: l'allineamento dell'età pensionabile al 70° anno d'età anche per gli attuali giudici tributari, non essendovi ragioni per mantenere in servizio solo i giudici tributari oltre il settantesimo anno d'età. Sul punto, è sufficiente modificare l'attuale articolo 11, comma 2, del d.lgs. 545/1992 portando l'età pensionabile dagli attuali 75 anni ad anni 70. L'operazione, tra l'altro, è funzionale anche per dare un'accelerazione alla messa a regime della proposta di riforma in vista della graduale sostituzione dei giudici onorari con i giudici professionali. Infatti, a modifica approvata, l'attuale pianta organica onoraria, già al 31 dicembre 2022, subirà una contrazione di ben 700 unità (sono quelli nati nel 1952 che compiranno i 70 anni) portando la pianta organica dagli attuali 2700 a 2000 giudici tributari (2700-700).

Il secondo effetto mediato: la sostituzione graduale dei giudici onorari con giudici professionali, tra bandi nuovi e pensionamenti

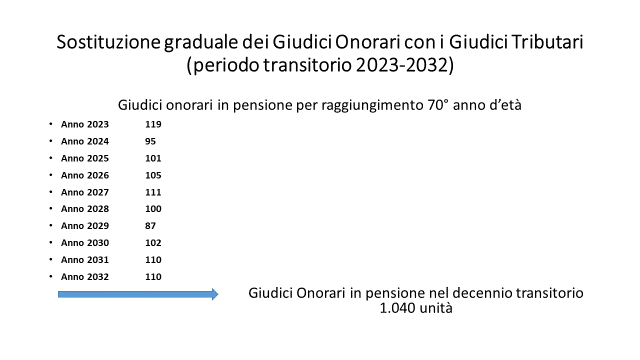

A questo punto, tenendo conto delle statistiche del Consiglio di Presidenza della Giustizia Tributaria sulla presenza nelle commissioni tributarie, è tempo di prendere atto del numero di cessazioni annuali dal servizio dei giudici tributari pari a 120 unità, tra decadenze (0,09% del totale), decessi (0,5% sul totale), dimissioni (4,4% sul totale) e limiti di età (4,4% del totale). Il dato serve per sviluppare un altro ragionamento - sempre nell'ottica di ridurre nel tempo il numero di giudici onorari in servizio per fare spazio ai giudici professionali - per approdare alla conclusione che, anticipando l'età pensionabile a 70 anni, già al 31.12.2023 (v. tabella che segue), assisteremmo ad un primo blocco di giudici tributari che si andranno a pensionare (pari a 119 unità, sono quelli nati nel 1953), senza considerare altre cause (decadenza e dimissioni), con la possibilità (dalla pubblicazione in Gazzetta Ufficiale dei decreti legislativi), di preparare, già nel corso dell'anno 2022, il primo bando per l'assunzione di giudici tributari a tempo pieno per la copertura di 119 posti la cui vacanza è già certa per il 2023. Ogni anno, così operando, potendo contare su un evento certo e prevedibile (la data di pensionamento dei giudici onorari ultrasettantenni), il Consiglio di Presidenza potrà programmare un bando di assunzioni per tanti posti quante saranno le vacanze previste.

All'esito della ripetizione annuale delle nuove assunzioni, in dieci anni assisteremo alla graduale sostituzione/ricambio dell'intera pianta organica di giudici onorari: in 10 anni usciranno dal sistema 1040 unità sostituite, nel frattempo, con 1000 giudici professionali. I restanti 960 ancora presenti al 2033 (2700 attuali – 700, i pensionati del 2022 – 1040, le unità in uscita dal 2023 al 2033) cesseranno ex lege dall'incarico per esaurimento del ruolo, prevedendo eventuali proroghe in ipotesi di eventuale mancato espletamento e completamento della pianta organica professionale prevista, a regime, di 1000 unità. La tabella di seguito trascritta agevola la comprensione del meccanismo sopra descritto.

Il risultato complessivo delle operazioni sopra descritte contribuirà a raggiungere un giusto equilibrio consentendo di centrare plurimi obbiettivi:

a) il sapere professionale accumulato nel tempo dalla magistratura tributaria onoraria verrà messo a disposizione dei neo giudici tributari che, all'atto nella presa di possesso delle funzioni, troveranno un giudice specializzato presso il quale formarsi lungo l'intero tirocinio cui saranno assegnati;

b) il sapere professionale dei giudici tributari onorari non andrà disperso e servirà per garantire, come già oggi fa, la più celere riposta alla domanda di giustizia tra le magistrature, unitamente a percentuali sempre più elevate di riduzione dell'arretrato, in linea sia con quanto richiesto dall'art. 37 della legge sui piani di gestione (D.L. n. 98/2011) sia, da ultimo, dall'Europa con il P.N.R.R., in specie, con l'istituzione dell'Ufficio per il processo inaugurato con il D.L. n. 80/2021;

c) anche le esigenze di Bilancio che, nella fase data non sono proprio di poco conto, risentiranno in positivo potendo spalmare l'impegno spesa per le nuove assunzioni su più annualità;

d) infine, si eviterà la c.d. rottamazione/umiliazione di tanti giudici onorari che per tanti hanno servito lo Stato.

Conclusioni

L'esame comparato delle varie ipotesi di riforma della Giustizia Tributaria, come detto, non consente di trarre conclusioni nette e definitive, così da poter esprimere preferenze meditate e convinte per una delle varie soluzioni proposte.

Da ognuna delle esaminate ipotesi di riforma emergono “luci ed ombre” che non è agevole soppesare e comparare con le soluzioni offerte dalle altre ipotesi.

In tesi, tutte le ipotesi di riforma che si muovono secondo le evidenziate “direttici di fondo” sono possibili e giuridicamente praticabili, anche se ognuna di essa impone il rispetto di delicati equilibri istituzionali.

Si rimane convinti che la soluzione sopra prospettata, confortati anche dalla condivisione dell'accademia dal mondo delle professioni e dell'associazionismo giudiziario di graduale sostituzione degli attuali giudici tributari con i giudici professionali, consentirebbe di raggiungere gli obiettivi di autonomia, indipendenza e professionalità sottesi in tutti i disegni riformatori non disperdendo, nel contempo, il patrimonio di conoscenze formatosi nel tempo e consentendo, altresì, ai neo giudici tributari di formarsi presso le attuali Commissioni Tributarie, cosi garantendo un graduale e proficuo passaggio di consegne di sapere tra vecchie composizioni e nuove, senza trascurare i benefici di cui si gioverebbe il Bilancio in una fase storica non certo rosea per le casse dello Stato.

Vuoi leggere tutti i contenuti?

Attiva la prova gratuita per 15 giorni, oppure abbonati subito per poter continuare a

leggere questo e tanti altri articoli.

Sommario

La necessità di una riforma. L'indipendenza del giudice tributario.

La riforma della giustizia tributaria - modalità di realizzazione – la proposta

La messa a regime della riforma: la sostituzione graduale degli attuali giudici onorari tributari. Modalità.