Le società di capitali, oltre ai libri e le altre scritture contabili prescritti nell'art. 2214, c.c., sono obbligate alla tenuta dei libri sociali. Gli artt. 2421 e 2478 del c.c. elencano i libri sociali obbligatori previsti rispettivamente per le Società per azioni e per le Società a responsabilità limitata, destinati a documentare i profili essenziali dell'organizzazione e della vita della società.I libri sociali obbligatori per le Società per azioni (S.p.A) sono:il libro dei soci, ove devono essere indicati il numero delle azioni emesse, il cognome e il nome dei titolari delle azioni nominative, i trasferimenti ed i vincoli ad esse relativi, nonchè i versamenti eseguiti, gli eventuali annullamenti dei titoli azionari nonchè l'eventuale ammortamento e rilascio di duplicati;il libro delle obbligazioni, dove devono essere indicati l'ammontare delle obbligazioni emesse e di quelle estinte, il cognome e il nome dei titolari di obbligazioni nominative, nonchè i trasferimenti ed i vincoli ad esse relativi;il libro delle adunanze e delle deliberazioni delle assemblee;il libro delle adunanze e delle deliberazioni del Consiglio di amministrazione;il libro delle adunanze e delle deliberazioni del collegio sindacale;il libro delle adunanze e delle deliberazioni del comitato esecutivo;il libro delle adunanze e delle deliberazioni dell'assemblea degli obbligazionisti.Per le Società a responsabilità limitata (S.r.l.) sono:il libro delle decisioni dei soci;il libro delle decisioni degli amministratori;il libro delle decisioni del collegio sindacale o del revisore nominati ai sensi (art. 2477, c.c.).

Inquadramento

Le società di capitali sono obbligate a tenere i libri sociali nei quali vanno registrati tutti gli atti posti in essere dagli organi della società nello svolgimento dell'attività sociale. L'obbligo di istituire i libri sociali ricade sull'organo amministrativo. Inoltre, i libri sociali possono essere tenuti sia in forma cartacea che con strumenti informatici. I libri sociali sono differenti a seconda che si faccia riferimento ai libri sociali per le Società per azioni e per le Società a responsabilità limitata.

LIBRI SOCIALI

SOCIETÀ PER AZIONI e S.A.P.A.

1.

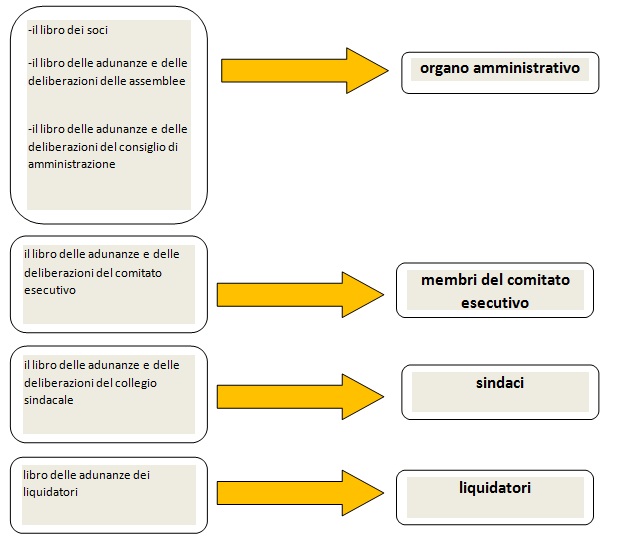

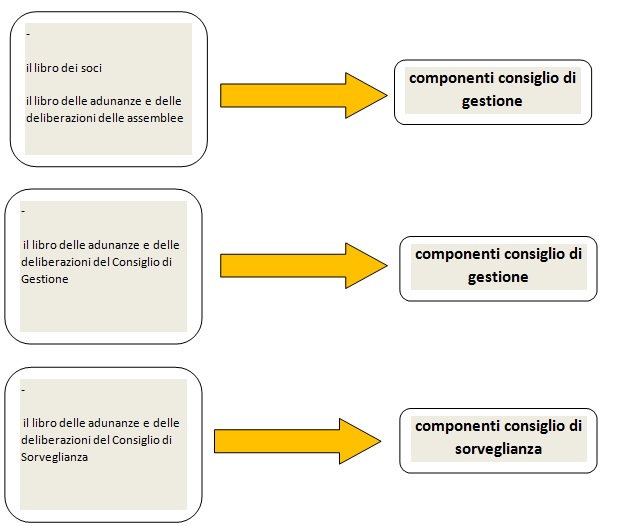

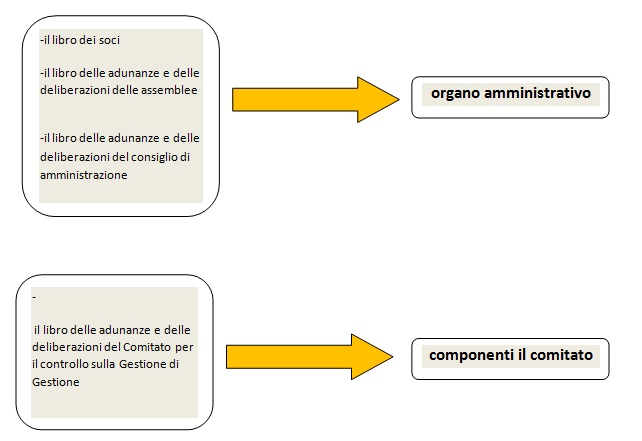

l libro dei soci;

2.

il libro delle adunanze e delle deliberazioni delle assemblee;

3.

il libro delle adunanze e delle deliberazioni del consiglio di amministrazione (nel sistema di amministrazione tradizionale e nel

sistema monistico

) o del consiglio di gestione (nel

sistema dualistico

);

4.

il libro delle adunanze e delle deliberazioni del

collegio sindacale

(nel sistema tradizionale) ovvero del consiglio di sorveglianza (nel sistema dualistico) o del comitato per il controllo sulla gestione (nel sistema monistico);

5.

il libro delle adunanze e delle deliberazioni del

comitato esecutivo

(se istituito);

6.

il libro delle adunanze dei liquidatori;

7.

il libro delle obbligazioni;

8.

il libro delle adunanze e delle deliberazioni delle assemblee degli obbligazionisti;

9.

il libro degli

strumenti finanziari

emessi a supporto del patrimonio destinato ai sensi degli artt. 2447 ter, lett. e 2447 sexies c.c.,

nel libro dei soci vanno indicati distintamente per ogni categoria di azioni, il numero ed il tipo delle azioni emesse dalla società, le generalità dei titolari delle azioni nominative. Vanno altresì annotati i trasferimenti ed i vincoli a queste relativi ed i versamenti eseguiti;

nel libro delle adunanze e delle deliberazioni delle assemblee devono essere registrati in originale i verbali delle assemblee ordinarie. In presenza di assemblee straordinarie redatte per atto pubblico, i verbali vanno trascritti nel registro delle assemblee; in tale libro vanno riportate anche le assemblee nelle quali non siano state adottate deliberazioni o siano andate deserte;

il libro delle adunanze e delle deliberazioni del Consiglio di amministrazione (nel sistema di amministrazione tradizionale e nel sistema monistico), riporta tutte le deliberazioni assunte dal Consiglio di amministrazione; qualora la società abbia optato per il sistema dualistico, il libro delle adunanze e delle deliberazioni del Consiglio di amministrazione è sostituito dal libro delle adunanze e delle deliberazioni del consiglio di gestione;

nel libro delle adunanze e delle deliberazioni del collegio sindacale (nel sistema tradizionale) vanno annotati i verbali delle riunioni del Collegio sindacale, riportate le operazioni di ispezioni e controllo effettuate anche singolarmente da ciascun componente il collegio, vanno riportate le dichiarazioni di dissenso dei singoli componenti rispetto alle decisioni del collegio; qualora la società abbia adottato il sistema monistico, il libro delle adunanze e delle deliberazioni del collegio sindacale va sostituito con il libro delle adunanze e delle deliberazioni del comitato per il controllo sulla gestione. Diversamente,qualora la società abbia adottato il sistema dualistico, il libro delle adunanze e delle deliberazioni del collegio sindacale va sostituito con il libro delle adunanze e delle deliberazioni del consiglio di sorveglianza. Anche in tali libri devono essere annotati i verbali delle riunioni di tali organi come anche gli accertamenti eseguiti dai singoli componenti e le dichiarazioni di dissenso di questi ultimi rispetto alle decisioni prese a maggioranza dall'organo di cui fanno parte;

il libro delle adunanze e delle deliberazioni del comitato esecutivo qualora quest'ultimo sia stato istituito, riporta tutte le deliberazioni assunte dall'organo;

il libro delle adunanze dei liquidatori viene istituito se, in caso di liquidazione, la società nomina più di un liquidatore; nel libro vanno riportate tutte le deliberazioni prese dai liquidatori in merito allo stato di liquidazione.

Nel caso in cui la società abbia fatto ricorso all'emissione di obbligazioni, vanno istituiti i libri relativi al funzionamento e alla disciplina degli organi previsti:

il libro delle obbligazioni, riporta l'indicazione del numero e dell'ammontare delle obbligazioni emesse e di quelle estinte, il cognome e nome dei titolari delle obbligazioni nominative ed i trasferimenti e vincoli a queste ultime relativi nonché, in caso di obbligazioni convertibili, le conversioni avvenute;

il libro delle adunanze e delle deliberazioni delle assemblee degli obbligazionisti riportano i verbali delle riunioni delle assemblee degli obbligazionisti.

Qualora la società abbia costituito uno o più patrimoni destinati ad uno specifico affare, va istituito:

il libro degli strumenti finanziari emessi a supporto del patrimonio destinato ai sensi degli artt. 2447-ter, lett. e 2447-sexies c.c.; in tale libro vanno indicate le caratteristiche degli strumenti finanziari emessi, l'ammontare di quelli emessi e di quelli estinti, le generalità dei titolari di strumenti nominativi ed i relativi trasferimenti e vincoli sui medesimi.

LIBRI SOCIALI

SOCIETA' A RESPONSABILITA' LIMITATA

1.

il

libro delle Decisioni dei Soci

;

2.

il

libro delle Decisioni degli Amministratori

;

3.

il

libro delle Decisioni del Collegio Sindacale

o del revisore unico, se nominati;

4.

il libro delle adunanze dei liquidatori.

nel libro delle Decisioni dei soci, vanno trascritti i verbali delle assemblee, anche se redatti per atto pubblico; qualora l'atto costitutivo e lo statuto prevedano la possibilità di prendere decisioni con consultazione scritta o con consenso espresso per iscritto le decisioni prese mediante tali procedimenti vanno annotate sul libro conservando la relativa documentazione;

nel libro delle Decisioni degli amministratori sono riportate tutte le deliberazioni assunte dal Consiglio di amministrazione;

nel

libro delle Decisioni del Collegio sindacale

o del revisore unico, se nominati riporta i verbali delle riunioni del Collegio sindacale le operazioni di ispezioni e controllo effettuate anche singolarmente da ciascun componente il collegio (non in caso di revisore unico), le dichiarazioni di dissenso dei singoli componenti rispetto alle decisioni del collegio (non in caso di revisore unico);

il libro delle adunanze dei liquidatori viene istituito se, in caso di liquidazione, la società nomina più di un liquidatore; nel libro vanno riportate tutte le deliberazioni prese dai liquidatori in merito allo stato di liquidazione.

LIBRI SOCIALI NELLE SOCIETÀ PER AZIONI E IN ACCOMANDITA PER AZIONI GOVERNANCE “TRADIZIONALE”

- SOGGETTI CHE NE CURANO LA TENUTA

E LA CONSERVAZIONE -

LIBRI SOCIALI NELLE SOCIETÀ PER AZIONI E IN ACCOMANDITA PER AZIONI GOVERNANCE “sistema dualistico”

- SOGGETTI CHE NE CURANO LA TENUTA E LA CONSERVAZIONE -

LIBRI SOCIALI NELLE SOCIETÀ PER AZIONI E IN ACCOMANDITA PER AZIONI GOVERNANCE “sistema monistico”

- SOGGETTI CHE NE CURANO LA TENUTA E LA CONSERVAZIONE -

La vidimazione dei libri sociali

I libri sociali, prima di essere messi in uso devono essere progressivamente numerati pagina per pagina e bollati in ogni suo foglio. La bollatura viene effettuata dall'Ufficio del Registro delle Imprese o a cura di un notaio. Nell'ultima pagina del libro sociale va indicato il numero di fogli che lo compongono. La numerazione è progressiva entro l'anno in cui è effettuata la vidimazione; in ogni foglio, prima del numero di pagina, va indicato l'anno in cui la bollatura viene effettuata.

Forme prescritte per i libri sociali

Le scritture possono essere tenute usando libri rilegati, a fogli singoli o a modulo continuo. Nei libri o scritture a modulo continuo o a fogli singoli la denominazione o la partita IVA dell'impresa e il tipo di libro vanno riportati su tutte le pagine. Nei libri rilegati i dati sopra citati vanno riportati solo sulla copertina del libro. La numerazione è eseguita per facciata utilizzabile, le facciate non numerate devono essere annullate.

Richiesta di bollatura - modello L2

Il modulo da utilizzare per la richiesta di bollatura è il modello L2. In particolare, devono essere indicati:

le generalità di colui che presenta e firma il modello (anche un eventuale incaricato): cognome, nome, documento di identità;

il recapito telefonico (numero dello studio o dell'impresa, al fine di agevolare il contatto con l'ufficio);

la denominazione, il numero REA, l'indirizzo della sede legale e il Codice fiscale dell'impresa o del soggetto titolare dei libri da bollare;

l'elenco dei libri o dei registri di cui si chiede la bollatura (è possibile con un unico modello L2 richiedere la bollatura di più libri o registri riferiti alla medesima impresa o soggetto richiedente);

il numero delle pagine del libro di cui si chiede la bollatura;

il modello deve essere firmato da colui che lo presenta.

Tassa di concessione governativa

Relativamente alla tassa di concessione governativa ex art. 23 tariffe allegate D.P.R. n. 641/1972 le società di capitali, le società consortili, le aziende speciali degli enti locali e gli enti commerciali devono effettuare il versamento della tassa di concessione governativa relativa alla vidimazione dei libri sociali entro il 16 marzo do ogni anno.

Il versamento forfetario deve essere effettuato annualmente, prescindendo dal numero dei registri tenuti e dalle relative pagine nella misura di:

309,87 euro – per la generalità delle società;

516,46 euro – perle società con capitale sociale al 1° gennaio superiore a 516.456,90 euro.

Il versamento deve essere effettuato attraverso il modello di pagamento F24, utilizzando per tutte le tipologie di società il codice tributo "7085" e indicando l'annualità per cui viene pagata la tassa.

Principali libri da bollare

Art. 2421 c.c.

Libro soci (no SRL)

Libro delle Obbligazioni

Libro delle adunanze e delle deliberazioni delle Assemblee

Libro delle adunanze e delle deliberazioni del consiglio di amministrazione o del consiglio di gestione

Libro delle adunanze e delle deliberazioni del Collegio sindacale, Consiglio di sorveglianza, Comitato per il controllo della gestione

Libro delle adunanze e delle assemblee degli obbligazionisti

Libro degli strumenti finanziari emessi ai sensi dell'art. 2447 sexies c.c

.

Art. 2478 c.c.

Libro delle decisioni dei soci

Libro delle decisioni degli amministratori

Libro delle decisioni del Collegio sindacale o del revisore nominati ai sensi dell'art. 2477 c.c.

Imposta di bollo

L'imposta di bollo viene assolta secondo gli schemi sotto riportati:

Libro

Soggetti

Importo imposta

Libro giornale ed inventari

Imprenditori commerciali

Società di persone

Società cooperative

Mutue assicuratrici

GEIE

Società estere

Associazioni e fondazioni

Enti morali

€ 32,00 ogni 100 pagine o frazione

Libro giornale ed inventari

Società per azioni

Società in accomandita per azioni

Società a responsabilità limitata

Società consortili per azioni o a responsabilità limitata

Consorzi ed aziende di enti locali

Enti pubblici

€ 16,00 ogni 100 pagine o frazione indipendentemente dall'adempimento dalla bollatura

Altri libri

tutti

€ 16,00 ogni 100 pagine o frazione

Libri totalmente esentati

Libri

Formulari dei rifiuti trasportati

Registro di carico e scarico rifiuti

Soggetti totalmente esentati

Soggetti

Condizione

Titolo di esenzione

Cooperative edilizie

Se iscritte all'Albo Nazionale delle società Cooperative nella sezione a mutualità prevalente

Art. 66 commi 6 e 6 ter D.L. 331/1993 convertito in L. 427/1993

Cooperative sociali e O.N.L.U.S.

Se iscritte all'Albo Nazionale delle società Cooperative nella sezione a mutualità prevalente

L'art. 2422, c.c. dispone nelle Società per azioni il diritto di esaminare i libri sociali ed estrarne copia a proprie spese:

i soci possono avere accesso al libro dei soci ed al libro delle assemblee; analogo diritto si ritiene che spetti al socio con riguardo al libro del C.d.a. al fine di impugnare le delibere di quest'organo lesive di diritti del socio (art. 2388, c.c.); il diritto è esteso anche al controllo delle deleghe con le quali si è esercitato il diritto di voto;

il rappresentante comune degli obbligazionisti può accedere al libro delle obbligazioni ed al libro delle assemblee;

il rappresentante comune dei possessori di strumenti finanziari ha accesso al libro di tali strumenti ed al libro delle assemblee;

il singolo obbligazionista o il singolo portatore di strumenti finanziari hanno accesso rispettivamente al libro delle obbligazioni e al libro degli strumenti finanziari.

Al diritto di estrazione copia non può essere opposto il segreto di ufficio.

I soci non amministratori di S.r.l. hanno il diritto di esaminare tutti i libri sociali obbligatori, indipendentemente dall'esistenza o meno del Collegio sindacale. Il socio receduto non può esercitare il diritto di controllo nel periodo che va dalla comunicazione del recesso fino al momento del rimborso della quota di partecipazione.

L'atto costitutivo non può escludere o limitare l'esercizio del diritto di controllo dei libri sociali. Ogni socio non amministratore può consultare i libri sociali personalmente o per mezzo di professionista dallo stesso incaricato. La violazione dei diritti di controllo ed informazione da parte degli amministratori può legittimare il socio ad esercitare nei loro confronti azione di responsabilità e, se ne ravvisa gli estremi, anche a chiedere al Tribunale la loro revoca.

Quando il Collegio sindacale è obbligatorio, la legge sancisce l'applicazione delle regole delle S.p.A., pertanto, i soci possono denunciare al Collegio sindacale i fatti commessi dagli amministratori o da altri soggetti.

Riferimenti

Normativi

Art. 2215 bis c.c.

Art. 2421 c.c.

Art. 2478 c.c.

Giurisprudenza

Cass.civ., sez. I, 20 giugno 2000, n. 8370

Cass.civ., sez. I, 12 ottobre 1994, n. 8332

Tribunale Biella 18 maggio 2005

Tribunale Bari 10 maggio 2004

Comitato Notarile del Triveneto Massima I.H.5

Prassi

Ministero dell'Industria, Circolare 9 gennaio 1997, n. 3407