Il libro giornale è il libro obbligatorio previsto per legge, in particolare dall'art. 2214 codice civile, nel quale l'imprenditore deve registrare sistematicamente, cioè giorno per giorno, le operazioni gestionali dell'impresa.La sua tenuta è prevista anche in forma sezionale, ed è possibile usufruire anche di sistemi meccanografici.Il libro giornale va conservato per 10 anni dalla data dell'ultima registrazione e comunque fino a quando non siano definiti gli eventuali accertamenti e contenziosi del periodo d'imposta.

Inquadramento

L'art. 2216 c.c. prescrive quanto segue: il libro giornale “deve indicare giorno per giorno le operazioni relative all'esercizio dell'impresa…”

Prima di essere posto in uso:

deve essere numerato progressivamente in ogni pagina,

non è soggetto a bollatura né a vidimazione,

la numerazione delle pagine è effettuata direttamente dall'interessato che attribuisce un numero progressivo ad ogni pagina prima dell'uso, senza dover provvedere alla preventiva numerazione per blocchi di pagine,

l'interessato applica il contrassegno di versamento dell'imposta di bollo o indica gli estremi del versamento, indifferentemente sulla prima pagina del registro (o di ciascun blocco di 100 pagine) o sull'ultima pagina.

Soggetti obbligati

I soggetti obbligati alla tenuta sono tutti gli imprenditori commerciali, con esclusione dei soggetti con la qualifica di piccolo imprenditore. In particolare: • imprenditori commerciali individuali; • società di persone; • società cooperative, banche popolari e banche di credito cooperativo; • mutue assicuratrici; • consorzi • società per azioni; • società in accomandita per azioni; • società a responsabilità limitata; • società consortili a responsabilità limitata.

Modalità e termini

Modalità di tenuta

Il libro giornale deve contenere e indicare giorno per giorno le operazioni relative all'esercizio dell'impresa. Non è quindi possibile eseguire registrazioni cumulative per più periodi di tempo. Le norme per la tenuta di una contabilità con il regime ordinario prevedono, inoltre, che non ci debbano essere spazi in bianco, interlinee, trasporti in margine o abrasioni. Sono possibili le cancellature, a condizione che le parole cancellate restino leggibili. Il metodo per effettuare le registrazioni è quello della partita doppia, che accoglie nella sezione DARE le variazioni economiche negative e le variazioni finanziarie positive, mentre nella sezione AVERE accoglie le variazioni economiche positive e le variazioni finanziarie negative. Le variazioni economiche negative identificano dei costi o dei mancati ricavi, viceversa le variazioni economiche positive sono associate a ricavi o minori costi. Le variazioni finanziarie negative sono rappresentate da uscite di cassa, debiti oppure diminuzione di crediti, viceversa le variazioni finanziarie positive identificano entrate di cassa, crediti o minori debiti. Il libro giornale (così come il libro degli inventari) non è più soggetto a bollatura, né a vidimazione (a partire dal 25 ottobre 2001), ma deve essere necessariamente numerato progressivamente in ogni pagina prima di essere messo in uso, con l'indicazionedell'anno di riferimento (ad esempio: pag. 1/2013, 2/2013, ecc.).

Termini e modalità di conservazione

Il libro giornale va conservato per 10 anni dalla data dell'ultima registrazione, e comunque fino a quando non siano definiti gli eventuali accertamenti e contenziosi del periodo d'imposta (art. 22 del D.P.R. n. 600/73). Trascorso tale periodo, pertanto, non è più possibile contestare all'imprenditore la mancanza di tali documenti. L'articolo 7-bis del D.L. 10 giugno 1994 n. 357, convertito dalla legge 8 agosto 1994 n. 489, modificando anche l'articolo 2220 del codice civile, con il nuovo comma 3 ha introdotto alcune semplificazioni in ambito contabile. In particolare, viene stabilito che le scritture e i documenti contabili "possono essere conservati sotto forma di registrazioni su supporti di immagini, sempre che le registrazioni corrispondano ai documenti e possano in ogni momento essere rese leggibili con i mezzi messi a disposizione dal soggetto che utilizza detti supporti". Tale disciplina è stata attuata con il D.M. 23 gennaio 2004, pubblicato sulla G.U. n. 27 del 3 febbraio 2004, stabilendo anche ai fini fiscali, le modalità per l'emissione, la conservazione e la riproduzione delle scritture e dei documenti contabili su supporti informatici, con la conseguente possibilità di distruzione degli archivi cartacei.

Adempimenti per la predisposizione

Sul libro giornale (e anche sul libro degli inventari) tenuti da:

imprenditori commerciali individuali;

società di persone;

società cooperative, banche popolari e banche di credito cooperativo;

mutue assicuratrici;

consorzi;

dovrà essere applicata una marca da bollo da € 32,00 ogni 100 pagine o frazione di 100 pagine, come previsto dall'art. 23 della tariffa allegata al D.P.R. n. 641/1972.

Invece, sul libro giornale (e sul libro degli inventari) tenuti da:

società per azioni;

società in accomandita per azioni;

società a responsabilità limitata;

società consortili a responsabilità limitata.

si deve applicare una marca da bollo da € 16,00 per ogni 100 pagine o frazione di 100 pagine. L'imposta di bollo può essere pagata anche effettuando il versamento con il modello F23, in quanto la risoluzione n. 174/E del 31 ottobre 2001 dell'Agenzia delle Entrate ha reso noto il codice tributo da usare per il pagamento dell'imposta di bollo su libri e registri (458T). Come precisato dalla Circolare 22 ottobre 2001, n. 92, l'imposta di bollo dovuta per la formalità di numerazione va assolta prima che il registro sia posto in uso.

Soppressione obbligo bollatura Con l'entrata in vigore della legge 18 ottobre 2001 n. 383, avvenuta il 25 ottobre 2001, è stato soppresso l'obbligo della bollatura, divenuta conseguentemente facoltativa, di alcuni libri obbligatori. In particolare la normativa ha modificato l'art. 2215 c.c., l'art. 39, comma 1 del D.P.R. 633/1972 (disciplina dell'I.V.A.), l'art. 22 del D.P.R. n. 600/73 (disposizioni in materia di accertamento delle imposte sui redditi) prevedendo quanto segue:

soppressione dell'obbligo di bollatura (divenuta facoltativa) del libro giornale e del libro degli inventari (art. 2215 c.c.);

soppressione dell'obbligo di bollatura (divenuta facoltativa) dei registri IVA (art. 39, comma 1 del D.P.R. 633/1972);

soppressione dell'obbligo di bollatura (divenuta facoltativa) dei registri contabili previsti dal D.P.R. 600/73 (art. 22 c. 1 del D.P.R. n. 600/73);

registro carico e scarico dei rifiuti (art. 36, comma 24 bis c. 1 D.Lgs. 4/2008); in data 13 febbraio 2008 è entrato in vigore il D.Lgs. 16 gennaio 2008 n. 4, il quale ha previsto che i registri di carico e scarico rifiuti devono essere bollati dalla Camera di commercio. In merito si precisa che essi non sono soggetti alla corresponsione della tassa di concessione governativa né all'assolvimento dell'imposta di bollo.

In ogni caso, qualora si decida di procedere alla bollatura, è dovuta la tassa di CC.GG. e l'imposta di bollo. Competente alla bollatura è la Camera di Commercio nella cui provincia è ubicata la sede legale del richiedente, anche se non iscritto nel Registro delle Imprese. Per le imprese plurilocalizzate, è competente l‘ufficio del Registro delle Imprese presso il quale è iscritta la sede principale, e, per la bollatura dei libri relativi alle sedi secondarie, anche l‘ufficio ove è ubicata la sede secondaria. Solo per la bollatura dei formulari per il trasporto dei rifiuti e per la bollatura dei registri di carico/scarico rifiuti è competente anche l‘ufficio del Registro delle Imprese ove è ubicata l'unità locale.

In evidenza: valore probatorio di libri e scritture contabili

La Corte di Cassazione ha stabilito che le scritture contabili, pur se regolarmente tenute, non hanno valore di prova legale a favore dell'imprenditore che le ha redatte, e pertanto esse, se usate come mezzi di prova nei confronti della controparte, sono soggette al libero apprezzamento del giudice, che stabilirà se e in che misura siano attendibili (sentenza n. 105 del 4 gennaio 2011).

Libri sezionali In genere il contenuto del libro giornale può variare a seconda che: 1) non si usino libri sezionali ausiliari, 2) si usino libri sezionali ausiliari.

Nel caso 1) tutte le operazioni relative all'impresa dovranno essere registrate direttamente sul libro giornale rispettando i requisiti prescritti. Tenendo presente che la tenuta della contabilità ordinaria implica l'applicazione della metodologia contabile della partita doppia, di fatto le registrazioni contabili potranno essere effettuate tenendo presente che: - le registrazioni sul libro giornale devono essere effettuate con la data del giorno in cui le operazioni contabilizzate sono avvenute; - attualmente non esiste una disposizione specifica che imponga un ordine sequenziale fisso per le registrazioni da effettuarsi giornalmente sul libro giornale. Ciò significa che all'interno della registrazione giornaliera si potrà eseguire: (i) un ordine basato sulla categoria delle operazioni (vendite, acquisti, ecc.); (ii) un ordine basato sulla numerazione stabilita dal piano dei conti.

Nel caso in cui l'impresa utilizzi libri sezionali ausiliari, questi vengono di solito istituiti in funzione delle tipologie di operazioni più ricorrenti e numerose nell'ambito aziendale.

Di solito si possono avere: - il sezionale dei clienti (giornale delle vendite); - il sezionale dei fornitori (giornale degli acquisti); - il sezionale delle banche; - il sezionale della cassa. Su tali sezionali le operazioni vengono registrate analiticamente e giorno per giorno, dovendo soddisfare le stesse disposizioni di legge descritte sopra, per la tenuta del libro giornale unico; in modo riassuntivo, vale a dire per importi globali, le suddette operazioni saranno poi registrate periodicamente sul libro giornale generale. I libri sezionali possono essere utilizzati anche da imprese divise, che si avvalgono di più succursali o filiali; in tal caso ogni filiale o succursale deve avere un libro giornale sezionale i cui dati confluiscono in un unico libro giornale tenuto presso la sede centrale.

Normativa fiscale

Le disposizioni in materia fiscale sono analoghe a quelle civilistiche, quindi prevedono l'obbligo di tenuta del libro giornale per i soggetti titolari di reddito d'impresa in contabilità ordinaria. Le registrazioni sul libro giornale devono essere effettuate non oltre 60 giorni, indicando la data in cui è stata compiuta l'operazione, e non il giorno in cui la registrazione è eseguita, come disposto dall'art. 22 del D.P.R. n. 600/73. Ciò significa che, data l'integrazione nei sistemi meccanografici tra registrazioni ai fini IVA e ai fini delle imposte sui redditi, la registrazione delle fatture di acquisto (ai fini IVA) dovrà avvenire entro 60 giorni dalla data di acquisto. Si deve fare riferimento alla data effettiva delle singole operazioni compiute per una esatta indicazione del periodo di competenza.

Sistemi meccanografici Anche per il libro giornale, così come per altri libri contabili obbligatori, la tenuta con sistemi meccanografici e informatici è considerata regolare anche quando i dati sono aggiornati entro i 60 giorni dalla loro manifestazione solo su supporto magnetico, senza la relativa trascrizione su carta, a condizione che la mancata trascrizione riguardi esclusivamente l'esercizio per il quale i termini per la presentazione delle relative dichiarazioni non siano scaduti da oltre tre mesi e sia possibile, in qualsiasi momento, anche in sede di controlli o ispezioni, trascrivere su supporti cartacei i dati memorizzati nell'elaboratore, contestualmente alla richiesta avanzata dagli organi competenti e in loro presenza. Di conseguenza, la stampa su carta dei dati deve essere generalmente effettuata entro 3 mesi dalla scadenza dei termini di presentazione della dichiarazione annuale.

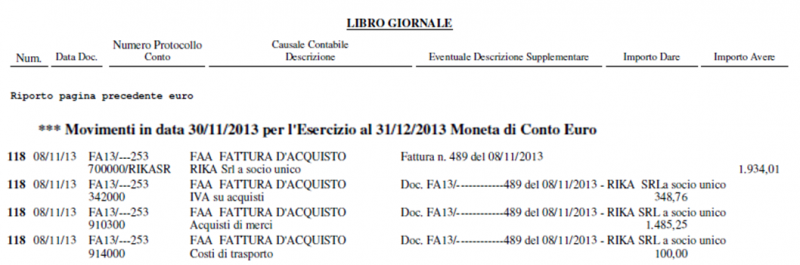

Esempio di registrazione contabile in partita doppia

Acquisto di MERCI: nella sezione DARE vanno inseriti i conti denominati MERCI C/ACQUISTI e IVA A CREDITO, nella sezione AVERE il conto denominato DEBITI V/FORNITORE RIKA.

Esempiodi sezionale libro giornale

30.11.2013

CE B) 6)

CE B) 7)

SP D) V

diversi

Merci c/acquisti

Costi di trasporto

a

Debiti v/Fornitore RIKA

1.485,25

100,00

1.934,01

SP C) II 4-bis

Iva a credito

348,76

Esempiodi sezionale libro giornale

Reati tributari

Il D.Lgs. n. 74/2000, recentemente revisionato dal D.Lgs. n. 158/2015, disciplina i reati tributari e, alcuni di questi riguardano la tenuta delle scritture contabili obbligatorie e, quindi, il libro giornale. L'art. 2 relativo alla dichiarazione fraudolenta mediante fatture o altri documenti per operazioni inesistenti, punisce chi, al fine di evadere le imposte sui redditi e l'IVA, dichiara elementi passivi fittizi. Affinché si consumi il reato, le fatture e i documenti utilizzati devono essere registrati nelle scritture contabili obbligatorie o devono essere tenuti a fine di prova nei confronti dell'Amministrazione.

L'art. 3 rubricato “Dichiarazione fraudolenta mediante altri artifici”, persegue quei soggetti che, tramite l'utilizzo di documenti falsi o di altri mezzi fraudolenti, dichiarano elementi attivi per un ammontare inferiore a quello effettivo e/o elementi passivi fittizi. Affinché si configuri il reato è necessario che i documenti utilizzati siano registrati nelle scritture contabili obbligatorie o siano tenuti a fine di prova nei confronti dell'Amministrazione. Inoltre, sono previste le seguenti soglie di punibilità:

l'imposta evasa è superiore a € 30.000;

l'ammontare complessivo degli elementi attivi sottratti all'imposizione, anche mediante indicazione di elementipassivi fittizi, è superiore al 5% dell'ammontare complessivo degli elementi attivi indicati in dichiarazione, o comunque, è superiore a euro 1.500.000, ovvero qualora l'ammontare complessivo dei crediti e delle ritenute fittizie in diminuzione dell'imposta, è superiore al 5% dell'ammontare dell'imposta medesima o comunque a euro 30.000.

Infine, l'art. 10 punisce colui che, al fine di evadere le imposte sui redditi e l'IVA o di consentire l'evasione a terzi, distrugge od occulta, anche in parte, le scritture contabili o i documenti di cui è obbligatoria la conservazione, in modo da non permettere la ricostruzione dei redditi o del volume di affari.

Riferimenti

Normativi

D.Lgs. 24 settembre 2015, n. 158

D.M. 23 gennaio 2004

Legge 18 ottobre 2001, n. 383

D.Lgs. n. 74/2000

Art. 2214 c.c.

L. 8 agosto 1994, n. 489

Art. 7-bis D.L. 10 giugno 1994 n. 357, convertito dalla legge 8 agosto 1994 n. 489

Art. 2216 c.c.

D.P.R. 26 ottobre 1972, n. 641

D.P.R. 29 settembre 1973, n. 600

Giurisprudenza

Cass. civ., sez. trib., 4 gennaio 2011, n. 105

Cass. civ., sez. trib., 11 febbraio 2009, n. 3305

Cass. civ., sez. trib., 15 gennaio 2007, n. 669

Cass. civ., sez. trib., 14 febbraio 2003, n. 2250

Prassi

Agenzia delle Entrate, Circolare 29 febbraio 2012, n. 5/E

Agenzia delle Entrate, Risoluzione 3 marzo 2010, n. 14/E

Agenzia delle Entrate, Risoluzione 31 ottobre 2001, n. 174/E

Agenzia delle Entrate, Circolare 22 ottobre 2001, n. 92/E