Contratto preliminareFonte: Cod. Civ. Articolo 1351

20 Gennaio 2015

Inquadramento

Con il contratto preliminare, entrambi i contraenti si obbligano a stipulare, entro una certa data ed a determinate condizioni, il contratto definitivo di compravendita. Nascono così, da tale accordo preliminare, seppur concluso privatamente, degli impegni giuridicamente validi e pienamente vincolanti per le parti e, come tali, addirittura eseguibili forzatamente con l'intervento del giudice. Il contratto preliminare, pur inserendosi nella fase delle trattative, si distingue da esse in quanto è un contratto in sé perfetto anche se svolge una funzione preparatoria per il contratto definitivo. Nel caso in cui la parte obbligata a prestare il consenso non adempia, l'altra parte può rivolgersi al giudice oppure chiedere la risoluzione del contratto preliminare.

Nel contratto preliminare le parti interessate sono il promittente (ad esempio, il venditore) e il promissario (ad esempio, il compratore). Per cui, è promittente colui che si obbliga verso terzi mediante una promessa unilaterale, è promissario chi è destinatario di una promessa unilaterale. Un esempio può essere rappresentato, nel caso di vendita di un immobile, dalla società costruttrice e dalla persona fisica acquirente. Termine per la stipula del contratto definitivo

La fissazione del termine per stipulare il contratto definitivo non è considerata un requisito essenziale del preliminare e la sua mancanza non determina l'invalidità del contratto preliminare. Valgono, infatti, le disposizioni dell'art. 1183 c.c. che afferma che, per la natura o il modo o il luogo di esecuzione della prestazione, se le parti non hanno previsto un termine, questo viene stabilito dal giudice. In sostanza, si ricorre al contratto preliminare quando:

A tale riguardo, la sentenza n. 14463/2011 della Corte di Cassazione ha stabilito che, a norma degli artt. 2934, 2935 e 2946 c.c. (in materia di prescrizione), l'inattività delle parti, protrattasi per oltre dieci anni da quando il diritto alla stipulazione del contratto definitivo poteva essere fatto valere, ha portato all'estinzione del diritto medesimo per prescrizione. Se una delle parti non è più disposta a stipulare il contratto definitivo, l'altra parte può ricorrere alla:

Nel primo caso, il Codice dispone che “se colui che è obbligato a concludere un contratto non adempie l'obbligazione, l'altra parte, qualora sia possibile e non sia escluso dal titolo, può ottenere una sentenza che produca gli effetti del contratto non concluso”.

Nel secondo caso, la norma stabilisce che “nei contratti con prestazioni corrispettive, quando uno dei contraenti non adempie le sue obbligazioni, l'altro può chiedere (l'adempimento o) la risoluzione del contratto, salvo, in ogni caso, il risarcimento del danno. La risoluzione può essere pretesa anche quando il giudizio è stato promosso per ottenere l'adempimento, ma non può più chiedersi l'adempimento quando è stata chiesta la risoluzione. Dalla data della domanda di risoluzione l'inadempiente non può più adempiere la propria obbligazione”.

L'art. 1351 c.c. stabilisce che il contratto preliminare è nullo se non è fatto nella stessa forma che la legge prescrive per il contratto definitivo.

Con la sentenza n. 3980/1981, la Corte di Cassazione ha affermato che la necessità che il contratto preliminare rivesta la medesima forma prescritta per quello definitivo concerne soltanto il caso in cui una determinata forma sia stabilita dalla legge, e non pure quello in cui essa sia stata prevista dalle parti per un contratto per il quale la legge nulla dispone; con la conseguenza che, operando in tale ipotesi il principio della libertà di forme, è valido il preliminare di mutuo stipulato oralmente, ancorché le parti abbiano previsto per il contratto definitivo l'atto pubblico. Registrazione e trascrizione dei contratti preliminari

La trascrizione dei contratti preliminari è stata resa possibile con la legge 28 febbraio 1997, n. 30, a condizione che essi risultino da atto pubblico o scrittura privata autenticata.

Il luogo di conservazione dei contratti, quindi anche di quelli preliminari, è la conservatoria dei registri immobiliari, mentre il luogo di registrazione è presso l'Agenzia delle Entrate.

La registrazione degli atti che vi sono soggetti in termine fisso deve essere richiesta entro 20 giorni dalla data dell'atto, se formato in Italia, entro 60 giorni, se formato all'estero. Se il contratto preliminare è redatto da un notaio, sarà compito di quest'ultimo registrare il contratto entro 30 giorni dalla stipula.

Il Codice Civile (art. 2645-bis) dispone che la trascrizione ha una funzione essenziale per la tutela dell'acquirente, in ragione dell'opponibilità erga omnes, ponendolo al riparo da ogni vicenda pregiudizievole che colpisca il bene in oggetto nel lasso di tempo tra contratto preliminare e contratto definitivo.

Infatti, egli diventa un creditore privilegiato (e non un semplice creditore chirografario) in sede di fallimento, per cui risulta molto più agevole recuperare in tutto o in parte le somme versate, come ad esempio una caparra confirmatoria versata a garanzia dell'adempimento (o come penale in caso di recesso ingiustificato).

Relativamente a casi pratici, l'occultamento da parte del titolare di un'agenzia immobiliare di contratti preliminari di compravendita relativi ad unità immobiliari in ordine alle quali il prezzo effettivamente corrisposto era stato poi ridotto nei successivi rogiti, integra il reato di occultamento o distruzione totale o parziale ai fini dell'evasione delle imposte (Corte di Cassazione, sentenza n. 1377 del 17 gennaio 2012). Credito per mancata esecuzione di contratti preliminari

Nel caso di mancata esecuzione del contratto preliminare trascritto, i crediti del promissario acquirente che ne conseguono hanno privilegio speciale sul bene immobile oggetto del contratto preliminare, sempre che gli effetti della trascrizione non siano cessati al momento della risoluzione del contratto risultante da atto avente data certa, ovvero al momento della domanda giudiziale di risoluzione del contratto o di condanna al pagamento, ovvero al momento della trascrizione del pignoramento o al momento dell'intervento nella esecuzione promossa da terzi (art. 2775-bis c.c.). Ipoteca sul bene oggetto di contratto preliminare

L'ipoteca iscritta su edificio o complesso condominiale (anche da costruire o in corso di costruzione) a garanzia di finanziamento dell'intervento edilizio prevale sulla trascrizione anteriore dei contratti preliminari, ma limitatamente alla quota di debito derivante dal suddetto finanziamento che il promissario acquirente si sia accollata con il contratto preliminare (o con altro atto successivo). Se l'accollo risulta da atto successivo, questo è annotato in margine alla trascrizione del contratto preliminare (art. 2825-bis c.c.).

Aspetti di natura fiscale

L'art. 10 della Tariffa del D.P.R. n. 131/1986 è dedicato ai contratti preliminari di ogni specie, per la cui registrazione presso l'Agenzia delle Entrate prevede l'imposta di registro:

Negli ultimi due casi, l'imposta pagata è imputata all'imposta principale dovuta per la registrazione del contratto definitivo.

Inoltre, al contratto che si registra bisogna applicare una marca da bollo da € 16,00 per ogni 100 righe di testo scritte (4 pagine da 25 righe), una marca da bollo da 1€ per ogni allegato in formato A4 con immagini, foto o documenti, o da € 16,00 se si tratta di fogli scritti (ad esempio un regolamento di condominio), mentre per gli allegati in formato A3 si applica una marca da bollo da 1,50€. Tutte le marche da bollo devono avere una data uguale o precedente a quella della sottoscrizione del contratto.

Infine, si dovranno aggiungere € 3,72 come tributi speciali per ogni copia del contratto che verrà restituita dall'Agenzia delle Entrate (cioè, se presentiamo alla registrazione 3 copie, una sarà trattenuta a deposito e due saranno restituite alle parti, quindi, in questo caso, 3,72€ x 2 copie).

In caso di omessa o tardiva registrazione, a seguito del D.Lgs. n. 158/2015 (entrato in vigore il 1° gennaio 2016, per effetto della Legge di Stabilità 2016), bisogna distinguere due casi:

Si ricorda che, anche per l'imposta di registro, è possibile ricorrere all'istituto del ravvedimento operoso; pertanto, l'entità delle suddette sanzioni potrebbe variare a seconda di quando avviene la regolarizzazione.

Da ultimo si fa presente che la Dre Lazio (nota prot. N. 37916/2016) equipara, ai fini fiscali, un preliminare di vendita immobiliare con esecuzione anticipata delle prestazioni ad un mutuo. In particolare, la Dre giunge alle seguenti conclusioni:

Rimborso imposta di registro

La Circolare dell'Agenzia delle Entrate n. 18/E del 29 maggio 2013 fornisce precisazioni in merito all'imposta di registro proporzionale corrisposta per la caparra confirmatoria o per gli acconti di prezzo. Se essa risulta superiore all'imposta di registro dovuta per il contratto definitivo, spetta il rimborso della maggiore imposta proporzionale versata alla registrazione del preliminare. Tale rimborso deve essere richiesto, a pena di decadenza, entro tre anni dal giorno del pagamento o, se posteriore, da quello in cui è sorto il diritto alla restituzione (a norma dell'art. 77 TUR).

Il termine triennale di rimborso decorre dalla data di registrazione del contratto definitivo perché è in quella sede che può essere scomputata l'imposta versata per il preliminare.

La Circolare presenta una tabella riassuntiva delle varie combinazioni che possono presentarsi nella registrazione dei preliminari di immobili (la posizione creditoria può verificarsi, ad esempio, nel caso in cui nel preliminare sia prevista la caparra confirmatoria, soggetta a imposta di registro, mentre l'atto definitivo è soggetto a IVA); da essa emergono particolarmente i seguenti aspetti:

Inoltre, se è vero che al perfezionamento del contratto definitivo sia la caparra confirmatoria che gli acconti sono imputati alla prestazione dovuta, affinché la somma data a titolo di caparra possa rilevare, oltre che per la propria tipica funzione risarcitoria e di garanzia dell'eventuale danno da inadempimento, anche quale anticipazione del corrispettivo pattuito - e, come tale, essere attratta nel trattamento fiscale di quest'ultima, scontando l'IVA al momento del pagamento, se l'operazione è soggetta a quest'ultimo tributo - è necessario che le parti attribuiscano espressamente a detta somma anche la funzione di anticipazione del corrispettivo.

Trattamento contabile

Pagamento imposta di registro contratto preliminare:

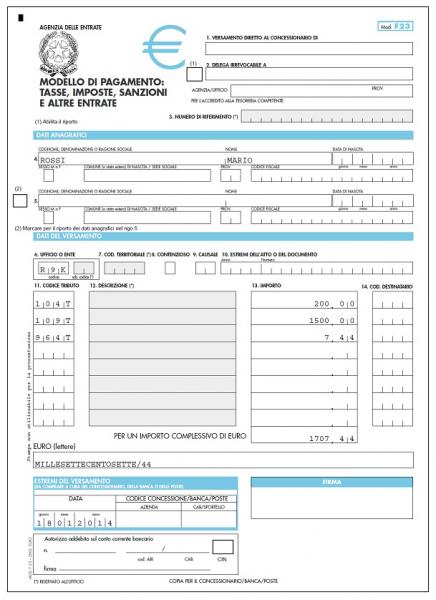

Esempio di modello di pagamento F23 per il versamento dell'imposta di registro:

Riferimenti

Normativi

Giurisprudenza

Prassi

Potrebbe interessarti |

Crisi d'impresa

IlFallimentarista

Crisi d'impresa

IlFallimentarista