Società cooperativeFonte: Cod. Civ. Articolo 2513

14 Marzo 2016

Inquadramento

La società cooperativa è una forma di impresa collettiva tutelata dall'articolo 43 della Costituzione italiana e attualmente disciplinata dagli articoli 2511 e seguenti del Codice civile, come modificati e aggiornati dal D.Lgs. n. 6/2003. In assenza di norme specifiche alle cooperative si applicano le norme delle società per azioni, qualora compatibili. La società cooperativa è inoltre regolamentata da leggi e provvedimenti legislativi emanati specificatamente per la cooperazione. Elemento caratterizzante la società cooperativa, definita dagli articoli 2512 e 2513, c.c., è la prevalenza dello scambio mutualistico nello svolgimento dell'attività intesa come:

La mutualità rileva nelle modalità di svolgimento dell'attività della società e consiste nella capacità della società di offrire ai propri soci condizioni di lavoro migliori ai propri soci, ovvero prodotti e servizi anch'essi a condizioni migliori rispetto a quelle di mercato. Principali elementi caratterizzanti la società cooperativa:

Per le cooperative a mutualità prevalente:

Alle cooperative a mutualità prevalente sono riservate delle agevolazioni fiscali. Tali disposizioni sono in continua evoluzione e, in generale, sono finalizzate al rispetto del principio costituzionale di promozione della cooperazione, pur con le limitazioni tese ad evitare abusi delle agevolazioni ed effetti discorsivi del mercato. In base alla modalità di svolgimento dell'attività produttiva ed alle specialità legislative, le cooperative sono classificate nelle seguenti principali tipologie:

Le società cooperative sono soggette ai controlli previsti dall'articolo 2545-quaterdecies del Codice civile e regolamentati dal D.Lgs. 2 agosto 2002 n. 220. Nel panorama delle imprese collettive previste dal Legislatore si inseriscono le società cooperative disciplinate dal Codice civile al Titolo VI dagli articoli 2511 e seguenti oltre che ad una legislazione speciale corposa. Il Codice civile all'articolo 2511 definisce la società cooperativa come società a capitale variabile a scopo mutualistico iscritte presso l'albo delle società cooperative. La definizione che ne deriva è sicuramente non esaustiva e non potrebbe essere altrimenti, date le particolarità delle società cooperative rispetto alle altre forme di imprese collettive, desumibili dagli articoli seguenti del codice e dalla normativa speciale anche di carattere fiscale.

Uno degli elementi caratterizzanti le società cooperative sta nel carattere mutualistico. Si inserisce nel contesto economico delle imprese e delle società commerciali, una tipologia di impresa il cui fine non è quello di ottenere e dividere i profitti in conformità dell'articolo 2247 del Codice civile, bensì di soddisfare principalmente i bisogni mediante lo svolgimento di un'attività economica.

Lo scopo mutualistico della società cooperativa può essere individuato nella capacità di garantire ai soci dei benefici; tra questi, ad esempio, acquisire beni o ricevere servizi a condizioni più favorevoli rispetto al mercato ovvero di garantire ai soci lavoratori condizioni di lavoro migliori rispetto a quanto potrebbero ottenere in una società non cooperativa, siano essi vantaggi economici o di stabilità del lavoro. L'oggetto dell'attività non è, quindi, difforme da qualsiasi altra società, ma il risultato, il profitto, che ne scaturisce ha un significato economico non solo diretto, ma soprattutto di soddisfazione indiretta per il socio che partecipa all'attività sociale. Sulla capacità o meno della cooperativa di perseguire lo scopo mutualistico si basa la distinzione tra cooperative a mutualità prevalente e le altre per le quali, lo scambio mutualistico, seppur presente non raggiunge i parametri della prevalenza. Il Codice civile agli artt. 2512 e 2513 fornisce le modalità per verificare se la cooperativa si definisce a mutualità prevalente, in base ad un sistema di calcolo che si basa sui dati di bilancio. I requisiti previsti dall'art. 2513 del Codice civile possono essere così riportati in base alle principali classificazioni delle cooperative:

Cooperative di consumo

A1.Verso soci

------------- x 100 > 50% A1.Totale

Cooperative di lavoro

B9 + B7 costo del lavoro relativo ai soci

---------------------------------------------------- x 100 > 50% B9 + B7 costo del lavoro complessivo

Cooperative di conferimento di servizi

B7 costo dei servizi conferiti dai soci

---------------------------------------------------- x 100 > 50% B7 costo complessivo

Cooperative di conferimento di beni e prodotti

B6 costo dei servizi conferiti dai soci

---------------------------------------------------- x 100 > 50% B6 costo complessivo

Cooperative miste

A1+B6+B7+B9 riferito ai soci

---------------------------------------------------- x 100 > 50% A1+B6+B7+B9 totale

Cooperative agricole

Quantità dei prodotti conferiti dai soci

---------------------------------------------------- x 100 > 50% Quantità totale dei prodotti acquisiti

OPPURE Valore dei prodotti conferiti dai soci

---------------------------------------------------- x 100 > 50% Valore totale dei prodotti acquisiti

Sono escluse dal rispetto dei requisiti previsti dall'articolo 2513 le cooperative sociali che sono considerate a mutualità prevalente di diritto a patto che rispettino le norme di cui alla Legge 8 novembre 1991 n. 381 (art. 111-septies disposizioni di attuazione del cod. civ.).

Il Legislatore ha inoltre previsto alcuni requisiti necessari affinchè la cooperativa possono definirsi a mutualità prevalente. L'art. 2514 del Codice civile, riprendendo le disposizioni della Legge n. 1577/1947, “legge Basevi”, prevede che le cooperative a mutualità prevalente devono prevedere nel proprio Statuto alcune clausole che incidono sui rapporti patrimoniali che intercorrono tra la cooperativa da una parte e i soci e i titolari degli strumenti finanziari dall'altra. L'obiettivo come già riportato è quello di di limitare la remunerazione del capitale rispetto alla remunerazione alla partecipazione dei soci allo scopo mutualistico. I limiti posti dall'art. 2514 sono i seguenti:

Inoltre lo stesso articolo prevede che:

Tabella di riepilogo per la mutualità prevalente

Altro requisito essenziale per usufruire delle agevolazioni fiscali destinati alle società cooperative è l'iscrizione all'Albo delle società cooperative previsto dal D.M. 23.06.2004 che prevede due sezioni. La prima riservata alle cooperative a mutualità prevalente e la seconda per le cooperative diverse dalle precedenti. Riprendendo il decreto citato, la Circolare del Mise del 06.12.2004 ha inoltre previsto che con l'iscrizione la cooperativa indichi la natura dell'attività svolta distinguendo in:

Il bilancio straordinario così redatto serve pertanto per individuare il valore dell'attivo patrimoniale che sarà imputato a riserva indivisibile, che sarà devoluta ai fondi mutualistici previsti dalla Legge n. 59/1992.

Per la redazione del bilancio di una società cooperativa si fa riferimento agli articoli 2423 e seguenti del Codice civile. Il rinvio è previsto dall'articolo 2519 del c.c. che prevede l'applicazione delle norme delle società per azioni, sempre che tali norme siano compatibili. Alcuni elementi caratterizzanti la natura mutualistica della cooperativa sono segnalati soprattutto attraverso le relazioni che accompagnano il bilancio redatte dall'organo amministrativo e dal collegio sindacale. In particolare, ai sensi dell'articolo 2513, c.c., spetta agli amministratori ed ai sindaci documentare nella Nota integrativa la condizione di prevalenza della cooperativa rispetto ai parametri sopra citati. L'attività che gli organi sociali sono chiamati a svolgere non si esaurisce solo con il mero calcolo matematico previsto dall'articolo 2513 del Codice civile. L'art. 2545, riprendendo quanto prescritto dalla Legge n. 59/1992 prevede che gli organi sociali relazionino sul carattere mutualistico della cooperativa entrando nel merito dei criteri seguiti nella gestione sociale per il raggiungimento degli scopi statutari.

Tabella contenuto delle Relazioni degli amministratori e sindaci

La relazione di cui all'articolo 2513, c.c., rappresenta un calcolo matematico - contabile dei rapporti su determinati valori del bilancio. Le relazioni previste dall'articolo 2545 c.c. e dalla Legge n. 59/1992 per gli amministratori e i sindaci sono al contrario degli elaborati con gli organi sociali si relazionano sui criteri che hanno consentito il perseguimento e il raggiungimento degli scopi mutualistici previsti dallo Statuto.

In evidenza: organo amministrativo e L. n. 205/2017 A partire dal 1 gennaio 2018 sono entrate in vigore alcune modifiche che hanno interessato gli articoli del codice civile che regolano il sistema di amministrazione delle cooperative. L'obbiettivo è quello di arginare il fenomeno delle false cooperative, dove un solo soggetto avrebbe potuto ottenere una posizione dominante tale da amministrare da solo e a tempo indeterminato un ente cooperativo. La prima modifica riguarda la composizione dell'organo amministrativo. Il secondo comma dell'art. 2542 prevede che “L'amministrazione della società è affidata ad un organo collegiale formato da almeno tre soggetti” escludendo pertanto l'amministratore unico come forma di governance per l'ente cooperativo. Sempre il secondo comma dell'art. 2542 ha previsto che “Alle cooperative di cui all'art. 2519, secondo comma, si applica la disposizione prevista dall'art. 2383, c. 2. “ Con tale riformulazione dell'art. 2542, anche per le cooperative di piccole dimensioni, che fanno riferimento alla disciplina delle società a responsabilità limitata, si applica il riferimento triennale di durata dell'organo amministrativo, escludendo quindi la durata a tempo indeterminato dell'organo amministrativo. Le cooperative dovranno pertanto verificare la correttezza dello statuto ovvero provvedere a modificarlo, così come richiesto anche nelle istruzioni operative fornite dal MISE ai revisori di cui al D.Lgs. n. 220/2002.

Tabella delle novità 2018 per l'organo amministrativo

Gli amministratori dovranno, quindi, relazionare, ad esempio:

La costituzione della cooperativa

Il numero dei soci e la forma giuridica Ai fini della costituzione della cooperativa l'art. 2522 del Codice civile prevede un numero minimo di nove soci che possono essere sia persone fisiche che giuridiche. Al co. 2 dello stesso art. è comunque prevista una deroga in quanto la cooperativa può essere costituita con un numero di tre soci qualora siano tutti persone fisiche, escludendo quindi in questa “piccola società cooperativa” la presenza di altri enti e società. In questo caso, la società cooperativa deve essere costituita sotto forma di società a responsabilità limitata. Tranne questo caso è possibile che la cooperativa sia costituita in forma di società a responsabilità limitata o anche in forma di società per azioni. Alcune leggi speciali prevedono, inoltre, una numerosità di soci differente in base alle caratteristiche della società e agli adempimenti amministrativi richiesti. L'art. 2519 del c.c. prevede un limite massimo per l'applicazione delle norme sulla società a responsabilità limitata. Lo statuto della cooperativa può infatti prevedere, in base alla norma citata, il rinvio alle norme previste per la S.r.l. solo nel caso la cooperativa abbia meno di venti soci o con un attivo dello stato patrimoniale inferiore al milione di euro, limitando quindi la forma di cooperativa a responsabilità limitata alle cooperative di non grandi dimensioni. La seguente tabella presenta un riepilogo della forma societaria adottabile in base alle previsioni degli art. 2522 e 2519 del Codice civile.

Le categorie dei soci e il principio della “porta aperta” I soci della cooperativa possono essere classificati in:

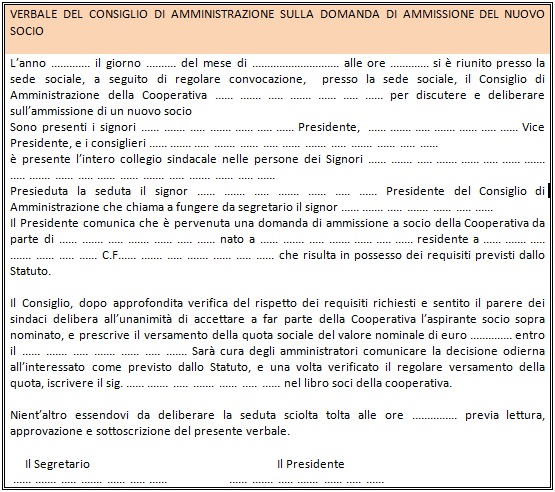

La cooperativa si caratterizza per l'aspetto soggettivo dei soci rispetto alle altre tipologie di società. Così si evince dalle norme del Codice civile o di leggi speciali che disciplinano il rapporto tra soci e società, favorendo il principio della cooperativa come ente aperto all'ingresso di nuovi soci, compatibilmente con i requisiti previsti dalla legge e dallo Statuto. Lo Statuto, infatti, deve stabilire i requisiti per l'ammissione di nuovi soci e sulla procedura da seguire per l'ammissione degli stessi, con criteri comunque che non siano discriminatori e non conformi allo scopo e all'attività svolta dalla cooperativa.

Da qui il principio della cd. “porta aperta” sancita dall'articolo 2528 del c.c. che stabilisce comunque la procedura di massima che deve essere seguita dall'organo amministrativo per l'ammissione di un nuovo socio ed i diritti di tale soggetto in caso di rigetto della richiesta.

La variabilità del capitale sociale A sostegno della volontà del Legislatore di consentire l'ingresso di nuovi soci nella cooperativa, o meglio la mobilità degli stessi, l'art. 2524 del c.c. prevede che l'importo del capitale sociale non sia di ammontare prestabilito. Infatti, non è previsto un capitale minimo di costituzione, bensì solo le quote minime e massime che ciascun socio può sottoscrivere. Il capitale sociale è quindi dato dalla somma delle sottoscrizioni di capitale. Per tale previsione, l'eventuale ingresso o l'uscita di un socio, pur determinando una variazione del capitale sociale non comporta alcuna variazione dello statuto societario, in quanto non è determinato nella carta statutaria.

Sono molte le particolarità dell'impresa cooperativa rispetto alle altre società commerciali, non solo in fase costituente, ma anche durante tutta la vita della cooperativa e anche al momento dello scioglimento. Le peculiarità sono comunque sempre indirizzate ad evidenziare l'importanza della partecipazione alla vita sociale del socio cooperatore ed alla partecipazione dei soci cooperatori ai benefici scaturiscono dalla gestione mutualistica dell'attività. Di seguito si riportano gli elementi tipici che caratterizzano il funzionamento della società cooperativa nel'ottica della mutualità di cui sopra si è detto.

Il funzionamento dell'assemblea - “il principio una testa un voto” L'importanza della partecipazione del socio cooperatore rispetto agli aspetti del capitale è sottolineato dalla discontinuità, rispetto alle altre tipologie di società, del collegare il potere decisionale del socio alla partecipazione al capitale della società. Nelle società cooperative vige infatti il principio “una testa – un voto” per il quale ciascun socio cooperatore può esercitare in assemblea un solo voto, indipendentemente dal numero delle azioni o dal valore della quota posseduta. Tale principio, pur derogabile dall'atto costitutivo in determinati casi (art. 2538, c.c.), sottolinea l'importanza della partecipazione alla vita sociale creando degli equilibri non basati sul sistema del capitale, bensì sulla partecipazione e condivisione degli obiettivi e sulle modalità per raggiungerli.

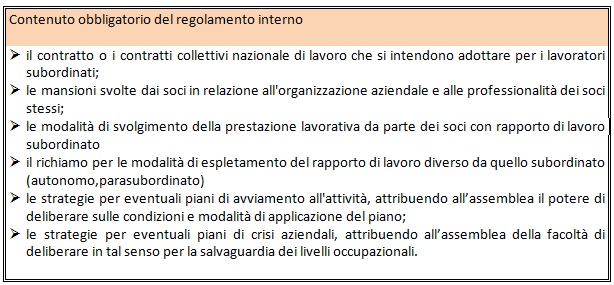

Il regolamento interno Ciascuna cooperativa deve dotarsi di un regolamento interno redatto ai sensi dell'art. 6 della Legge 3 aprile 2001, n. 142 che disciplina i rapporti di lavoro all'interno dell'ente. Tale regolamento assume importanza determinante nella gestione del rapporto di lavoro soprattutto nella previsione che la cooperativa voglia adottare rapporti di lavoro con i soci cooperatori differenti da quelli di lavoro dipendente come confermato dalla Circolare del Ministero del Lavoro dell'8 marzo 2004, n. 10. Il regolamento interno va applicato alle cooperative di produzione - lavoro, alle cooperative agricole e della piccola pesca e alle cooperative sociali di tipo A) e B) comprendendo, quindi, tutte le cooperative che perseguono lo scopo mutualistico rivolto al sociale e gli enti che nell'esercizio della propria attività utilizzano prestazioni lavorative da parte dei soci. Il regolamento viene redatto dall'organo amministrativo della cooperativa ed approvato dall'assemblea dei soci.

L'assemblea, in caso di crisi aziendale, delibera sugli eventuali apporti finanziari da parte dei singoli soci, o sulla sospensione del diritto alla ripartizione degli utili e la sospensione dei trattamenti economici integrativi.

Il regolamento, nell'ambito delle disposizioni di legge, può prevedere altre clausole atte a rendere il rapporto sociale con il socio lavoratore certo e chiaro.

I ristorni

La definizione di ristorno è stata riformulata in diverse modalità dalla dottrina, dalla prassi e dalla giurisprudenza nelle occasioni di intervento in tale importante istituto del sistema cooperative. L'attuale previsione normativa sui ristorni è stata aggiornata dalla Legge 3 ottobre 2001 n. 366 “Delega al Governo per la riforma del diritto societario” che in tema di riforma delle società cooperative riconosce tra i principi basilari, il diritto dei soci cooperatori all'ottenimento dei ristorni, riservando i più ampi spazi possibili all'autonomia statutaria. La Legge 3 aprile 2001, n. 142 all'art. 3, co. 2, lett. b), assimila i ristorni ai trattamenti economici destinati ai soci cooperatori prevedendo che:

Possono essere erogati con le seguenti modalità:

Sebbene si possa riscontrare una certa unanimità sul concetto di ristorno in funzione delle caratteristiche di mutualità della cooperativa, differenti sono le interpretazioni di ordine contabile sulla natura dell'istituto che variano dalla rilevazione del ristorno come maggior costo o minor ricavo dell'esercizio, ovvero come parti dell'utile dell'esercizio ripartite tra i soci.

Tale differenziazione si rinviene inoltre nella specifica normativa e prassi fiscale dei ristorni, che vengono identificati alcune volte quali voci di conto economico rilevanti per la cooperative, e altre quali risultati economici della cooperativa distribuiti ai soci in base al rapporto mutualistico.

Ristorno come componente dell'utile

I ristorni saranno assoggettati al trattamento fiscale in base alla tipologia del rapporto mutualistico. Saranno quindi assoggettati a ritenuta fiscale i ristorni erogati ai soci lavoratori, mentre non è previsto l'assoggettamento alle disposizioni contributive ai sensi dell'art. 4, Legge n. 142/2001.

Diversamente, è assoggettato ad IVA il ristorno per i soci lavoratori autonomi o imprenditori, al momento della ricezione della fattura.

Nel caso in cui la delibera assembleare assegni il ristorno con aumento del capitale sociale, la scrittura contabile sarà la seguente:

Ristorno come componenti del conto economico

Tale metodo è previsto dalla “raccomandazione in tema di ristorni delle società cooperative” emanata dalla Commissione Cooperative del Consiglio Nazionale dei Dottori Commercialisti del giugno 2003 e successivamente integrata nel 2006. Tale documento analizza diverse normative e prassi amministrative evidenziando che queste identificano una natura di costo o di minor ricavo alle somme corrisposte (o stornate) ai soci a titolo di ristorno. In particolare, evidenziano che la Legge n. 142/2001, all'art. 3, parla di trattamenti economici ulteriori in capo al socio erogati a titolo di maggiorazione retributiva. La stessa interpretazione è stata esposta anche nelle raccomandazioni dell'attività di controllo del collegio sindacale delle società cooperative della Commissione Cooperative del Consiglio Nazionale dei Dottori commercialisti.

Differenze tra i due metodi

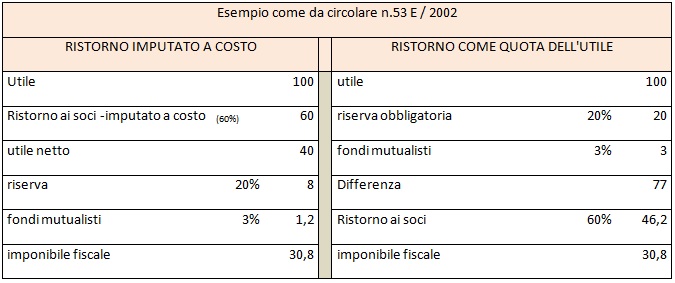

Nell'esempio la percentuale dell'utile che deriva dallo scambio mutualistico è pari al 60%. Il residuo 40% deriva dall'attività svolta dalla cooperativa con i non soci. L'esempio, inoltre, pur esponendo la neutralità fiscale dei due metodi, evidenzia una serie di differenze relativamente agli altri fattori:

L'applicazione del ristorno come quota di utili comporta un minor valore di utile distribuibile ai soci a titolo di ristorno, a favore di un maggiore autofinanziamento della cooperativa per il maggior importo dell'accantonamento a riserva obbligatoria.

Il metodo della determinazione del ristorno come quota dell'utile presenta un valore del risultato dell'esercizio maggiore rispetto al metodo del conto economico. Tale maggiore risultato rappresenta l'effettiva redditività del processo produttivo aziendale. L'applicazione del metodo del conto economico rettifica a posteriori, in base alla delibera assembleare, la composizione delle voci del conto economico che determinano il risultato dell'esercizio.

In caso di applicazione degli studi di settore si riscontra una sostanziale differenza tra l'applicazione della determinazione del ristorno come quota di utile o come componente economico.

A seconda del criterio adottato si potrebbero conseguire dei risultati differenti sul calcolo dei requisiti della mutualità prevalente della cooperativa.

La ripartizione degli utili

Seppur limitata, la distribuzione degli utili è presente nelle società cooperative. Il primo limite che si pone alla distribuzione dell'utile è relativo all'elevato accantonamento a riserva legale che deve essere operato al 30% indipendentemente dal valore raggiunto dalla riserva. Inoltre, devono essere accantonati utili da destinare ai fondi mutualistici per la promozione e lo sviluppo della cooperazione, attualmente nella misura del 3%. Il secondo limite che in base all'articolo 2514, c.c. deve essere previsto nello Statuto della cooperativa tra i requisiti delle cooperative a mutualità prevalente, limita la distribuzione degli utili ad un importo rapportato all'interesse previsto per i buoni postali fruttiferi. Le limitazioni previste per le società a mutualità prevalente sono rapportate alle agevolazioni fiscali concesse a tale tipologia di società. Tale limitazione alla distribuzione degli utili permane anche successivamente all'esercizio di riferimento, date le previsioni di divieto della distribuzione delle riserve e della previsione della devoluzione del patrimonio ai fondi mutualistici della promozione e allo sviluppo della cooperazione al momento dello scioglimento o in caso di trasformazione dell'ente mutualistico in ente non mutualistico. La distribuzione degli utili delle società cooperative non a mutualità prevalente viene invece regolamentata dall'art. 2545–quinquies del c.c. che lascia all'autonomia statutaria le decisioni sulle modalità e la percentuale massima di distribuzione dei dividendi. Il limite per la distribuzione degli utili e delle riserve divisibili, è che il rapporto tra patrimonio netto e l'indebitamento complessivo della società deve essere superiore al 25%. Tale limitazione non si applica ai possessori degli strumenti finanziari.

La revisione delle cooperative Oltre alle agevolazioni le cooperative sono assoggettate ad un sistema di controllo esterno non presente per tutte le altre tipologie di società. La revisione e le ispezioni previste e riformulate dal D.Lgs. n. 220/2002 sono alla base della vigilanza delle società cooperative esercitata dal Ministero delle Attività Produttive. La revisione è affidata alle associazioni di rappresentanza, assistenza e tutela, disciplinate dallo stesso decreto, per le società cooperative proprie aderenti. L'attività revisionale si concretizza nella redazione di un verbale di revisione redatto da un revisore del ministero competente ovvero da altro soggetto da esso autorizzato. Gli elementi essenziali che emergono dall'attività revisionale sono i seguenti:

La revisione si svolge con cadenza biennale tranne quanto previsto per le cooperative sociali ed edilizie di abitazione ed i loro consorzi, soggetti alla revisione annuale; si conclude con un giudizio formulato dal revisore e dalla proposta dei provvedimenti da adottare per la cooperativa. La pagina conclusiva del verbale di revisione si presenta, infatti, con queste informazioni richieste:

CONCLUSIONI

55 - Giudizio Conclusivo del Revisore ed eventuali altre notizie, anche in ordine a segnalazioni ed esposti in relazione ai quali gli stessi debbano in particolare riferire:

_______________________________ _______________________________ _______________________________ _______________________________ _______________________________ _______________________________ _______________________________ _______________________________ _______________________________ _______________________________

56 - Eventuali suggerimenti e consigli per migliorare la gestione, il livello di democrazia interna, al fine di promuovere la reale partecipazione dei soci alla vita sociale: _______________________________ _______________________________ _______________________________ _______________________________ _______________________________ _______________________________ _______________________________ _______________________________ _______________________________ _______________________________ _______________________________ _______________________________ _______________________________ _______________________________ _______________________________ _______________________________

57 - Irregolarità non sanabili contestate al legale rappresentante: _______________________________ _______________________________ _______________________________ _______________________________ _______________________________ _______________________________ _______________________________ _______________________________ _______________________________ _______________________________ _______________________________ _______________________________

58 - Irregolarità sanabili per le quali deve essere irrogata la diffida: _______________________________ _______________________________ _______________________________ _______________________________ _______________________________ _______________________________ _______________________________ _______________________________ _______________________________ _______________________________ _______________________________ _______________________________

Dal giudizio emesso e dalle irregolarità riscontrate scaturisce la proposta che il revisore formula su eventuali provvedimenti. Si possono quindi presentare i seguenti casi:

Gli aspetti fiscali delle cooperative

Le società cooperative sono assoggettate ad IRES come le altre società di capitali ai sensi del T.U.I.R. Si differenziano però rispetto alle altre tipologie di società in quanto la normativa fiscale prevede un regime fiscale vantaggioso nella determinazione dell'imponibile e incidendo sulla deducibilità di alcuni valori. Tale regime di vantaggio è stato anche oggetto di verifica relativamente al divieto previsto dalla normativa europea sugli aiuti di stato. Un recente pronunciamento del giudice europeo non ha evidenziato che possa direttamente qualificarsi come aiuto di stato il regime fiscale agevolato previsto per le società cooperative. La normativa fiscale prevista per le società cooperative è stata modificata dal D.L. del 13 agosto 2011 n. 138 (c.d. manovra di Ferragosto) convertito dalla Legge 14 settembre 2011 n. 148, che ha modificato l'attuale quadro normativo intervenendo sulle percentuali di imponibilità già previste dalla legge n. 311/2004 e integrato dalla Legge 6 agosto 2008, n. 133. Tali norme mirano ad attenuare le agevolazioni che il sistema normativo italiano aveva predisposto per le società cooperative ed in particolare per le cooperative che rispettano il requisito della mutualità prevalente. Vengono attenuati così le disposizioni agevolative previste dal D.P.R. n. 601/1973 che disciplina le agevolazioni per le singole categorie di cooperative, così come le agevolazioni previste dalla Legge n. 904/1977 (legge Pandolfi) sulla non imponibilità delle somme destinate a riserva indivisibile. La disposizione del 2011 che è entrata in vigore dall'esercizio 2012, incrementa quindi la quota di utili che andrà assoggettata a tassazione che passa dal 30% prevista dalla Legge n. 311/2004 al 40% attuale. Per le cooperative di consumo, la percentuale del 55% della quota di utili che andrà assoggettata a tassazione, prevista dalla Legge n. 133/2008, risulta innalzata al 65%. A questo incremento il D.L. n. 138/2011 ha previsto che una quota del 10% dell'utile destinato alla riserva obbligatoria sia comunque assoggettato a IRES. Considerando che l'accantonamento alla riserva obbligatoria è prevista nella percentuale del 30%, la norma ha l'effetto di portare a imponibile un ulteriore 3% dell'utile della cooperativa. Tale previsione è valida per tutte le società cooperative, anche se non interessate dagli incrementi settoriali, comprendendo quindi anche le cooperative sociali e le cooperative non a mutualità prevalente. Una ulteriore disposizione introdotta dal D.L. 91/2014 (art.17-bis c.2) ha introdotto con decorrenza dall'1° gennaio 2015, una limitazione alla riduzione dell'Ires per le società cooperative di consumo e loro consorzi non qualificati a mutualità prevalente, per i quali la quota non tassata di utile netto annuale, in quanto destinata a riserva legale, è stabilita al 23%. Lo stesso decreto prevede inoltre che per le società cooperative di consumo e i loro consorzi, l'aumento del capitale sociale attraverso gli utili non concorre a formare reddito imponibile, ma solo nel rispetto dei limiti previste dalla normativa comunitaria sugli aiuti ‘‘de minimis" (Regolamento UE 1407/2013). In base alla disposizione europea l'importo complessivo degli aiuti riconosciuti ad un'impresa non può essere superiore a 200.000,00 euro nell'arco di tre esercizi finanziari.

TABELLA DI RIEPILOGO DELLE PERCENTUALI DI TASSAZIONE DEGLI UTILI

Imposta sul valore aggiunto per le cooperative sociali

L'articolo 1 c. 960 della Legge 28 dicembre 2015 n. 208 (Legge di Stabilità 2016) ha introdotto una nuova aliquota iva nella misura del 5% per le prestazioni effettuate dalle cooperative sociali e loro consorzi individuate ai seguenti punti dell'articolo 10 c. 1 del D.P.R. 633/1972 e rese ai soggetti individuati al n. 27-ter della stessa disposizione :

Numero 18): le prestazioni sanitarie di diagnosi, cura e riabilitazione rese alla persona nell'esercizio delle professioni e arti sanitarie soggette a vigilanza, ai sensi dell'articolo 99 del testo unico delle leggi sanitarie, approvato con Regio decreto 27 luglio 1934, n. 1265, e successive modificazioni, ovvero individuate con decreto del Ministro della sanità, di concerto con il Ministro delle finanze;

Numero 19): le prestazioni di ricovero e cura rese da enti ospedalieri o da cliniche e case di cura convenzionate, nonché da società di mutuo soccorso con personalità giuridica e da ONLUS compresa la somministrazione di medicinali, presidi sanitari e vitto, nonché le prestazioni di cura rese da stabilimenti termali;

Numero 20): le prestazioni educative dell'infanzia e della gioventù e quelle didattiche di ogni genere, anche per la formazione, l'aggiornamento, la riqualificazione e riconversione professionale, rese da istituti o scuole riconosciuti da pubbliche amministrazioni e da ONLUS, comprese le prestazioni relative all'alloggio, al vitto e alla fornitura di libri e materiali didattici, ancorché fornite da istituzioni, collegi o pensioni annessi, dipendenti o funzionalmente collegati, nonché le lezioni relative a materie scolastiche e universitarie impartite da insegnanti a titolo personale;

Numero 21): le prestazioni proprie dei brefotrofi, orfanotrofi, asili, case di riposo per anziani e simili, delle colonie marine, montane e campestri e degli alberghi e ostelli per la gioventù di cui alla Legge 21 marzo 1958, n. 326, comprese le somministrazioni di vitto, indumenti e medicinali, le prestazioni curative e le altre prestazioni accessorie;

Numero 27-ter): le prestazioni socio-sanitarie, di assistenza domiciliare o ambulatoriale, in comunità e simili, in favore degli anziani ed inabili adulti, di tossicodipendenti e di malati di AIDS, degli handicappati psicofisici, dei minori anche coinvolti in situazioni di disadattamento e di devianza, di persone migranti, senza fissa dimora, richiedenti asilo, di persone detenute, di donne vittime di tratta a scopo sessuale e lavorativo, rese da organismi di diritto pubblico, da istituzioni sanitarie riconosciute che erogano assistenza pubblica, previste all'articolo 41 della legge 23 dicembre 1978, n. 833, o da enti aventi finalità di assistenza sociale e da ONLUS

La disposizione si applica alle operazioni effettuate a decorrere dal 1° gennaio 2016, per le prestazioni rese direttamente ai beneficiari, ovvero sulla base di contratti stipulati, rinnovati o prorogati successivamente al 1° gennaio 2016, per le prestazioni dipendenti da appalti o convenzioni.

La nuova aliquota introdotta dalla Legge di Stabilità 2016 sembrerebbe (il condizionale viene usato in attesa di un chiarimento dell'Agenzia delle Entrate) aver definitivamente escluso la possibilità optare per il regime iva più conveniente, che veniva attribuita alle cooperative sociali dal comma 331 della Legge 296/2006. Ciò comporta una differente applicazione dell'IVA - dall'aliquota del 5% all'esenzione - a seconda che il beneficiario dell'attività sia un soggetto svantaggiato o meno. Le cooperative non sociali applicheranno l'aliquota ordinaria, salvo esenzioni previste dalla legge. Riferimenti

Normativi: Art. 1, c. 936, Legge 27 dicembre 2017, n. 205 Legge 28 dicembre 2015 n. 208 D.L. 24 giugno 2014 n. 913 Ministero sviluppo Economico, Decreto ministeriale, 23 giugno 2004 D.Lgs. 2 agosto 2002, n. 220 Legge 3 aprile 2001, n. 142 Artt. 2551 e ss. c.c. Legge 23 dicembre 1998, n. 448 Legge 31 gennaio 1992, n. 59

Giurisprudenza: Cass. civ., sez. trib., 28 luglio 2011, n. 16571 Cass. civ., sez. trib., 11 aprile 2011, n. 8140 Cass. civ., sez. I, 16 giugno 2010, n. 14578 Cass. civ., sez. trib., 26 novembre 2010, n. 24116 Cass. civ., sez. trib., 30 ottobre 2009, n. 23002

Prassi: Agenzia delle Entrate, Circolare 3 maggio 2013, n. 12/E Agenzia delle Entrate, Risoluzione 7 maggio 2012, n. 45/E Agenzia delle Entrate, Risoluzione 3 aprile 2012, n. 30/E Agenzia delle Entrate Risoluzione 28 ottobre 2011, n. 104/E Agenzia delle Entrate, Circolare 22 novembre 2010, n. 55/E Ministero dello Sviluppo Economico, Risoluzione 25 novembre 2010, n. 174928 Agenzia delle Entrate, Risoluzione 30 gennaio 2009, n. 27/E Agenzia delle Entrate, Risoluzione 25 marzo 2009, n. 80/E Agenzia delle Entrate, Risoluzione, 3 luglio 2009, n. 171/E Agenzia delle Entrate, Risoluzione, 12 agosto 2009, n. 216/E Agenzia delle Entrate, Circolare 9 aprile 2008, n. 35/E Agenzia delle Entrate, Circolare 22 maggio 2007, n. 30/E Ministero dello Sviluppo Economico, Circolare 6 dicembre 2004

Bussole di inquadramento | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Tributario