Il Fondo Patrimoniale è disciplinato dagli articoli 167 e seguenti del Codice civile ed:è compreso tra le convenzioni matrimoniali;limita l'aggredibilità dei beni conferiti solamente alla ricorrenza di determinate condizioni, rendendo così più incerta la soddisfazione del credito riducendo le garanzie generali spettanti ai creditori.Il Fondo patrimoniale, così come disciplinato dagli artt. 167-171, c.c., comporta un limite di disponibilità di determinati beni, vincolati a soddisfare i bisogni della famiglia. L'Istituto in oggetto, come recita l'art. 167, c.c. consiste nell'imposizione convenzionale, da parte di uno o di entrambi i coniugi, di un vincolo in forza del quale determinati beni, mobili, immobili od iscritti in pubblici registri, sono destinati a far fronte ai bisogni della famiglia.La proprietà dei beni spetta ad entrambi i coniugi, salvo che sia diversamente stabilito nell'atto di costituzione anche se:i frutti prodotti possono essere utilizzati solo per i bisogni della famiglia;l'amministrazione è regolata dalle norme relative alla comunione legale.Si evidenzia che non è possibile alienare, ipotecare, dare in pegno o comunque vincolare i beni del Fondo patrimoniale se non con il consenso di entrambi i coniugi e, se vi sono figli minori, con l'autorizzazione concessa dal Giudice, nei soli casi di necessità o di utilità rilevante.Né il fondo, né i suoi frutti possono essere oggetto di azioni esecutive per debiti che il creditore conosceva essere stati contratti per scopi estranei ai bisogni della famiglia.Diventa, pertanto, una massa patrimoniale unitaria, ma distaccata tanto che questa massa patrimoniale unitaria, ma distaccata viene sottratta all'azione esecutiva dei creditori generali e potrà essere aggredita esclusivamente dai creditori particolari ovvero quelli le cui ragioni del credito sono strettamente collegate allo scopo medesimo ed all'utilizzazione dei beni costituenti il patrimonio dedicato.La funzione della destinazione dei beni ai bisogni della famiglia si evince dall'articolo 170 del Codice civile laddove si stabilisce che “l'esecuzione dei beni del fondo e dei frutti di essi non può avere luogo per debiti che il creditore conosceva essere stati contratti per scopi estranei ai bisogni della famiglia”.Appare opportuno precisare che perché il vincolo di destinazione per fronteggiare i bisogni della famiglia sia opponibile ai terzi, stando all'orientamento giurisprudenziale di legittimità (Cassazione Sezioni Unite 21658/2009) la costituzione del Fondo patrimoniale, soggetta alle disposizione dell'articolo 162, c.c., impone l'annotazione a margine dell'atto di matrimonio, mentre la trascrizione del vincolo per gli immobili, ai sensi dell'articolo 2647, c.c. resta degradata a semplice pubblicità notizia.In mancanza dell'annotazione a margine, il Fondo non è opponibile ai creditori con conseguente ritorno della garanzia patrimoniale generica di cui all'articolo 2740 c.c.

Costituzione del Fondo patrimoniale: aspetti civilistici

Premessa

Introdotto dalla L. 19 maggio 1975, n. 151, in sostituzione del "patrimonio familiare" (in vigore sulla base del testo originario del Codice civile dal 1° luglio 1939), il Fondo patrimoniale è disciplinato dagli articoli che vanno dal 167 al 171, c.c.. Tuttavia, ad esso si fa riferimento anche negli artt. 46 e 64 della legge fallimentare e negli artt. 146 e 163 del c.c.i.. L'istituto assolve alla funzione di costituire un patrimonio separato, destinato al soddisfacimento dei bisogni della famiglia e, quindi, non può essere costituito al di fuori del vincolo matrimoniale. Attraverso il Fondo patrimoniale, come avviene in genere per tutte le fattispecie dei patrimoni destinati, si deroga all'art. 2740, c.c., in merito alla responsabilità patrimoniale generale del debitore. In pratica, il Fondo consente un'"eccezione" al principio della par condiciocreditorum che connota la massa creditoria per espressa previsione di legge. L'atto di destinazione del patrimonio familiare crea, inoltre, una deroga al divieto di alienazione, sulla base del quale, ai sensi dell'art. 1379, c.c., il divieto di alienare stabilito nel contratto avrebbe effetto solo fra le parti. Il Fondo, tuttavia, può costituire un valido baluardo ai fini delle pretese dei creditori anche nel caso di fallimento di uno dei coniugi, nell'ipotesi di azioni di responsabilità nei confronti di essi, nonché in determinate situazioni anche nei casi di azioni esecutive da parte del Fisco. L'istituto in parola, tuttavia, presenta anche dei risvolti critici che, da un lato, si ingenerano nell'oggettiva difficoltà a catalogare il debito contratto per far fronte ai bisogni della famiglia e, dall'altro, nel rischio concreto che l'atto contratto con l'intenzionalità di ledere acquisito diritto di credito, possa essere revocato.

Di seguito saranno analizzate le modalità costitutive e i beni concretamente conferibili nel Fondo, per poi passare all'analisi degli aspetti gestionali. Successivamente, alla luce del concetto di "bisogni di famiglia" verrà monitorata l'opponibilità dello stesso nei confronti dei creditori dei coniugi e del Fisco. Infine, la parte finale del lavoro sarà dedicata alle azioni revocatorie e alle cause fisiologiche di cessazione del Fondo e destinazione dei beni.

Ragioni della costituzione del Fondo patrimoniale

Il Fondo patrimoniale, come recita l'art. 167, c.c., consiste nell'imposizione convenzionale, da parte di uno dei coniugi oppure di entrambi o di un terzo, di un vincolo in forza del quale determinati beni, immobili, mobili iscritti in pubblici registri o titoli di credito, sono destinati a far fronte ai bisogni della famiglia, onde consentire alla stessa il godimento di un tenore di vita tendenzialmente costante nel tempo. Esso rappresenta uno strumento privilegiato di assolvimento dell'obbligo di contribuzione dei coniugi ai bisogni della famiglia in relazione alle proprie sostanze e alla propria capacità di lavoro e, dunque, un elemento di attuazione dell'indirizzo familiare prescelto dai coniugi, fonte e misura dei poteri e doveri reciproci di marito e moglie, sia pure in relazione ai beni che ne formano oggetto. Il Fondo patrimoniale assolve, quindi, alla funzione di costituire un "patrimonio separato", con vincolo di destinazione. Esso non configura un regime patrimoniale alternativo, ma si affianca integrandolo a quello principale adottato dai coniugi, che possono essere indifferentemente la comunione, la separazione dei beni o un regime convenzionale.

In sintesi, il Fondo consente di:

dare una maggiore stabilità al godimento dei beni e all'utilizzazione dei relativi frutti da parte della famiglia;

porre i beni oggetto del Fondo al di fuori dei rischi discendenti da una gestione non oculata delle vicende patrimoniali dei coniugi;

agevolare i coniugi nella possibilità di ricevere credito presso terzi per la soddisfazione di esigenze di tipo strettamente familiare.

Tutto ciò avviene attraverso la statuizione di una rigorosa forma di inespropriabilità a tutela delle pretese creditorie familiari.

Natura del Fondo patrimoniale

In merito alla natura del Fondo patrimoniale, è opinione consolidata in dottrina e in giurisprudenza che debba essere inquadrato tra i c.d. "patrimoni di destinazione". Il vincolo di destinazione, che contrassegna l'oggetto del Fondo, è garantito dal Legislatore mediante la previsione di taluni limiti ai poteri e alle facoltà spettanti sui beni del fondo sia ai coniugi contitolari, sia ai loro creditori. Secondo la Corte diCassazione, l'atto di costituzione di un Fondo patrimoniale non ha natura dichiarativa o enunciativa o accertativa di una situazione giuridica preesistente. Esso di contro determina un quid novi, cioè un vincolo di destinazione dei beni in esso confluiti, senza con ciò avere ad oggetto prestazioni patrimoniali a contenuto patrimoniale (fiscalmente rilevante). L'apposizione del suddetto vincolo non incide in alcun modo, tuttavia, sulla titolarità della proprietà dei beni e non crea posizioni di diritto soggettivo in favore dei singoli componenti del nucleo familiare, neppure con riguardo all'inalienabilità dei beni. Ciò significa che i familiari del costituente, nel caso di trasferimenti di beni, non sono portatori di diritti opponibili all'acquirente. Inoltre, sempre secondo la Cassazione, la costituzione del Fondo, pur ingenerando un patrimonio separato, "(... ) diversamente dal patrimonio autonomo, non viene creato nessun nuovo soggetto giuridico, dotato di autonomia patrimoniale (perfetta o imperfetta che sia) cui rivolgere la prestazione del debitore. Certamente, il distacco dal resto del patrimonio di un bene del soggetto per riservarlo ad alcuni creditori con esclusione degli altri può comportare effetti economici, ma questi costituiscono solo un riflesso indiretto del mutamento del regime giuridico del bene e non un prestazione dovuta". Sull'esclusione dell'autonomia patrimoniale influisce, tra l'altro, la possibilità, da parte del debitore "particolare", di escussione del patrimonio dei singoli coniugi, anche senza il beneficio della preventiva escussione sui beni del fondo, così come invece avviene in tema di debiti della comunione legale. Il Fondo patrimoniale, peraltro, è privo di personalità giuridica e quindi la proprietà dei beni conferiti rimane sempre nella disponibilità di chi li ha conferiti e cioè dei coniugi (o del coniuge) o del terzo che abbiano provveduto a riservarsela nell'atto di costituzione.

Atto costitutivo del Fondo patrimoniale

Presupposto fondamentale per la nascita del Fondo è l'esistenza di una famiglia legittima. Tuttavia, può essere costituito sia prima che durante il matrimonio. In merito alla validità ed efficacia del Fondo, si è ritenuto in giurisprudenza che la relativa convenzione sia stipulata in vista di un probabile e prossimo matrimonio e che siano almeno note le persone dei nubendi. Da ciò consegue, evidentemente, che la mancata individuazione di uno solo degli sposi rende nulla la costituzione del vincolo, che non può, peraltro, convertirsi in donazione obnuziale.

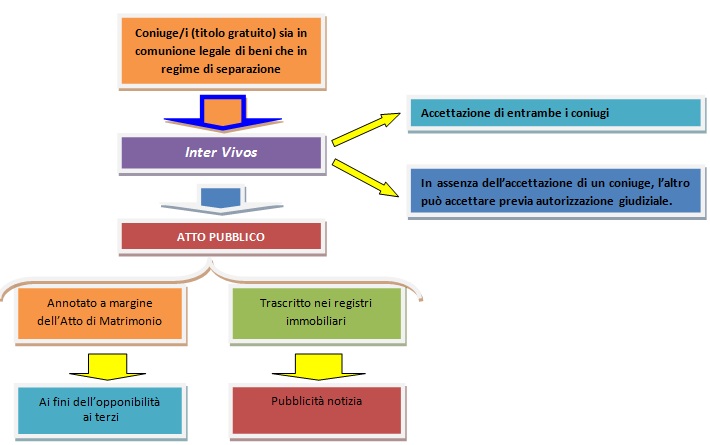

Il Fondo patrimoniale può essere costituito sia dai coniugi tramite atto inter vivos, rispettando la prescritta forma dell'atto pubblico, sia da un terzo e, in tale ipotesi, l'atto di costituzione può essere contenuto anche in una semplice disposizione testamentaria. La costituzione del Fondo, tra l'altro, è un negozio bilaterale che necessita di accettazione da parte di entrambi i coniugi, posto che genera il trasferimento di un diritto, nonché, di norma, l'amministrazione dei beni a carico di entrambi i coniugi. L'atto tra vivi, costitutivo del Fondo, pone innanzitutto il problema del suo rapporto con le convenzioni matrimoniali di cui all'art. 162, c.c. Dottrina e giurisprudenza (assolutamente dominante) ritengono che il Fondo patrimoniale si inquadri nel novero delle convenzioni matrimoniali, indipendentemente da chi sia il soggetto costituente dello stesso. Sul tema è stato correttamente evidenziato come l'istituto costituisca un vero e proprio regime patrimoniale della famiglia, per tale intendendosi "un complesso di norme programmatiche che regolano il comportamento dei coniugi sotto l'aspetto patrimoniale. Questo regime patrimoniale non è alternativo agli altri regimi della comunione legale e della separazione dei beni, bensì li presuppone. Anzi è su di essa che opera, interagendo e modificandone il contenuto. Ciò comporta l'estensione a questo istituto delle norme relative alle convenzioni matrimoniali". Attraverso tale convenzione, in altri termini, i coniugi decidono di sottoporre tutti o alcuni beni della famiglia a un regime giuridico parzialmente diverso rispetto a quello tipico della comunione legale o a quello della separazione dei beni. In tal senso, ha avuto peraltro modo di pronunciarsi anche la Cassazione, secondo la quale "la costituzione del fondo patrimoniale prevista dall'art. 167 del codice civile, che comporta un limite alla disponibilità di determinati beni assoggettati a vincolo di destinazione al soddisfacimento dei bisogni di famiglia rientra nel novero delle convenzioni matrimoniali, onde anche in ordine a tale istituto trova applicazione il disposto del co. 3 dell'art. 162 del codice civile, il quale condiziona l'opponibilità delle convenzioni medesime all'annotazione del negozio costitutivo di esse a margine dell'atto di matrimonio".

Ai fini dell'opponibilità del Fondo patrimonialenei confronti dei terzi, secondo la giurisprudenza di legittimità assolutamente dominante, peraltro ribadita dalla Cassazione a sezioni unificate, è sufficiente e necessaria l'annotazione a margine dell'atto di matrimonio. Da ciò consegue che la costituzione del Fondo trascritta nei registri immobiliari, ma non annotata a margine dell'atto di matrimonio, è inopponibile ai terzi, anche se questi ultimi ne abbiano avuto conoscenza dalla consultazione dei registri immobiliari (nella fattispecie, peraltro, la Cassazione a SS.UU. ha convalidato l'iscrizione di ipoteca su un immobile inserito in un Fondo patrimoniale, trascritto nei pubblici registri immobiliari, ma annotato a margine dell'atto di matrimonio successivamente all'iscrizione di ipoteca sui beni del fondo stesso). Ciò non toglie che quando il Fondo abbia ad oggetto beni immobili o beni mobili registrati, il vincolo deve risultare dai registri immobiliari o mobiliari, mediante trascrizione. Riguardo ai titoli di credito, di contro, è richiesta l'annotazione sul documento e nei registri dell'emittente. La trascrizione del vincolo stesso, imposta per gli immobili dall'art. 2647, c.c., risponde, tuttavia, a una funzione di pubblicità-notizia e non sopperisce al difetto di annotazione nei registri dello stato civile, che non ammette deroghe o equipollenti, restando irrilevante la conoscenza che i terzi abbiano acquisito altrimenti.

Ne deriva che la costituzione del Fondo, anche se trascritta nei registri immobiliari in assenza di annotazione a margine dell'atto di matrimonio, non invalida l'efficacia e la validità dell'atto, ma rende lo stesso inopponibile nei confronti dei terzicreditori e, quindi, il Fondo non è idoneo a produrre effetti di tutela patrimoniale. Di contro neppure la mera conoscenza del terzo creditore procedente circa l'esistenza del Fondo non annotato nei registri di stato civile, assume valore alcuno ai fini della sua opponibilità nei confronti del procedente.

Pubblicità del Fondo patrimoniale

Annotazione a margine dell'atto di matrimonio

Funzione di opponibilità a terzi

Trascrizione nei registri immobiliari

Funzione di pubblicità notizia

L'annotazione deve eseguirsi a margine dell'atto di matrimonio tenuto nei registri del Comune in cui il matrimonio è stato celebrato. Anche le modifiche relative alla disciplina del Fondo patrimoniale precostituito sono sottoposte all'onere dell'annotazione. La trascrizione deve essere eseguita anche relativamente a quei beni che entrano a far parte del Fondo successivamente. L'annotazione deve contenere:

la data della convenzione;

i dati relativi al notaio rogante;

le generalità dei contraenti.

Il notaio rogante, entro 30 giorni dalla data del matrimonio (se l'atto è precedente) o dalla data dell'atto pubblico di costituzione del Fondo patrimoniale, deve richiedere all'ufficiale dello stato civile l'annotazione della convenzione o della modifica a margine dell'atto di matrimonio. L'iniziativa può essere presa anche da ciascuna delle parti stipulanti.

L'omissione di annotazione del fondo patrimoniale, sebbene renda quest'ultimo non opponibile ai terzi, non blocca tuttavia l'azione revocatoria ex. art. 2901 c.c., giacché ai fine della revocatoria è sufficiente il compimento dell'atto, così come specificato dalla Corte di Cassazione nell'ordinanza n. 6450 del 6 marzo 2019.

Modalità di costituzione del vincolo di destinazione

Salvo che sia diversamente stabilito dall'atto costitutivo e ai sensi dell'art. 168 co. 1 c.c., "la proprietà dei beni costituenti il fondo patrimoniale spetta ad entrambi i coniugi". Da tali disposizioni deriva la possibilità per il costituente o i costituenti il fondo di riservarsi, totalmente o parzialmente, la proprietà dei beni conferiti o, nell'ipotesi di fondo costituito da un terzo, la facoltà per quest'ultimo di attribuirne la proprietà, in tutto o in parte, a uno dei coniugi. Dottrina e giurisprudenza prevalente ritengono anche che nel caso di costituzione inter vivos (dai coniugi o da parte di terzi), la causa del negozio costitutivo del Fondo patrimoniale abbia natura gratuita. L'assenza di controprestazione, la rinuncia gratuita alle facoltà che insiste nel diritto di proprietà conferito e l'eventuale devoluzione di una quota di esso a favore dei figli configurano la natura liberale dell'atto di destinazione. La qualificazione del Fondo patrimoniale in termini di liberalità legittima, peraltro, in quanto compatibile, determina l'applicazione analogica della disciplina delle donazioni, in particolare di quella obnuziale; si ritiene, pertanto, preclusa la revocabilità per ingratitudine o per sopravvenienza di figli. In merito alle diverse modalità attraverso cui un Fondo patrimoniale può costituirsi distinguiamo quattro specifiche ipotesi che saranno illustrate nei paragrafi a seguire.

Costituzione per atto pubblico inter vivos

Da parte di entrambi i coniugi

È il contratto più usuale. Entrambi i coniugi partecipano allo stesso e, quindi, manifestano contestualmente la loro volontà di costituire il Fondo su beni di norma (ma non necessariamente) di entrambi o cointestati.

Da parte di uno solo dei coniugi

In questo caso il codice nulla dispone, il che ha ingenerato un ampio dibattito dottrinale sulla natura unilaterale o bilaterale dell'atto costitutivo del Fondo patrimoniale. Sembra da preferirsi anche alla luce di una giurisprudenza ormai assolutamente prevalente, la tesi dell'atto bilaterale interpretando la locuzione dell'art. 167, c.c. secondo cui "ciascun coniuge può costituire un fondo patrimoniale" nel senso che ciascun coniuge possa prendere l'iniziativa per dar vita al Fondo, ma affinché si determini l'effetto costitutivo è sempre necessario l'accordo di entrambi i coniugi e l'accettazione (contestuale o successiva) del coniuge non proprietario. D'altro canto, l'imprescindibilità del consenso del coniuge non proprietario appare corretta in relazione al trasferimento di diritti, quantomeno di amministrazione sul Fondo, anche a quest'ultimo.

Costituzione da parte di un terzo

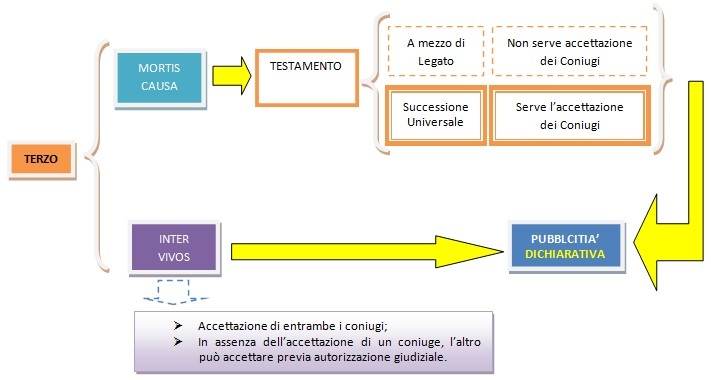

Per atto pubblico inter vivos

In tal caso si prospetta un negozio plurilaterale che si perfeziona con l'accettazione di entrambi i coniugi, accettazione che può avvenire anche attraverso atto pubblico successivo. Qualora, poi, uno dei coniugi non possa o voglia prestare il suo consenso, il coniuge che intende perfezionare l'atto può rivolgersi al giudice per richiedere l'idonea autorizzazione nel caso in cui la stipulazione dell'atto fosse necessaria nell'interesse della famiglia (art. 181 c.c.). La costituzione del Fondo fatta dal terzo per atto fra vivi non obbliga il costituente fino a quando la proposta non è accettata dai coniugi contemplati nell'atto costitutivo, quindi, fino a quel momento in relazione ai principi generali di cui all'art. 1328 c.c., può esser revocata dal preponente. I coniugi possono ovviamente rinunciare al loro diritto di accettare la costituzione del Fondo patrimoniale da parte del terzo, ma una volta accettato, con relativo perfezionamento dell'atto, non potranno revocare l'accettazione, avvenuta nelle forme di cui all'art. 167 c.c.

Per testamento

La costituzione del Fondo patrimoniale può avvenire da parte del terzo anche a mezzo di disposizione testamentaria. Per la costituzione del Fondo patrimoniale può essere utilizzato qualsiasi tipo di testamento quindi sia il testamento pubblico, sia quello olografo sia il testamento segreto. La disposizione mortis causa, recante la costituzione di un Fondo patrimoniale può consistere in un "legato" (cioè la disposizione a causa di morte con cui l'autore di un testamento attribuisce ad un soggetto da lui indicato nominativamente, detto legatario, singoli beni a carico dell'eredità), sia in un'istituzione a titolo universale, purché ovviamente quest'ultima assicuri la determinazione dei beni oggetto del vincolo. In ogni caso, è stato altresì evidenziato che nel caso di lascito dell'intero asse ereditario o di una quota percentuale senza indicazione dei beni il fondo si costituirà solo sui beni a ciò idonei, che nel caso di disposizione per quote, potranno essere individuati a seguito della divisione ereditaria, mentre negli altri casi si produrrà una nullità parziale della convenzione. Nel caso di successione universale i beni verranno acquisiti dai coniugi attraverso accettazione, ma con effetto dal momento dell'apertura della successione (art. 459, c.c.), mentre nel caso di legato i beni, verranno acquisiti "de jure", cioè senza bisogno di accettazione, fermo restando tuttavia la facoltà di rinunciare (art. 649, co. 1, c.c.). Inoltre, dovendo la disposizione testamentaria necessariamente far riferimento ad un determinato matrimonio (già celebrato o da celebrarsi), il Fondo perderà la sua efficacia se il matrimonio non persiste al momento dell'apertura del testamento. È appena il caso di ricordare che, in ogni caso, la quota spettante ai legittimari non può essere gravata dal vincolo del Fondo patrimoniale. È d'altro canto pacifico, come è stato correttamente evidenziato dalla dottrina (con riferimento all'atto di destinazione exart. 2645-terma con assoluta traslabilità dell'assunto all'ipotesi di beni conferiti in un Fondo patrimoniale attraverso disposizioni testamentarie), che sia il vincolo posto in essere in vita dal de cuius sui suoi beni, che un'eventuale destinazione con attribuzione, siano vicende potenzialmente dannose per i diritti del legittimario.

A riguardo "(... ) se la destinazione nasce dal testamento, sono certamente esperibili:

l'azione prevista dall'art. 549 (divieto di pesi e condizioni) se il bene attribuito al legittimario, in qualunque modo non gli consente di acquisire la sua quota legittima in piena proprietà, viene dichiarata la nullità (secondo alcuni l'inefficacia) del peso;

l'azione di riduzione e cioè impugnativa contro il testamento, nella parte in cui sono effettuate le attribuzioni (ad esempio, il legato a favore del beneficiario della destinazione), che ancora una volta non consentono di acquisire quel netto patrimoniale (legittima). Dichiarata l'inefficacia della disposizione, com'è noto, troveranno spazio le disposizioni di legge favorevoli ai più stretti congiunti".

TIPOLOGIA

DESCRIZIONE

Costituzione da parte di entrambi i coniugi per atto pubblico inter vivos

È il contratto più usuale. L'atto dovrà contenere la manifestazione di volontà di entrambi i coniugi.

Costituzione da parte di uno dei coniugi

In questo caso dottrina maggioritaria ritiene necessaria l'accettazione dell'altro coniuge anche quando non venga attuato un trasferimento di proprietà.

Costituzione da parte di un terzo per atto pubblico inter vivos

Non obbliga il costituente fino a quando non è accettata dai coniugi contemplati nell'atto costitutivo e, fino a tale momento, è sempre possibile la revoca. La legge richiede in questi casi una struttura contrattuale dell'atto costitutivo.

Costituzione da parte di un terzo per testamento

In questo caso i beni da costituirsi in Fondo si trasferiscono, alla morte del testatore, dal patrimonio del de cuius già sottoposti a vincolo di destinazione. La disposizione testamentaria viene a perdere efficacia se il matrimonio non persiste più al momento dell'apertura del testamento del terzo.

Costituzione da parte di una società

Tale possibilità dovrà essere valutata accertando la strumentalità dell'atto rispetto all'oggetto sociale dello statuto societario.

Costituzione del Fondo con riserva di proprietà

Gravando il Fondo patrimoniale sui diritti soggettivi e non sui beni ai quali i diritti si riferiscono, esso potrà essere opposto non esclusivamente sulla proprietà ma anche sui diritti reali di godimento. Appare del tutto pacifico, quindi, che possano costituire oggetto del Fondo patrimoniale beni di cui il costituente si riservi la nuda proprietà con il conferimento del mero godimento del bene, (usufrutto), nonché situazioni in cui proprietà e usufrutto siano diversamente scisse. A riguardo, nello specifico, secondo il Consiglio Nazionale del Notariato possono configurarsi le seguenti situazioni.

Come può costituirsi il Fondo patrimoniale

TIPOLOGIA

DESCRIZIONE

Ove il costituente sia uno solo dei coniugi è ammissibile:

che riservi a se stesso la proprietà;

che trasferisca la proprietà al coniuge;

che conferisca la proprietà nel Fondo, con attribuzione della stessa in capo ad entrambi;

che il Fondo abbia ad oggetto un bene, la cui proprietà sia attribuita ad un terzo.

Ove i costituenti siano entrambi i coniugi è ammissibile:

che sia attribuita la proprietà ad uno solo dei coniugi;

che sia riservata in capo ad entrambi;

che sia conferito il godimento da parte di entrambi;

che il fondo abbia ad oggetto un bene, la cui proprietà sia attribuita ad un terzo.

Ove il costituente sia un terzo è ammissibile

che sia attribuita la proprietà ad uno solo dei coniugi;

che sia attribuita la proprietà ad entrambi i coniugi;

che sia riservata al terzo;

che il bene, costituito in fondo patrimoniale quanto al godimento, sia dal terzo contestualmente trasferito ad altro soggetto estraneo ai coniugi.

Sul tema appaiono inoltre di estremo interesse le considerazioni che emergono in un altro studio del Notariato rubricato "La costituzione del fondo patrimoniale con riserva di proprietà".

Vi si legge, fra l'altro: "Il fondo patrimoniale è invero un autonomo tipo negoziale caratterizzato da «una funzione destinatario-attributiva necessaria e da una funzione traslativa eventuale». Se infatti, il trasferimento di un diritto reale tipico in capo ai coniugi beneficiari è un dato non essenziale, alla costituzione del fondo patrimoniale non può certo difettare l'imposizione di un vincolo (tipico in quanto disciplinato dal legislatore del codice civile) di destinazione dei vantaggi di un certo bene (immobile) alla soddisfazione dei bisogni della famiglia. Tale vincolo, che strettamente inerisce al bene ed è quindi di natura reale, può talora accompagnarsi all'autonoma alienazione di un diritto reale a favore del o dei coniugi, o di un terzo, o al mantenimento di un autonomo diritto in capo al costituente medesimo. Siffatto vincolo, ove l'atto costitutivo lo preveda senza alcuna ulteriore attribuzione, affetta i beni con efficacia assoluta, rendendo le finalità alle quali è devoluto, opponibili ai terzi, se rispettato il regime pubblicitario. Insomma, l'atto di costituzione del fondo patrimoniale si compone di due segmenti per così dire del tutto autonomi fra loro: il primo che ha la funzione di imporre il vincolo di destinazione al bene in oggetto, vincolo dal quale discende mediatamente il godimento e la fruizione di quest'ultimo (del quale è evidente la natura di diritti soggettivo) ed il secondo con il quale si dispone l'attribuzione della titolarità di un diritto reale. La costituzione di un vincolo di destinazione di tal fatta dal quale i coniugi ritraggono le utilità necessarie per soddisfare le esigenze familiari fruendone ampliamente pur nel rispetto della detta destinazione d'uso, è tipico in quanto espressamente disciplinato. La sua previsione non attenta dunque al principio del numerus clausus dei diritti reali, che è limite all'autonomia dei privati ma non certo del legislatore. Imporre allora un vincolo su determinati beni, per effetto immediato della convenzione di fondo patrimoniale, non ha altra conseguenza che quella di stabilire un limite alla destinazione delle utilità che da esso si possono trarre".

Costituzione del Fondo patrimoniale da parte di una società

Secondo quanto disposto dall'art. 167 c.c., ciascuno dei coniugi o ambedue, per atto pubblico, o un terzo, anche per testamento, possono costituire un Fondo patrimoniale, destinando determinati beni, immobili o mobili iscritti in pubblici registri o titoli di credito a far fronte ai bisogni della famiglia. Dall'esame del dettato normativo, non sorgerebbe alcuna difficoltà testuale ad ammettere che "terzo" possa essere una società, sia essa di persone o di capitali.

In altri termini, ci si trova nella situazione in cui il terzo-società attribuisce la proprietà del bene o altro diritto reale, che ne possa costituire oggetto, ad uno solo o ad entrambi i coniugi, sia il caso in cui riservi a se stesso, o trasferisca ad un soggetto diverso dai coniugi la proprietà, conferendo nel fondo il mero godimento dei beni. Sul tema bisognerà in primo luogo distinguere se la società costituisca un Fondo patrimoniale a favore dei coniugi, a titolo oneroso o a titolo gratuito. Nel primo caso, non si intravedono particolari problemi vigendo, nella fattispecie, le normali regole dettate per gli atti di straordinaria amministrazione delle società, indipendentemente dal tipo di ente. Diversa è l'ipotesi in cui la costituzione del Fondo patrimoniale non preveda alcun corrispettivo, caso nel quale risulta ben più difficile evidenziare un nesso rispetto all'oggetto sociale. In questi casi, dovrà allora distinguersi la situazione in cui la costituzione avvenga da parte di una società di persone o di capitali.

Anche in questo caso pare opportuno riportare uno stralcio di un apposito Studio del notariato. In esso si legge fra l'altro: "Per quanto riguarda le società di persone troverà applicazione l'art. 2256 c.c., il quale, specificatamente sanziona l'uso illegittimo delle cose sociali, senza il consenso degli altri soci. A contrario, valutata la rispondenza dell'atto all'oggetto sociale ove il contratto non si appalesi a quest'ultimo corrispondente, solo il consenso unanime di tutti i soci potrà permettere di compiere un atto perfettamente valido ed efficace. Riguardo alle società di capitali, la situazione è in parte diversa. Innanzi tutto anche qui deve essere accertato se l'atto di costituzione del fondo esuli o meno dall'oggetto sociale. Se rientri nell'oggetto sociale la previsione di un tale potere nulla quaestio, dal momento che esso potrà essere deliberato secondo le normali regole statutarie. La mera mancata preclusione espressa dall'oggetto sociale non è d'altro canto sufficiente ad impedire la stipula dell'atto in questione. L'atto, infatti, pur gratuito, può presentarsi preordinato al soddisfacimento di un preciso interesse economico, rilevante per l'ente e per la sua proficua gestione, sia pure in senso mediato ed indiretto".

Si ricorda che a seguito della riforma del diritto societario il potere di gestione dell'impresa da parte degli amministratori è generale nelle operazioni necessarie all'attuazione dell'oggetto sociale. Ne consegue che qualora la costituzione di un Fondo patrimoniale esorbiti dall'oggetto sociale, la costituzione del Fondo sarà certamente valida ed efficace per i terzi di buona fede e vincolante per la società, la quale potrà esclusivamente agire attraverso l'espletamento di un'azione di responsabilità nei confronti dell'organo amministrativo che ha abusato del potere di cui è titolare. Non va sottaciuto, peraltro, ad avviso di chi scrive, che la stessa riforma del diritto societario ha dotato il nostro ordinamento di un istituto ad hoc per consentire la separazione del patrimonio nell'ambito delle S.p.a. (art. 2447-bis, c.c.), per cui al di la di ogni ulteriore considerazione sembrerebbe difficile, almeno all'interno di dette forme societarie, giustificare l'utilizzo di uno strumento, il Fondo patrimoniale, nato per tutte altre finalità.

In ogni caso, come giustamente rilevato in apposito documento dell'Istituto di Ricerca del Consiglio Nazionale dei Dottori Commercialisti , "(... )in ogni tipo di costituzione del fondo (quindi anche da parte di strutture societarie) ... andrebbe considerato di volta in volta se alla base del conferimento sia posta l'effettiva esigenza di favorire la famiglia ovvero solo la volontà di frodare i creditori (...). Il fondo resta un istituto ideato per far fronte ai bisogni della famiglia e non può essere confuso né strumentalizzato da quanti invece esercitano un 'attività economica allo scopo di dividerne gli utili (strutture societarie n.d.r.)".

Fac simile di Atto pubblico con l'assistenza di testimoni

Costituzione di Fondo patrimoniale da parte di entrambi i coniugi

ATTO DI COSTITUZIONE DI FONDO PATRIMONIALE REPUBBLICA ITALIANA

L'anno ……, il giorno ……… del mese di ………., in ………………… nel mio studio alla via ……………….. n. ……………., innanzi a me dott. …………….. Notaio in ………………., iscritto presso il Collegio Notarile di …………, con l'assistenza dei testimoni, idonei ed aventi i requisiti di legge, come mi confermano: …………………………., nato a ……………, il ……………………, residente in ……………….., via …………………, n. …………; …………………………., nato a ……………, il ……………………, residente in ……………….., via …………………, n. …………. .

sono presenti i coniugi signori:

………………….., professione……………., nato a ………….., il ……………., residente in………….., via n. ……………., codice fiscale …………………………….., il quale dichiara di essere coniugato in regime di…………………;

………………….., professione……………., nato a ………….., il ……………., residente in………….., via n. ……………., codice fiscale …………………………….., il quale dichiara di essere coniugato in regime di…………………;

Della cui identità io Notaio sono certo.

PREMESSO

che il Sig. …………………… è pieno ed esclusivo proprietario della seguente unità immobiliare, facente parte di un fabbricato sito in comune d……………………….alla via ……………………. e precisamente:

appartamento posto al piano (composto da………) distinto in catasto di detto comune al foglio………con la particella………, via…………, cat. ……………..;

beni mobili costituiti da n. ………. titoli di credito…….., o n. …………. obbligazioni…………;

che la Sig.ra ………………… è piena ed esclusiva proprietaria della seguente unità immobiliare, facente parte di un fabbricato sito in comune di …………. alla via …………………… e precisamente

Ufficio posto al piano (composto da…………………..) distinto in catasto di detto comune al foglio ……………. con la particella …………, via…………, cat……..;

che i coniugi………………..e ……………………..hanno contratto matrimonio religioso con effetti civili in Comune di…………... in data ………, atto n. ……, parte II, serie A, dell'anno …………….. del Comune di…………….

1. OGGETTO E DICHIARAZIONE DI CONSENSO. I coniugi …………. e ……………, allo scopo di far fronte ai bisogni della loro famiglia, dichiarano di costituire un fondo patrimoniale, ai sensi e per gli effetti dell'art. 167 c.c., nel quale destinano tutti i diritti di loro spettanza sugli immobili sopra elencati in premessa.

2. DICHIARAZIONE DI PROVENIENZA. La proprietà delle unità immobiliari in oggetto sono pervenute al signor in virtù di ; alla signora in virtù di (riportare estremi atti di provenienza).

3. RIFERIMENTI URBANISTICI. Ai sensi e per gli effetti della legge 28 febbraio 1985 n. 47 art. 40 nonché ai sensi e per gli effetti dell'art. 46 D.P.R. 6 giugno 2001 n. 380 (T.U. in materia edilizia) i signori……………………….., da me Notaio ammoniti ai sensi degli artt. 3 e 76 del D.P.R. n. 445/2000 nonché della legge n. 15 del 1968 sulla responsabilità penale in caso di dichiarazioni mendaci, dichiarano che i fabbricati di cui sono porzione le unità immobiliari in oggetto sono stati edificati in virtù di ………………. e che successivamente non sono intervenute modifiche o ristrutturazioni tali da necessitare il rilascio di licenze o concessioni o permessi neppure in sanatoria.

4. DISCIPLINA DELLA PROPRIETÀ E AMMINISTRAZIONE DEL FONDO. I coniugi …………. e ……………, volendo avvalersi della deroga prevista nel comma 1 dell'art. 168 c.c., espressamente stabiliscono che le suddette unità immobiliari costituite in fondo patrimoniale col presente atto continuino a spettare loro negli stessi termini di cui gli stessi erano titolari prima (in quanto il presente atto non produce alcun trasferimento immobiliare, per cui non muta in nessun modo la proprietà dei suddetti diritti) viene, invece, modificata solo l'amministrazione dei beni stessi che sarà regolata dall'art. 180 del codice civile.

In alternativa:

La proprietà dei beni costituenti il fondo patrimoniale spetta ad entrambi i coniugi e l'amministrazione dei beni stessi segue le regole dettate dalle norme dell'art. 180 c.c.

5. ALIENAZIONE DEL FONDO PATRIMONIALE. I coniugi ……………….. e…………….. espressamente dichiarano che la proprietà delle unità immobiliari costituenti il fondo patrimoniale potrà essere alienata, ipotecata, o comunque vincolata soltanto con il consenso di entrambi i coniugi. Le parti espressamente dichiarano che intendono derogare alla normativa di cui all'ultima parte dell'art. 169 c.c., espressamente prevedendo di consentire la possibilità di compiere atti di straordinaria amministrazione senza bisogno delle autorizzazioni di cui all'ultima parte dell'art. 169 c.c.

(oppure)

I coniugi ........................................... e........................... dichiarano che dal loro matrimonio sono nati due figli tuttora minorenni: ............... e .......................... Pertanto i comparenti dichiarano che i diritti immobiliari col presente atto costituiti in fondo patrimoniale non potranno essere alienati, ipotecati o comunque vincolati senza l'autorizzazione del Tribunale Competente, fino al raggiungimento della maggiore età di detti figli minorenni ai sensi dell'art. 169 c.c.

6. DICHIARAZIONE PER IL REGISTRO. Rilevato che il presente atto configura una convenzione matrimoniale, con la quale determinati beni, rimanendo nella medesima sfera patrimoniale, assumono solo un vincolo di destinazione, ai fini fiscali le parti, chiedono che al presente atto vengano applicate le sole imposte fisse di registro e di trascrizione.

7. TRASCRIZIONE E ANNOTAZIONE. I coniugi ……………….. e…………….. chiedono che il presente atto sia trascritto presso la Conservatoria dei Registri Immobiliari di …………… con esonero per il Conservatore da ogni e qualsiasi responsabilità in ordine alla trascrizione che andranno ad eseguire e chiedono inoltre che il presente atto sia annotato a margine dell'atto di matrimonio presso l'Ufficio del Registro degli atti di matrimonio del Comune di …………con l'esonero per l'ufficio dello stato civile da ogni e qualsiasi responsabilità in ordine all'annotazione che andrà ad eseguire.

8. FORMULA FINALE. E richiesto Io Notaio ho ricevuto e compilato il presente atto del quale ho dato lettura, in presenza dei testimoni, ai comparenti, i quali, trovandolo in tutto conforme alle proprie volontà, dichiarano di approvarlo e lo sottoscrivono con i testimoni e me Notaio. Scritto in parte a macchina ed in parte a mano da persona di mia fiducia, consta di.........fogli scritti sulla prima facciata ed occupa …………. facciate e fin qui della presente. Il presente atto è stato sottoscritto alle ore........

Letto, Visto e sottoscritto:

Il Notaio __________________

I comparenti ______________

I testimoni______________

Gli orientamenti della giurisprudenza più recente

La Cassazione Civile (Sez. III) con la sentenza del 29.01.2016, n. 1652 ha stabilito che grava sul coniuge o terzo titolare del bene facente parte del fondo patrimoniale che intende avvalersi del regime di impignorabilità dei beni costituiti in fondo patrimoniale, l'onere della prova dei presupposti di applicabilità dell'art. 170 c.c. In particolare, l'esattore può iscrivere ipoteca su beni appartenenti al coniuge o al terzo, conferiti nel fondo, qualora il debito facente capo a costoro sia stato contratto per uno scopo non estraneo ai bisogni familiari, e quando, ancorché sia stato contratto per uno scopo estraneo a tali bisogni, il titolare del credito, per il quale l'esattore procede alla riscossione, non conosceva l'estraneità ai bisogni della famiglia. Nel caso contrario, l'esattore non può iscrivere l'ipoteca su detti beni e l'eventuale iscrizione è illegittima se il creditore conosceva tale estraneità;

La Cassazione con la sentenza del 24.02.2016, n. 3600 ha affermato che non può essere iscritta ipoteca sull'immobile del debitore costituito in fondo patrimoniale, in quanto il divieto di esecuzione sui beni destinati al fondo ex art. 170 c.c. si estende anche alle misure cautelari.

La Cassazione con la sentenza del 4.03.2016, n. 9154 ha stabilito che solo qualora sia posta in pericolo l'effettiva possibilità di riscossione coattiva, da parte dell'Erario, la costituzione di un fondo patrimoniale realizza i presupposti per il reato di fraudolenta sottrazione dei beni alla procedura;

La Cassazione con la sentenza del 25.05.2016, n. 10794 ha precisato che non si può procedere all'iscrizione dell'ipoteca sull'immobile conferito nel fondo patrimoniale. La misura cautelare, infatti, non è un atto di espropriazione forzata e, pertanto, non va incontro ai limiti fissati dall'art. 170 c.c.;

La Cassazione con la sentenza del 23.08.2018 n. 20998 ha affermato che è lecita l'iscrizione ipotecaria eseguita dall'agente della Riscossione sugli immobili conferiti a un fondo patrimoniale per cartelle esattoriali né pagate né impugnate, se il debitore non prova che il mancato pagamento sia derivato dal soddisfacimento delle esigenze familiari. Nella medesima sentenza si precisa, altresì, che il fatto che le cartelle non pagate riguardino omessi versamenti di imposte e contravvenzioni stradali è sufficiente per escludere l'esecuzione sui beni del fondo;

La Corte di Cassazione con la sentenza 30.08.2018 n. 21385 ha stabilito la validità dell'ipoteca giudiziale iscritta dal creditore sull'immobile vincolato a fondo patrimoniale, qualora l'iscrizione avvenga dopo il contratto di vendita dell'immobile stesso: la vendita determina la cessazione immediata del vincolo del fondo. L'ipoteca risulta, inoltre, validamente iscritta e opponibile a terzi anche se la vendita che ha provocato la cessazione del fondo patrimoniale non è ancora stata trascritta nei registri immobiliari.

Riferimenti

Normativi

Legge 23 febbraio 2006, n. 51

D.Lgs. 9 gennaio 2006, n. 5

D.L. 30 dicembre 2005, 273

Legge 14 maggio 2005, n. 80

D.Lgs. 10 marzo 2000, n. 74

Giurisprudenza

Cass. civ., 6 marzo 2019, n. 6450

Cass. civ., 30 agosto 2018, 21385

Cass. civ., 23 agosto 2018, n. 20998

Cass. civ., 25 maggio 2016, n. 10794

Cass. civ., 4 marzo 2016, n. 9154

Cass. civ., 24 febbraio 2016, n. 3600

Cass. civ., 29 gennaio 2016, n. 1652

Comm. trib. prov. Milano, 20 dicembre 2010, n. 437

Cass. civ., 4 giugno 2010, n. 13622

Cass. civ, 30 novembre 2009, n. 21658

Comm. trib. reg. Piemonte, 21 ottobre 2009, n. 54

Cass. civ., 7 luglio 2009, n. 15862

Prassi

Agenzia delle Entrate, Risoluzione 1 ottobre 2003, n. 190/E

Agenzia delle Entrate, Circolare 30 novembre 2000, n. 221/E

Agenzia delle Entrate, Risoluzione 17 dicembre 1983, n. 10423