Capitale socialeFonte: Cod. Civ. Articolo 2327

22 Luglio 2015

Inquadramento

Per capitale sociale (o capitale di rischio) si intende il valore nominale delle quote sottoscritte dai soci di una società. Rappresenta la fonte di finanziamento primaria, stabilmente disponibile, per sostenere gli investimenti aziendali. Nell'economia dell'impresa assume, inoltre, un ruolo a garanzia della solvibilità della stessa nei confronti dei terzi creditori. È una voce del passivo dello Stato Patrimoniale di ammontare pari ai conferimenti in denaro e, se espressamente indicato, ai beni in natura o di crediti da parte dei titolari di una società di capitali. Per questo tipo di società la disciplina civilistica è molto chiara, laddove prevede che l'apporto minimo di capitale sociale da conferire all'impresa è:

Quanto alle s.r.l., il D.L. n. 76/2013, sancisce la possibilità di costituire:

La s.r.l.s. è caratterizzata, rispetto alla s.r.l. a capitale ridotto, dal fatto che il suo atto costitutivo deve essere conforme al modello standard dettato con Decreto Ministeriale (Ministero della Giustizia, Decreto 23 giugno 2012, n. 138) con clausole inderogabili (in tal senso si giustifica l'intervento gratuito del Notaio). L'ammontare del capitale sociale può essere aumentato o diminuito attraverso delibera dell'assemblea dei soci, soggetta a controllo di legittimità da parte del notaio, che verbalizzerà la delibera e successivamente ne riporterà l'iscrizione nel registro delle imprese. Tipologie di conferimenti

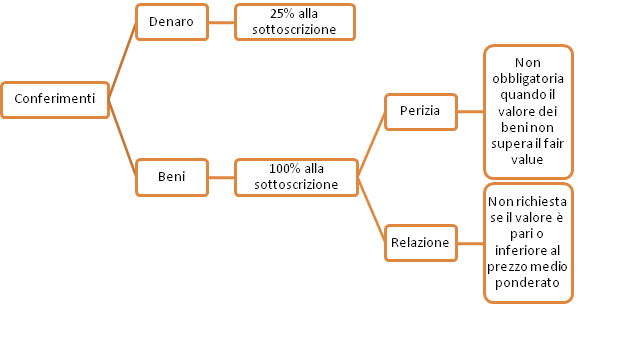

I conferimenti delle società di capitali possono essere:

La relazione non è richiesta se il valore dei beni mobiliari o il valore degli strumenti del mercato monetario attribuito ai fini della determinazione del capitale sociale e dell'eventuale sovrapprezzo è pari o inferiore al prezzo medio ponderato al quale sono stati negoziati sui mercati regolamentati nei sei mesi precedenti il conferimento. (art. 2343-ter c.c.). Non è inoltre richiesta la relazione qualora il conferimento riguardi beni o crediti diversi dai precedenti. Non è invece più obbligatoria la perizia quando: a. al valore equo (fair value) ricavato da un bilancio approvato da non oltre un anno, purchè sottoposto a revisione legale e a condizione che la relazione del revisore non esprima rilievi in ordine alla valutazione dei beni oggetto del conferimento; b. al valore equo risultante dalla valutazione, effettuata da un esperto indipendente da chi effettua il conferimento e dalla società e dotato di adeguata e comprovata professionalità

Gli amministratori nel termine di 180 giorni dalla iscrizione della società devono controllare le valutazioni contenute nella relazione e se sussistono fondati motivi devono procedere alla revisione della stima. Se risulta che il valore dei beni o dei crediti conferiti è inferiore di oltre 1/5 a quello per cui è avvenuto il conferimento, la società deve ridurre in maniera proporzionale il capitale sociale, annullando le azioni che risultano scoperte. Il socio conferente allora può decidere di versare la differenza in denaro o recedere dalla società, in questo caso avrà diritto alla restituzione, ove possibile, della totalità del conferimento da lui apportato in sede di sottoscrizione. Per ciò che riguarda le s.p.a.: se il socio non esegue i pagamenti in relazione ai versamenti dovuti, viene pubblicata una diffida nella Gazzetta Ufficiale e trascorso il periodo di 15 giorni se gli amministratori non intendono promuovere l'esecuzione del conferimento, offrono le azioni ad altri soci per un corrispettivo non inferiore ai conferimenti ancora dovuti. Se le azioni non riescono ad essere messe in circolo entro l'esercizio in cui è annunciata la decadenza, possono dichiararsi estinte con la corrispondente diminuzione del capitale sociale (art. 2344 c.c.). Casistica

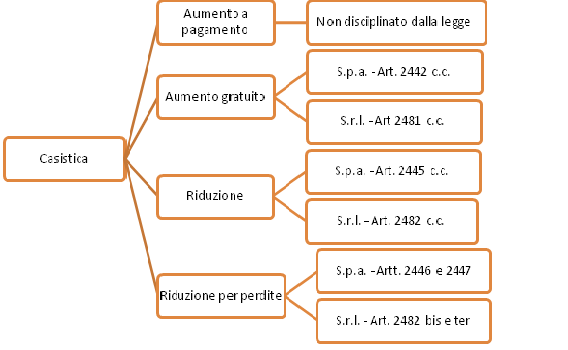

E' possibile attuare delle modifiche del capitale sociale, in particolare è possibile un aumento o una riduzione, che ora vedremo in dettaglio.

Aumento del capitale sociale a pagamento

Tramite l'operazione di aumento del capitale sociale i soci aumentano le disponibilità della società attraverso versamenti di denaro, apportando beni in natura o ancora con l'apporto crediti.

La disciplina infatti si limita ad escludere la possibilità di un aumento del capitale fino a che le azioni non siano interamente liberate. Questo è il cosiddetto principio di effettività del capitale sociale, che dice che il valore effettivo dei conferimenti che vengono apportati dai soci non deve mai essere inferiore all'importo convenzionalmente fissato dagli stessi soci come capitale sociale nominale. In caso di violazione della suddetta norma gli amministratori sono solidalmente responsabili per i danni arrecati ai soci ed ai terzi. Il caso si riferisce evidentemente al divieto di “esecuzione” dell'aumento di capitale e non della “deliberazione” di aumento. Questo significa che è possibile svolgere un'ulteriore deliberazione di aumento di capitale sociale, ma questa non può essere eseguita fino a che le azioni precedenti non sono state del tutto coperte. Per svolgere questo tipo di operazioni sarà necessaria la convocazione di un'assemblea, soggetta alla disciplina dell'art. 2368 c.c. Le motivazioni che spingono una società ad aumentare il proprio capitale possono essere di natura:

Le sanzioni penali a capo degli amministratori che formano o aumentano fittiziamente il capitale sociale sono soggette alla disciplina dell'art. 2632 c.c. e vengono punite fino ad un anno di reclusione. Aumento gratuito del capitale sociale

La disciplina per s.p.a. e s.r.l. è trattata rispettivamente negli articoli 2442 e 2481-ter del codice civile. Questa operazione non è altro che un mero spostamento di poste iscritte al patrimonio netto, che non generano dunque alcuna movimentazione dal punto di vista finanziario. In pratica, quando avviene l'aumento gratuito del capitale, i soci rinunciano alla distribuzione delle riserve di utili o di capitale, incrementando in tal modo l'investimento sull'attività imprenditoriale, questo comporta un innalzamento delle riserve e inoltre maggiore stabilità e garanzia verso i terzi. Per le società per azioni l'aumento gratuito si può realizzare sia attraverso l'emissione di nuove azioni (che devono avere le medesime caratteristiche di quelle in circolazione), che attraverso l'incremento del valore nominale delle azioni in circolazione. Per le società a responsabilità limitata invece, l'aumento gratuito si attua solamente con la maggiorazione del valore nominale delle partecipazioni, non essendo previste delle azioni. La delibera è di competenza dell'assemblea straordinaria dei soci e dovrà essere oggetto di verbalizzazione da parte del notaio e dopo l'approvazione dovrà essere iscritta nel registro delle imprese.

Riduzione del capitale sociale

E' un'operazione regolata dall'art. 2445 c.c. in cui sostanzialmente lascia maggiore libertà alle imprese rispetto alla normativa precedente, ma con alcuni limiti importanti:

La riduzione reale del capitale sociale è regolamentata negli articoli 2445 c.c. per le s.p.a. e 2482 c.c. per le s.r.l. Questi articoli trattano della liberazione dei soci dall'obbligo dei versamenti ancora dovuti, ipotesi che appartiene al caso in cui i soci non abbiano ancora versato l'intero capitale sociale. Attraverso la riduzione del capitale quindi, la società rinuncia al credito vantato nei confronti dei soci per la quota di capitale sottoscritta e non ancora versata. Per quanto concerne al rimborso del capitale ai soci questo può essere effettuato in denaro oppure in beni in natura o crediti, prestando però particolare attenzione nel rimborso di questi ultimi, poiché soprattutto per quanto concerne ai beni, questi potrebbero essere non fungibili o indivisibili, oppure crediti aventi diversa scadenza. Punto fondamentale su cui focalizzare l'attenzione è anche il fatto che al momento dell'esecuzione della riduzione del capitale vige il principio della parità dei soci, ossia che questi debbano essere trattati nella medesima maniera. In ultima analisi, come per l'aumento del capitale, anche per la riduzione valgono le medesime regole, questa infatti deve essere approvata dall'assemblea straordinaria degli azionisti. Per le s.r.l. la competenza è dell'art. 2479 c.c., con verbale redatto da notaio e successivamente iscritto nel registro delle imprese. Riduzione del capitale sociale per perdite

Nella riduzione del capitale per perdite la società ha necessità di adeguare il suddetto capitale alla situazione economica che si è modificata e quindi alle perdite avute. Non è una scelta fatta dai soci ma nel caso di perdite la diminuzione è obbligatoria. La legislatura tratta questo argomento negli articoli 2482-bis e ter (s.r.l.) e 2446 e 2447 (s.p.pa.) del c.c. Proprio in quest'ultimo articolo si parla di riduzione al di sotto del limite legale. Infatti in relazione all'operazione citata si possono avere 3 ipotesi:

|

Societario