Questionari Guardia di Finanza

02 Febbraio 2015

Introduzione

La competenza ad eseguire i controlli fiscali in materia di imposte sui redditi ed IVA spetta alla Direzione Provinciale e/o all'ufficio territoriale nella cui circoscrizione è il domicilio fiscale del soggetto obbligato alla dichiarazione alla data in cui questa è stata o avrebbe dovuto essere presentata. In materia di accessi, ispezioni e verifiche, la competenza ad eseguire le verifiche di grandi dimensioni è riservata alle Direzioni Regionali, mentre per la Guardia di Finanza la competenza è delimitata in rapporto al tipo di struttura esistente. L'attività di controllo esterno, sia nella fase preparatoria che in quella effettivamente istruttoria, è supportata da una serie di modelli e questionari che costituiscono per i verificatori, il fondamentale materiale di supporto nelle diverse fasi della verifica.

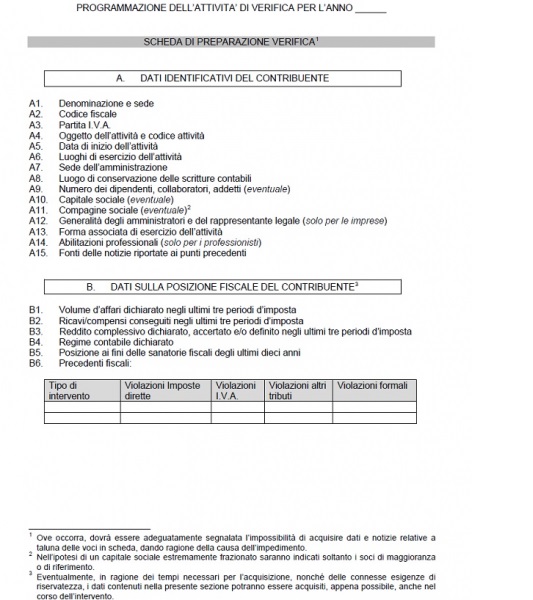

Nella selezione dei soggetti da sottoporre a controllo, l'Amministrazione Finanziaria svolge un esame comparativo della pericolosità fiscale del soggetto desunta dal settore produttivo di appartenenza, dalla composizione societaria ovvero da eventuali precedenti fiscali, nonché dalla rilevante dimensione. L'Agenzia delle Entrate, unitamente alla Guardia di Finanza, programma annualmente un numero di verifiche in rapporto agli obiettivi assegnati. Ad esempio, nella Circolare della Guardia di Finanza di indirizzo per l'attività ispettiva relativa all'anno 2013, viene precisato che saranno gli studi professionali e i consulenti oggetto di interventi ai fini delle imposte dirette e dell'IVA, con l'intento di individuare i fenomeni evasivi posti in essere, non solo dagli stessi consulenti, ma anche da contribuenti che si sono avvalsi delle loro prestazioni professionali per trasferire all'estero somme provento di evasione o per realizzare complesse forme di frode o elusione fiscale. L'attenzione delle Fiamme gialle sarà poi puntata al contrasto del gioco illegale minorile e a una campagna mirata di controllo della spesa pubblica, al fine di denunciare non solo le false attestazioni per ricevere prestazioni sociali agevolate ma anche l'illecita percezione dei fondi Ue e dei fondi pubblici all'editoria e per monitorare gli interventi di spending review delle Pubbliche Amministrazioni. La fase organizzativa della verifica tende a fissare lo schema di base e a predisporre i mezzi ed il personale per l'esecuzione, selezionando i verificatori più adatti anche rispetto alle loro attitudini e capacità professionali, assegnando i tempi per l'espletamento dell'incarico. Inoltre, particolare importanza riveste il reperimento di tutti i dati disponibili del soggetto verificato, nello specifico:

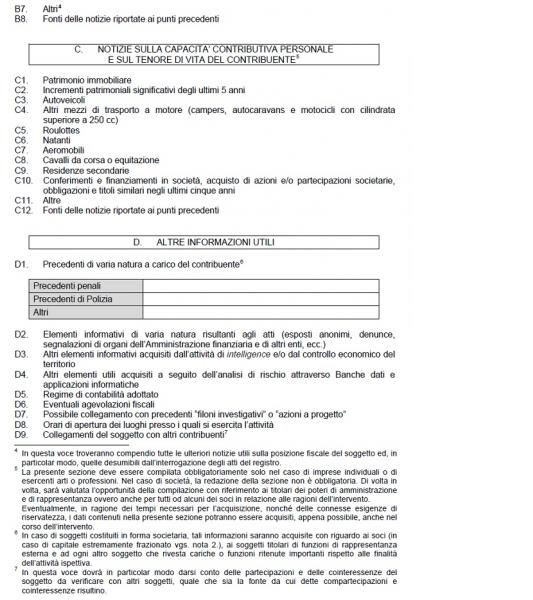

Nel caso di controllo indirizzato alla persona fisica, vengono valutati anche gli indici di capacità contributiva che denotino un elevato tenore di vita.

Accesso

L'accesso consiste nel potere riconosciuto agli uomini dell'Amministrazione Finanziaria e della Guardia di Finanza, di entrare e permanere in locali anche diversi da quelli in cui viene esercitata l'attività di impresa o di lavoro autonomo, al fine di eseguirvi le operazioni necessarie per porre in essere l'attività ispettiva, anche senza o contro il consenso di chi ne ha la disponibilità, in quanto può essere qualificato con un atto amministrativo avente natura autoritativa. Tuttavia, per poter effettuare tali accessi, sono necessarie preliminari autorizzazioni che saranno differenti a seconda che si tratti di accessi presso

Nei casi 1. e 2. è necessaria la lettera di incarico (o foglio di servizio per la Guardia di Finanza), rilasciato dal capo dell'ufficio che dispone il controllo ovvero un suo delegato o dal comandante del reparto della Guardia di Finanza o da un suo delegato. In più, per l'accesso ai locali adibiti esclusivamente all'esercizio di attività artistiche o professionali, è necessaria la presenza del titolare dell'attività o di un suo delegato. Nei casi 3. e 4., anche quando il locale adibito all'attività è comunicante con l'abitazione, oltre alla lettera di incarico o foglio di servizio di cui sopra, è necessaria l'autorizzazione del Procuratore della Repubblica, che, in particolare per il caso 4, richiede la sussistenza di indizi di violazioni alle norme tributarie. Tali autorizzazioni devono contenere la motivazione che giustifichi l'effettiva necessità di un controllo presso la sede del contribuente tale da dimostrare l'impossibilità di acquisire in maniera diversa le prove delle eventuali violazioni commesse.

Foglio di servizio per accesso nel luogo di svolgimento dell'attività

Foglio di servizio per accesso a seguito di autorizzazione dell'A.G.

Verifica

Nella prassi operativa i verificatori hanno l'obbligo di:

Processo verbale di verifica relativo al primo giorno di attività

Successivamente, i verificatori chiederanno di esibire certamente le scritture obbligatorie in funzione delle diverse tipologie di attività ed in funzione della natura del soggetto che le esercita, e anche tutti i documenti di cui sia certa l'esistenza nella disponibilità del soggetto verificato, anche se non sono tra quelli per i quali è previsto l'obbligo di conservazione. Il contribuente verificato è tenuto alla presentazione di tale documentazione a pena di possibili sanzioni di tipo sia amministrativo che penale, nonché di tipo procedurale. La durata complessiva della verifica non deve superare i trenta giorni, il cui decorso può essere frazionato da periodi di interruzione o sospensione delle operazioni ispettive, motivati dalle esigenze di completezza dei controlli, intesi come giorni lavorativi di effettiva presenza degli operatori presso la sede del contribuente. Nei confronti dei professionisti e dei soggetti in contabilità semplificata le attività ispettive non possono superare i quindici giorni lavorativi, nell'arco di non più di un trimestre, prorogabile al massimo, di ulteriori quindici giorni. Le operazioni di verifica devono essere quotidianamente documentate in apposito processo verbale di verifica giornaliero, il cui valore giuridico è quello proprio degli atti pubblici. Esso è destinato a descrivere in modo sintetico ma significativo le operazioni giornaliere compiute, comprese le procedure e le metodologie di controllo adottate, nonché a documentare le richieste rivolte al contribuente, o a chi lo rappresenta, e le risposte ricevute, oltre che le osservazioni, le richieste e le considerazioni spontaneamente rilasciate dal contribuente stesso. Il processo verbale di verifica è compilato in triplice copia (una copia va al contribuente) e sottoscritto in calce all'ultimo foglio e siglato nei precedenti fogli dai verificatori, nonché dal contribuente, o da chi lo rappresenta.

Processo verbale di verifica relativo alle attività svolte nei giorni successivi all'accesso

Processo verbale di contestazione

Il PVC (processo verbale di contestazione) è l'atto conclusivo dell'attività ispettiva fiscale nel quale vengono verbalizzate tutte le operazioni poste in essere nel corso dell'attività stessa. Anch'esso è un atto pubblico avente natura endoprocedimentale nell'ambito del più ampio procedimento di accertamento. Il PVC va sottoscritto dai verificatori e dal contribuente al quale verrà consegnata una copia, e deve riportare tutti gli elementi utili per un puntuale e completo assolvimento delle funzioni cui è preposto e i rilievi eventualmente mossi al contribuente devono essere motivati. Deve fornire tutti gli elementi idonei per la ricostruzione dell'iter logico-giuridico seguito dai verificatori, individuati nei "presupposti di fatto" e nelle "ragioni giuridiche". Una volta ottenuta copia del PVC, entro 60 giorni, il contribuente può far pervenire all'Ufficio titolare della funzione impositiva, osservazioni e richieste che devono essere necessariamente prese in considerazione dall'Ufficio. Solo successivamente alla scadenza di tale termine, può essere emesso l'avviso di accertamento, salvo casi di particolare e motivata urgenza.

Riferimenti

Normativi

Giurisprudenza

Prassi

Bussole di inquadramento |

Tributario