Per verifiche fiscali si intendono le attività di controllo poste in essere dai funzionari delle Entrate e della Guardia di finanza, volte ad accertare che i dati contabili/fiscali rispettino le disposizioni di legge. La normativa vigente non fornisce una definizione chiara e precisa di tale attività di controllo, rinvenibile per la prima volta nell'art. 52 D.P.R. 633/1972; dunque sarà necessario far riferimento alle enunciazioni di prassi susseguitesi nel tempo. Da ultimo la Circolare n. 1/2018 della GdF evidenzia che con il termine verifiche si intendono “attività ispettive in campo fiscale …fondate sull'esercizio di poteri istruttori particolarmente incisivi,…consistono nella ricognizione di diversi aspetti della realtà fattuale e fenomenica dell'attività propria del contribuente, allo scopo di porla a confronto con le risultanze dei documenti, delle scritture e della dichiarazione del contribuente stesso”.

Inquadramento

Con la Circolare della Guardia di Finanza del 27 novembre 2017, nota come 1/2018, la “verifica fiscale” da un punto di vista operativo è riconducibile ad un sub– procedimento di carattere amministrativo:

fondato sulla preliminare attività di valorizzazione del patrimonio di elementi, informazioni e documenti in possesso dei verificatori;

finalizzato ad acquisire e a comunicare all'Autorità amministrativa titolare del procedimento di accertamento delle imposte e di applicazione delle sanzioni, dati, elementi e notizie utilizzabili per la determinazione delle basi imponibili fiscalmente rilevanti e delle imposte, nonché per l'irrogazione di sanzioni, mediante l'esercizio di potestà ispettive particolarmente incisive e penetranti;

volto alla ricostruzione della capacità contributiva del soggetto verificato con la finalità di verificarne la congruità rispetto al dichiarato.

In evidenza: Concetto di controllo

La nozione di controllo differisce da quella di verifica dovendosi intendere con questa ogni forma di attività ispettiva avente ad oggetto singoli atti di gestione ovvero un complesso di atti di gestione che presentino caratteristiche di omogeneità sotto il profilo fiscale, giuridico o economico. Essi possono essere:

1) formali, quando finalizzati all'individuazione di violazioni formali;

2) sostanziali quando finalizzati all'accertamento della reale posizione del soggetto verificato.

La verifica deve essere eseguita nel rispetto:

delle disposizioni delle singole leggi d'imposta;

delle norme di cui alla Legge n. 212/2000 (Statuto del contribuente);

per il tramite del procedimento amministrativo di accertamento nel quale la stessa si inquadra in funzione istruttoria e propedeutica all'emanazione del provvedimento finale, a quelle del Capo I della Legge n. 241/1990, in quanto compatibili.

Alla luce di quanto anzidetto, le verifiche devono:

essere avviate solo in funzione della finalità di tutelare l'interesse pubblico alla prevenzione, ricerca e repressione degli illeciti tributari

essere improntate a criteri di legalità, economicità, efficacia, efficienza e trasparenza, nonché svolte nel pieno rispetto dei diritti e delle garanzie concesse al contribuente sottoposto a controllo;

costituire espressione del doveroso esercizio di una pubblica funzione, basata su precisi riferimenti normativi, anche di carattere costituzionale.

Iter della verifica

L'attività di verifica si compone, come chiarito dalla circolare della Guardia di Finanza, delle seguenti fasi:

Programmazione: si realizza mediante l'analisi degli elementi disponibili volta alla ottimizzazione del processo di campionatura dei soggetti da sottoporre a verifica nell'anno di riferimento e conseguente formalizzazione di un listato di nominativi i contribuenti;

Preparazione: consistente nell'attuazione di propedeutiche attività riservate di informazione e ricognizione, dirette all'acquisizione di una maggiore conoscenza preventiva del soggetto da verificare;

Esecuzione: ossia i poteri conferiti dalla legge ai militari della Guardi di Finanza per l'espletamento dei compiti ispettivi in ambito tributario.

Con riferimento al punto 1) l'istruzione sull'attività di verifica stabilisce che la selezione dei soggetti da sottoporre a verifica generale, debba essere eseguita principalmente sulla base degli elementi che possano far emergere una potenziale pericolosità fiscale del contribuente ed unitamente all'adozione di criteri volti ad individuare posizioni soggettive la cui ispezione possa condurre verosimilmente ad un incremento del gettito erariale.

È opportuno ricordare che tra i diritti del contribuente, disciplinati dall'art. 12 della L. n. 212/2000, vi è anche quello della conoscenza delle ragioni che hanno indotto l'amministrazione a selezionare il nominativo ai fini della programmazione.

In evidenza:Articolo 12 - Diritti e garanzie del contribuente sottoposto a verifiche fiscali Legge 27 luglio 2000, n. 212 in vigore dal 24 gennaio 2012

1. Tutti gli accessi, ispezioni e verifiche fiscali nei locali destinati all'esercizio di attività commerciali, industriali, agricole, artistiche o professionali sono effettuati sulla base di esigenze effettive di indagine e controllo sul luogo. Essi si svolgono, salvo casi eccezionali e urgenti adeguatamente documentati, durante l'orario ordinario di esercizio delle attività e con modalità tali da arrecare la minore turbativa possibile allo svolgimento delle attività stesse nonché alle relazioni commerciali o professionali del contribuente.

2. Quando viene iniziata la verifica, il contribuente ha diritto di essere informato delle ragioni che l'abbiano giustificata e dell'oggetto che la riguarda, della facoltà di farsi assistere da un professionista abilitato alla difesa dinanzi agli organi di giustizia tributaria, nonché dei diritti e degli obblighi che vanno riconosciuti al contribuente in occasione delle verifiche.

3. Su richiesta del contribuente, l'esame dei documenti amministrativi e contabili può essere effettuato nell'ufficio dei verificatori o presso il professionista che lo assiste o rappresenta.

4. Delle osservazioni e dei rilievi del contribuente e del professionista, che eventualmente lo assista, deve darsi atto nel processo verbale delle operazioni di verifica.

5. La permanenza degli operatori civili o militari dell'amministrazione finanziaria, dovuta a verifiche presso la sede del contribuente, non può superare i trenta giorni lavorativi, prorogabili per ulteriori trenta giorni nei casi di particolare complessità dell'indagine individuati e motivati dal dirigente dell'ufficio. Gli operatori possono ritornare nella sede del contribuente, decorso tale periodo, per esaminare le osservazioni e le richieste eventualmente presentate dal contribuente dopo la conclusione delle operazioni di verifica ovvero, previo assenso motivato del dirigente dell'ufficio, per specifiche ragioni. Il periodo di permanenza presso la sede del contribuente di cui al primo periodo, così come l'eventuale proroga ivi prevista, non può essere superiore a quindici giorni lavorativi contenuti nell'arco di non più di un trimestre, in tutti i casi in cui la verifica sia svolta presso la sede di imprese in contabilità semplificata e lavoratori autonomi. In entrambi i casi, ai fini del computo dei giorni lavorativi, devono essere considerati i giorni di effettiva presenza degli operatori civili o militari dell'Amministrazione finanziaria presso la sede del contribuente.

6. Il contribuente, nel caso ritenga che i verificatori procedano con modalità non conformi alla legge, può rivolgersi anche al Garante del contribuente, secondo quanto previsto dall'articolo 13.

7. Nel rispetto del principio di cooperazione tra amministrazione e contribuente, dopo il rilascio della copia del processo verbale di chiusura delle operazioni da parte degli organi di controllo, il contribuente può comunicare entro sessanta giorni osservazioni e richieste che sono valutate dagli uffici impositori. L'avviso di accertamento non può essere emanato prima della scadenza del predetto termine, salvo casi di particolare e motivata urgenza. Per gli accertamenti e le verifiche aventi ad oggetto i diritti doganali di cui all'articolo 34 del testo Unico delle disposizioni legislative in materia doganale approvato con del decreto del Presidente della Repubblica 23 gennaio 1973, n. 43, si applicano le disposizioni dell'articolo 11 decreto legislativo 8 novembre 1990, n. 374. (1)

(1) Ai sensi dell'art. 7, comma 2, lettera d) decreto-legge 13 maggio 2011 n. 70 le disposizioni del presente articolo si applicano anche nelle ipotesi di attività ispettive o di controllo effettuate dagli enti di previdenza e assistenza obbligatoria.

In relazione al punto 2) la richiamata circolare dispone che “in questa fase deve essere acquisita la più ampia

conoscenza preventiva del soggetto prescelto, del settore economico nel quale lo stesso opera, dei suoi collegamenti con altri contribuenti e, in generale, della sua posizione fiscale. Le relative risultanze assumeranno fondamentale importanza nella valutazione dell'impegno – in termini di uomini e mezzi, sia sotto il profilo qualitativo che numerico – che l'operazione di servizio richiederà al Reparto e nell'indirizzare le conseguenti decisioni operative”.

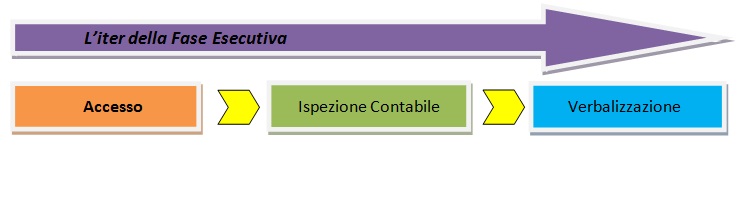

L'ultimo punto, il terzo, è quello che decreta il “contatto” con il contribuente selezionato. Tale attività si esplica nei seguenti momenti:

Con l'accesso si avvia la ricerca di tutta la documentazione potenzialmente rilevante ai fini della verifica.

In evidenza: Ispezione delle apparecchiature informatiche ed acquisizione della Posta Elettronica

Il combinato disposto di cui all'art. 52, cc. 4 e 9, del D.P.R. n. 633/72 consente ai verificatori di estendere l'ispezione anche alle apparecchiature informatiche istallate presso i locali in cui viene eseguito l'accesso e di provvedere all'elaborazione dei supporti fuori sede dei locali qualora il contribuente non ne consenta l'utilizzazione. Inoltre in particolare aspetto riguarda l'acquisizione della posta elettronica ai sensi del comma 3 del citato art. 52. A riguardo si può asserire che tutti i messaggi già “letti”, così come la normale corrispondenza possono essere acquisiti mentre per quello ancora “da leggere” o per le quali viene legittimamente opposto il cd. segreto professionale, non possono essere acquisite agli atti del controllo in quanto per far ciò occorre la prescritta autorizzazione dell'Autorità Giudiziaria competente.

A tal fine uno strumento di acquisizione di informazione, grazie alle anche alle modifiche normative intervenute, riguarda quello delle indagini finanziarie rese possibili dal punto 7) dell'art. 32 del D.P.R. n. 600/73 e dal punto 7) dell'art. 51 del D.P.R. n. 633/72 unitamente al disposto dell'art. 7, co. 6 del D.P.R. 29 settembre 1973, n. 605.

Anche in relazione a dove si svolge la verifica occorre che la stessa avvenga secondo specifiche modalità che variano a seconda che trattasi di verifiche presso i locali dell'attività, oppure quelli adottati promiscuamente ad abitazione, studi professionali o infine come domiciliare a fini fiscali.

Accesso

L'accesso rappresenta l'attività propedeutica alle ispezioni ed alle verifiche che si esplica nell'ingresso e permanenza dei verificatori nei locali in cui il contribuente esercita la propria attività o nei locali privati.

In base alla tipologia di locale i verificatori dovranno munirsi di specifiche autorizzazioni. Nello specifico dovranno munirsi di autorizzazione:

amministrativa rilasciata dal Capo Ufficio dell'Agenzia delle Entrate o dal Comandante del Reparto cui appartengono i verificatori per accedere ai locali in cui il contribuente esercita esclusivamente l'attività d'impresa o professionale;

giudiziaria-amministrativa rilasciata dal Procuratore della Repubblica per accedere ai locali ad uso promisquo;

giudiziaria rilasciata dal Procuratore della Repubblica per accedere ai locali “privati (es. abitazione), questa tipologia a differenza della precedente dovrebbe essere rilasciata previa verifica dell'esistenza di “gravi indizi” che in tali luoghi siano reperibili documenti che provino violazioni tributarie.

In ogni caso i verificatori dovranno:

qualificarsi al contribuente mostrando una tessera di riconoscimento;

mostrare l'autorizzazione;

informare il contribuente dei propri diritti e doveri e dei motivi dell'accesso e le modalità con cui intende eseguire l'accesso in termini di durata.

Ispezione e verifica

Successivamente si avvia l'ispezione e la verifica di tutta la documentazione acquisita durante il sopralluogo impiegando tutte le attività di verificazione, rilevazione ed acquisizione, anche esterna di dati, informazioni e notizie ritenute interessanti e necessarie al raggiungimento dell'obiettivo della verifica. L'attività ispettiva rappresenta un'azione di autorità e quindi può essere posta in essere anche contro il volere del contribuente, in ogni caso sarà necessaria l'autorizzazione del Procuratore della Repubblica o dell'Autorità Giudiziaria più vicina per eseguire:

perquisizioni personale;

apertura di borse, casseforti, ripostigli, mobili ecc.;

salvo il consenso del contribuente.

In generale, i documenti acquisiti ed acquisisibili sono ad esempio:

i documenti obbligatori per la corretta tenuta della contabilità ;

la corrispondenza commerciale;

documenti di contabilità interna come budget, contabilità dei costi, report ecc.;

documenti acquisiti attraverso controlli incrociati;

documenti reperibili presso istituti di credito o postali o altri enti anche pubblici.

Accesso all'archivio dei rapporti finanziari

L'art. 16-quaterD.L. 119/2018, al fine di rafforzare le misure volte al contrasto dell'evasione fiscale, ha modificato l'art. 11 D.L. 201/2011 prevedendo che le informazioni comunicate all'anagrafica tributaria ed utilizzate dall'Agenzia delle Entrate per le analisi del rischio di evasione potranno essere "altresì utilizzate dalla Guardia di finanza per le medesime finalità, anche in coordinamento con l'Agenzia delle entrate, nonché' dal Dipartimento delle finanze, ai fini delle valutazioni di impatto e della quantificazione e del monitoraggio dell'evasione fiscale".

In tema di ispezione documentale la Circolare 1/2018 della GdF specifica che tale attività “consiste non soltanto nell'esame e nell'analisi delle scritture, dei libri, dei registri e dei documenti sia cartacei che accessibili mediante apparecchiature informatiche, la cui istituzione, tenuta e conservazione sono obbligatori, ma anche nel raffronto del loro contenuto con quello degli altri documenti/informazioni reperiti nel corso delle ricerche o in fasi successive della verifica, tra cui la corrispondenza commerciale, la contabilità posta in essere a fini di controllo interno della gestione e l'eventuale documentazione extracontabile. Nel caso sia necessario ai fini del controllo, l'ispezione può estendersi anche alla documentazione contabile di soggetti terzi che hanno intrattenuto, con quello verificato, rapporti economici; la stessa verrà acquisita e/o esaminata, se del caso, mediante l'effettuazione di specifici controlli incrociati.

Si evidenzia che il potere di ispezione documentale:

deve essere orientato soprattutto al riscontro degli obblighi tributari di carattere sostanziale da parte del soggetto sottoposto ad attività ispettiva, evitando di disperdere energie in aspetti di natura meramente formale che, oltre a creare inefficienze, determinano una percezione errata dell'operato dell'Amministrazione Finanziaria;

si estende ad ogni genere di documentazione che sia istituita, detenuta e conservata mediante apparecchiature informatiche; in tal senso, depone chiaramente l'espressa previsione dell'art. 52, co. 4, del D.P.R. n. 633/72, a mente del quale l'ispezione documentale si estende a tutti i libri, registri documenti e scritture, compresi quelli la cui tenuta e conservazione non sono obbligatorie, che sono comunque accessibili tramite apparecchiature informatiche installate nei locali in cui l'accesso viene eseguito.

Redazione PVC

Da ultimo si procede, dopo aver compilato per ogni giorno di accesso un foglio di servizio, alla verbalizzazione con la stesura del processo verbale di constatazione (PVC) debitamente sottoscritto dai verificatori e dal verificato ed alla relativa notifica dello stesso. tendente, come esplicitato nella circolare 1/2GdF/2018, a:

documentare l'attività controllo posta in essere, le modalità utilizzate i risultati ottenuti;

far conoscere al contribuente eventuali violazioni commesse, permettendogli così valutare la possibilità di ricorrere all'istituto del ravvedimento operoso;

permettere al competente ufficio dell'Agenzia delle Entrate di porre in essere le procedure per rettificare le eventuali violazioni.

In evidenza: richiesta di informazioni

Il potere di richiedere informazioni o documenti al soggetto controllato o da sottoporre a verifica, come pure a soggetti o enti terzi è contemplato dagli art. 51 del D.P.R. n. 633/1972 e dall'art. 32 D.P.R. n. 600/1973. Entrambe le norme prevedono in particolare la facoltà di richiedere al contribuente la trasmissione di dati e notizie, anche mediante l'invio di appositi questionari, l'esibizione e la trasmissione di atti e documenti e alle amministrazioni pubbliche, società od enti deputate a particolari attività, così come a soggetti qualificati, dati, notizie e documenti di varia natura. Ovviamente ciascuna richiesta andrà esperita nel rispetto di specifiche formalità tipo identificazione del soggetto, oggetto della richiesta, motivo ecc.

In altri termini il PVC dovrà dare chiara ed immediata evidenza:

delle circostanze in cui è eseguita l'attività di verifica;

il contesto in cui opera l'azienda;

le attività di controllo formali e sostanziali poste in essere dai verificatori;

i rilievi;

le sanzioni applicabili;

eventuali segnalazioni agli organi competenti ad esperire le successive attività di accertamento.

Durata in sede della verifica

I verificatori, siano essi civili che militari dell'amministrazione finanziaria, non possono permanere presso la sede del contribuente per un periodo di tempo superiore ai trenta giorni lavorativi, prorogabili per ulteriori trenta giorni in casi di particolare complessità dell'indagine individuati e motivati dal dirigente dell'ufficio.

Nell'ipotesi in cui il soggetto verificato sia un contribuente lavoratore autonomo o imprenditore in contabilità semplificata la verifica presso la sede non può protrarsi per più di quindici giorni lavorativi prorogabili per ulteriori quindici nell'arco di non più di un trimestre.

In ogni caso ai fini del computo dei giorni lavorativi devono intendersi i giorni di effettiva presenza presso la sede del contribuente.

Garante del Contribuente

Qualora il soggetto verificato ritenga che i verificatori procedano con modalità difformi da quelle consentite dalla legge esso potrà rivolgersi al Garante del Contribuente secondo quanto previsto dall'art. 13 della L. n. 212/2000.

Notifica dell'avviso di accertamento: le novità del D.Lgs. 159/2015

Come noto, a seguito del processo verbale di constatazione il contribuente può ricevere un (eventuale) avviso di accertamento da parte dell'Amministrazione finanziaria.

Con l'entrata in vigore, il 22 ottobre 2015, del D.Lgs. n. 159/2015, in particolare, in caso di imprese individuali o costituite in forma societaria e professionisti iscritti in albi o elenchi (art. 14), la notifica delle cartelle di pagamento avverrà esclusivamente tramite l'indirizzo di Posta Elettronica Certificata (PEC) reperito dai concessionari anche tramite consultazione dell'indice nazionale INI-PEC.

Nell'eventualità in cui l'indirizzo di PEC del destinatario non risulti valido, o risulti inattivo, la notificazione avverrà mediante deposito dell'atto presso gli uffici della Camera di Commercio competente per territorio con pubblicazione del relativo avviso sul suo sito informatico istituzionale.

Il destinatario riceverà quindi una classica raccomandata con avviso di ricevimento, ma l'ente di riscossione non è chiamato ad effettuare alcun altro adempimento.

Analogamente si procede, quando la casella di posta elettronica risulta satura anche dopo un secondo tentativo di notifica, da effettuarsi decorsi almeno quindici giorni dal primo invio.

Definizione agevolata art. 1 D.L. 119/2018

L'art. 1 D.L. 23.10.2018 n. 119 conv. L.17.12.2018 n. 136 ha previsto la possibilità per i contribuenti destinatari di processi verbaledi constatazione di definire i contenuti in modo agevolato se consegnati o notificati entro il 24.10.2018, beneficiando dello stralcio delle sanzioni amministrative e degli interessi.

A tal fine il contribuente deve:

presentare una (o più) dichiarazionientro il 31.5.2019, con le modalità previste per il periodo d'imposta oggetto della definizione agevolata (Provv. AE 23.01.2019), in tale caso i maggiori redditi non potranno essere, parzialmente o per intero, compensati mediante perditefiscali;

versarelaprima rata (con max 20 rate trimestrali di pari importo su cui gravano gli interessi legali da corrispondere entro l'ultimo giorno di ciascun trimestre) o la totalità degli importi dovuti entro il 31.05.2019, senza la possibilità di beneficare della compensazione ex art. 17 del DLgs. 241/97.

Se le somme totali o la prima rata non vengono pagate, verrà emesso l'avviso di accertamento, che, in assenza di indicazioni contrarie, potrà essere contestato in sede giudiziale

Il versamento deve essere effettuato utilizzando il modello F24 indicando uno dei codici tributo individuati con Ris. n. 8/E/2019:

- nella sez. “Erario”:

PF01 “IRPEF – Definizione agevolata dei processi verbali di constatazione – art. 1 del DL n. 119/2018”;

PF02 “IRES - Definizione agevolata dei processi verbali di constatazione – art. 1 del DL n. 119/2018”;

PF03 “IVA – Definizione agevolata dei processi verbali di constatazione – art. 1 del DL n. 119/2018”;

PF04 “RITENUTE – Definizione agevolata dei processi verbali di constatazione – art. 1 del DL n. 119/2018”;

PF05 “IVIE - IMPOSTA SUL VALORE DEGLI IMMOBILI SITUATI ALL'ESTERO – Definizione agevolata dei processi verbali di constatazione – art. 1 del DL n. 119/2018”;

PF06 “IVAFE - IMPOSTA SUL VALORE DELLE ATTIVITA' FINANZIARIE DETENUTE ALL'ESTERO – Definizione agevolata dei processi verbali di constatazione – art. 1 del DL n. 119/2018”;

PF07 “ALTRE IMPOSTE DIRETTE E SOSTITUTIVE – Definizione agevolata dei processi verbali di constatazione – art. 1 del DL n. 119/2018”;

PF08 “ALTRI TRIBUTI ERARIALI – Definizione agevolata dei processi verbali di constatazione – art. 1 del DL n. 119/2018”;

PF09 “RECUPERO CREDITI D'IMPOSTA DA AGEVOLAZIONI – Definizione agevolata dei processi verbali di constatazione – art. 1 del DL n. 119/2018”.

- nella sez. “Regioni”:

PF10 “ADDIZIONALE REGIONALE ALL'IRPEF – Definizione agevolata dei processi verbali di constatazione – art. 1 del DL n. 119/2018”

PF11 “IRAP – Definizione agevolata dei processi verbali di constatazione – art. 1 del DL n. 119/2018”.

- nella sez. “Imu e altri tributi locali”:

PF12 “ADDIZIONALE COMUNALE ALL'IRPEF – Definizione agevolata dei processi verbali di constatazione – art. 1 del DL n. 119/2018”.

- nella sez. “INPS”:

PFAC "CONTRIBUTI ARTIGIANI – Definizione agevolata dei processi verbali di constatazione – art. 1 del DL n. 119/2018”;

PFCP “CONTRIBUTI COMMERCIANTI – Definizione agevolata dei processi verbali di constatazione – art. 1 del DL n. 119/2018”;

PFLP “CONTRIBUTI LIBERI PROFESSIONISTI – Definizione agevolata dei processi verbali di constatazione – art. 1 del DL n. 119/2018”.

Per poter definire occorre accettare per intero tutti i rilievi, salvo il caso in cui il PVC riguardi più periodi di imposta, e quindi vi sarà la possibilità di definire anche solo uno dei periodi di imposta oggetto di contestazione anche se dovranno essere corretti tutti i rilievi relativi a quest'ultimo.

Gli effetti della definizione agevolata perfezionata prevalgono sulle eventuali attività di accertamento svolte successivamente al 24 ottobre 2018, aventi ad oggetto le violazioni constatate nel processo verbale, anche in caso di mancata impugnazione e scadenza del relativo termine

L'art. 1 D.L. 23.10.2018 n. 119 conv. L.17.12.2018 n. 136 ha previsto la possibilità per i contribuenti destinatari di processi verbaledi constatazione di definire i contenuti in modo agevolato se consegnati o notificati entro il 24.10.2018, beneficiando dello stralcio delle sanzioni amministrative e degli interessi.

A tal fine il contribuente deve:

presentare una (o più) dichiarazionientro il 31.5.2019, con le modalità previste per il periodo d'imposta oggetto della definizione agevolata (Provv. AE 23.01.2019), in tale caso i maggiori redditi non potranno essere, parzialmente o per intero, compensati mediante perditefiscali;

versarelaprima rata (con max 20 rate trimestrali di pari importo su cui gravano gli interessi legali da corrispondere entro l'ultimo giorno di ciascun trimestre) o la totalità degli importi dovuti entro il 31.05.2019, senza la possibilità di beneficare della compensazione ex art. 17 del DLgs. 241/97.

Se le somme totali o la prima rata non vengono pagate, verrà emesso l'avviso di accertamento, che, in assenza di indicazioni contrarie, potrà essere contestato in sede giudiziale

Il versamento deve essere effettuato utilizzando il modello F24 indicando uno dei codici tributo individuati con Ris. n. 8/E/2019:

- nella sez. “Erario”:

PF01 “IRPEF – Definizione agevolata dei processi verbali di constatazione – art. 1 del DL n. 119/2018”;

PF02 “IRES - Definizione agevolata dei processi verbali di constatazione – art. 1 del DL n. 119/2018”;

PF03 “IVA – Definizione agevolata dei processi verbali di constatazione – art. 1 del DL n. 119/2018”;

PF04 “RITENUTE – Definizione agevolata dei processi verbali di constatazione – art. 1 del DL n. 119/2018”;

PF05 “IVIE - IMPOSTA SUL VALORE DEGLI IMMOBILI SITUATI ALL'ESTERO – Definizione agevolata dei processi verbali di constatazione – art. 1 del DL n. 119/2018”;

PF06 “IVAFE - IMPOSTA SUL VALORE DELLE ATTIVITA' FINANZIARIE DETENUTE ALL'ESTERO – Definizione agevolata dei processi verbali di constatazione – art. 1 del DL n. 119/2018”;

PF07 “ALTRE IMPOSTE DIRETTE E SOSTITUTIVE – Definizione agevolata dei processi verbali di constatazione – art. 1 del DL n. 119/2018”;

PF08 “ALTRI TRIBUTI ERARIALI – Definizione agevolata dei processi verbali di constatazione – art. 1 del DL n. 119/2018”;

PF09 “RECUPERO CREDITI D'IMPOSTA DA AGEVOLAZIONI – Definizione agevolata dei processi verbali di constatazione – art. 1 del DL n. 119/2018”.

- nella sez. “Regioni”:

PF10 “ADDIZIONALE REGIONALE ALL'IRPEF – Definizione agevolata dei processi verbali di constatazione – art. 1 del DL n. 119/2018”

PF11 “IRAP – Definizione agevolata dei processi verbali di constatazione – art. 1 del DL n. 119/2018”.

- nella sez. “Imu e altri tributi locali”:

PF12 “ADDIZIONALE COMUNALE ALL'IRPEF – Definizione agevolata dei processi verbali di constatazione – art. 1 del DL n. 119/2018”.

- nella sez. “INPS”:

PFAC "CONTRIBUTI ARTIGIANI – Definizione agevolata dei processi verbali di constatazione – art. 1 del DL n. 119/2018”;

PFCP “CONTRIBUTI COMMERCIANTI – Definizione agevolata dei processi verbali di constatazione – art. 1 del DL n. 119/2018”;

PFLP “CONTRIBUTI LIBERI PROFESSIONISTI – Definizione agevolata dei processi verbali di constatazione – art. 1 del DL n. 119/2018”.

Per poter definire occorre accettare per intero tutti i rilievi, salvo il caso in cui il PVC riguardi più periodi di imposta, e quindi vi sarà la possibilità di definire anche solo uno dei periodi di imposta oggetto di contestazione anche se dovranno essere corretti tutti i rilievi relativi a quest'ultimo.

Gli effetti della definizione agevolata perfezionata prevalgono sulle eventuali attività di accertamento svolte successivamente al 24 ottobre 2018, aventi ad oggetto le violazioni constatate nel processo verbale, anche in caso di mancata impugnazione e scadenza del relativo termine.

Riferimenti

Normativi:

Art. 6 quater, D.L. 23 ottobre 2018, n. 119

Art. 11 D.L. 6 dicembre 2011, n. 201

Art. 12, L. 27 luglio 2000, n. 212

Art. 7, c. 6, D.P.R. 29 settembre 1973, n. 605

Art. 33, D.P.R. 29 settembre 1973, n. 600

Art. 52, D.P.R. 26 ottobre 1972, n. 633

D.Lgs. 24 settembre 2015, n. 159

Giurisprudenza:

Cass. civ., sez. trib., 19 ottobre 2012, n. 17957

Cass. civ., sez. trib., 28 luglio 2011, n. 16570

Cass. civ., sez. trib., 25 marzo 2011, n. 6908

Cass. civ., sez. trib., 2 aprile 2007, n. 8181

Prassi:

Guardia di Finanza, Circolare 27 novembre 2017, n. 1/2018

Agenzia delle Entrate, Circolare 28 aprile 2016, n. 16/E

Agenzia delle Entrate, Circolare 31 luglio 2013, n. 25/E

Agenzia delle Entrate, Circolare 24 settembre 2009, 42/E

Agenzia delle Entrate, Risoluzione 8 agosto 2007, n. 214/E

Agenzia delle Entrate, Circolare 19 ottobre 2006, n. 32/E

Agenzia delle Entrate, Circolare 14 agosto 2002, n. 72/E

Agenzia delle Entrate, Circolare 27 giugno 2001, n. 64/E

Generale della Guardia di Finanza, Circolare n. 1/2008