Il 1° gennaio 2013 è entrata in vigore l'Assicurazione sociale per l'impiego, con la funzione di garantire una indennità mensile di disoccupazione ai lavoratori che abbiano perduto l'occupazione lavorativa in modo non volontario. Nell'intenzione del legislatore l'ASPI sostituisce l'indennità di disoccupazione. Con il Jobs act, in applicazione del decreto attuativo, l'articolo 1 comma 2, Legge n. 183/2014 sancisce la nascita della “NASpI”: dal 1° maggio 2015 ASpI e Mini ASpI sono sostituite dalla NASpI. Fino a tale data rimane in vigore l'ASpI.

Inquadramento

Il 1° gennaio 2013 è entrata in vigore l'Assicurazione sociale per l'impiego, con la funzione di garantire una indennità mensile di disoccupazione ai lavoratori che abbiano perduto l'occupazione lavorativa in modo non volontario. Nell'intenzione del legislatore l'ASPI sostituisce l'indennità di disoccupazione.

Ma il decreto attuativo all'articolo 1 comma 2 Legge 183/2014 sancisce la nascita della “NASpI” (Nuova Assicurazione Sociale per l'Impiego): dal 1° maggio 2015 ASpI e Mini ASpI sono sostituite dalla NASpI.

Il diritto all'ASPI veniva riconosciuto se sussistevano le tre seguenti condizioni:

perdita involontaria dell'occupazione;

stato di disoccupazione per tutto il periodo in cui si beneficia della Assicurazione;

possesso da parte del lavoratore, nel biennio precedente l'inizio della disoccupazione, di almeno 1 anno di contribuzione e di almeno 2 anni due anni di assicurazione.

Le imprese contribuiscono al finanziamento dell'ASPI con un contributo pari all'1,3% per il lavoratori a tempo indeterminato e con una aliquota addizionale del 1,4% per i lavoratori a tempo determinato. Quanto a quest'ultima aliquota, essa non va applicata se il contratto a tempo determinato è a carattere stagionale o stipulato per sostituire lavoratori che hanno diritto a mantenere il posto di lavoro.

Disciplina generale

Dal 1° gennaio 2013 è entrata in vigore l'Assicurazione sociale per l'impiego, con la funzione di garantire una indennità mensile di disoccupazione ai lavoratori che abbiano perduto l'occupazione lavorativa in modo non volontario. Essa avrebbe dovuto sostituire dell'indennità di disoccupazione e dal 2017 avrebbe dovuto sostituire l'indennità di mobilità.

Nella realtà con il Jobs Act, in applicazione del decreto attuativo dell'articolo 1 comma 2 Legge 183/2014, dal 1 maggio 2015 l'ASpI e la Mini ASpI sono sostituite dalla NASpI (Nuova Assicurazione Sociale per l'Impiego). Fino a tale data rimane in vigore l'ASpI.

Il lavoratore ha diritto all' ASPI:

Quando perde involontariamente l'occupazione

Il lavoratore ha diritto all' ASPI:

Quando l'occupazione viene persa a seguito

di risoluzione consensuale

(conciliazione presso la DTL originata da un

licenziamento per motivi oggettivi)

Il lavoratore ha diritto all' ASPI:

Quando, nel corso del periodo in cui usufruisce del

diritto, sussiste il perdurare dello stato di disoccupazione

Il lavoratore ha diritto all' ASPI:

Quando siano presenti almeno 2 anni di

Assicurazione e almeno 1 anno di

Contribuzione nei 2 anni precedenti l'inizio del

Periodo di disoccupazione.

Il lavoratore deve trovarsi in uno stato di disoccupazione involontaria e quindi non ha applicazione in caso di dimissioni a meno che non siano dimissioni per giusta causa (per esempio in caso di mancato pagamento della retribuzione). Quanto alla risoluzione consensuale del rapporto di lavoro, il diritto all'ASPI spetta solo se questa è intervenuta nel rispetto delle procedure di cui alla L. n. 604 del 1966 (art. 7).

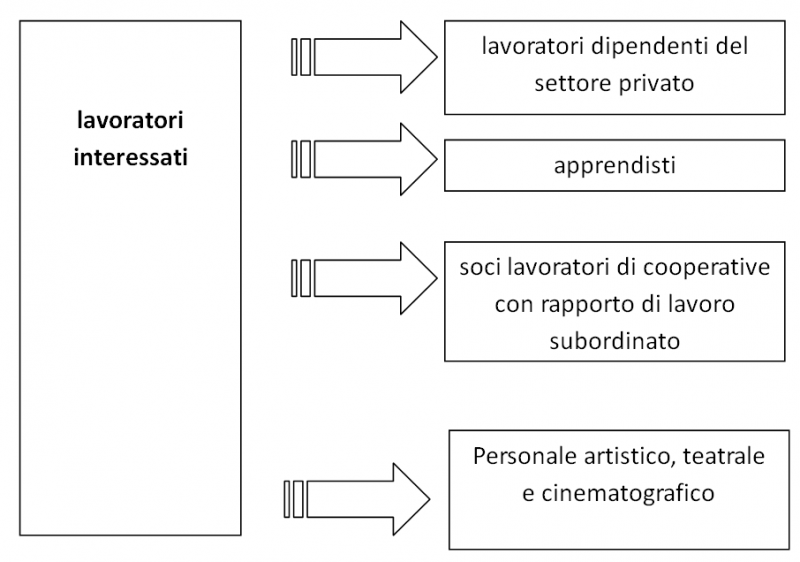

Sono interessati:

i lavoratori dipendenti;

i soci lavoratori di cooperative;

gli apprendisti;

personale artistico, teatrale e cinematografico.

Sono invece esclusi i lavoratori agricoli sia a tempo determinato che indeterminato per i quali si applica la disciplina speciale exart. 7 c. 1 D.L. 86/88, convertito in L. 160/88, l'art. 25 L. 457/72; l'art. 7 L. 37/77, l'art. 1 L. 247/2007.

Perché sia riconosciuto il diritto all'ASPI è necessario che sussistano tre condizioni:

la perdita involontaria dell'occupazione;

lo stato di disoccupazione per tutto il periodo in cui si beneficia della Assicurazione

nel biennio precedente l'inizio della disoccupazione, il lavoratore deve avere almeno 1 anno di contribuzione ed essere assicurato da almeno 2 anni.

Durata e modalità di domanda

L'assicurazione sociale per l'impiego sostituisce l'indennità di disoccupazione dal 2013 ed è una prestazione previdenziale che verrà erogata mensilmente:

per 12 mesi per i lavoratori di età inferiore a 55 anni;

per 18 mesi per i lavoratori di età pari o superiore a 55 anni.

Attualmente l'indennità di disoccupazione può durare 8 mesi per i lavoratori con meno di 50 anni di età e fino a 12 mesi per chi li ha superati; la mobilità ha invece una durata che va dai 12 a 48 mesi in relazioni a diverse variabili quali l'età, l'appartenenza territoriale del lavoratore, ecc.

L'Aspi invece limita tutte queste differenze ed uniforma la durata del trattamento in relazione all'età anagrafica del lavoratore e all'anno in cui si verifica l'evento.

La tabella è indicativa fino al 1/5/2015 data in cui entrerà in vigore la NASpI.

Anno

Età anagrafica del lavoratore

Durata massima del trattamento

2013

Fino a 49 anni

8 mesi

Da 50 anni e oltre

12 mesi

2014

Fino a 49 anni

8 mesi

Da 50 a 54 anni

12 mesi

Da 55 anni e oltre

14 mesi

2015

Fino a 49 anni

10 mesi

Da 50 a 54 anni

12 mesi

Da 55 anni e oltre

16 mesi

2016

Fino a 54 anni

12 mesi (detratti i periodi di fruizioni di altri trattamenti (mini ASPI)

NOTA BENE DAL 1/5/2015 entra in vigore la NASpI

Da 55 anni e oltre

18 mesi (detratti i periodi di fruizioni di altri trattamenti (mini ASPI)

La domanda

Per fruire del trattamento è necessario che l'interessato presenti apposita domanda all'INPS entro il termine, a pena di decadenza, di due mesi dalla data in cui si verifica l'evento che pone il lavoratore in stato di disoccupazione.

L'indennità spetta a decorrere dall'ottavo giorno successivo alla data di cessazione dell'ultimo rapporto di lavoro o dal giorno successivo a quello in cui sia stata presentata la domanda.

Il lavoratore deve rilasciare al Centro per l'impiego, tramite il sistema banca dati ammortizzatori sociali dell'INPS:

l'attestazione della precedente attività lavorativa svolta;

l'immediata disponibilità allo svolgimento di attività lavorativa.

Il calcolo dell'indennità

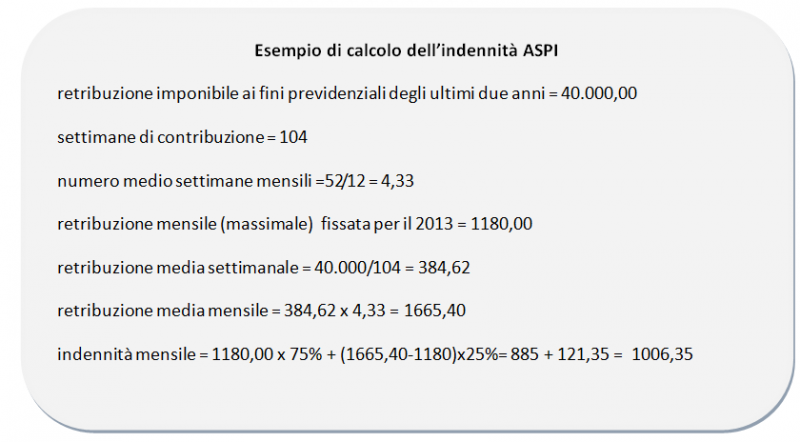

Il calcolo dell'indennità è effettuato sulla base della retribuzione media mensile.

L'indennità viene calcolata sulla retribuzione media mensile degli ultimi due anni; note le retribuzioni contributive relative ai due anni precedenti e dunque la retribuzione totale del biennio, si procede al calcolo della retribuzione media settimanale, dividendo la retribuzione totale per il numero di settimane contributive maturate (che corrispondono generalmente al totale delle settimane in cui è avvenuta la prestazione lavorativa). Moltiplicando l'importo settimanale per il numero medio delle settimane in un mese (52/12=4,33) si ottiene la retribuzione media mensile su cui si basa il calcolo dell'ASPI.

Se la retribuzione mensile non supera l'importo annualmente rivalutabile di € 1180,00 l'ASPI è pari al 75% della retribuzione. Se la retribuzione base supera € 1180,00 l'ASPI sarà data dalla somma di €885 (75% di 1180) + il 25% della parte eccedente.

L'importo dell'ASPI non può comunque mai superare l'importo dell'indennità straordinaria di cassa integrazione (nel 2012 € 1119,32).

Dopo sei mesi di percepimento il trattamento iniziale dell'ASPI si riduce del 15% e dopo ulteriori 6 mesi di un altro 15%.

La retribuzione media mensile è così calcolata

La retribuzione media settimanale si determina

L'indennità spetta a decorrere dall'ottavo giorno successivo alla data di cessazione dell'ultimo rapporto di lavoro o dal giorno successivo a quello in cui sia presentata la domanda.

Il contributo delle imprese al finanziamento dell'ASPI

Le imprese contribuiscono al finanziamento dell'ASPI con un contributo pari all'1,3% per il lavoratori a tempo indeterminato e con una aliquota addizionale del 1,4% per i lavoratori a tempo determinato. Quanto a quest'ultima aliquota, essa non va applicata se il contratto a tempo determinato è a carattere stagionale o stipulato per sostituire lavoratori che hanno diritto a mantenere il posto di lavoro.

Finanziamento dell'ASpI

L'assicurazione ASpI è caratterizzata da un finanziamento determinato da un contributo ordinario e da maggiorazioni contributive.

- Contributo ordinario in misura piena (1,31% + 0,30%): dovuto per gli apprendisti per gli apprendisti, compresi quelli per cui opera lo sgravio contributivo introdotto dalla Legge n. 183/2011 e gli apprendisti mantenuti in servizio al termine del periodo di formazione exart. 7, c. 9, D.Lgs n. 167/2011. Per i rapporti di apprendistato instaurati con lavoratori iscritti nelle liste di mobilità, invece, il contributo a carico del datore di lavoro rimane fissato in misura pari al 10%, per la durata di 18 mesi dalla data di assunzione.

Per i dipendenti somministrati, il contributo ordinario ASpI è determinato in misura pari a 1,31%.

- Con riferimento al contributo addizionale (1,40%) - introdotto dall'art. 2, co. 28, della Legge n. 92/2012 in relazione ai rapporti di lavoro subordinato a tempo determinato potranno operare le riduzioni contributive previste per tutte le tipologie di assunzioni a tempo determinato agevolate (contratti di inserimento ex D.Lgs. 276/2003, stipulati entro il 31 dicembre 2012; assunzioni di over 50 disoccupati da oltre dodici mesi o di donne, introdotte dall'art. 4, commi 8 e 11 della Legge n. 92/2012).

Il contributo non è dovuto nelle ipotesi di assunzione a tempo determinato, exart. 8, c. 2 della Legge n. 223/1991, di lavoratori in mobilità.

Contributo dovuto nei casi di interruzione di rapporti di lavoro a tempo indeterminato

In caso di interruzione involontario del rapporto di lavoro a tempo indeterminato è dovuta, a carico del datore di lavoro, una somma pari al 41 per cento del massimale mensile di ASpI per ogni dodici mesi di anzianità aziendale negli ultimi tre anni.

Sono escluse dall'obbligo di contribuzione le situazioni in cui il rapporto di lavoro sia cessato a seguito di

dimissioni (ad eccezione di quelle per giusta causa o intervenute durante il periodo tutelato di maternità);

risoluzioni consensuali, ad eccezione di quelle derivanti da procedura di conciliazione presso la D.T.L. (vedi oltre), nonché da trasferimento del dipendente ad altra sede della stessa azienda distante più di 50 km dalla residenza del lavoratore e\o mediamente raggiungibile in 80 minuti o più con i mezzi pubblici;

decesso del lavoratore.

La misura del contributo da versare dal datore di lavoro è pari al 41% del massimale mensile.

Es.: per il 2013 il massimale mensile è fissato in euro 1180,00 e pertanto il datore di lavoro è tenuto al versamento di € 483,80. Per i soggetti che vantano 36 mesi di anzianità aziendale, l'importo massimo da versare nel 2013 sarà, quindi, € 1.451,00 (€483,80 X 3). Per i rapporti di lavoro inferiori ai dodici mesi, il contributo va rideterminato in proporzione al numero dei mesi di durata del rapporto di lavoro; a tal fine, si considera mese intero quello in cui la prestazione lavorativa si sia protratta per almeno 15 giorni di calendario. Per un rapporto di 10 mesi, ad esempio, l'importo da versare nel 2013 sarà pari a € 403,16.

L'art. 2, comma 33, della più volte richiamata legge n. 92/2012, dispone l'esclusione dal versamento del predetto contributo, fino al 31 dicembre 2016, dei datori di lavoro tenuti al versamento del contributo d'ingresso nelle procedure di mobilità exart. 5, comma 4, legge n. 223/91

Il contributo non è altresì dovuto nei seguenti casi:

licenziamenti effettuati in conseguenza di cambi di appalto, ai quali siano succedute assunzioni presso altri datori di lavoro, in applicazione di clausole sociali che garantiscano la continuità occupazionale prevista dai CCNL;

interruzione di rapporti di lavoro a tempo indeterminato, nel settore delle costruzioni edili, per completamento delle attività e chiusura del cantiere.

Restano escluse dal contributo in questione le cessazioni intervenute a seguito di accordi sindacali nell'ambito di procedure ex articoli 4 e 24 della legge 23 luglio 1991, n. 223, ovvero di processi di riduzione di personale dirigente conclusi con accordo firmato da associazione sindacale stipulante il contratto collettivo di lavoro della categoria. Questa esenzione opera con esclusivo riferimento a situazioni che rientrano nel quadro dei provvedimenti di “tutela dei lavoratori anziani” di cui all'articolo 4 della legge n. 92/2012.

Modalità operative

L'obbligo contributivo viene assolto entro e non oltre il termine di versamento della denuncia successiva a quella del mese in cui si verifica la risoluzione del rapporto di lavoro:

Flusso UniEmens

Causale a Debito = “M400”

Importo a Debito = l'importo da pagare

La liquidazione anticipata dell'ASPI

Il titolare dell'indennità, al fine di poter intraprendere un'altra attività in forma autonoma o imprenditoriale, può chiedere la liquidazione anticipata dell'ASPI nei limiti delle risorse stanziate in un'unica soluzione. Tale norma ad oggi in via sperimentale è valida per ciascuno degli anni 2013/2015.

In tale disposizione sono contemplati i lavoratori beneficiari della nuova indennità che vorranno intraprendere:

un'attività di lavoro autonomo o sviluppare a tempo pieno un'attività autonoma già iniziata durante il rapporto di lavoro dipendente la cui cessazione ha dato luogo alla prestazione ASpI o mini-ASpI;

un'attività di auto impresa o di micro impresa;

una cooperativa (conforme alle norme vigenti in materia);

un'attività di collaborazione a progetto ovvero di co.co.co svolta con committente diverso dal datore di lavoro con cui è cessato il rapporto di lavoro ovvero diverso da società controllate o collegate ai sensi dell'art. 2359 del c.c.

Chi vuol fruire della suddetta anticipazione deve inoltrare all'INPS specifica domanda entro la fine del periodo di fruizione della prestazione ASpI o mini-ASpI e, comunque, entro 60 giorni dalla data di inizio dell'attività autonoma o parasubordinata o dell'associazione in cooperativa.

Modalità operative per la fruizione dell'anticipazione dell'A.S.p.I. (Circolare INPS n. 145 del 9 ottobre 2013)

Lavoratori che possono avvalersi della liquidazione anticipata dell'ASpI (in un'unica soluzione)

Sono i lavoratori che intendono svolgere: - un'attività di lavoro autonomo o sviluppare a tempo pieno un'attività autonoma già iniziata durante il rapporto di lavoro dipendente la cui cessazione ha dato luogo alla prestazione ASpI o mini-ASpI; - un'attività di auto impresa o di micro impresa; - una cooperativa (conforme alle norme vigenti in materia); - un'attività di collaborazione a progetto ovvero di co.co.co svolta con committente diverso dal datore di lavoro con cui è cessato il rapporto di lavoro ovvero diverso da società controllate o collegate ai sensi dell'art. 2359 del c.c.

Termini per la domanda

Entro la fine del periodo di fruizione della prestazione ASpI o mini-ASpI e, comunque, entro 60 giorni dalla data di inizio dell'attività autonoma o parasubordinata o dell'associazione in cooperativa

Nel caso in cui l'attività autonoma, l'attività di auto impresa o di micro impresa o parasubordinata o l'associazione in cooperativa sia iniziata durante il rapporto di lavoro dipendente la cui cessazione ha dato luogo alla prestazione ASpI o mini-ASpI, la domanda intesa ad ottenere l'anticipazione delle predette prestazioni deve essere trasmessa entro 60 giorni dalla data di presentazione della domanda di indennità di disoccupazione ASpI o mini-ASpI

I beneficiari che alla data di pubblicazione della Circolare n. 145 del 9 ottobre 2013 hanno già avviato una attività di lavoro autonomo, un'attività di auto impresa o di micro impresa o un'attività parasubordinata o si siano associati in cooperativa, hanno il termine di 60 giorni dalla data di pubblicazione della medesima circolare (sessanta giorni a decorrere dal 9 ottobre 2013).

Misura dell'indennità

Anche i soggetti interessati che siano beneficiari dell'indennità di disoccupazione ASpI o Mini-ASpI in misura ridotta per un importo pari all'80% dei proventi preventivati per lo svolgimento di attività lavorativa in forma autonoma (art. 2 comma 17 L. 92/2012), usufruiranno della prestazione anticipata in misura intera.

Inoltro della domanda: modalità

A mezzo WEB tramite sportello del cittadino accessibile dall'utente nei servizi online dell'Istituto; a mezzo Patronato/intermediari dell'Istituto - attraverso i servizi telematici offerti dagli stessi con il supporto dell'Istituto. A mezzo Contact Center Multicanale INPS-INAIL (numero verde 803164 da rete fissa o al numero 06 164164 da rete mobile (a pagamento secondo il proprio piano tariffario).

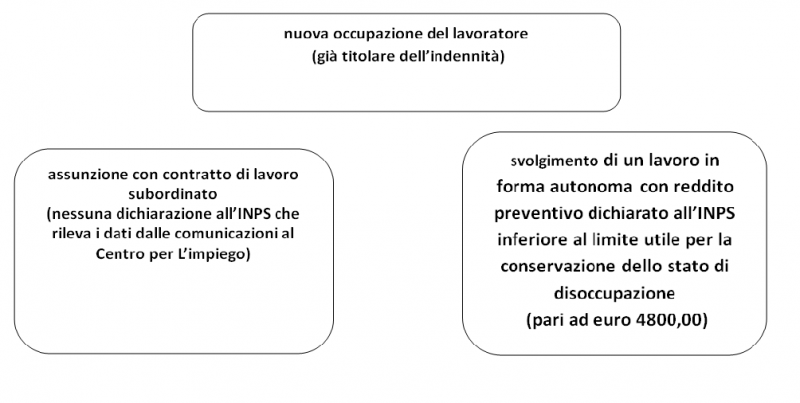

Cosa succede quando il lavoratore trova una nuova occupazione

Assunzione con contratti di lavoro di tipo subordinato

Indennità sospesa d'ufficio fino ad un massimo di 6 mesi (se inferiore l'indennità continuerà a decorrere dal momento in cui è stata sospesa)

Svolgimento di una attività di lavoro autonomo.

Reddito inferiore a € 4.800 (limite utile per il riconoscimento dello stato di disoccupazione).

Entro 30 giorni, Comunicazione all'INPS dell'inizio dell'attività con il reddito previsionale.

L'INPS provvede a ridurre il pagamento dell'Indennità ASPI di un importo pari al 80% del reddito previsionale in rapporto allo spazio temporale tra la data di inizio attività e la data di fine indennità.

Indennità ASPI per i lavoratori sospesi

Per gli anni 2013/2015 i lavoratori sospesi per crisi aziendali e occupazionali hanno diritto al riconoscimento dell'ASPI nei limiti delle risorse stanziate.

Il diritto è subordinato al verificarsi delle condizioni seguenti:

1) stato di disoccupazione,

2) almeno due anni di assicurazione e almeno un anno di contribuzione nel biennio precedente l'inizio del periodo di disoccupazione,

3) intervento integrativo pari almeno misura del 20% dell'indennità a carico dei fondi bilaterali o a carico dei fondi di solidarietà da istituire nei settori in cui manca un consolidato sistema di bilateralità

la durata massima del trattamento non può superare 90 giorni da computare in un biennio mobile.

Mini ASPI

Dal 1° gennaio 2013 i lavoratori disoccupati che hanno maturato almeno 13 settimane di contribuzione di attività lavorativa negli ultimi 12 mesi e per la quale siano dovuti i contributi per l'assicurazione obbligatoria è liquidata una indennità “Mini ASPI” di importo pari all'ASPI. L'indennità viene corrisposta mensilmente per un numero di settimane pari alla metà delle settimane di contribuzione dell'ultimo anno, detratti i periodi di indennità eventualmente fruiti nel periodo. Anche la Mini ASpI viene sostituita con la NASpI con decorrenza 1° maggio 2015.

Riferimenti

Giurisprudenza

Per i recenti orientamenti sul tema, v.Cass., sez. lav., 23 febbraio 2024, n.4936

Normativa

Legge 10 dicembre 2014, n. 183

Legge 27 dicembre 2013, n. 147 (legge di stabilità)

Decreto Ministero del Lavoro e delle politiche sociali, 25 gennaio 2013, n. 71253

Art. 1, comma 250, lett. f., Legge 24 dicembre 2012, n. 228