L'istituto del sostituto di imposta è sancito dall'articolo 64 del D.P.R. n. 600/73. È sostituto di imposta il soggetto obbligato al pagamento delle imposte in sostituzione di altri soggetti per determinate imposte sia al titolo di acconto che al titolo definitivo.

Introduzione

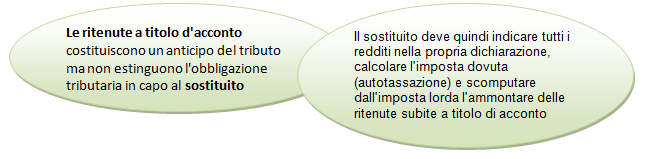

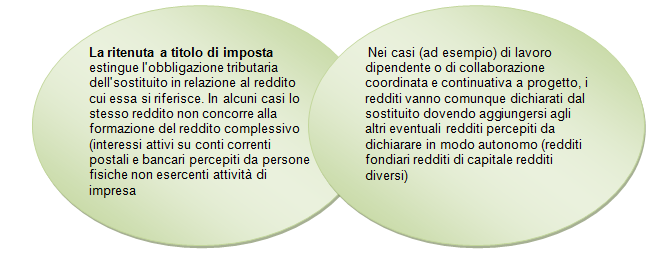

L'istituto del sostituto di imposta è sancito dall'art. 64 del D.P.R. n. 600/1973. È sostituto di imposta il soggetto obbligato al pagamento delle imposte in sostituzione di altri soggetti per determinate imposte sia al titolo di acconto che al titolo definitivo. Il termine sostituto d'imposta viene quindi definita la persona fisica o giuridica indicata dalla legge a sostituire il soggetto passivo principale di imposta nel rapporto con l'amministrazione finanziaria. Il sostituto d'imposta diventa quindi per definizione di legge il debitore dell'imposta fatto salvo il diritto di rivalsa sul “sostituito” mediante la trattenuta dell' ammontare dallo stesso dovuto all'amministrazione finanziaria. La rivalsa è obbligatoria. Il sostituto d'imposta effettua ritenute a titolo di acconto o a titolo di imposta, nel primo caso la ritenuta costituisce un'anticipazione del tributo senza estinguere l'obbligazione tributaria del sostituito mentre nel secondo caso la ritenuta estingue l'obbligazione tributaria del sostituito in relazione al reddito cui si riferisce. L'art. 23 comma primo del D.P.R. n. 600/1973, modificato dall'art. 21 comma 11 lett. a) n.1 della L. 449/1997, individua tra i sostituti d'imposta anche il condominio. In questo caso la ritenuta alla fonte è operata per conto del condominio dall'amministratore dello stesso. La ritenuta di acconto viene effettuata per i redditi di lavoro dipendente, per i redditi di lavoro autonomo, per le provvigioni per i redditi di capitale. Il sostituto d'imposta è obbligato a rilasciare ai sostituiti le certificazioni relative alle imposte versate cui ha effettuato la rivalsa ed è obbligato alla redazione e alla presentazione del modello 770.

La legge in modo specifico ed esplicito elenca soggetti "sostituti d'imposta"; in modo tassativo sono considerati tali: 1. le società di capitali, le società di persone anche irregolari (società commerciali), residenti nel territorio dello Stato; 2. le persone fisiche esercenti imprese commerciali, imprese agricole o che esercitano arti e/o professioni; 3. le associazioni di persone fisiche senza personalità giuridica per l'esercizio in forma associata di arti e professioni residenti nel territorio dello Stato; 4. le società e tutti gli enti con o senza personalità giuridica, non residenti nel territorio dello Stato per i redditi corrisposti dalle sedi fissate in Italia; 5. le società fiduciarie, residenti o non residenti per le quote di società residenti ad esse intestate da parte di fiducianti residenti; 6. enti pubblici e privati, anche non società, residenti nel territorio dello Stato, aventi natura sia commerciale che non commerciale (comprese le amministrazioni statali); 7. i curatori fallimentari e i commissari liquidatori; 8. le aziende coniugali; 9. il condominio (sostituto è l'amministratore o uno qualunque dei condomini).

Obblighi del sostituto d'imposta - Le ritenute alla fonte

Il sostituto di imposta quando eroga redditi:

di lavoro dipendente o assimilato;

di lavoro autonomo o assimilato;

di capitale;

diversi;

è obbligato a prelevare una determinata somma a titolo di IRPEF o di IRES e a versarla all'amministrazione finanziaria per conto del soggetto sostituito.

Possono essere sostituiti tutti i soggetti persone fisiche o giuridiche sia esercenti che non esercenti imprese o arti e professioni.

Vi sono casi particolari per cui è obbligato alla ritenuta anche chi paga un reddito ma risulta estraneo al rapporto contrattuale principale:

pagamento degli onorari che la parte soccombente in giudizio effettua al difensore della parte vittoriosa a seguito di condanna al rimborso delle spese processuali;

nel caso del lavoro interinale in cui la ritenuta viene effettuata dall'impresa fornitrice di lavoro relativamente alle somme corrisposte dal soggetto utilizzatore del lavoro interinale;

nel caso di pignoramento presso terzi;

nei contratti di appalto e subappalto per i quali è stata introdotta la responsabilità solidale tra appaltatore e subappaltatore per l'effettuazione ed il versamento delle ritenute fiscali e il versamento dei contributi previdenziali ed assicurativi obbligatori dovuti dal subappaltatore sulle prestazioni di lavoro dipendente concernenti la prestazione che gli è stata affidata.

Le ritenute alla fonte possono essere effettuate a titolo d'acconto oppure al titolo di imposta.

Ritenute sui redditi di lavoro dipendente e assimilati

Sono definiti redditi di lavoro dipendente tutti i compensi percepiti da i lavoratori a qualunque titolo in relazione al rapporto di lavoro comprendendo quindi anche le erogazioni liberali e i rimborsi spese erogati in relazione allo stesso rapporto ad eccezione dei rimborsi per trasferte e trasferimenti e quelli relativi a spese documentate anticipate dal dipendente. La categoria comprende anche le pensioni, gli assegni ad esse equiparate e i redditi assimilati che pur non presentando le caratteristiche proprie del reddito di lavoro dipendente sono assoggettati allo stesso regime fiscale (con particolari eccezioni per ciascuna tipologia).

I redditi di lavoro dipendente sono imponibili al momento della loro percezione in base al criterio di cassa rientrano ai compensi di lavoro dipendente anche le somme percepite indipendenza della cessazione del rapporto di lavoro.

Adempimenti del datore di lavoro quale sostituto di imposta, per i redditi di lavoro dipendente

A

Tenuta del libro unico del lavoro

B

Versamento delle ritenute

C

Rilascio del modello di certificazione unica (CU)

D

Redazione e presentazione della dichiarazione del sostituto d'imposta modello 770

Ritenute sui redditi di lavoro dipendente e sui redditi assimilati

Tipologia di reddito (fonte)

base imponibile

aliquota applicata

titolo della ritenuta (acconto/imposta)

Salari e stipendi

Intero reddito

In base agli scaglioni di reddito in vigore

Imposta o acconto ( in base agli altri redditi percepiti dal dipendente)

Trattamento di fine rapporto

Sulla quota imponibile dell'indennità

Aliquota media in base alle retribuzioni annuali

Acconto

Salari e stipendi arretrati

Intero reddito

Aliquota media calcolata sui redditi del biennio precedente

Imposta

Collaborazioni coordinate e continuativa a progetto

intero reddito

-In base agli scaglioni di reddito in vigore per i residenti;

-30% per i non residenti

Imposta

Indennità per cessazione di rapporti di collaborazione coordinata e continuativa

Intero reddito

20%

Acconto

Indennità corrisposte dallo Stato e degli enti territoriali per l'esercizio delle pubbliche funzioni

Intero reddito

In base agli scaglioni di reddito in vigore

Imposta

Rendite vitalizie a titolo oneroso

Intero reddito

In base agli scaglioni di reddito in vigore

Imposta

Borse di studio a lavoratori non dipendenti

Intero reddito

In base agli scaglioni di reddito in vigore

Imposta

Capitale rendite corrisposte dai fondi pensione

Sulla parte imponibile calcolata

15%

Imposta

Redditi di lavoro dipendente corrisposti agli eredi

Intero reddito

23%

Imposta

Ritenute sui redditi di lavoro autonomo e assimilati

È considerato reddito di lavoro autonomo quello derivante dall'esercizio di arti e professioni in modo abituale, ancorché non esclusiva relativo ad attività artistiche, intellettuali e di servizi diverse da quelle di impresa elencate all'art. 2195 c.c., i redditi dei lavoratori autonomi si distinguono in due differenti tipologie:

redditi derivanti dall'esercizio di arti e professioni;

redditi assimilati.

La distinzione viene effettuata in base alle diverse modalità di determinazione del reddito e in relazione ai diversi obblighi contabili imposti dalla legge ai professionisti. Per quel che riguarda le ritenute tutti i casi di reddito di lavoro autonomo sono soggetti a ritenute alla fonte da applicarsi da parte di coloro che effettuano il pagamento del compenso (con l'eccezione degli redditi corrisposti ai contribuenti minimi).

Sono soggetti passivi i lavoratori autonomi residenti e non residenti nel territorio dello Stato. Per i lavoratori non residenti i redditi imponibili sono solamente quelli prodotti nel territorio dello Stato; il luogo di residenza ha influenza sulla tipologia di ritenute alla fonte che è al titolo di acconto per residenti e a titolo definitivo (di imposta) per i non residenti.

Ritenute sui redditi di lavoro autonomo e sui redditi assimilati

Tipologia di reddito (fonte)

base imponibile

aliquota applicata

titolo della ritenuta (acconto/imposta)

Compensi per prestazioni professionali a residenti

Intero reddito

20%

Acconto

Compensi per prestazioni professionali a non residenti

Intero reddito

30%

Imposta

Compensi ad associati in partecipazione di lavoro

Intero reddito

20%

Acconto

Compensi derivanti da obblighi di fare o di permettere (o di non fare)

Intero reddito

20%

Acconto

Compensi per diritti d'autore per l'utilizzo di marchi e brevetti e opere dell'ingegno a residenti

75% del reddito

20%

Acconto

Compensi per diritti d'autore per l'utilizzo di marchi e brevetti e opere dell'ingegno a non residenti

75% del reddito

30%

Imposta

Compensi corrisposti a non residenti per l'uso e la concessione di attrezzature industriali, commerciali, scientifiche in Italia

Intero reddito

30%

Imposta

Indennità per cessazione rapporti di agenzia corrisposte a persone fisiche o a società di persone

Intero reddito

20%

Acconto

Provvigioni per prestazioni di rappresentanza, mediazione, commissione, rapporti di agenzia se non ci si avvale di dipendenti

50% del reddito

Aliquota del 1° scaglione Irpef (23%)

Acconto

Provvigioni per prestazioni di rappresentanza, mediazione, commissione, rapporti di agenzia se ci si avvale di dipendenti

20% del reddito

Aliquota del 1° scaglione Irpef (23%)

Acconto

Compensi indennità e rimborsi a sportivi e addetti alle società sportive dilettantistiche

Somme eccedenti euro 7500 fino a euro 20.658,28

23% più addizionali Irpef

Imposta

Compensi indennità e rimborsi a sportivi e addetti alle società sportive dilettantistiche

Somme eccedenti euro 7500 e oltre a euro 20.658,28

23% più addizionali Irpef

acconto

Compensi di lavoro autonomo corrisposti a sportivi professionisti

Intero reddito

20%

Acconto

Compensi corrisposti ad eredi lavoratori autonomi

Intero reddito

20%

Acconto

Cessazione delle funzioni notarili

Intero reddito

20%

Acconto

Compensi per incaricati alle vendite a domicilio

78% del reddito

Aliquota del 1° scaglione Irpef (23%)

Imposta

Utili corrisposti ai fondatori e ai promotori di società di capitali

Intero reddito

20%

Acconto

Il sostituto di imposta per certificare i redditi di lavoro autonomo deve utilizzare il modello CU (certificazione unica).

Redditi di capitale

Sono redditi di capitale soggetti a ritenuta a titolo di acconto o di imposta tutti i redditi derivanti dalla corresponsione di interessi su conti correnti bancari e postali, su obbligazioni, su titoli di Stato nonché tutti i proventi derivanti dalla percezione di dividendi da azioni o da utili derivanti da titoli similari alle azioni, dai proventi derivanti da accettazioni bancarie dai proventi da contratti pronto contro termine e dai riporti, e in generale da i proventi da rendimenti finanziari di rendite.

I redditi di capitale sono disciplinati dagli artt. 44 e 45 del TUIR. La disciplina non definisce i redditi di capitale ma ne da una elencazione analitica. Da tale elencazione si evincono due macro famiglie:

redditi da proventi derivanti da rapporti di finanziamento;

redditi da proventi derivanti da capitali impiegati in attività finanziarie di partecipazione ovvero i dividendi di partecipazione.

In termini di sostituto di imposta occorre rilevare che I redditi di capitale, a prescindere dalla "macrofamiglia di appartenenza sono caratterizzati dai seguenti requisiti fondamentali:

la tassazione avviene al lordo, ossia su tali redditi non è deducibile alcuna componente di costo per la produzione del reddito medesimo;

la tassazione avviene secondo il principio di cassa.

I proventi derivanti da rapporti di finanziamento o rendite finanziarie

La prima importante categoria di redditi di capitale da prendere in considerazione sono i proventi derivanti da rapporti di finanziamento ovvero le cosiddette rendite finanziarie.

Le rendite finanziarie vengono percepite come remunerazione di un rapporto contrattuale in cui una parte (risparmiatore) mette a disposizione dell'altra (intermediario finanziario, banca o azienda in cerca di finanziamenti) una certa somma di denaro ovvero un'altra cosa fungibile, consentendone l'utilizzo e prevedendo l'ottenimento della restituzione alla scadenza pattuita. Il prodotto del capitale impiegato è l'interesse e rappresenta il reddito fiscale imponibile.

La tassazione dei redditi di capitale in forma di rendite finanziarie avviene attraverso il sistema di ritenute alla fonte a titolo di imposta.

Occorre distinguere in questo senso tra:

tassazione con aliquota al 26% per interessi derivanti da dividendi, obbligazioni, interessi attivi bancari e postali, certificati di deposito;

tassazione con aliquota al 12,50% per i titoli di Stato e similari.

I proventi derivanti da rapporti di finanziamento o rendite finanziarie

redditi di capitale corrisposti a residenti non esercenti attività di impresa commerciale.

26%

proventi corrisposti a stabili organizzazioni estere di imprese residenti.

26%

redditi di capitali derivanti da riporti e pronti contro termine su titoli e valute nonché da mutui di titoli garantiti percepiti da soggetti non esercenti l'attività di impresa.

26%

interessi, premi e altri proventi derivanti da titoli pubblici italiani e ad essi equiparati ex art. 31 D.P.R. n. 601/1973, nonché da contratti di riporto, pronti contro termine e prestito titoli, aventi ad oggetto titoli di Stato o equiparati.

12,50 %

redditi diversi derivanti dalla cessione o dal rimborso dei titoli pubblici italiani e ad essi equiparati ex art. 31 D.P.R. n. 601/1973, nonché da contratti di riporto, pronti contro termine e prestito titoli, aventi ad oggetto titoli di Stato o equiparati.

12,50%

interessi infragruppo, corrisposti da società italiane a società estere consociate in presenza degli specifici requisiti previsti dalla Direttiva n. 2003/49/CE con la condizione di beneficiario effettivo di cui all'art. 26-quater, comma 8-bis D.P.R. n. 600/1973.

5%

utili corrisposti a società ed enti esteri soggetti alle imposte sui redditi delle società in Stati UE o SEE "white list".

1,375%

proventi da assicurazioni sulla vita - Rendimenti finanziari delle rendite relative a fondi pensioni.

20%

Redditi di capitale: i proventi derivanti da capitali impiegati in attività finanziarie o di partecipazione

I redditi da dividendi di partecipazione sono redditi di capitale derivanti dalla partecipazione al capitale di rischio di società o enti soggetti passivi IRES. La tassazione di azioni e dividendi varia a seconda di due fattori fondamentali:

la localizzazione della società che eroga i dividendi;

la percentuale di partecipazione detenuta dal socio.

La tassazione della partecipazione avviene in modo differente a seconda che il risparmiatore socio/azionista considerato è titolare di una quota del capitale o partecipazione qualificata o non qualificata.

Tipo di società

Tipo di partecipazione

Qualifica della partecipazione

Società quotata in borsa

Quota capitale > 5% ovvero diritto di voto attribuito in assemblea ordinaria > 2%

Partecipazione qualificata

Quota capitale< 5% ovvero diritto di voto attribuito in assemblea ordinaria <2%

Partecipazione non qualificata

Società non quotata in borsa

quota capitale > 25% ovvero se attribuisce un diritto di voto in assemblea ordinaria > 20%

Partecipazione qualificata

quota capitale< 25% ovvero se attribuisce un diritto di voto in assemblea ordinaria < 20%

Partecipazione non qualificata

La Legge n. 205/2017 - Legge di Bilancio 2018 - è intervenuta sulla tassazione dei proventi da partecipazione, equiparando la tassazione sulle persone fisiche non in regime di impresa che detengono partecipazioni qualificate o non qualificate con tassazione ad aliquota fissa 26% dal 2018.

In particolare, nel caso dei dividendi distribuiti da società residenti e derivanti da partecipazioni qualificate, la tassazione da applicare a partire dal 2019 (redditi 2018) dipende dal soggetto destinatario dei dividendi medesimi.

I proventi derivanti da capitali impiegati in attività finanziarie o di partecipazione

persone fisiche non in regime di impresa;

la società sostituto di imposta versa la ritenuta d'acconto e presenta la Cupe e il relativo modello 770.

ritenuta alla fonte a titolo di imposta del 26%.

persone fisiche operanti in regime di impresa (ditte individuali) e le società di persone. Su tale base imponibile si applicheranno le aliquote IRPEF ordinarie.

base imponibile pari al 58,14% (esenzione del 41,86%).

società di capitali

base imponibile pari al 5%

Disciplina transitoria: “per le distribuzioni di utili deliberate dal 1° gennaio 2018 al 31 dicembre 2022 si applicano le regole precedenti”.

Di conseguenza, per gli utili maturati sino all'esercizio 2017 si dovrà operare come segue:

tassazione progressiva IRPEF sul 40% dei dividendi distribuiti ai soci detentori di partecipazioni qualificate sino al 31 dicembre 2007 (periodo in cui l'aliquota IRES era al 33%);

tassazione progressiva IRPEF sul 49,72% dei dividendi distribuiti ai soci detentori di partecipazioni qualificate sino al 31 dicembre 2016 (periodo in cui l'aliquota IRES era al 27,50%);

tassazione progressiva Irpef sul 58,14% dei dividendi distribuiti ai soci detentori di partecipazioni qualificate sino al 31 dicembre 2017 (periodo attuale in cui l'aliquota Ires è fissata al 24%).

A partire dall'esercizio 2018 si applicherà la ritenuta a titolo di imposta pari al 26% sia sui soci titolari di partecipazioni qualificate che non.

Tali previsioni si applicano anche sull'eventuale capital gain derivante dalla cessione di partecipazioni.

Tassazione dividendi e azioni di società non residenti: meccanismo e aliquota

Qualora i redditi di capitale considerati (dividendi e azioni) vengano corrisposti da società non residenti, ma residenti in Stati a fiscalità privilegiata-ex Paesi "black list", sia i dividendi relativi a partecipazioni qualificate che non qualificate concorrono alla formazione del reddito complessivo del contribuente soggetto IRPEF o IRES per il 100% del loro ammontare.

Il regime di totale imponibilità dei redditi di capitale provenienti da società residenti in territori a fiscalità privilegiata non opera in due casi:

nel caso di applicazione dell'art. 167, co. 1, del TUIR ovvero della regola del CFC-Controlled Foreign Companies;

nel caso di applicazione dell'art. 167, co. 5, del TUIR ovvero in caso di ammissibilità dell'interpello.

Redditi diversi

Ritenute sui redditi diversi

Tipologia di reddito (fonte)

base imponibile

aliquota applicata

titolo della ritenuta (acconto/imposta)

Perdita di avviamento commerciale-indennità

Intera indennità percepita

15%

Acconto

Esproprio- indennità

Intera indennità percepita

20%

Imposta

plusvalenze determinate dalla cessione di attività finanziarie (opzione per il risparmio amministrato)

Risultato della cessione

12,50%

Imposta

Plusvalenze determinate dalla cessione di attività finanziarie (opzione per il risparmio gestito)

Risultato della gestione

12,50%

Imposta

Premi e vincite derivante da lotterie, tombole, tombole di beneficenza,

Intera vincita o premio

10% +1 ulteriore ritenuta del 6% sulla parte di vincita che eccede i € 500 (premi e lotterie)

Imposta

Competizioni sportive, spettacoli televisivi

Intero importo percepito

20%

Imposta

Altri premi e vincite

Intera vincita o premio

25%

Imposta

Contributi e premi erogati a persone fisiche da UNIRE e FISE

Intero contributo

4%

Imposta

Contributi e premi erogati a soggetti diversi dalle persone fisiche da UNIRE e FISE

Intero contributo

4%

acconto

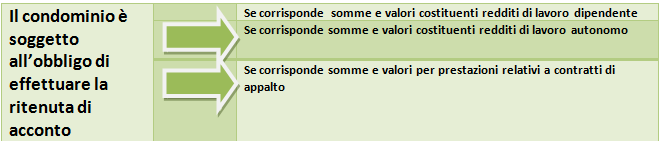

Il condominio sostituto d'imposta

Dal 1998 il condominio assolve alla funzione di sostituto di imposta; ai sensi dell'art. 23, comma 1, del D.P.R. 29 settembre 1973, n. 600, è infatti tenuto al pagamento delle imposte sui redditi, in luogo di altri soggetti con obbligo di rivalsa (addebitando, cioè, la relativa imposta al soggetto stesso). La circolare della Agenzia delle Entrate n. 204 del 6 novembre 2000, ha evidenziato come, in relazione alla diversa terminologia utilizzata dal legislatore, nell'ambito delle disposizioni concernenti i condomini, il testo definitivo, dell'art. 23 D.P.R. n. 600/1973, individua il condominio quale sostituto d'imposta e non l'amministratore di condominio. Pertanto, il soggetto obbligato ad effettuare le ritenute d'acconto, ai sensi del D.P.R. n. 600 del 1973, è il condominio in quanto tale. Il condominio assumendo la qualifica di sostituto d'imposta, è obbligato ad effettuare le ritenute di acconto ogni qualvolta corrisponda compensi, in denaro o in natura, soggetti alle ritenute stesse.

Ciò avviene in caso di corresponsione di somme o valori che costituiscono redditi di lavoro dipendente, come ad esempio quelli pagati al portiere dello stabile o all'incaricato della pulizia, se quest'ultimo intrattiene un rapporto di lavoro dipendente, ovvero in caso di pagamenti di somme o valori a liberi professionisti titolari di redditi di lavoro autonomo, (anche quelli pagati all'amministratore del condominio stesso) anche se a titolo di rimborso forfetario di spese, o in caso di corresponsione di somme o valori qualificabili come redditi diversi ai sensi dell'art. 81 del T.U.I.R. Il sostituto di imposta è a tutti gli effetti il condominio e non l'amministratore condominiale e questo vuol dire che ciascun proprietario è responsabile solidalmente con gli altri condomini dell'obbligazione fiscale con pretesa nei suoi confronti da parte del fisco in caso di mancato pagamento della ritenuta . Il singolo condomino dovrà conseguentemente esercitare il diritto di rivalsa sugli altri. In particolare, l'assolvimento degli obblighi di ritenuta quale sostituto di imposta competono tutte le tipologie di condominio:

Essendo titolari di un numero di codice fiscale questi sono autonomamente responsabili nei confronti del Fisco, pur in presenza di un amministratore che ne assume la rappresentanza legale e la responsabilità civile e penale.

Il condominio dovrà, quindi, effettuare la ritenuta d'acconto su compensi corrisposti ai professionisti, ai lavoratori dipendenti e all'amministratore e non solo, in quanto con la Legge Finanziaria 2007 è stata introdotta l'obbligatorietà di una nuova ritenuta d'acconto sui corrispettivi dovuti per prestazioni relative a contratti di appalto di opere e servizi.

Il condominio sostituto di imposta - Le ritenute sui corrispettivi corrisposti in dipendenza di contratti d'opera e di appalto

L'art. 1, co. 43, della Legge finanziaria 2007 (Legge 24 dicembre 2006, n. 296) ha introdotto il nuovo art. 25 ter nel D.P.R. n. 600/1973 che disciplina un ulteriore obbligo per il condominio come sostituto d'imposta.

“1. Il condominio quale sostituto di imposta opera all'atto del pagamento una ritenuta del 4 per cento a titolo di acconto dell'imposta sul reddito dovuta dal percipiente, con obbligo di rivalsa, sui corrispettivi dovuti per prestazioni relative a contratti di appalto di opere o servizi, anche se rese a terzi o nell'interesse di terzi, effettuate nell'esercizio di impresa.

2. La ritenuta di cui al comma 1 è operata anche se i corrispettivi sono qualificabili come redditi diversi ai sensi dell'art. 67, co. 1, lettera i), TUIR, di cui al D.P.R. 22 dicembre 1986, n. 917.“

Pertanto il condominio quale sostituto di imposta, tramite il proprio amministratore, deve operare una ritenuta sui corrispettivi dovuti per le prestazioni relative a contratti di appalto di opere e servizi, anche se rese a terzi o nell'interesse di terzi, effettuate nell'esercizio di impresa. Dall'esame della disposizione di legge di cui all'art. 25 ter D.P.R. n. 600/1973, si dovrebbe ritenere che il nuovo obbligo di ritenuta riguardi le sole prestazioni relative a contratti di appalto di opere o servizi, rese da soggetti nell'esercizio di impresa anche non abituale.

L'Agenzia delle Entrate (Circolare 7 febbraio 2007, n. 7), ha però esteso l'ambito oggettivo di applicazione della norma anche alle prestazioni convenute in contratti d'opera in generale e, in particolare, nei contratti che comportano l'assunzione di un'obbligazione avente ad oggetto la realizzazione di un'opera o di un servizio senza vincolo di subordinazione e con rischio da parte dell'impresa. Il contratto di appalto, disciplinato dall'art. 1655 c.c., (di cui si è ampiamente dibattuto al capitolo 5) è il contratto con cui una parte si assume, con organizzazione di mezzi necessari e con gestione a proprio rischio, il compimento di un'opera o di un servizio verso un corrispettivo di denaro.

Il contratto d'opera, disciplinato dall'art. 2222 c.c., è il contratto tramite il quale una persona si obbliga a compiere un'opera o un servizio verso un corrispettivo impiegando prevalentemente il lavoro proprio. Elemento che differenzia i due contratti è l'impiego dell'organizzazione imprenditoriale per l'appaltatore,al contrario il prestatore d'opera per conseguire il risultato prestabilito, investe prevalentemente il proprio lavoro.

Prestazioni assoggettate a ritenuta di acconto

Indipendentemente dalla circostanza che il contratto stipulato dal condominio abbia forma di contratto d'appalto o di contratto d'opera

• manutenzioni murarie, idrauliche, elettriche; • imbiancature, opere da fabbro; • pulizia, spurgo, disinfestazione; • manutenzione ascensori, sistema antincendio, giardino, piscine od altri impianti sportivi condominiali, cancelli automatici, apparecchi citofonici e video, sistemi di sorveglianza, antenne; • manutenzione e conduzione centrali termiche, autoclave; • servizi postali pubblici e privati; • servizio di verifica degli impianti ascensore ed elettrico resi da imprese quali organismo notificato.

Prestazioni non assoggettate a ritenuta di acconto (Circolare n. 7/E/2007)

I corrispettivi dovuti per:

• contratti di somministrazione di energia elettrica, acqua, gas e simili, di assicurazione di trasporto e di deposito (sono inclusi invece i corrispettivi corrisposti in base a contratto di servizio energia); • forniture di beni con posa in opera, qualora la posa in opera assuma funzione accessoria rispetto alla cessione del bene; • prestazioni d'opera riconducibili ad attività di lavoro autonomo anche occasionale ( ad esempio prestazioni rese da architetti, ingegneri e geometri), già soggette alla ritenuta del 20%; • prestazioni rese da persone fisiche che si avvalgono del regime fiscale agevolato per le nuove iniziative produttive imprenditoriali disciplinato dall'art. 13 della Legge 23 dicembre 2000, n. 388, purchè il condominio acquisisca agli atti la prescritta dichiarazione prevista dai provvedimenti di attuazione del citato articolo.

Gestione della centrale termica

Il corrispettivo corrisposto per la conduzione e la gestione della centrale termica è assoggettato a ritenuta se comprensivo, oltre che dell'erogazione del combustibile (gasolio o altro materiale) anche della manutenzione e conduzione (generalmente con assunzione della qualifica di terzo responsabile), in base ai c.d. contratti di servizio di energia o calore , in quanto può essere considerato un contratto di somministrazione, ma si qualifica come contratto di servizio.

Soggetti non residenti

La ritenuta del 4% deve essere operata anche sui corrispettivi delle prestazioni di opera e servizi rese da soggetti non residenti, qualora siano rilevanti nel territorio dello Stato, ai sensi dell'art. 23 del D.P.R. n. 917/1986, nonché sui corrispettivi pagati alle stabili organizzazioni di soggetti non residenti.

La ritenuta a titolo di acconto nella misura pari al 4%, deve essere operata al momento del pagamento dei corrispettivi dovuti ai prestatori d'opera o di servizio, a prescindere dall'assolvimento o meno dell'obbligo di emettere fattura ovvero a prescindere dall'indicazione in fattura della ritenuta medesima. Essa è operata anche se i corrispettivi sono qualificabili come redditi diversi, in quanto riscossi nell'esercizio di un'attività commerciale occasionale. La ritenuta va applicata al compenso al netto dell'IVA. Riassumendo la ritenuta del 4% andrà operata sulle fatture relative a contratti di appalto e d'opera di qualsiasi importo nel seguente modo:

SOGGETTI OBBLIGATI

Amministratore condominiale se nominato, in nome e per conto del:

In mancanza di un amministratore ciascun condomino è obbligato, salvo il diritto di rivalsa sugli altri

OGGETTO

- Contratti di appalto di opere e servizi - Contratti d'opera - Prestazioni d'impresa

ADEMPIMENTO

- Operare la ritenuta del 4% a titolo di acconto all'atto del pagamento del corrispettivo;

MODALITÀ e TERMINI di VERSAMENTO

A mezzo Mod. F24:

-codice tributo 1019 se il percipiente del compenso è un soggetto IRPEF

-codice tributo 1020, se percipiente del compenso è un soggetto IRES

entro il 16 del mese successivo a quello di effettuazione della ritenuta;

Condominio sostituto di imposta - La ritenuta d'acconto sull'accredito dei bonifici per ristrutturazione edilizia e risparmio energetico

A decorrere dal 1° luglio 2010 le Banche e le Poste italiane Spa hanno applicato una ritenuta d'acconto del 10% fino al 5 luglio 2011 e successivamente del 4%, all'atto dell'accredito ai beneficiari dei bonifici bancari o dei bonifici effettuati tramite Banco Posta di Poste Italiane S.p.A. che godono, per i soggetti che commissionano gli interventi soggetti ai benefici fiscali per la ristrutturazione edilizia e per il risparmio energetico (di cui si è dibattuto al capitolo 6).

In sostanza le banche e le poste italiane si sostituiscono all'amministratore di condominio nell'assolvimento dell'obbligo di effettuare, versare e certificare la ritenuta di acconto alle imprese individuali, alle società di persone o capitali e ai professionisti che hanno effettuato l'intervento sull'edificio.

L'Agenzia delle Entrate ha stabilito che la ritenuta deve essere effettuata dalla banca/posta del beneficiario all'atto dell'accredito di bonifici disposti per:

spese per interventi di recupero del patrimonio edilizio;

spese per interventi di risparmio energetico.

Laddove l'utilizzo del bonifico bancario o postale non sia obbligatorio, l'adozione di una diversa modalità di pagamento non comporta l'applicazione della ritenuta in esame. L'obbligo di effettuazione della ritenuta non spetta al soggetto che dispone il pagamento (come avviene, ordinariamente, per gli altri tipi di ritenuta di acconto) ma alla banca che riceve l'accredito della somma: il soggetto che dispone il bonifico bancario/postale dovrà procedere al pagamento delle fatture per l'importo lordo totale delle stesse (non vi è alcun obbligo di indicazione della ritenuta sulla fattura stessa).

Nota Bene: Il condominio in qualità di sostituto di imposta per certificare i redditi di lavoro autonomo e i redditi derivanti da contratti di appalto assoggettati alla ritenuta del 4%, deve utilizzare il modello CU (Certificazione Unica).

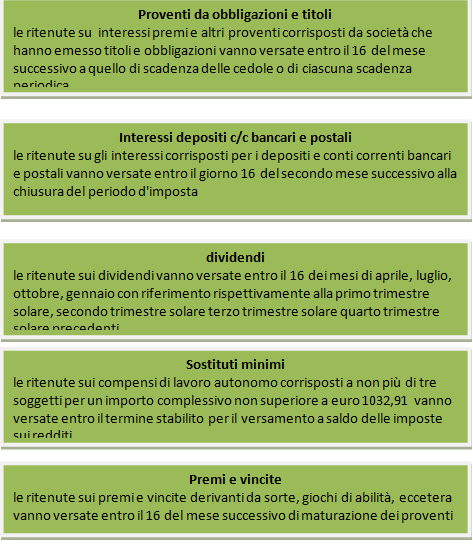

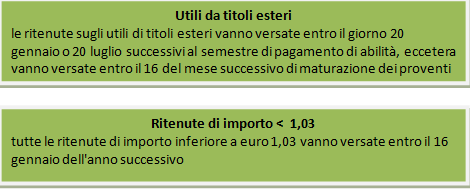

Termini di pagamento delle ritenute

La regola a carattere generale, relativamente agli termini di versamento delle ritenute alla fonte, è quella per cui i sostituti di imposta devono ottemperare al versamento entro il giorno 16 del mese successivo a quello dell'avvenuto pagamento delle somme sulle quali le ritenute sono state calcolate ed effettuate. Vi sono alcuni casi in cui sono previsti termini diversi:

Compensazione delle ritenute alla fonte

I sostituti d'imposta possono compensare mediante il Modello F 24 i debiti derivanti dalle ritenute effettuate con i crediti relativi ad altre imposte e contributi dello stesso periodo.

Possono altresì, laddove abbiano effettuato versamenti di ritenute o di imposte sostitutive in eccesso rispetto alla somma dovuta, scomputare dai versamenti successivi le somme versate in eccesso. Si effettua lo scomputo indicando nel modello F 24 l'importo dovuto al netto dell'eccedenza versata (e scomputata).

Se nell'anno in corso lo scomputo non viene interamente operato, il sostituto d'imposta ha la facoltà di riportare nell'anno successivo l'eccedenza versata in diminuzione dei versamenti relativi al periodo d'imposta successivo indicando tale scelta nella dichiarazione dei sostituti di imposta Modello 770. Può altresì, sempre a mezzo modello 770, richiedere il rimborso con ricorso alla procedura del conto fiscale. È sempre possibile effettuare una scelta mista ossia scomputo in diminuzione per una quota dell'eccedenza versata e richiesta di rimborso per la quota rimanente.

Dichiarazione Modello 770

Il Modello 770 va utilizzato dal sostituto di imposta, per comunicare i dati relativi alle ritenute operate sui redditi di lavoro dipendente e assimilati, redditi di lavoro autonomo, provvigioni e altri redditi, su dividendi, proventi da partecipazione, redditi da capitale o operazioni di natura finanziaria ed i versamenti effettuati dai sostituti di imposta. E' utilizzato altresì per indicare le compensazioni operate, i crediti di imposta utilizzati e i dati relativi alle somme liquidate a seguito di procedure di pignoramento presso terzi.

Dal 2017 il Modello è unico e denominato Modello 770, il nuovo modello raggruppa i quadri già presenti nei previgenti modelli (770 ordinario, 770 semplificato) e viene quindi utilizzato per evidenziare i dati relativi alle ritenute operate su redditi di lavoro dipendente e assimilati, redditi di lavoro autonomo, provvigioni e altri redditi, proventi da partecipazione, redditi da capitale o operazioni di natura finanziaria ed i versamenti effettuati dai sostituti di imposta. Nel modello si dovranno evidenziare le compensazioni operate, i crediti di imposta utilizzati e i dati relativi alle somme liquidate a seguito di procedure di pignoramento presso terzi.

Nota Bene: l'unificazione dei due Modelli 770 (semplificato e ordinario) non impedisce la possibilità di inviare flussi separati in base alla diversa tipologia di ritenute operate. Pertanto oltre al frontespizio il sostituto di imposta che al 7 marzo 2017 abbia trasmesso CU sia relative a lavoro dipendente e assimilati, sia ai dati relativi a lavoro autonomo, provvigioni e redditi diversi, può inviare separatamente i quadri SS,ST,SV,SX E SY per :

ritenute di lavoro dipendente e assimilati;

ritenute operate sui redditi di lavoro autonomo, provvigioni e redditi diversi;

ritenute operate su dividendi, proventi e redditi di capitale.

Il sostituto che invia flussi separati dovrà comunicarlo nel frontespizio, Gestione Separata del riquadro redazione della dichiarazione, barrando le caselle “dipendente”, “autonomo”, “altre ritenute”.

Aspetti generali del Modello 770

Soggetti obbligati alla presentazione

Persone fisiche che esercitano arti e professioni;

Persone fisiche che esercitano imprese commerciali o imprese agricole;

Aziende coniugali se l'attività esercitata in società, tra conti residenti nel territorio italiano;

Condomini;

Società di capitali residenti nel territorio italiano;

Enti commerciali equiparati alle società di capitali residenti nel territorio italiano.

Trust;

Enti non commerciali residenti nel territorio italiano;

Amministrazioni dello Stato;

Associazioni non riconosciute e altre organizzazioni non appartenenti ad altri soggetti;

Società e gli enti di ogni tipo con o senza personalità giuridica non residenti nel territorio italiano;

Società di persone residenti nel territorio italiano;

Società di armamento residenti nel territorio italiano;

Società di fatto o irregolari residenti nel territorio italiano;

Società o associazioni senza personalità giuridica costituite fra persone fisiche per l'esercizio in forma associata di arti e professioni residenti nel territorio italiano;

Gruppi europei di interesse economico;

Curatori fallimentari i commissari liquidatori;

Eredi che non proseguono l'attività del sostituto di imposta deceduto.

Soggetti esonerati

privati datori di lavoro per i compensi erogati a collaboratori familiari, agli autisti e ai giardinieri;

soggetti che erogano esclusivamente indennità e rimborsi che non determinano reddito per il percipiente.

Ritenute sui redditi di lavoro dipendente, lavoro autonomo e provvigioni

Sono soggetti alla presentazione del Modello 770 i sostituti di imposta che nell'anno di riferimento hanno:

corrisposto somme o valori soggetti a ritenute alla fonte;

versato contributi previdenziali e assistenziali all'INPS e alla gestione INPDAP (confluita insieme all'Enpals nella gestione INPS);

versato premi assicurativi all'INAIL;

corrisposto somme o valori non assoggettabili a ritenute alla fonte ma soggetti alla contribuzione INPS per i quali era precedentemente prevista la presentazione del modello 01/M;

corrisposto compensi normalmente soggetti a ritenuta a lavoratori autonomi e imprenditori che hanno optato per il regime agevolato delle nuove iniziative tinte ovvero hanno optato per il regime fiscale di vantaggio per l'imprenditoria giovanile e lavoratori in mobilità.

Soggetti titolari di posizione assicurativa INAIL il per i dati relativi al personale dipendente, equiparato e/o assimilato, assicurato;

Amministrazioni-in qualità di sostituti d'imposta, iscritte le gestioni confluite nell'Inps nonché gli enti con personali iscritta all'INPS per opzione.

Nota Bene: I dati ricompresi nella Certificazione Unica non vanno dichiarati nel Modello 770 in quelle situazioni che si concludono solo con la presentazione della CU. Ad esempio i compensi erogati ad un professionista sui quali non è stata operata la ritenuta di acconto (professionista minimo o forfettario) non vanno nuovamente dichiarati con il modello 770 essendo sufficiente la sola presentazione della CU.

Ritenute su redditi di capitale e altri proventi finanziari

Sono soggetti alla presentazione del Modello 770 i sostituti d'imposta che nell'anno di riferimento hanno corrisposto somme o valori soggetti a ritenuta alla fonte per:

redditi di capitale;

compensi per avviamento commerciale;

contributi ad enti pubblici e privati;

riscatti da contratti di assicurazione sulla vita;

premi vincite;

altri proventi finanziari tra cui quelli derivanti da partecipazioni organismi di investimento collettivo in valori mobiliari di diritto estero, utili altri proventi società di capitali, titoli atipici, indennità di esproprio redditi diversi;

soggetti che nell'anno di riferimento hanno applicato;

imposta sostitutiva sugli interessi, premi e altri frutti delle obbligazioni e titoli similari;

imposta sostitutiva sui dividendi;

imposta sostitutiva di cui all'artt. 6 e 7 D.Lgs., n. 461/1997;

soggetti tenuti agli obblighi di comunicazione di cui all'art. 6 e 10 D.Lgs. n. 461/1997;

soggetti tenuti all'obbligo di comunicazione degli utili pagati nell'anno di riferimento;

rappresentanti fiscali di soggetto non residente.

Termini e modalità di presentazione

Il Modello 770 va presentato entro il 31 ottobre dell'anno successivo a quello di riferimento.

Il Modello 770 va presentato entro il 31 luglio.

Per l'anno di imposta 2016 quindi va presentato entro il 31 luglio 2017

Il Modello 770 va presentato esclusivamente in via telematica:

in modo diretto;

attraverso intermediario abilitato.

Nota Bene: Desktop telematico. L'Agenzia delle Entrate ha introdotto il “Desktop Telematico” all'interno del quale il sostituto trova gli applicativi per l'invio delle dichiarazioni telematiche (Entratel, FileInternet, moduli di controllo). Il “Desktop Telematico” gestisce automaticamente tutti gli aggiornamenti degli applicativi in esso contenuti. L'utilizzo è obbligatorio.

In evidenza Assistenza fiscale

Con la Circolare 14/E del 9 maggio 2013 vengono definite le linee guida per il corretto adempimento dell'assistenza fiscale da parte del sostituto di imposta. Ai fini degli obblighi dichiarativi i lavoratori dipendenti, i pensionati e i titolari di alcuni redditi assimilati a quelli di lavoro dipendente, qualora possano far riferimento ad un sostituto di imposta che effettua le operazioni di conguaglio, adempiono agli obblighi dichiarativi redigendo il Modello 730/2013.

Modello 730

Il Modello 730 può essere presentato al proprio sostituto di imposta ovvero ad un Centro di Assistenza Fiscale per i lavoratori dipendenti e pensionati (CAF) o a un professionista abilitato (iscritto all'albo dei dottori commercialisti ed esperti contabili o all'albo dei consulenti del lavoro).

Il D.Lgs. n. 241/1997 sancisce la possibilità dei sostituti di imposta di prestare assistenza fiscale mediante 730. Tutti i sostituti di imposta, compresi coloro che non prestano assistenza fiscale, hanno l'obbligo di effettuare comunque i conguagli.

I sostituti di imposta redigono il Modello 730 senza alcun onere a carico dei propri assistiti.

Ai sostituti che scelgono di prestare assistenza fiscale spettano i compensi previsti dalla normativa vigente e corrisposti sotto forma di riduzione dei versamenti delle ritenute fiscali che gli stessi sostituti opereranno. Tali compensi sono esenti da IVA. I compensi non spettano alle Amministrazioni dello Stato (Circolare Min. Tesoro n. 149868 del 9 giugno 1993) alla Camera dei Deputati, al Senato della Repubblica, alla Corte Costituzionale e alla Presidenza della Repubblica.

Il conguaglio fiscale

Per quanto riguarda il conguaglio fiscale, il risultato contabile delle dichiarazioni Modello 730 viene comunicato dall'Agenzia delle Entrate ai sostituti di imposta in seguito alla trasmissione telematica dei dati effettuata dai CAF e dai professionisti abilitati (art. 16, co. 4-bis, D.M. 31 maggio 1999, n. 164).

Con Provvedimento del Direttore dell'Agenzia delle Entrate 22 febbraio 2013, è stato approvato il modello di "Comunicazione per la ricezione in via telematica dei dati relativi al mod. 730/4 resi disponibili dall'Agenzia delle Entrate”; tale modello deve essere compilato e trasmesso dai sostituti di imposta indicando il sistema telematico utilizzato (Entratel o Fisconline) o quella dell'intermediario presso cui saranno disponibili i dati contabili del modello 730/4.

I sostituti di imposta effettuano i conguagli a partire dalle retribuzioni di competenza del mese di luglio ovvero a partire dal primo mese utile tenendo conto dei risultati contabili delle dichiarazioni 730 dei propri sostituiti, evidenziati nei Modelli 730-3 che hanno elaborato o nei Modelli 730-4 elaborati dai CAF e dai professionisti abilitati.

Nell'effettuare il conguaglio i sostituti di imposta devono inoltre tener conto di eventuali risultati contabili rettificativi o integrativi pervenuti in tempo utile per effettuare i conguagli entro l'anno medesimo.

Se un CAF o un professionista abilitato annulla una dichiarazione, devono prontamente comunicare l'informazione al sostituto di imposta mediante un 730-4 con apposta la dicitura “ANNULLATO”. Se il conguaglio è già stato effettuato, il sostituto dovrà tener conto dell'annullamento e applicare sugli eventuali tardivi versamenti gli interessi dello 0,40 % mensile dovuti dal contribuente.

In caso di passaggio di dipendenti nel periodo di imposta da un datore ad un altro facente parte dello stesso gruppo, il nuovo datore di lavoro è obbligato a fungere da sostituto di imposta tenendo conto di quanto effettuato dal precedente datore di lavoro.

Adempimenti del sostituto d'imposta: schema riassuntivo

Certificazioni delle ritenute di lavoro dipendente

Certificazioni delle ritenute di lavoro autonomo

Modello CU da consegnare al percipiente entro il 31 marzo dell'anno successivo a quello di riferimento.

Da trasmettere all'Agenzia delle Entrate entro il 7 marzo dell'anno successivo a quello di riferimento.

Certificazioni dei dividendi

Modello CUPE da consegnare al percipiente entro il 31 marzo dell'anno successivo a quello di riferimento.

Modello 770

trasmissione all'Agenzia delle Entrate entro il 31 ottobre dell'anno successivo a quello di riferimento.

Riferimenti

Normativa:

D.P.R. 22 luglio 1998, n. 322

L. 24 ottobre 1997, n. 449

D.P.R. 10 novembre 1997, n. 445

D.P.R. 4 febbraio 1988, n. 42

D.P.R. 29 settembre 1973, n. 602

D.P.R. 29 settembre 1973, n. 600

Giurisprudenza:

Cass. sez. un. 25 ottobre 1996, n. 9332

Prassi:

Agenzia delle Entrate, Provvedimento 15 gennaio 2015, n. 79286 - Modello CU

Agenzia delle Entrate, Circolare 9 maggio 2013, n.14/E

Agenzia delle Entrate, Risoluzione 19 ottobre 2010, n.106/E

Agenzia delle Entrate, Risoluzione 19 marzo 2009, n. 68/E

Agenzia delle Entrate, Risoluzione 19 dicembre 2008, n. 481/E

Agenzia delle Entrate, Risoluzione 19 maggio 2008, n. 201/E