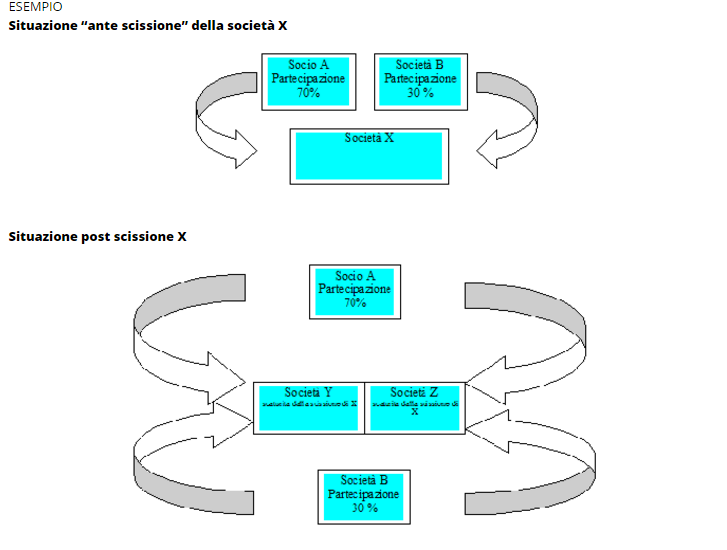

L'operazione della scissione è definita come la possibilità da parte di una società di assegnare il suo patrimonio in tutto o in parte, a più società preesistenti o di nuova costituzione con assegnazione delle relative azioni o quote ai suoi soci della prima.La scissione si distingue in scissione totale e scissione parziale. La scissione di società in liquidazione non è consentita, qualora avesse già iniziato l'operazione di liquidazione dell'attivo.Nel caso delle cooperative si ritiene che tale forma societaria non possa attuare una scissione totale o parziale del proprio patrimonio a beneficio di soggetti che non siano anche essi società cooperative.Una società cooperativa a mutualità prevalente non può effettuare una scissione a beneficio di una cooperativa di nuova costituzione o precostituita che sia a mutualità non prevalente. In caso contrario si potrebbero individuare manovre elusive del disposto dell'art. 2514 c. c. La scissione può essere totale o parziale:- si ha scissione totale quando l'intero patrimonio di una società viene assegnato ad altre società, preesistenti o di nuova costituzione; contestualmente i suoi soci ricevono in cambio delle azioni o quote della società scissa un numero di azioni proporzionali di azioni o quote della società che hanno beneficiato della scissione;- si ha scissione parziale quando solo parte del patrimonio di una società viene trasferito ad altre società preesistenti o di nuova costituzione. Ai soci della società che ha effettuato la scissione verranno assegnate in proporzione alla partecipazione posseduta le azioni o quote delle società beneficiarie che aumenteranno il loro capitale sociale per effetto ed in ragione dell'apporto ricevuto dalla società scissa.

Nozione generale

L'operazione della scissione è definita come la possibilità da parte di una società di assegnare il suo patrimonio in tutto o in parte, a più società preesistenti o di nuova costituzione con assegnazione delle relative azioni o quote ai suoi soci della prima.

Questa operazione può essere motivata da diverse considerazioni a) di carattere aziendale, b) di diversificazione degli investimenti, c) di carattere fiscale:

a) la scissione dell'azienda in aziende di dimensioni ridotte comporta l'acquisizione dei vantaggi connessi alle problematiche di decentramento di compiti e decisioni e quindi anche di natura organizzativa;

b) la scissione dell'azienda può operare una diversificazione degli investimenti con la possibilità di cedere singoli rami aziendali senza dover alienare l'intera azienda;

c) la scissione può operare vantaggi fiscali nei limiti delle norme antielusive;

Nella scissione la società che effettua il trasferimento dei beni a società nuove o già costituite si estingue in caso di scissione totale in quanto saranno i soci della società che effettua la scissione gli assegnatari delle società che hanno ricevuto gli apporti.

Le società Y e Z sono le assegnatarie delle attività e delle passività della società X che si estingue.

La scissione parziale avviene quando si assegna solamente una parte del patrimonio oggetto della scissione ad una o più società. Le azioni della società assegnataria saranno di competenza dei soci della società che ha effettuato la scissione. In tal caso quest'ultima società rimane in vita seppur con un patrimonio decurtato.

Aspetti civilistici

La normativa civilistica descrive l'operazione della scissione definendola come la possibilità da parte di una società di assegnare il suo patrimonio in tutto o in parte, a più società preesistenti o di nuova costituzione con assegnazione delle relative azioni o quote ai suoi soci della prima.

Sono applicabili alla scissione gli artt. 2501-septies, 2502, 2502-bis, 2503, 2503-bis, 2504, 2504-ter, 2504-quater, 2505-bis, 2505-ter c.c. vigenti per le operazioni di fusione.

La scissione di società in liquidazione non è consentita, qualora avesse già iniziato l'operazione di liquidazione dell'attivo.

Nel caso delle cooperative si ritiene che tale forma societaria non possa attuare una scissione totale o parziale del proprio patrimonio a beneficio di soggetti che non siano anche essi società cooperative.

Una società cooperativa a mutualità prevalente non può effettuare una scissione a beneficio di una cooperativa di nuova costituzione o precostituita che sia a mutualità non prevalente. In caso contrario si potrebbero individuare manovre elusive del disposto dell'art. 2514 c.c.

La scissione si distingue in scissione totale e scissione parziale.

L'art. 2506 c.c. definisce l'istituto della scissione distinguendo la scissione totale dalla scissione parziale:

si ha scissione totale quando l'intero patrimonio di una società viene assegnato ad altre società, preesistenti o di nuova costituzione; contestualmente i suoi soci ricevono in cambio delle azioni o quote della società scissa un numero di azioni proporzionali di azioni o quote della società che hanno beneficiato della scissione;

si ha scissione parziale quando solo parte del patrimonio di una società viene trasferito ad altre società preesistenti o di nuova costituzione. Ai soci della società che ha effettuato la scissione verranno assegnate in proporzione alla partecipazione posseduta le azioni o quote delle società beneficiarie che aumenteranno il loro capitale sociale per effetto ed in ragione dell'apporto ricevuto dalla società scissa.

L'organo amministrativo delle società partecipanti alla scissione dovrà redigere un progetto dal quale devono risultare i dati indicati nell'art. 2501-ter c.c. ed inoltre l'esatta descrizione degli elementi patrimoniali da assegnare a ciascuna delle società beneficiarie e dell'eventuale conguaglio in denaro.

Contenuto del progetto di scissione

Tipo, denominazione e ragione sociale, la sede delle società partecipanti alla scissione

Atto costitutivo delle società beneficiarie

Rapporto di cambio delle azioni quote, nonché l'eventuale conguaglio in denaro (per rapporto di cambio nella scissione è da intendersi il numero delle azioni delle società beneficiarie da consegnare ai soci della società scissa

Le modalità di assegnazione delle azioni o delle quote delle società beneficiarie ai soci della società scissa

La data a decorrere dalla quale le azioni o delle quote delle società beneficiarie assegnate ai soci della società scissa,partecipano agli utili

La data a decorrere dalla quale le operazioni della società scissa si considerano dal punto di vista contabile, compiute per conto di una o dell'altra società beneficiaria

Il trattamento eventualmente riservato a particolari categorie di soci e ai possessori di titoli diversi dalle azioni

I vantaggi particolari eventualmente proposti a favore degli amministratori delle società partecipanti alla scissione

L'organo amministrativo delle società partecipanti alla scissione redige inoltre una situazione patrimoniale e la relazione illustrativa in conformità agli artt. 2501-quater e 2501-quinques c.c.

Se la scissione avviene mediante costituzione di una o più nuove società e non vengono previsti criteri di attribuzione delle azioni o quote diversi da quello proporzionale, la relazione degli esperti ex art.2501-sexies c.c. diviene superflua e può quindi non essere prevista.

La scissione ha effetto dalla data dell'ultima registrazione dell'atto di scissione presso l'ufficio del registro delle imprese competente per le società beneficiarie, ovvero da una data successiva indicata nell'atto di scissione. La postdatazione non è possibile nel caso di scissione con costituzione di nuove società. Per le operazioni di scissione è consentito anche l'istituto della retrodatazione a fronte del quale è consentito stabilire che i diritti delle azioni o quote emesse, nonché le operazioni delle società partecipanti alla scissione, vengono attribuiti alla società beneficiaria a partire da una data anteriore a quella in cui l'atto di scissione viene registrato. La retrodatazione è valida solo ai fini contabili.

Il D. Lgs. 123 del 22 giugno 2012 apporta alcune novità e semplificazioni per le operazioni di fusione e di scissione societaria che riducono notevolmente gli oneri amministrativi, di pubblicazione e di documentazione che gravavano precedentemente sulla società

Procedura pre D.Lgs. n.123

Procedura post. D.Lgs. n.123

Progetto di scissione

Inderogabilmente pubblicato sul Registro delle Imprese

Può essere pubblicato sul sito internet delle società coinvolte nell'operazione «con modalità atte a garantire la sicurezza del sito, l'autenticità dei documenti e la certezza della data di pubblicazione»

Situazione patrimoniale

Redazione situazione patrimoniale delle società partecipanti

Rinuncia con il consenso unanime dei soci delle società partecipanti all'operazione di scissione, a redigere la situazione patrimoniale.

Comunicazioni all'assemblea

segnalazione ai soci e all'organo amministrativo delle società partecipanti alla scissione,da parte dell'organo amministrativo delle società partecipanti alle operazioni di merger o di demerger,le modifiche rilevanti degli elementi dell'attivo e del passivo eventualmente intervenute tra la data di elaborazione del progetto di fusione e la data dell'assemblea nella quale deve essere deliberato il progetto di scissione

Comunicazioni ai soci

Obbligo di mettere a disposizione dei soci nella sede legale i documenti connessi con la scissione se tali documenti siano stati pubblicati nel sito della società

esonero dall'obbligo di mettere a disposizione dei soci nella sede legale i documenti connessi con la scissione se tali documenti siano stati pubblicati nel sito della società

Scissione mediante costituzione di nuova società

qualora non siano previsti criteri di attribuzione delle azioni o quote diversi da quello proporzionale, è escluso l'obbligo di redazione della relazione degli esperti indipendenti.

qualora non siano previsti criteri di attribuzione delle azioni o quote diversi da quello proporzionale, è escluso l'obbligo di redazione della relazione degli esperti indipendenti.

la relazione dell'organo amministrativo, la situazione patrimoniale.

Il comma 1 dell'art. 27 della L. 30 ottobre 2014 n. 161 ha modificato l'art. 2506-ter c.c. prevedendo che quando la scissione avviene con aumento del capitale della beneficiaria e conferimento di beni in natura, la relazione illustrativa dell'organo amministrativo, oltre che indicare i criteri di distribuzione delle azioni o quote e il valore effettivo del patrimonio netto assegnato alle società beneficiarie, nonché di quello che eventualmente rimanga nella società scissa, deve altresì menzionare l'avvenuta elaborazione della relazione di stima di cui all'art. 2343 c.c., indicando il registro delle imprese presso il quale tale relazione è depositata.

Aspetti fiscali

La scissione totale o parziale di una società in altre preesistenti o di nuova costituzione non dà luogo a realizzo né a distribuzione di plusvalenze e di minusvalenze dei beni della società scissa comprese quelle relative alle rimanenze e al valore di avviamento se gli elementi attivi e passivi trasferiti mantengono gli stessi valori fiscali fissati nella società scissa . Altra condizione circa tale carattere di neutralità è che entrambe le società, beneficiaria e scissa, svolgano attività imprenditoriale. Non è fiscalmente neutrale la scissione tra una società commerciale e una società semplice .

L'operazione di scissione generalmente genera delle differenze contabili positive (avanzo) o negative (disavanzo) iscritte nei bilanci delle società beneficiarie.

Le suddette differenze possono derivare dall'annullamento di azioni o quote se la società beneficiaria deteneva una partecipazione nella società scissa oppure dal rapporto di concambio con cui un numero di azioni o quote delle società beneficiarie viene assegnato ai soci della società scissa a fronte del trasferimento del patrimonio. Sia il disavanzo che l'avanzo da scissione non rappresentano maggiori costi deducibili né maggior reddito imponibile per le società beneficiarie.

Le operazioni di concambio e di annullamento di azioni o quote generanti avanzo o disavanzo sono pertanto fiscalmente neutrali.

Il disavanzo di scissione in via ordinaria è una posta fiscalmente neutrale ed in caso di suo utilizzo ai fini di una rivalutazione al valore di mercato dei beni ricevuti dalla scissa questi maggiori valori non saranno riconosciuti fiscalmente.

Alternativamente la Circolare Agenzia delle Entrate n. 8/E del 13.03.2009 e la Circolare Agenzia delle Entrate n.28/E del 11.06.2009 consentono alla società risultante dalla scissione cui vengano attribuiti non singoli beni, ma interi compendi aziendali, di ottenere un riconoscimento a carattere fiscale degli stessi mediante il pagamento di una imposta sostitutiva.

Qualora si opti per la neutralità fiscale i valori fiscali dei beni immessi nel patrimonio della società beneficiaria della scissione sono gli stessi riconosciuti in capo alla società scissa con i seguenti effetti:

- i maggiori valori rispetto agli ultimi valori contabili del bilancio della società scissa non costituiscono plusvalenze tassabili se il disavanzo è utilizzato per rivalutare i beni o per iscrivere l'avviamento ai soli fini della redazione del bilancio civilistico;

- gli ammortamenti calcolati sui maggiori valori non sono deducibili.

In tema di determinazione dei redditi delle società partecipanti alla scissione in caso di scissione totale con estinzione della società scissa , si verifica la chiusura anticipata dell'esercizio in corso con il conseguente obbligo di procedere ad una rilevazione straordinaria del reddito maturato fra l'inizio dell'esercizio e la data di effetto della scissione. In tal caso è necessario redigere un conto economico relativo alla frazione di esercizio trascorso.

Nel caso di scissione parziale la società scissa continua il proprio esercizio con la frazione di patrimonio rimasta e pertanto non occorre alcuna redazione di un conto economico parziale.

Quanto alle imposte indirette occorre sottolineare che, come per la fusione, anche per la scissione è contemplata l'ipotesi di operazione non rientrante nei presupposti dell'IVA.

Gli aspetti fiscali delle scissioni eterogenee sono contenuti nell'art. 173, comma 15, del TUIR che rimanda alle norme del TUIR sulla trasformazione equiparando sul piano fiscale le due operazioni. In caso di scissione eterogenea progressiva si applica l'art. 170, comma 3, del TUIR per il quale le riserve costituite prima della operazione straordinaria con utili imputati ai soci , se iscritte in bilancio successivamente all'operazione, non concorrono a formare il reddito dei soci in caso di distribuzione e l'imputazione di esse a capitale non comporta la distribuzione di utili. In casso di scissione eterogenea regressiva le riserve costituite prima dell'operazione straordinaria sono imputate ai soci:

nel periodo di imposta in cui vengono distribuite o utilizzate per scopi diversi dalla copertura di perdite di esercizio, se dopo la trasformazione siano iscritte in bilancio con indicazione della loro origine;

nel periodo di imposta successivo alla trasformazione se non siano iscritte in bilancio o vi siano iscritte senza la suddetta indicazione.

Disposizioni antielusive e abuso del diritto

Le disposizioni antielusive di cui all'art. 37-bis del D.P.R. 600/1973 si applicano anche alla scissione. Una scissione è considerata elusiva quando presenta contemporaneamente le seguenti condizioni:

è priva di valide ragioni economiche;

è diretta ad aggirare obblighi e divieti previsti dall'ordinamento tributario;

è finalizzata all'ottenimento di riduzioni o rimborsi di imposte, altrimenti indebiti.

Le operazioni di scissione immobiliare ad esempio rispondono a esigenze, tra cui è rilevante la separazione della gestione degli immobili dalla gestione caratteristica. Le scissioni, pur essendo caratterizzate da un iter abbastanza laborioso, presentano in molti casi indubbi vantaggi rispetto ad ipotesi alternative:

imposte indirette (IVA ,imposta di registro, ipotecaria o catastale in misura fissa e non variabile come per le cessioni di immobili) ;

separazione definitiva tra la società che si scinde e la società beneficiaria ;

non comportano la necessità di finanziare, per importi non di rado rilevanti, la società acquirente

Le risoluzioni antielusione in tema di scissione immobiliare

L' Agenzia delle Entrate interpreta la soluzione della scissione immobiliare come una scissione parziale, proporzionale, in cui gli immobili sono attribuiti ad una società beneficiaria che poi li riloca a canoni di mercato della scissa.

I profili di convenienza economica sopra individuati rientrano nell'alveo delle valide ragioni economiche, la cui assenza concorre a rendere un'operazione straordinaria (coma la scissione) fiscalmente elusiva.

Alcune risoluzioni in materia di antielusione sulle scissioni immobiliari sono riportate nella tabella seguente:

Risoluzione

Descrizione operazione

Parere dell'Agenzia delle Entrate

Risoluzione 166 del 3 novembre 2000

Scissione parziale proporzionale di terreni

Scissione parziale proporzionale verso più beneficiarie di terreni agricoli che poi diventano edificabili

La cessione di terreni da parte delle beneficiarie non è elusiva poiché in capo a tali società emergono plusvalenze tassabili con aliquota ordinaria. Non è elusiva la cessione di partecipazioni nelle beneficiarie, effettuata dopo la realizzazione (direttamente da parte di tali società o con appalti esterni) di interventi edificatori: le società svolgono una vera attività imprenditoriale che consente di affermare la sussistenza di valide ragione economiche. È invece elusiva la cessione di partecipazioni nelle beneficiarie, effettuata subito dopo la scissione, ovvero quando le beneficiarie hanno effettuato meri interventi di lottizzazione, poiché tali società apparirebbero come “contenitori” idonei a convertire le plusvalenze su singoli beni (terreni) in plusvalenze su partecipazioni in capo ai soci, la cui tassazione (con imposta sostitutiva) è più favorevole.

Risoluzione 114 del 6 luglio 2001

Scissione non proporzionale di immobili

Separazione tra attività operativa (che resta alla scissa) e immobiliare (trasferita alla beneficiaria neocostituita)

È legittimo attribuire gli immobili alla neocostituita beneficiaria, poiché rimane la latenza d'imposta sui relativi plusvalori. Se però la scissione è finalizzata alla successiva rivendita delle quote societarie, in tal modo spostando la tassazione dai beni di primo grado (immobili) a quelli di secondo grado (partecipazioni), la scissione è considerata elusiva essendo, di fatto, unicamente finalizzata alla creazione di una società “contenitore” destinata ad accogliere beni da far circolare successivamente sotto forma di partecipazioni, aggirando le regole poste dal sistema in ordine alla tassazione delle plusvalenze.

Risoluzione 183 del 14 novembre 2001

Scissione parziale e proporzionale di immobili poi locati dalla scissa

Scissione di un immobile, sede legale ed operativa della società parzialmente che si scinde, ad una società immobiliare, già costituita, e successiva locazione dell'immobile della scissa. La beneficiaria, al termine dell'operazione, risulta partecipata proporzionalmente dagli stessi soci della scissa.

La scissione prospetta l'attribuzione dell'immobile ad una società preesistente e comporta il permanere dell'immobile stesso nell'ambito dei beni relativi all'impresa, con conseguente mantenimento della latenza d'imposta sui corrispondenti valori. L'operazione di specie non si ritiene pertanto elusiva a condizione che la scissione non sia strumentale al perseguimento di obiettivi extra societari e, in particolare, non sia preordinata a trasformare la plusvalenza sui beni, soggetta ad IRPEG (ora IRES), in un plusvalenza su partecipazioni, soggetta la regime fiscale del capital gain in capo alle persone fisiche.

Risoluzione 28 del 30 gennaio 2002

Scissione parziale e proporzionale di immobili poi locati alla scissa

Trasferimento dell'intero patrimonio immobiliare a società costituenda, avente come oggetto esclusivo l'esercizio di un'attività immobiliare. La beneficiaria concederà in locazione alla scissa gli immobili strumentali a prezzi di mercato.

L'operazione non è considerata elusiva, poiché non è priva di valide ragioni economiche e non si riscontra un indebito risparmio di imposta (se per la scissa i canoni di locazione corrisposti costituiscono costi deducibili, per la beneficiaria essi costituiscono ricavi imponibili). Se però il controllo della scissa è ceduto a terzi, che poi risolvono il contratto di locazione con la beneficiaria, ‘operazione potrebbe avere un intento elusivo, in quanto sarebbe finalizzata alla cessione degli immobili della scissa, usufruendo indebitamente del regime di neutralità fiscale accordato alle scissioni.

Risoluzione 53 del 21 febbraio 2002

Scissione parziale e proporzionale di immobili poi rivenduti dalle beneficiarie

Scissione parziale con costituzione di più società di scopo, a ciascuna delle quali viene attribuito un complesso aziendale costituito da immobili in corso di realizzazione. Successivo completamento e rivendita (o concessione in locazione) delle unità immobiliari attualmente in via di realizzazione e eventuale vendita delle quote o azioni di una o più società beneficiarie o della società scissa.

La scissione in oggetto è effettuata con criterio perfettamente proporzionale: pertanto i beni mantengono presso le beneficiarie gli stessi valori fiscali di carico riconosciuti in capo alla scissa. L'Agenzia della Entrate ritiene che si configuri un intento elusivo e che i relativi vantaggi fiscali vadano disconosciuti nei casi in cui:

a) le persone fisiche non esercenti attività d'impresa, socie di una o più beneficiarie, provvedano ad alienare le loro partecipazioni;

b) le persone fisiche o giuridiche esercenti attività d'impresa, socie di una o più beneficiarie, procedano ad alienare le loro partecipazioni con assoggettamento a tassazione sostitutiva ex art. 1, D. Lgs. 358/1997. Nel caso di specie, essendo direttamente beneficiarie le alienanti delle unità immobiliari realizzate, non si riscontra alcun intento elusivo.

Per le pronunce successive, degna di nota è sicuramente la più recente risoluzione dell'8 marzo 2011, secondo cui non è elusiva la scissione parziale proporzionale di una società, con la divisione tra la scissa e la beneficiaria dell'attività tipica dell'azienda da quella immobiliare e senza la successiva cessione delle quote delle due società risultanti dell'operazione.

I versamenti degli acconti d'imposta e la presentazione della dichiarazione dei redditi della società scissa.

In caso di scissione parziale, la scissa è tenuta al versamento degli acconti d'imposta (per imposte proprie e altrui), senza la possibilità di ridurre il relativo ammontare in proporzione al patrimonio netto trasferito, in caso di scissione totale invece, si trasferiscono alle società beneficiarie in relazione alle quote di patrimonio netto imputabile proporzionalmente a ciascuna di esse.

Per quanto concerne invece la presentazione della dichiarazione dei redditi della società scissa, occorre fare riferimento all'art. 5-bis, comma 3, del D.P.R. 322/1998, secondo cui in caso di scissione totale la società designata deve presentare la dichiarazione relativa alla frazione di periodo della società scissa compresa tra l'inizio del periodo d'imposta e la data in cui ha effetto l'operazione entro l'ultimo giorno del nono mese successivo a tale data, indipendentemente da eventuali effetti retroattivi.

Retrodatazione fiscale e contabile della scissione

Nel caso della scissione, la retrodatazione suddivide i ricavi e i costi della società scissa in due parti, con difficoltà e grado di arbitrarietà circa la ripartizione delle spese promiscue (ad esempio le spese commerciali, amministrative e finanziarie ,ecc..). E' per questo che la norma (art. 173, comma 11, del TUIR), è molto restrittiva in tema di retrodatazione fiscale della scissione, che è infatti ammessa solo per la scissione totale, quando la società scissa si estingue.

La retrodatazione presuppone inoltre che le beneficiarie siano evidentemente preesistenti.

Nella retrodatazione in caso di scissione totale, si richiede inoltre che vi sia coincidenza tra la chiusura dell'ultimo periodo d'imposta della società scissa e delle società beneficiarie.

Nel caso della scissione parziale, la scissa rimane in vita (diversamente da quanto avviene per la società totalmente scissa o per la società incorporata con fusione) e conserva tutti i suoi obblighi di informazione societaria, riferiti alle operazione effettuate prima dell'efficacia della scissione.

ADEMPIMENTI ED OBBLIGHI FISCALI

Disposizione

Normativa

Scissione totale

Scissione parziale

Presupposto di realizzo di plusvalenze o di minusvalenze

Art.173 comma 1

Nessun presupposto se non si evidenziano valori superiori ai valori storici

Nessun presupposto se non si evidenziano valori superiori ai valori storici

Avanzi e disavanzi di scissione da concambio e annullamento

Art.173 comma 2

Fiscalmente neutra

Fiscalmente neutra

Disavanzi di scissione da annullamento

Art.173 comma 2

Fiscalmente neutra

Fiscalmente neutra

Concambio delle azioni o quote della società scissa in azioni o quote della società beneficiaria (interessa il socio)

Art.173 comma 3

Le nuove azioni o quote assumono il costo delle vecchie - fiscalmente neutra

Le nuove azioni o quote assumono il costo delle vecchie - fiscalmente neutra

Conguaglio in denaro a seguito del concambio

Art.173 comma 3

Tassato in capo ai soci come reddito da capitale alle condizioni e con i limiti di cui all'art.47 c.7 TUIR (si considera anche l'applicazione degli artt. 58 e 87 del TUIR)

Tassato in capo ai soci come reddito da capitale alle condizioni e con i limiti di cui all'art.47 c.7 TUIR (si considera anche l'applicazione degli artt. 58 e 87 del TUIR)

Posizioni soggettive in capo alla società scissa

Art.173 comma 4

Alle società beneficiarie in proporzione al patrimonio loro conferito

Alle società beneficiarie e allea società scissa in proporzione al patrimonio trasferito o rimasto

Versamento acconti di imposta e ritenute di competenza della società che si scinde

Art.173 comma 5

Sono obbligate le cosietà beneficiarie proporzionalmente al netto ricevuto

È obbligata la società che si scinde

Fondi rischi e accantonamenti specifici

Art.173 comma 6

Trasferimento alle società beneficiarie in proporzione ai beni patrimoniali trasferiti alle stesse

Trasferimento alle società beneficiarie in proporzione ai beni patrimoniali trasferiti alle stesse

Fondi rischi e accantonamenti generici non correlabili a poste attive

Art.173 comma 6

Riparto proporzionale in base al patrimonio netto conferito alle singole beneficiarie

Riparto proporzionale in base al patrimonio netto conferito alle singole beneficiarie tenendo conto del patrimonio rimasto della società scissa

Retrodatazione della scissione e magazzino

Art.173 comma 7 e 8

Norme specifiche

Norme specifiche

Ammortamento e spese di manutenzione per scissioni in corso di esercizio

Art.173 comma 8

Deducibilità per dodicesimi da parte della società scissa e delle società beneficiarie

Deducibilità per dodicesimi da parte della società scissa e delle società beneficiarie

Fondi in sospensione di imposta

Art.173 comma 9

Da ricostituirsi nei bilanci delle società beneficiarie in proporzione al patrimonio ricevuto

Da ricostituirsi nei bilanci delle società beneficiarie e da ridurre nella società scissa

Fondi in sospensione di imposta riguardanti specifici elementi patrimoniali

Art.173 comma 9

Da ricostituirsi nei bilanci delle società beneficiarie che acquisiscono gli elementi in oggetto

Da ricostituirsi nei bilanci delle società beneficiarie che acquisiscono gli elementi in oggetto. Qualora il bene rimane nella società scissa anche il relativo fondo in sospensione rimane nella società originaria

Mancata ricostituzione dei fondi in sospensione di imposta ad eccezione di quelli tassabili solo in caso di distribuzione

Art.173 comma 9

tassazione

tassazione

Perdite fiscali riportabili

Art.173 comma 10

Le perdite delle società che partecipano alla scissione vengono riconosciute alle società beneficiarie proporzionalmente al netto ricevuto (con i limiti di cui all'art.172 c.7 TUIR)

Le perdite vengono ripartite sempre proporzionalmente fra società che si scinde e società beneficiarie

Retrodatazione degli effetti della scissione

Art.173 comma 11

E' possibile se vi sia coincidenza tra la chiusura dell'ultimo periodo di imposta della società scissa e delle beneficiarie

Non è possibile

Postdatazione della scissione

Art.173 comma 11

E' possibile (no nell'ipotesi di società beneficiarie di nuova costituzione)

E' possibile (no nell'ipotesi di società beneficiarie di nuova costituzione)

Obblighi relativi ad adempimenti tributari della società scissa

Art.173 comma 12

Di competenza della società beneficiaria designata nell'atto di scissione

Di competenza della società scissa

Controlli ed accertamenti da parte dell'amministrazione finanziaria

Art.173 comma 13 e 14

Nei confronti della società beneficiaria designata nell'atto, Responsabilità in solido di tutte le società intervenute nella scissione

Nei confronti della società scissa.

Responsabilità in solido di tutte le società intervenute nella scissione

Scissioni avvenute fra società soggette ad IRES e società soggette ad IRPEF ai fini della natura fiscale delle riserve

Art.173 comma 15

Non concorrono a formare il reddito se iscritte in bilancio con indicazione della loro origine

Non concorrono a formare il reddito se iscritte in bilancio con indicazione della loro origine

Applicabilità dell'imposta sostitutiva come per i conferimenti di azienda art.176 TUIR comma 2 ter

Art.173 comma 15 bis

Da parte della beneficiaria per ottenere il riconoscimento fiscale dei maggiori valori iscritti in bilancio (per le immobilizzazioni materiali e immateriali)

Da parte della beneficiaria per ottenere il riconoscimento fiscale dei maggiori valori iscritti in bilancio (per le immobilizzazioni materiali e immateriali)

Provvedimenti antielusivi (abrogato con DLgs n.358 8/10/1997)

Art.173 comma 16

(abrogato)

È comportamento elusivo scindere singoli beni e non aziende o complessi aziendali. Disconoscimento degli effetti tributari della scissione non proporzionale (abrogato)

È comportamento elusivo scindere singoli beni e non aziende o complessi aziendali. Disconoscimento degli effetti tributari della scissione non proporzionale (abrogato)

Dichiarazione dei redditi della società scissa per il periodo inizio dell'esercizio fino alla data di effetto della scissione

Art.5 bis DPR n.322 22/7/1998

La società beneficiaria responsabile dovrà presentare entro il settimo mese successivo alla data di effetto al dichiarazione dei redditi della società scissa. La dichiarazione non si presenta nel caso di effetti retroattivi al primo gennaio

Non sussiste l'obbligo di cui all'art.11 c.3 bis DPR 600

Aspetti contabili

L'aspetto particolare delle scissioni è quello di dover determinare tre diversi valori dei patrimoni trasferiti:

il valore contabile

il valore determinato ai fini del rapporto di cambio

il valore effettivo.

Circa il valore effettivo lo stesso potrebbe coincidere con il precedente se non vi sono attività immateriali non trasferibili e avviamento che deve essere indicato nella relazione degli amministratori.

I documenti contabili peculiari dell'operazione della scissione sono i seguenti:

I documenti contabili peculiari dell'operazione della scissione

Situazione Patrimoniale della società scissa

Riferita ad una data anteriore di oltre 120 giorni in cui il progetto di scissione è stato depositato presso la sede della società; in alternativa il bilancio dell'ultimo esercizio se questo è stato chiuso non oltre sei mesi prima del deposito del progetto di fusione nella sede della società

Situazione Patrimoniale della società (o delle società) beneficiaria

Riferita ad una data anteriore di oltre 120 giorni in cui il progetto di scissione è stato depositato presso la sede della società; in alternativa il bilancio dell'ultimo esercizio se questo è stato chiuso non oltre sei mesi prima del deposito del progetto di fusione nella sede della società

Situazioni patrimoniali dei patrimoni trasferiti o assegnati alle beneficiarie

Sia in caso di scissione parziale che in caso di scissione totale

Bilancio di chiusura della società scissa

Bilancio di apertura

Sia in caso di scissione parziale che in caso di scissione totale

Primo bilancio di esercizio successivo alla scissione

Il principio contabile OIC n.4 parte seconda, paragrafo 4.2.1 rileva nella scissione la necessità di distinguere gli effetti reali e gli effetti obbligatori dell'operazione.

Per le operazioni di scissione totale gli effetti reali consistono nella:

I. estinzione della società scissa;

II. successione di ciascuna beneficiaria nella porzione di patrimonio della scissa

III. nella conversione della partecipazione dei soci della scissa in partecipazione in una o più beneficiarie

Per le operazioni di scissione parziale gli effetti reali consistono nell'assunzione delle partecipazioni nelle beneficiarie.

Gli effetti reali si realizzano nel momento in cui avviene l'ultima delle iscrizioni dell'atto di scissione nel registro delle imprese in cui sono iscritte le società beneficiarie.

Per quanto riguarda gli effetti obbligatori, reddituali e contabili l'art.2506-quater c.c. richiama le disposizioni in materia di fusione e quindi nel progetto di scissione “devono risultare i dati indicati nel primo comma dell'art.2501-ter c.c.” che disciplina il contenuto del progetto di fusione.

In conseguenza di ciò, il principio contabile sopra citato al paragrafo 4.2.1.3. rileva che:

1) la retrodatazione è solo possibile nella scissione totale; nella scissione parziale infatti la società scissa rimane in vita e deve quindi predisporre un bilancio e una dichiarazione dei redditi per l'esercizio in cui si verificano gli effetti reali della scissione;

2) la retrodatazione non può operare se le date di chiusura dell'ultimo esercizio della scissa e delle beneficiarie preesistenti non coincidono

3) la data cui può farsi risalire l'effetto contabile e fiscale è quella di apertura dell'esercizio in cui si completa il procedimento di scissione.

Il bilancio straordinario di scissione

Il bilancio straordinario di scissione non è espressamente richiesto dal legislatore. Tuttavia il documento assume importanza laddove considerato per determinare il rapporto di cambio.

Nel documento gli elementi attivi e passivi, oggetto della scissione, sono iscritti ai valori correnti.

In caso di scissione a favore di più società beneficiarie di nuova costituzione, con assegnazione non proporzionale, oggetto di valutazione e di rappresentazione saranno i rami d'azienda o le due o più frazioni del patrimonio aziendale destinate ad essere trasferite alle neo costituite.

Il processo di valutazione assume :

- rilevanza interna relativa ai rapporti tra i soci della società scissa e quelli delle società beneficiarie - rilevanza esterna per la individuazione del limite della responsabilità solidale e sussidiaria di ciascuna società cui esse fanno carico.

Per la determinazione del rapporto di cambio, nelle operazioni di scissione è necessario valutare i patrimoni trasferiti dalla società scissa alla società beneficiarie.

Occorre innanzitutto procedere all'individuazione di un valore relativo dei soggetti partecipanti all'operazione, che permetta di raffrontare tra loro le aziende con caratteristiche diverse ed operanti in specifici settori.

L'art. 2506-ter, comma 2, c.c., a tale proposito, impone agli amministratori di indicare “il valore effettivo del patrimonio netto trasferito alla società beneficiarie e di quello che eventualmente rimanga alla società scissa”.

E' quindi importante e necessario individuare un valore assoluto, che può, tuttavia, non coincidere con gli stessi valori utilizzati per la determinazione del rapporto di cambio.

In caso di scissione parziale si procederà alla valutazione dei rami scissi o delle quote di patrimonio trasferite e della residua frazione di patrimonio che rimane in capo alla società scissa.

Tale problematica è ovviamente assente in caso di scissione totale.

Per la determinazione del rapporto di cambio, gli amministratori devono confrontare i valori relativi del ramo scisso o della frazione di patrimonio trasferita, con quello delle società beneficiarie.

Un caso particolare si presenta qualora si proceda alla determinazione del rapporto di cambio in un'operazione di scissione totale a favore di una società beneficiaria neo costituita.

In tali fattispecie è assente qualsiasi incorporazione di parte del patrimonio della società scissa in un'altra già esistente e quindi a nulla vale la necessità di procedere alla stima di una patrimonio terzo rispetto alla scissa, al fine di individuare il rapporto fra i valori.

Il rapporto di cambio è la proporzione tra le azioni o quote annullate per effetto della scissione e le azioni o quote delle società beneficiarie che i soci della scissa ricevono in contropartita.

Nel caso di scissione per incorporazione la determinazione del rapporto di cambio assume una rilevanza fondamentale; lo stesso legislatore richiede l'intervento di un esperto che ne valuti la congruità.

Tale previsione trova origine nella funzione svolta dal rapporto di cambio stesso, che viene ad essere elemento fondamentale per valutare la convenienza della proposta di scissione da parte dei soci della scissa e delle beneficiarie. Mentre i primi si vedono annullare le proprie partecipazioni e ottengono in cambio partecipazioni delle società beneficiarie, i secondi, a seguito della scissione per incorporazione, riducono la loro percentuale di partecipazione al capitale delle beneficiarie stesse.

In una scissione per incorporazione la valutazione è diretta a quantificare il numero di azioni della beneficiaria da assegnare ai soci della scissa, ossia a determinare un congruo rapporto di cambio che realizzi una equa distribuzione del capitale sociale della beneficiaria.

Nell'ipotesi in cui la società scissa trasferisce a una o più beneficiarie un ramo d'azienda o una frazione di patrimonio avente un valore netto contabile inferiore o pari al valore delle sue riserve, non si può parlare di un rapporto di cambio. In tale caso la riduzione del patrimonio della scissa avviene esclusivamente riducendo le riserve e non il capitale; pertanto la società non procederà all'annullamento delle proprie azioni o quote.

La situazione patrimoniale

L'art. 2056-ter c. c., prevede l'obbligo per gli amministratori delle società partecipanti alla scissione di redigere la situazione patrimoniale prevista dall'art. 2501-quater c.c.

Tale documento deve riferirsi ad una data non anteriore di oltre 4 mesi dal giorno in cui il progetto di scissione è depositato nella sede della società; essa può essere sostituita dal bilancio chiuso non più di 6 mesi prima. Nonostante il legislatore faccia riferimento ad una situazione patrimoniale, normalmente si ritiene opportuna redigere, oltre allo stato patrimoniale, anche il conto economico e la nota integrativa. È prevista l'approvazione da parte del consiglio di amministrazione ma non da parte dell'assemblea.

Scopo di tale documento è fornire ai soci delle società partecipanti alla scissione e ai terzi un'informazione più aggiornata rispetto a quella contenuta nel bilancio dell'ultimo periodo.

Principio Contabile OIC4, parte seconda, par. 4.1.1

“la situazione patrimoniale in oggetto (...) è un vero e proprio bilancio ordinario infrannuale composto da stato patrimoniale e conto economico. Pur nel silenzio del legislatore e tenuto conto della giurisprudenza e della dottrina sul punto, è raccomandata la presentazione della nota integrativa. Tuttavia, essa potrà avere contenuto più snello di quello previsto dall'art. 2427 c. c., data la funzione cui assolve la situazione patrimoniale in questione. (...) La situazione patrimoniale deve essere redatta sia per la società scissa che per le società beneficiarie preesistenti; non per quelle nuove che non sono state ancora costituite”.

La relazione dell'organo amministrativo

Secondo il principio OIC4, parte seconda, par. 4.1.2, nelle ipotesi semplificate di scissione nelle quali non è prevista la presentazione di una relazione dell'organo amministrativo, è necessario che il valore effettivo del patrimonio netto assegnato, per le funzioni cui assolve, venga indicato nel progetto di scissione .

Per “valore effettivo” si intende il valore del patrimonio “rettificato”, valutando le attività a valori correnti per stabilire quali beni delle società beneficiare e della società scissa e per quale valore concorrono a costituire la garanzia per i creditori.

La medesima indicazione è richiesta dall'art. 2506-bis, comma 3, c.c., per determinare i limiti quantitativi dell'obbligazione solidale delle società beneficiarie nell'ipotesi dell'insorgere di passività la cui destinazione non sia desumibile dal progetto di scissione.

Il principio OIC4, parte seconda, par. 4.1.2 rileva pertanto che:

per ciascun patrimonio da trasferire, e che costituisce un'azienda o una ramo d'azienda, è opportuno compilare una specifica situazione patrimoniale che indiche le attività e le passività, con la medesima classificazione e denominazione che esse hanno nella situazione patrimoniale complessiva sopra menzionata. A ciascuna delle situazioni riguardanti i singoli patrimoni occorre allegare degli elenchi esplicativi che contengano “l'esatta descrizione degli elementi patrimoniali da assegnare”;

per ciascuna posta delle attività e passività occorre indicare i seguenti dei diversi valori:

a) il valore contabile;

b) il valore “effettivo”, ossia il valore corrente, almeno per le attività che abbiano un valore corrente significativamente diverso dal valore contabile, escludendo l'avviamento e le entità immateriali non assoggettabili ad esecuzione forzata.

Il bilancio di chiusura in caso di scissione totale

In caso di scissione totale, gli amministratori sono tenuti a redigere il bilancio di chiusura della società scissa, con gli stessi principi e secondo le medesime regole previste per il bilancio di esercizio. Sarà quindi necessario procedere in via preliminare alla contabilizzazione delle scritture di assestamento e di rettifica relative ai beni e ai diritti trasferiti.

La competenza della redazione di questo documento è di competenza degli amministratori delle società beneficiarie: la redazione di questo documento avviene,infatti, successivamente all'estinzione della società scissa ed essendo gli organi della stessi ormai, decaduti.

Nelle scissioni parziali la società che si scinde resta in vita e pertanto non è richiesto tale bilancio di chiusura.

L'obbligo della redazione del bilancio di chiusura non trova specifica esplicazione nella norma civilistica ma si riferisce alla norme tributarie in base alle quali si richiede agli amministratori di predisporre almeno un conto economico per la compilazione della dichiarazione dei redditi relativa all'ultimo periodo.

La redazione del bilancio di chiusura oltre a rappresentare l'analisi dell'ultimo periodo della società scissa, consente l'individuazione dei beni e dei diritti trasferiti e quindi la determinazione della corretta competenza economica in capo alla società scissa e alle società beneficiarie.

In presenza di retroattività contabile, potrà attuarsi la compensazione fra utili e perdite di ciascuna beneficiaria e dell'azienda ad essa trasferita senza la necessità di dover redigere un apposito bilancio ed una dichiarazione dei redditi per il periodo in itinere.

Il bilancio di chiusura, in questa ipotesi, è rappresentato da una semplice situazione contabile alla data di efficacia reale della scissione.

In ipotesi di scissione totale e assenza di retroattività, deve essere compilato un bilancio di chiusura composto da stato patrimoniale, conto economico e nota integrativa. Lo stato patrimoniale fornirà i dati completi alla data di efficacia reale della scissione necessari per la compilazione del bilancio di apertura per ciascuna beneficiaria.

Lo stesso bilancio è importante per la determinazione delle voci di patrimonio netto utili per stabilire quante e quali riserve in sospensione d'imposta dovranno essere riconosciute presso ciascuna società beneficiaria.

Il bilancio di apertura delle società beneficiarie

Le società beneficiarie di nuova costituzione devono redigere un vero e proprio bilancio di apertura volto ad individuare e a valute le poste attive e passive loro trasferite.

Aspetti rilevanti da considerare nel bilancio di apertura:

valore di iscrizione degli elementi attivi e passivi trasferiti per effetto della scissione

l'iscrizione può avvenire a valori storici o a valori correnti

suddivisione del patrimonio netto iniziale nelle sue varie poste

opzione per imputare tutto il valore netto contabile del complesso aziendale ricevuto a capitale sociale o suddividere in parte a capitale sociale e in parte a riserva;

rilevazione e contabilizzazione delle differenze da scissione

Secondo il principio OIC4, parte seconda, par. 4.3.1, il bilancio in questione va redatto in ogni caso, sia che si tratti di beneficiarie preesistenti sia che si tratti di beneficiarie neo costituite e che quindi nascono, da un punto di vista giuridico, alla data di efficacia reale della scissione.

L'operazione di eliminazione dei saldi reciproci può presentare una maggiore complessità rispetto alla fusione, essendo necessario individuare previamente i crediti e debiti, i costi e i ricavi relativi a ciascuna delle aziende trasferite alle beneficiarie, i quali nel bilancio dell'ultimo esercizio precedente della scissa sono esposti nel loro importo complessivo, a prescindere dalla varie aziende alle quali si riferiscono.

Il bilancio di apertura dopo una scissione, sia totale che parziale, è costituito da una situazione patrimoniale (senza conto economico) ed ha lo scopo di rilevare le attività e passività trasferite a ciascuna beneficiaria, dopo l'assestamento dei saldi contabili a seguito delle operazioni di consolidamento. E' redatta altresì una nota esplicativa a chiarimento circa i criteri di valutazione della attività e passività, le rettifiche ed eliminazioni di consolidamento e, soprattutto, il trattamento contabile degli avanzi e disavanzi di scissione.

Bilancio di apertura – contenuto e criteri di valutazione

le attività e passività sono sia quelle iscritte nel bilancio di chiusura dell'azienda trasferita alla beneficiaria interessata, sia le altre attività e passività dell'azienda trasferita effettivamente esistenti alla data di efficacia della scissione

i valori sono i medesimi valori contabili del bilancio di chiusura (rettificati dalla operazioni di consolidamento) ed i valori correnti iscritti in sostituzione del disavanzo da scissione

l'imputazione agli elementi dell'attivo e del passivo effettuato sulla base di una situazione contabile espressa a valori correnti e mediante rettifiche extracontabili comporta l'iscrizione della imposte differite ed anticipate a fronte di tali rettifiche extracontabili

Il primo bilancio di esercizio successivo alla scissione

Il primo bilancio di esercizio è quello di ciascuna società beneficiaria, e riguarda i risultati della gestione riferiti alla singola azienda ad essa trasferita tramite la scissione.

Nel caso di società beneficiaria neo costituita, nessuna informazione comparativa è esposta.

Nel caso di società beneficiaria preesistente, la comparazione avviene con il suo precedente bilancio d'esercizio.

Bilanci di scissione

Struttura

Criteri di valutazione

Approvazione assemblea

Situazione Patrimoniale di Scissione

Stato patrimoniale

Criterio di funzionamento

Approvazione del progetto di scissione

Bilancio di chiusura della società scissa

Stato patrimoniale e se non prevista la retrodatazione contabile Conto Economico

Criterio di funzionamento

Non è richiesta

Bilancio di apertura della società beneficiaria

Stato Patrimoniale

Criterio di funzionamento

Non è richiesta

La retrodatazione degli effetti della scissione

Nella scissione occorre distinguere fra effetti “reali” ed effetti “obbligatori” dell'operazione.

Gli effetti reali consistono:

a)nella scissione totale:

nell'estinzione della scissa;

nella successione di ciascuna beneficiaria nella porzione di patrimonio della scissa ad essa assegnata e nei rapporti giuridici ad essa connessi ed a fronte della quale viene determinato un quantitativo di azioni delle società beneficiarie, che ne costituiscono il corrispettivo;

nella “conversione” per i soci della scissa delle partecipazioni nella scissa stessa in partecipazioni in una o più beneficiarie;

b)nella scissione parziale, per i soci della scissa, nell'assunzione delle partecipazioni nelle beneficiarie, in aggiunta a quelle vantate nei confronti della scissa stessa.

Gli effetti reali si realizzano dal momento in cui avviene l'ultima delle iscrizioni dell'atto di scissione nel Registro delle Imprese in cui sono iscritte le società beneficiarie.

Per quanto riguarda gli effetti obbligatori, e quindi reddituali e contabili, l'art. 2506-quater c.c. richiama le disposizioni in tema di fusione e quindi nel progetto di scissione “devono risultare i dati indicati nel primo comma dell'art. 2501-ter” che disciplina il contenuto del progetto di fusione.

Per quanto riguarda gli aspetti fiscali, l'art. 173, comma 11, del TUIR (D.P.R. n. 917/1986) rileva che “ai fini delle imposte sui redditi, la decorrenza degli effetti della scissione è regolata secondo le disposizioni dell'art. 2506-quater, comma 1, c. c., ma la retrodatazione degli effetti, ai sensi dell'art. 2501-ter nn. 5 e 6, dello stesso Codice, opera limitatamente ai casi di scissione totale ed a condizione che sia coincidenza tra la chiusura dell'ultimo periodo di imposta della società scissa e delle beneficiaria e per la fase posteriore a tale periodo”.

Pertanto, come rileva il principio OIC4, parte seconda, par. 4.2.1.3:

la retrodatazione non è possibile nella scissione parziale, in quanto la scissa rimane in vita e deve predisporre un bilancio ed una dichiarazione dei redditi per l'esercizio nel quale di verificano gli effetti reali della scissione;

la retrodatazione non opera se non vi è coincidenza fra la data di chiusura dell'ultimo esercizio della scissa e delle beneficiaria preesistenti ed è dubbio se possa operare in presenza di società beneficiarie neo costituite, che alla data alla quale fa risalire l'effetto contabile e fiscale non sono state ancora costituite;

la data cui può farsi risalire l'effetto contabile e fiscale è quella apertura dell'esercizio in cui si completa il procedimento di scissione.

Il rapporto di cambio nella scissione

Determinare il concambio di scissione è abbastanza problematico perla necessità di valutare i singoli rami d'azienda:

nella fusione, il concambio mira a rendere possibile il confronto tra i valori di mercato di due o più aziende, destinate a fondersi in un'unica identità;

nella scissione, il concambio esprime in termini relativi il confronto tra: il ramo d'azienda (con il corrispondente netto patrimoniale) scindendo, rispetto all'azienda beneficiaria (ovvero a più aziende, se vi sono più beneficiarie) preesistenti all'operazione; l'intera azienda che si scinde e la sua ripartizione in due o più rami, a fronte di rispettiva società beneficiarie preesistenti.

In relazione alle varie fattispecie di scissione possiamo individuare diverse tipologie di concambio da determinare.

Tipologie di scissione

Concambio

Caso scissione parziale proporzionale a favore di società beneficiaria preesistente

il patrimonio preesistente viene ad integrarsi con quello apportato, ciò nonostante non occorre determinare un concambio, infatti i soci sono presenti nelle stesse proporzioni in tutte le società interessate dalla scissione e quindi nessuno di loro risulterà danneggiato o sfavorito

Caso di scissione parziale proporzionale a favore di società beneficiaria e di altra(o altre)società beneficiaria(o beneficiarie) neo costituita (neo costituite)

Le attività e passività scisse si integrano con quelle già esistenti

Non sussiste la necessità determinare un concambio.

Caso di scissione parziale proporzionale a favore di società beneficiaria neo costituita( o società beneficiarie neo costituite)

Il concambio non va determinato; Esonero dalla redazione della relazione degli esperti.

Caso di scissione parziale non proporzionale a favore di beneficiaria già esistente

Il concambio è necessario: le partecipazioni dei soci nella società beneficiaria sono diverse rispetto a quelle originarie nella scissione;

Il concambio è necessario per determinare l'indennizzo dei soci presenti in maniera meno proporzionale (o non presenti) nella beneficiaria .

Caso di scissione parziale non proporzionale a favore di beneficiaria preesistente e di altra beneficiaria neo costituita (di altre beneficiarie neo costituite)

Il concambio non va determinato;

nella valutazione di concambio bisogna considerare anche il valore effettivo, ante scissione, della beneficiaria preesistente.

f) scissione totale proporzionale a favore di due o più beneficiarie preesistenti

Il fatto che qui la scissa scompaia non comporta alcuna modifica rispetto alla fattispecie a) e quindi il concambio non va determinato

g) scissione totale proporzionale a favore di due o più beneficiaria neo costituite, ovvero di una beneficiaria preesistente e una neo costituita

Il concambio non va determinato

Caso di scissione parziale a favore di beneficiaria già esistente e in possesso di una partecipazione (anche di controllo) nella società che va a scindersi

Se i soci della società che si va a scindere e della beneficiaria sono gli stessi, o se la beneficiaria controlla integralmente la società che si va a scindere, la scissione è proporzionale e il concambio non va determinato;

Esempi di scritture contabili

La società X con Capitale sociale di 5.000.000 di euro si scinde in due società Y e Z

La compagine sociale di X è :

Socio Tizio titolare del 60% del Capitale sociale

Socio Caio titolare del 40% del Capitale sociale

SITUAZIONE PATRIMONIALE DI SCISSIONE DELLA SOCIETA' "X" valori storici (x 1000)

Immobilizzazioni tecniche

15000000

Capitale sociale

5.000.000

Disponibilità

2000000

Riserve

500000

utile

1000000

tot.patrimonio

6500000

f.do amm. Imm.tecniche

10000000

debiti

500000

totale

17000000

totale

17000000

apporti della società X alla società beneficiaria Y

Immobilizzazioni tecniche nette

9000000

f.do amm. Imm.tecniche

6000000

Disponibilità

1100000

debiti

400000

valore dell'apporto

3700000

apporti della società X alla società beneficiaria Z

Immobilizzazioni tecniche nette

6000000

f.do amm. Imm.tecniche

4000000

Disponibilità

900000

debiti

100000

valore dell'apporto

2800000

bilancio della società beneficiaria Y a valori storici post scissione

Immobilizzazioni tecniche

9000000

Capitale sociale

3700000

Disponibilità

1100000

f.do amm. Imm.tecniche

6000000

debiti

400000

totale

10100000

totale

10100000

bilancio della società beneficiaria Z a valori storici post scissione

Immobilizzazioni tecniche

6000000

Capitale sociale

2800000

Disponibilità

900000

f.do amm. Imm.tecniche

4000000

debiti

100000

totale

6900000

totale

6900000

chiusura dei conti accesi ai valori trasferiti alla società Y

scritture della società scissa X

debiti

400000

f.amm.imm.tecniche

6000000

societa Y c/scissione

3700000

immobilizzazioni tecniche

9000000

disponibilità

1100000

chiusura dei conti accesi ai valori trasferiti alla società Z

scritture della società scissa X

debiti

100000

f.amm.imm.tecniche

4000000

societa Y c/scissione

2800000

immobilizzazioni tecniche

6000000

disponibilità

900000

sottoscrizione di n. azioni della società Y del valore nominale e

n. azioni soc. Z valore nominale a seguito della scissione della società X

Azioni società Y

3700000

Azioni società Z

2800000

Società Y c/scissione

3700000

Società Z c/scissione

2800000

azionista "tizio"

60%

capitale sociale X

azionista "caio"

40%

capitale sociale X

assegnazione azioni a socio "tizio" della società Y e della società Z

Azionista tizio

3900000

Azioni società Y

2220000

Azioni società Z

1680000

assegnazione azioni a socio "caio" della società Y e della società Z

Azionista caio

2600000

Azioni società Y

1480000

Azioni società Z

1120000

estinzione della società X

capitale sociale

5000000

riserve

500000

utile

1000000

Azionista Tizio

3900000

Azionista Caio

2600000

SCRITTURE CONTABILI DELLE SOCIETA' BENEFICIARIE

Società Y

recepimento dei valori contabili della società scissa

azionista tizio c/sottoscrizione

2220000

azionista caio c/sottoscrizione

1480000

Capitale Sociale

3700000

conferimento di X nella società Y

immobilizzazioni tecniche

9000000

disponibilità

1100000

debiti

400000

f.do imm.tecn.

6000000

soc X c/scissione

3700000

assegnazione ai soci della società scissa X delle azioni spettanti

soc X c/scissione

3700000

azionista tizio c/sottoscrizione

2220000

azionista caio c/sottoscrizione

1480000

Società Z

recepimento dei valori contabili della società scissa

azionista tizio c/sottoscrizione

1680000

azionista caio c/sottoscrizione

1120000

Capitale Sociale

2800000

conferimento di X nella società Y

immobilizzazioni tecniche

6000000

disponibilità

9000000

debiti

100000

f.do imm.tecn.

4000000

soc X c/scissione

2800000

assegnazione ai soci della società scissa X delle azioni spettanti

soc X c/scissione

2800000

azionista tizio c/sottoscrizione

1680000

azionista caio c/sottoscrizione

1120000

Riferimenti

Normativi

Art. 27, comma 1, L. 30 ottobre 2014, n. 161

D. Lgs. 17 gennaio 2003, n. 6

art. 173, D.P.R. 22 dicembre 1986, n. 917

art. 2506 c.c.

art. 2506-bis c.c.

art. 2506-ter c.c.

Prassi

Agenzia delle Entrate, Circolare 11 giugno 2009, n. 28/E

Agenzia delle Entrate, Risoluzione 10 giugno 2009, n. 150/E

Agenzia delle Entrate, Circolare 13 marzo 2009, n. 8/E

Agenzia delle Entrate, Risoluzione 21 febbraio 2002, n. 53