AntiriciclaggioFonte: L. 15 dicembre 2014 n. 186

03 Luglio 2019

Inquadramenti

Il rischio riciclaggio è talmente alto e potenzialmente foriero di danni per l'economia e i mercati da costringere il legislatore a continui interventi. Essere al passo con i tempi e con l'evoluzione del sistema economico che offre possibilità, fino a poco fa impensabili, di muovere in sicurezza e in breve tempo ingenti capitali, è dunque un'esigenza insopprimibile. Il risultato è un sistema normativo in continua evoluzione, anche per il costante sforzo del legislatore comunitario. Sul piano tecnico-giuridico, è ormai un dato di fatto che la repressione del riciclaggio da sola non garantisce risultati soddisfacenti. L'azione del legislatore penale, infatti, nonostante la minaccia di una sanzione elevata, finisce per intervenire quando i danni della condotta illecita si sono già prodotti. Pertanto, accanto a questa tipologia di intervento, si riscontra una marcata tendenza preventiva che si sostanzia nella previsione di adempimenti sempre più stringenti da parte di un numero di soggetti sempre più ampio, laddove coinvolti in operazioni sensibili al rischio di riciclaggio. E tale sistema preventivo è così importante da essere accompagnato da sue proprie sanzioni che prescindono dalla realizzazione dei reati di cui agli artt. 648-bis ss. c.p. Considerazioni di carattere generale

L'azione del riciclare sconta una sorte piuttosto singolare: a seconda dell'angolo prospettico da cui la stessa venga osservata e conseguentemente disciplinata dal legislatore, cambia completamente la sua percezione. Dalla mera consultazione di un dizionario della lingua italiana si ricava come il predetto termine venga in prima battuta definito con due differenti accezioni:

Le definizioni appena riportate sono da sole prive di qualsiasi connotazione di valore. Tuttavia, proprio rispetto alla seconda si coglie agevolmente la biforcazione che caratterizza, a seconda del sistema di riferimento, la medesima azione. Se si analizza, infatti, la disciplina in materia di ambiente, riciclare assume per il legislatore una dimensione estremamente positiva, addirittura virtuosa. Riciclare e recuperare gli scarti è in quel caso un risultato verso cui tendere con ogni sforzo. Al punto che tutte le legislazioni ambientali, senza alcuna esclusione, spingono in questa direzione. Viceversa, il medesimo termine assume una portata estremamente negativa allorché lo stesso venga, invece, utilizzato per indicare quella attività che consiste e si radica nel rimettere in circolazione denaro o beni di provenienza illecita. L'identità terminologica, a nostro avviso, non appare però eliminabile in quanto il termine riciclare coglie alla perfezione tanto l'aspetto virtuoso del recupero del rifiuto quanto quello dannoso del recupero e del riutilizzo di beni di provenienza illecita. In altri termini a connotare in un senso piuttosto che in un altro il riciclare è l'oggetto dell'attività che, se proveniente da un fatto o un atto illecito, determina l'illiceità anche del successivo intervento. Colta, dunque, l'essenza del concetto metagiuridico del riciclaggio, si può riportare l'attenzione al fenomeno del riciclaggio di capitali e di beni di provenienza illecita. Le statistiche degli ultimi anni filmano una diffusione sempre maggiore del fenomeno in parola. É ormai un dato di fatto che le consorterie criminali abbiano a propria disposizione un enorme quantitativo di beni provenienti dalle attività illecite perpetrate e che le stesse ricorrano a strumenti sempre più sofisticati per reintrodurli nel circuito economico attraverso il ricorso a meccanismi giuridici leciti. Non stupisce, dunque, come la lotta a tale fenomeno costituisca una preoccupazione costante per qualsiasi legislatore. Si può, cioè, affermare senza alcun rischio di venire smentiti che fronteggiare il riciclaggio rappresenta una linea di politica criminale centrale per i legislatori di ogni latitudine. Peraltro, ma sul punto avremo modo di tornare oltre, la lotta e la repressione si trovano di fronte a difficoltà di non poco momento in ragione della costante evoluzione del panorama economico mondiale, della globalizzazione dei mercati e del costante progresso tecnologico. Se, infatti, per tale via si rende sempre più rapida ed efficace la circolazione dei capitali, altrettanto più agevole è il compito di chi intenda movimentare capitali di provenienza illecita. Anche in questo caso, peraltro, si tratta di effetti collaterali ineliminabili del progresso tecnologico che impongono un costante sforzo di aggiornamento per garantire normative al passo con l'evoluzione economica e tecnica. Il riciclaggio rappresenta una così grave minaccia per l'economia, in grado di distorcere a qualsiasi livello le dinamiche imprenditoriali e commerciali, che non può minimamente essere trascurato. Risulta, cioè, evidente che, se il suo possibile portato - ossia l'immissione nel mercato di ingenti capitali illeciti - può alterare le regole della concorrenza, il corretto funzionamento dei mercati e i meccanismi di allocazione delle risorse, il legislatore debba compiere ogni sforzo per prevenire e reprimere il suo verificarsi. L'analisi delle fonti normative che disciplinano il fenomeno presuppone una ulteriore considerazione data dal fatto che esso si muove sempre più entro canali internazionali. La circolazione dei capitali fuori dai confini nazionali verso paradisi fiscali off-shore è ormai un dato assodato che rende ancor più complesse le attività di controllo. Dunque, l'evoluzione tecnologica e la transnazionalità acuiscono le potenzialità espansive delle attività di riciclaggio rispetto alle quali appare determinante il contributo di internet, atteso il costante aumento dei casi di cd. cyber-laundering. Tanto è che il carattere globale del riciclaggio di capitali sporchi è alla base di un sistema legislativo il quale, accanto agli interventi del nostro legislatore, ha sovente richiesto il contributo di organismi sovranazionali. La repressione del riciclaggio attraverso le fattispecie previste dal codice penale

Le considerazioni sin qui svolte portano inevitabilmente a un panorama normativo quanto mai frastagliato e diversificato,tuttavia sufficientemente polarizzato nei due punti fermi della repressione e della prevenzione, anche mediante la predisposizione di una serie di adempimenti e di comportamenti in capo a soggetti qualificati la cui attività appare potenzialmente idonea al riciclaggio.

Il punto di partenza, a nostro avviso, non può che essere la disciplina sostanziale della materia contenuta nel codice penale. Come suggerisce prima facie il fatto che si tratti dell'art. 648-bis c.p.,la fattispecie è stata introdotta in un secondo momento rispetto alla promulgazione del codice penale. Tuttavia, taluni comportamenti riconducibili al fenomeno del riciclaggio erano punibili in Italia anche prima dell'introduzione della fattispecie di parte speciale. In particolare, sul piano ermeneutico si sopperiva alla mancanza della stessa attraverso interpretazioni estensive della norma sulla ricettazione, delle ipotesi di favoreggiamento e di incauto acquisto, che in ogni caso consentivano una tutela ad ampio raggio, seppure non completamente adeguata, nei confronti di comportamenti idonei a confondere le tracce dell'origine criminosa di denaro o valori.

L'art. 648-bis vide la luce nel 1978, con una disposizione molto diversa rispetto a quella attuale e la cui formulazione tradiva l'esigenza di fronteggiare la contingenza storica e il dilagare del sequestro di persona quale forma di estrinsecazione del terrorismo. La norma, sotto la rubrica “Sostituzione di denaro o valori provenienti da rapina aggravata, estorsione aggravata, sequestro di persona a scopo di estorsione”, era modellata quale ipotesi particolare di ricettazione. Si trattava di un delitto di attentato in quanto veniva punito il mero compimento di fatti o atti diretti a sostituire denaro o valori provenienti da determinati delitti con altro denaro o altri valori. Ristretta era la cerchia dei delitti presupposto, in quanto limitati alla rapina aggravata, all'estorsione aggravata e al sequestro di persona a scopo di estorsione. Sul piano soggettivo, l'elemento psicologico era caratterizzato da un dolo specifico - per procurare a sé o ad altri un profitto o per aiutare gli autori dei delitti suddetti ad assicurarsi il profitto del reato – evidentemente oscillante tra una finalità di ricettazione e una di favoreggiamento reale. Analogamente a quanto previsto per la ricettazione, non poteva rispondere ai sensi dell'art. 648-bis c.p. chi avesse concorso nel reato presupposto.

Solo con la legge n. 55/1990, che ne ha profondamente modificato la disciplina, l'art. 648-bis c.p. ha assunto la rubrica di “Riciclaggio”. A seguito di quell'intervento, sul piano normativo la fattispecie ha perso la struttura originaria di delitto di attentato ed è venuto meno il dolo specifico. Viceversa, accanto alla condotta attiva di sostituzione, è stata prevista quella alternativa di ostacolo all'identificazione della provenienza delittuosa del denaro o dei beni. Fra i reati presupposto venivano aggiunti i delitti concernenti la produzione o il traffico di sostanze stupefacenti o psicotrope ed è stata cambiata la cornice edittale con un aumento di pena nel massimo da dieci a dodici anni e una circostanza aggravante per chi avesse commesso fatti di riciclaggio nell'esercizio di un'attività professionale.

La stessa legge n. 55/1990 introdusse anche una nuova fattispecie all'art. 648-ter c.p.che puniva l'impiego di denaro, beni o utilità di provenienza illecita. Si trattava di una condotta sussidiaria rispetto a quelle prevista dagli artt. 648 e ss. c.p. e che consisteva nell'impiego in attività economiche o finanziarie di beni provenienti dagli stessi delitti riportati come presupposto del riciclaggio.

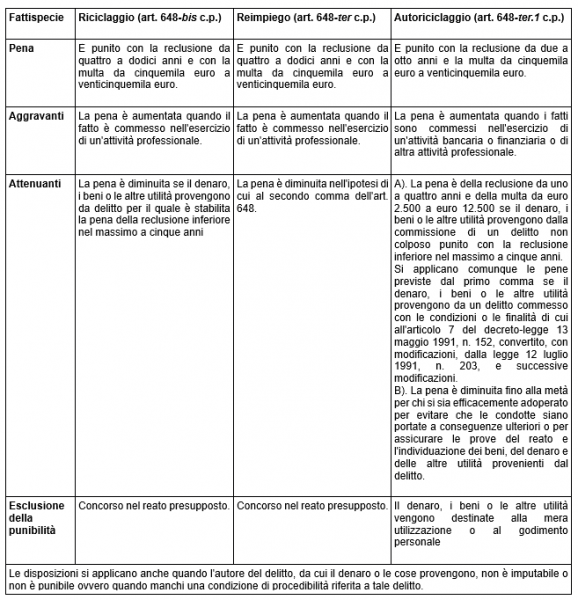

Nell'attuale formulazione, figlia della legge n. 328/1983, l'art. 648-bis c.p. prevede, accanto alla condotta di sostituzione, la condotta di trasferimento di denaro, beni o altre utilità provenienti da delitto, nonché l'ulteriore ipotesi di chiusura della fattispecie del compimento di altre operazioni, non precisamente identificate, idonee ad ostacolare l'identificazione della provenienza delittuosa dei beni stessi. Non vi è alcuna limitazione dal punto di vista del reato presupposto, potendo lo stesso radicarsi in qualsiasi delitto non colposo. L'ampliamento dei reati presupposto, unito al mantenimento della pena base da quattro a dodici anni, e dell'aggravante per il riciclaggio nell'esercizio di attività professionale, ha imposto la previsione di una peculiare attenuante, per i casi di riciclaggio di denaro proveniente da delitti puniti con la reclusione inferiore nel massimo a cinque anni.

Di pari passo è andato l'aggiornamento dell'art. 648-ter c.p., certamente conseguenza delle modifiche alla fattispecie di riciclaggio: con essa si sanziona l'impiego in attività economiche o finanziarie (fuori dei casi di concorso nel reato e dei casi previsti dagli artt. 648 e 648-bis c.p.) di denaro, beni o utilità provenienti da qualsiasi delitto, e parzialmente diverso è il sistema delle circostanze.

Uno degli elementi caratterizzanti delle fattispecie dianzi descritte è rappresentato dalla clausola di esclusione della punibilità per chi abbia concorso alla commissione del reato presupposto. L'opzione legislativa, pur nelle varie modifiche di cui si è dato conto, rispondeva alla esigenza di evitare di punire l'autoriciclaggio. Tale indicazione, però, ha finito per creare per una parte della dottrina e per la dominante giurisprudenza vuoti di tutela non accettabili. E così, per ovviare all'horror vacui determinato dalla scelta legislativa sin dagli anni 2000 si sono susseguite diverse proposte dottrinali e legislative. Peraltro, è appena il caso di sottolineare che il dibattito intorno all'autoriciclaggio è assurto ancor più agli onori delle cronache a seguito del cd. “crack Parmalat”, originando un disegno di legge già nel 2004. Non è questa la sede per valutare se i timori fossero effettivamente fondati, dal momento che con la legge n. 186 del 15 dicembre 2014 si è provveduto ad inserire l'art. 648-ter.1 c.p. che appunto disciplina l'autoriciclaggio. Stando alla lettera della disposizione viene punito, in misura meno grave rispetto alle fattispecie previste dagli articoli precedenti - con pena che va dai due agli otto anni - chiunque, avendo commesso o concorso a commettere un delitto non colposo, impiega, sostituisce, trasferisce, in attività economiche, finanziarie, imprenditoriali o speculative, il denaro, i beni o le altre utilità provenienti dalla commissione di tale delitto, in modo da ostacolare concretamente l'identificazione della loro provenienza delittuosa. Con ogni evidenza la terminologia utilizzata richiama le ipotesi di riciclaggio e reimpiego da cui si differenzia per il fatto che, nonostante il termine chiunque, si tratta di reato proprio in quanto può essere commesso solo dall'autore del reato presupposto. La condotta, descritta forse in termini vagamente ridondanti, consiste nell'attività di impiego, sostituzione o trasferimento in attività economiche, finanziarie, imprenditoriali o speculative, mancando, a dispetto delle ipotesi di riciclaggio, il riferimento alle altre operazioni. Viceversa, da quest'ultima fattispecie è mutuato l'elemento dell'ostacolo all'identificazione della condotta delittuosa. Tuttavia, nella ipotesi in commento sembra richiedersi un quid pluris sul piano della decettività dal momento che l'ostacolo da ultimo richiamato deve essere concreto. Se tale previsione appare fondamentale per limitare una applicazione indiscriminata della norma, analoghe ragioni sembrano poi aver guidato la scelta di puntellare la disposizione con la previsione secondo cui fuori dei casi di cui ai commi precedenti, non sono punibili le condotte per cui il denaro, i beni o le altre utilità vengono destinate alla mera utilizzazione o al godimento personale. Il sistema di prevenzione del riciclaggio: il d.lgs. n. 231/2007 e le successive modifiche

Allo stato attuale, la disciplina antiriciclaggio è contenuta nel d.lgs. 21 novembre 2007, n. 231, di recepimento della Direttiva 2005/60/CE (cd. III Direttiva Antiriciclaggio), affiancato dal d.lgs. 22 giugno 2007, n. 109, per i profili di contrasto del finanziamento del terrorismo e dell'attività di Paesi che minacciano la pace e la sicurezza internazionale. Tali testi normativi sono stati più volte modificati anche, se non soprattutto, per effetto del recepimento di provvedimenti del legislatore comunitario. Di recente, infatti, si è assistito ad interventi ancor più ravvicinati. Così, al d.lgs. 25 maggio 2017, n. 90, recante attuazione della Direttiva (UE) 2015/849 (cd. IV Direttiva Antiriciclaggio), e al Regolamento (UE) n. 2015/847 riguardante i dati informativi che accompagnano i trasferimenti di fondi, si è aggiunto il d.lgs. n. 125 del 4 ottobre 2019 (GU n. 252 del 26 ottobre 2019 ed errata corrige n. 254 del 29 ottobre 2019) che recepisce la Direttiva UE 2018/843 (cd. V Direttiva Antiriciclaggio). Questo ultimo provvedimento, come risulta dalla lettera della rubrica, interviene con modifiche e integrazioni ai suddetti d.lgs.25 maggio 2017, n. 90 e n. 92. A queste fonti primarie si aggiungono le disposizioni di attuazione emanate dal Ministro dell'Economia e delle Finanze, dall'Unità di Informazione Finanziaria per l'Italia e dalle Autorità di Vigilanza di settore - Banca d'Italia, CONSOB e IVASS -, nonché le regole tecniche adottate dagli Organismi di autoregolamentazione rappresentativi dei professionisti.

Fatta questa sommaria ricognizione delle fonti, occorre ribadire che, come anticipato, lo scopo della normativa antiriciclaggio è essenzialmente quello di prevenire l'ingresso di capitali illeciti nel sistema legale attraverso la previsione di una serie di adempimenti finalizzati a proteggere la stabilità e l'integrità del sistema economico e finanziario. In questo modo, l'azione di prevenzione, riuscendo ad intercettare e ostacolare le condotte criminali già dalle loro fasi iniziali, assume una funzione complementare rispetto a quella di repressione dei reati previsti dal codice penale. Peraltro, si tratta di fenomeni che corrono su binari paralleli, al punto che il d.lgs. n. 231/2007 ha introdotto nell'ordinamento italiano una nozione cd. “amministrativa” di riciclaggio volta ad anticipare la soglia del controllo e della sanzionabilità nei confronti di condotte dal perimetro più ampio rispetto a quella prevista dall'art. 648-bis c.p.

Cosa si intende, allora, per riciclaggio amministrativo? A tal proposito l'art. 2 del d.lgs. n. 231/2007 distingue tre diverse ipotesi. La norma fa riferimento innanzitutto alle attività di conversione o trasferimento di beni, effettuate da soggetti consapevoli che questi beni provengano da un'attività criminosa (id est, delitto non colposo) o da una partecipazione a tale attività, allo scopo di occultarne o dissimularne la provenienza illecita. In questa prima ipotesi, dunque, l'attitudine ad ostacolare l'identificazione della provenienza illecita si trasforma, da necessaria caratteristica oggettiva dell'azione del riciclaggio penale, in scopo specifico di una delle forme dell'azione di riciclaggio amministrativo, deducibile da circostanze di fatto obiettive. In alternativa alla finalità decettiva, l'azione può essere posta in essere allo scopo di aiutare chi sia coinvolto in tale attività criminosa a sottrarsi alle conseguenze giuridiche delle proprie azioni, alla stregua dei reati di favoreggiamento.

La seconda ipotesi riprende le previsioni dell'art. 648-bis c.p. facendo riferimento all'occultamento e alla dissimulazione della reale natura, provenienza, ubicazione, disposizione, movimento, movimentazione, proprietà dei beni, effettuati sempre da chi sia a conoscenza della natura illecita degli stessi.

La terza ipotesi è rappresentata, invece, dall'acquisto, dalla detenzione e dall'utilizzazione di beni da parte di chi, al momento della loro ricezione, sia consapevole della loro provenienza da un'attività criminosa. In questo modo, il riciclaggio amministrativo comprende anche le condotte previste dai reati di ricettazione (art. 648 c.p.), reimpiego (art. 648-ter c.p.) e di autoriciclaggio (art. 648-ter.1 c.p.).

L'art. 2, inoltre, include non solo le forme monosoggettive e consumate di manifestazione della condotta di riciclaggio (in senso amministrativo) ma anche quelle plurisoggettive e tentate. É, infatti, previsto che per riciclaggio si intenda anche la partecipazione ad una delle azioni precedentemente descritte o all'associazione per commetterle, il tentativo di perpetrarle e il fatto di aiutare, istigare, consigliare qualcuno a commetterle o di agevolarne l'esecuzione.

Infine, proprio nell'ottica di ampliare i confini dell'azione di lotta al fenomeno del riciclaggio, è stata data rilevanza anche alle azioni transnazionali, facendo rientrare nella definizione di riciclaggio amministrativo anche quei casi in cui le attività che hanno generato beni da riciclare si siano svolte anche fuori del perimetro nazionale.

Si è detto in premessa che la disciplina antiriciclaggio ha subito continue modifiche a causa del proliferare dei provvedimenti adottati in materia soprattutto dalle istituzioni comunitarie. E, in effetti, mentre il legislatore italiano era impegnato nella redazione delle norme interne di recepimento della IV Direttiva Antiriciclaggio, il legislatore europeo adottava la Direttiva UE 2018/843del 30 maggio 2018, (cd. V Direttiva Antiriciclaggio), pubblicata sulla Gazzetta Ufficiale europea il successivo 19 giugno, al fine di dare una stretta ulteriore alle misure di prevenzione dell'utilizzo del sistema finanziario a scopo di riciclaggio dei proventi di attività criminose e di finanziamento del terrorismo. Sul piano temporale la V Direttiva è intervenuta a soli tre anni dalla precedente direttiva, cui apporta modifiche su profili specifici, e non è stata preceduta - come in passato - da una nuova versione delle Raccomandazioni del GAFI (Gruppo di Azione Finanziaria Internazionale). La necessità di adottare una nuova Direttiva Antiriciclaggio a pochi anni di distanza dalla precedente è sorta a causa degli attentati terroristici verificatisi in Francia e in Germania, che hanno evidenziato l'emergere di nuove tendenze con riguardo alle modalità con cui i gruppi terroristici finanziano e svolgono le proprie operazioni. Nei considerando della Direttiva si legge, infatti, che taluni servizi basati sulle moderne tecnologie stanno diventando sempre più popolari come sistemi finanziari alternativi, considerando che restano al di fuori dell'ambito di applicazione del diritto dell'Unione o che beneficiano di deroghe all'applicazione di obblighi giuridici che potrebbero essere non più giustificate. Per stare al passo con queste nuove tendenze è opportuno adottare ulteriori misure volte a garantire la maggiore trasparenza delle operazioni finanziarie, delle società e degli altri soggetti giuridici, nonché dei trust e degli istituti aventi assetto o funzioni affini a quelli del trust (“istituti giuridici affini”), allo scopo di migliorare l'attuale quadro di prevenzione e di contrastare più efficacemente il finanziamento del terrorismo. A conferma della volontà di velocizzare i tempi di intervento, il provvedimento contiene un più breve termine di recepimento (18 mesi invece dei canonici due anni). In ragione di ciò, il Consiglio dei Ministri ha dato il via libera al d.lgs. n. 125 del 4 ottobre 2019 (GU n. 252 del 26 ottobre 2019 ed errata corrige n. 254 del 29 ottobre 2019), dando attuazione alla Direttiva UE 2018/843. In particolare, il decreto contiene una serie di modifiche al Titolo I, II, III e V del d.lgs. n. 231/2007, oltre a delle modifiche, rispettivamente, al d.lgs. 25 maggio 2017, n. 90 e al d.lgs. 25 maggio 2017, n. 92 che disciplina l'attività dei compro-oro.

In sintesi, tra le principali novità di questa ulteriore riforma si annoverano: a) l'ampliamento della platea dei soggetti obbligati; b) il rafforzamento dei poteri attribuiti alle Autorità di Vigilanza di settore e della cooperazione tra Autorità a livello nazionale e internazionale; c) l'estensione del diritto di accesso al registro dei titolari effettivi a chiunque dimostri di avere un interesse; d) l'introduzione di specifiche previsioni sulle attività delle Autorità di Vigilanza di settore al fine di esercitare la vigilanza sui gruppi, con riguardo ai quali, si segnala anche che nell'ambito delle procedure di mitigazione del rischio, è stata introdotta una previsione per la quale la capogruppo è tenuta ad adottare un approccio globale al rischio di riciclaggio e di finanziamento del terrorismo; e) la riduzione di alcuni limiti attualmente previsti in relazione a determinati prodotti di moneta elettronica come condizione necessaria per l'applicazione dell'adeguata verifica semplificata; f) l'introduzione delle operazioni relative a petrolio, armi, metalli preziosi, prodotti del tabacco, manufatti culturali e altri oggetti di importanza archeologica, storica, culturale e religiosa, o di raro valore scientifico, nonché all'avorio e alle specie protette, tra i fattori di cui i soggetti obbligati devono tener conto nell'adempimento degli obblighi di adeguata verifica rafforzata della clientela. I protagonisti della lotta al riciclaggio e al finanziamento del terrorismo

Il d.lgs. n. 231/2007 ha istituito un sistema di prevenzione del riciclaggio dei proventi di attività criminose e del finanziamento del terrorismo fondato sulla collaborazione tra tutti gli attori coinvolti, operatori da un lato e Autorità dall'altro, al fine di anticipare e filtrare eventuali condotte prodromiche alla realizzazione delle fattispecie delittuose.

Principio cardine del sistema è l'approccio basato sul rischio (cd. risk based approach), che deve informare l'azione delle autorità e il comportamento dei soggetti obbligati, ai quali si chiede di definire il livello di “rischiosità di riciclaggio” correlato ad un'attività o ad una serie di attività. Solo una volta individuato l'indice di pericolosità, si possono determinare le conseguenti misure preventive più idonee.

In linea con gli standard internazionali e la disciplina comunitaria, il legislatore italiano ha così prescritto una serie di adempimenti operativi (cd. obblighi antiriciclaggio) nei confronti di quei soggetti posti ai varchi dei circuiti legali fondati su meccanismi di controllo e di cooperazione attiva con le autorità amministrative, gli organi investigativi e le autorità giudiziarie. Gli obblighi antiriciclaggio in parola, in sintesi, sono i seguenti: I. adeguata verifica della clientela, ovvero la predisposizione di misure che permettono di verificare l'integrità dei soggetti con cui si intrattengono dei rapporti economici o verso i quali si offrono servizi professionali; II. conservazione dell'intera documentazione afferente ciascun cliente, utile per ricostruire in maniera univoca l'ambito di operatività o l'attività del cliente; III. segnalazione di operazioni sospette all'Unità di Informazione Finanziaria (UIF), qualora si sappia, si sospetti o si abbiano motivi ragionevoli di sospettare che “siano in corso o che siano state compiute o tentate operazioni di riciclaggio o di finanziamento del terrorismo o che comunque i fondi, indipendentemente dalla loro entità, provengano da attività criminosa”. Tanto premesso, prima di analizzare nel dettaglio tali obblighi, risulta a nostro avviso necessario individuarne i destinatari (ovvero i cd. soggetti obbligati) e stabilire che funzioni abbiano le autorità diversamente coinvolte nella prevenzione del fenomeno del riciclaggio e del finanziamento del terrorismo. I soggetti obbligati sono, dunque, quelle categorie di operatori ai quali il legislatore ha imposto una serie di obblighi volti ad intercettare e prevenire la realizzazione di condotte finalizzate al riciclaggio o al finanziamento del terrorismo. L'inadempimento di questi obblighi – a seconda dei casi e della gravità - è passibile di sanzioni amministrative e penali. Va detto che dal 2007 ad oggi la platea dei cd. soggetti obbligati ha subito una serie di integrazioni e continua ad essere implementata con una certa regolarità per adeguare la normativa vigente alle moderne tecnologie e ai sistemi finanziari alternativi.

L' art. 3 del d.lgs. n. 231/2007, che rappresenta il frutto di differenti interventi normativi e da ultimo del d.lgs.n. 125/2019, distingue diverse categorie omogenee di soggetti obbligati in base al tipo di attività da questi svolte.

Un primo gruppo è rappresentato dagli intermediari bancari e finanziari (come le banche, Poste Italiane S.p.a., gli istituti di moneta elettronica, gli istituti di pagamento, le società di intermediazione mobiliare, le società di gestione del risparmio, le società di investimento a capitale variabile e fisso, gli intermediari iscritti nell'albo previsto dall'art. 106 TUB), dagli intermediari assicurativi e dagli altri operatori finanziari (come le società fiduciarie o i mediatori creditizi).

Un secondo gruppo è costituito dai professionisti legali e contabili che, in forma individuale, associata o societaria:

A questi si aggiunge un terzo gruppo rappresentato dagli operatori non finanziari e dai prestatori di servizi di gioco.

Vengono, poi, ricomprese anche le succursali insediate nel territorio della Repubblica italiana dei soggetti obbligati che abbiano la sede legale o l'amministrazione centrale in uno Stato estero.

Infine, per effetto del d.lgs.n. 125/2019, divengono altresì destinatari di obblighi antiriciclaggio:

Con riguardo alle Autorità, invece, il legislatore italiano ha preferito differenziare quelle aventi una funzione meramente politica da quelle aventi funzioni tecniche, valorizzando però la necessità di una stretta cooperazione tra le stesse, sia a livello nazionale che internazionale.

In particolare, le autorità chiamate al contrasto dei fenomeni di riciclaggio e finanziamento del terrorismo sono: il Ministero dell'Economia e delle Finanze (MEF); il Comitato di Sicurezza Finanziaria (CSF); l'Unità di Informazione Finanziaria per l'Italia (UIF); le Autorità di vigilanza di settore (Banca d'Italia, CONSOB e IVASS); gli Organismi di autoregolamentazione rappresentativi dei professionisti obbligati; il Nucleo Speciale di Polizia Valutaria della Guardia di Finanza (NSPV); la Direzione Investigativa Antimafia (DIA); la Direzione Nazionale Antimafia e Antiterrorismo (DNAA).

Al Ministero dell'Economia e delle Finanze è riconosciuta la responsabilità delle politiche di prevenzione del riciclaggio e del finanziamento del terrorismo, la cura dei rapporti con le istituzioni europee e gli organismi internazionali e la potestà sanzionatoria amministrativa per la violazione della normativa antiriciclaggio, acquisendo elementi utili presso i soggetti obbligati, anche attraverso ispezioni dirette. Non stupisce, dunque, come sia riconosciuto al MEF, su proposta del Comitato di sicurezza finanziaria, il potere di prevedere l'esenzione dall'osservanza degli obblighi antiriciclaggio, di taluni soggetti che esercitano, in modo occasionale o su scala limitata, un'attività finanziaria che implichi scarsi rischi di riciclaggio o di finanziamento del terrorismo, assicurando che i relativi controlli siano basati sul rischio, in presenza di tutti i seguenti requisiti: a) l'attività finanziaria è limitata in termini assoluti, per tale intendendosi l'attività il cui fatturato complessivo non ecceda la soglia determinata dal Comitato di sicurezza finanziaria, anche sulla base della periodica analisi nazionale dei rischi di riciclaggio e di finanziamento del terrorismo b) l'attività finanziaria è limitata a livello di operazioni, per tale intendendosi un'attività che non ecceda una soglia massima per cliente e singola operazione, individuata, in funzione del tipo di attività finanziaria, dal Comitato di sicurezza finanziaria, anche sulla base della periodica analisi nazionale dei rischi di riciclaggio e di finanziamento del terrorismo; c) l'attività finanziaria non è l'attività principale, per tale intendendosi l'attività il cui fatturato non ecceda la soglia del 5 percento del fatturato complessivo dei soggetti di cui al presente comma; d) l'attività finanziaria è accessoria e direttamente collegata all'attività principale; e) l'attività principale non è un'attività menzionata all'articolo 2, paragrafo 1, della direttiva, ad eccezione dell'attività di cui al medesimo paragrafo 1, punto 3), lettera e); f) l'attività finanziaria è prestata soltanto ai clienti dell'attività principale e non è offerta al pubblico in generale.

Il Comitato di Sicurezza Finanziaria, organo istituito in seno al MEF, ha invece il compito di elaborare l'analisi nazionale dei rischi di riciclaggio e finanziamento del terrorismo e delle strategie per contrastarlo, esso esercita poteri specifici in tema di contrasto al finanziamento del terrorismo e all'attività di Paesi che minacciano la pace e la sicurezza internazionale.

Da punto di vista tecnico, un ruolo chiave è rivestito dall'Unità di Informazione Finanziaria per l'Italia, creata presso la Banca d'Italia in una posizione di autonomia e indipendenza, con funzioni di coordinamento, indirizzo e filtro. Essa costituisce il trait d'union in una complessa rete di rapporti interni e internazionali. Infatti, per un verso, l'UIF è il punto di riferimento per i soggetti obbligati alla segnalazione, le Autorità di vigilanza, gli organi investigativi e l'autorità giudiziaria nazionali. Per un altro, l'Unità opera nel circuito di cui fanno parte le corrispondenti Financial Intelligence Unit (FIU) degli altri Paesi, favorendo lo scambio di informazioni con le corrispondenti autorità estere, attraverso canali dedicati e protetti, tali da consentire la tracciabilità dei flussi finanziari di provenienza illecita a carattere transnazionale e agevolare il fruttuoso svolgimento della cooperazione giudiziaria internazionale. L'UIF è dunque l'autorità destinataria di tutte le informazioni finanziarie sui soggetti sospettati di porre in essere operazioni di riciclaggio e funge, dunque, da collettore e filtro delle segnalazioni di operazioni sospette trasmesse dagli operatori. Infatti, pervenutale una segnalazione, l'UIF analizza preliminarmente le informazioni ricevute e, dopo averle approfondite, stabilisce se trasmetterla o meno alle competenti autorità investigative. Inoltre, essa ha il compito precipuo di emanare istruzioni sui dati e sulle informazioni che devono essere contenuti nelle segnalazioni di operazioni sospette e nelle comunicazioni, sulla relativa tempistica e sulle modalità di tutela di riservatezza del segnalante. In questo quadro interviene in maniera decisa il legislatore del 2019. Il nuovo art. 13bis d.lgs. n. 231/2007 prevede che la UIF, previa richiesta ovvero di propria iniziativa, possa, a condizioni di reciprocità, scambiare informazioni e collaborare con le altre Financial Intelligence Units (FIU) per il trattamento o l'analisi di informazioni collegate al riciclaggio o al finanziamento del terrorismo o ai soggetti coinvolti, indipendentemente dalla tipologia e dall'accertamento delle fattispecie di reato presupposto. A tal fine, la UIF accede alla rete FIU.NET e si avvale di tecnologie adeguate per consentire l'incrocio anonimo dei dati relativi alle informazioni oggetto di scambio tra essa e le altre FIU. Tali informazioni possono essere utilizzate per finalità ulteriori o trasmesse dalla UIF alle autorità nazionali competenti, previo benestare della FIU dello Stato che ha fornito le informazioni. Per tali finalità, la UIF può stipulare protocolli d'intesa con le altre FIU e partecipare con le FIU degli Stati membri ad analisi congiunte dei casi di carattere transfrontaliero e inoltra alle medesime FIU le informazioni sulle segnalazioni di operazioni sospette che riguardano tali Stati. La UIF, previa autorizzazione delle FIU estere, ove necessario, trasmette i dati e i risultati di tali analisi alla Direzione nazionale antimafia e antiterrorismo, al Nucleo speciale valutario della Guardia di finanza e alla Direzione Investigativa Antimafia, per l'esercizio delle relative attribuzioni. Nell'ottica di favorire il costante scambio di informazioni tra UIF inserite in differenti ordinamenti è esplicitamente prevista la possibilità di predisporre e stipulare protocolli di intesa con le FIU di altri stati. Inoltre, l'UIF partecipa con le FIU degli Stati membri ad analisi congiunte dei casi di carattere transfrontaliero e trasmette alle medesime FIU le informazioni su segnalazioni di operazioni sospette. A conferma dell'importanza strategica che riveste nel sistema antiriciclaggio anche interno, la UIF - munendosi, ove necessario, della autorizzazione della FIU estera - mette a disposizione della Direzione nazionale antimafia e antiterrorismo, del Nucleo speciale di polizia valutaria della Guardia di finanza e della Direzione investigativa antimafia, per l'esercizio delle rispettive attribuzioni, i dati e i risultati di tali analisi.

Infine, allo scopo di agevolare l'individuazione di operazioni sospette da parte dei soggetti obbligati, la UIF emana i cd. indicatori di anomalia e diffonde specifici modelli o schemi rappresentativi di comportamenti anomali.

Se l'UIF svolge un'attività di coordinamento delle segnalazioni, l'attività propriamente investigativa è appannaggio del Nucleo Speciale di Polizia Valutaria della Guardia di Finanza (NSPV), della Direzione Investigativa Antimafia (DIA), e della Direzione Nazionale Antimafia e Antiterrorismo (DNAA), nell'ambito delle rispettive competenze. Il rinnovato art. 9 del d.lgs. n. 231/2007, si preoccupa di rafforzare la cooperazione e lo scambio di informazioni tra le autorità coinvolte con l'obiettivo di rendere più efficiente l'attività diretta all'individuazione di fatti e situazioni la cui conoscenza consenta di fronteggiare usi distorti del sistema finanziario e economico a scopo di riciclaggio o di finanziamento del terrorismo Mentre la DIA è coinvolta solo nel caso in cui le segnalazioni vertano su soggetti che siano legati alla criminalità organizzata ai sensi dell'art. 51, comma 3bis, c.p.p., l'organo maggiormente destinatario delle segnalazioni dell'UIF è il NSPV, che può effettuare ispezioni e richiedere l'esibizione o trasmissione di documenti, atti e ogni altra informazione utile nei confronti dei soggetti obbligati. Il NSPV effettua altresì i controlli sull'osservanza delle disposizioni antiriciclaggio da parte dei soggetti obbligati non vigilati; infine, d'intesa con le Autorità di vigilanza di settore esegue verifiche su determinate categorie di soggetti e può collaborare con la UIF, quando l'Unità ne richieda l'intervento. Il Nucleo potrà, poi, utilizzare i poteri antiriciclaggio anche per gli approfondimenti investigativi delle informazioni di polizia ricevute da omologhi organismi esteri e internazionali. Più in generale la Gdf, ai fini antiriciclaggio, avrà accesso non solo ai dati bancari/finanziari contenuti nell'anagrafe tributaria (art. 7, commi 7 e 11, d.P.R. n. 605/73) e alle informazioni sul titolare effettivo di persone giuridiche e trust espressi, contenute in apposita sezione dell'istituendo registro dei titolari effettivi presso il registro imprese, ma anche a dati e informazioni contenute nell'anagrafe immobiliare integrata (ex art. 19, d.l.n. 78/2010). Sono state, inoltre, introdotte modalità innovative di comunicazione, per il tramite degli organi investigativi, a favore della DNAA, alla quale sono tempestivamente trasmessi i dati dei soggetti segnalati e collegati per la verifica della loro eventuale attinenza a procedimenti giudiziari in corso. La DNAA può chiedere all'UIF ogni elemento informativo e di analisi che ritenga d'interesse e fornisce riscontro all'Unità sull'utilità delle informazioni ricevute. Proprio al fine di rafforzare l'efficacia e la tempestività della collaborazione, la UIF ha attivato dal 20 novembre 2017 un portale dedicato agli scambi informativi con l'autorità giudiziaria e gli organi investigativi, nel rispetto dei vincoli di riservatezza e sicurezza, che garantisce la completa dematerializzazione delle richieste avanzate all'UIF e delle risposte fornite. Peraltro, occorre segnalare come proprio in questo ambito si registri un parziale spostamento verso la sede penale, stabilendosi che l'obbligo di trasmettere all'UIF le informazioni utili allo svolgimento delle indagini di sua competenza non operi quando è in corso un'indagine di polizia e il pubblico ministero non abbia ancora deciso se esercitare o meno l'azione penale. Valutata poi la transnazionalità del riciclaggio e la sua chiara interrelazione con fenomeni di terrorismo internazionale, è stata rafforzata la cooperazione delle Autorità di vigilanza nazionali con le Autorità competenti degli altri Stati membri, al fine di assicurare che lo scambio di informazioni e di assistenza, per finalità antiriciclaggio, non siano impediti dalla diversa natura giuridica o dal diverso status dell'omologa Autorità competente richiedente ovvero dall'esistenza di un accertamento investigativo, di un'indagine o di un procedimento penale, fatto salvo il caso in cui lo scambio o l'assistenza possano ostacolare gli stessi. Restano ferme comunque le vigenti disposizioni poste a tutela del segreto investigativo. In tale ambito, la Guardia di Finanza, la DIA e la UIF stipulano appositi protocolli d'intesa, volti a disciplinare il processo di tempestiva condivisione delle informazioni.

In ultimo, le autorità di vigilanza di settore (Banca d'Italia, IVASS, CONSOB) hanno visto progressivamente ampliati i rispettivi poteri, dapprima di carattere regolamentare, per poi arricchirsi di prerogative informative e ispettive. Esse, pertanto, non solo provvedono all'emanazione della regolamentazione di rispettiva competenza sui diversi aspetti della materia ma sovraintendono al rispetto degli obblighi sanciti dalla normativa da parte dei soggetti vigilati, esercitando i connessi poteri sanzionatori. Recentemente il d.lgs. n. 125/2019 ha previsto che i poteri ispettivi e di controllo delle Autorità di vigilanza possano essere esercitati anche nei confronti di soggetti (outsourcer) ai quali gli “obbligati” abbiano esternalizzato funzioni aziendali essenziali o importanti per l'adempimento degli obblighi antiriciclaggio. Ulteriori e profonde novità concernono il ruolo degli organismi di settore nell'ambito della vigilanza dei gruppi di società. Si tratta, con ogni evidenza, di un intervento che colma quella che da più parti era stata individuata come una delle più vistose lacune del sistema previgente. All'uopo ne risulta una rivisitazione capillare delle disposizioni dell'art. 7 del d.lgs.n. 231/2007. Ivi, in particolare, alle Autorità di vigilanza di settore è stato riconosciuto il potere di impartire direttamente alla società capogruppo, con provvedimenti di carattere generale o particolare, disposizioni concernenti il gruppo complessivamente considerato ovvero suoi componenti, in relazione all'adempimento degli obblighi antiriciclaggio. È tuttavia contemplata anche la possibilità di emanare disposizioni direttamente a una o più delle società che fanno parte del gruppo. Accanto a questa ipotesi di vigilanza per così dire regolamentare la stessa si connota anche nei termini di una vigilanza informativa e ispettiva. Con previsione del tutto innovativa è, dunque, disciplinata la possibilità di effettuare ispezioni e richiedere l'esibizione di documenti e degli atti che l'Autorità ritenga necessaria. È noto che, in presenza di gruppi operanti in più Stati membri, l'azione di controllo risulta oggettivamente difficile. Al fine di migliorare l'efficienza del controllo è stato disposto che le Autorità di vigilanza di settore debbano cooperare con le omologhe Autorità antiriciclaggio degli Stati membri in cui sono stabiliti gli intermediari bancari e finanziari controllati o le succursali del gruppo. Non meno importante appare la possibilità per le Autorità di vigilanza di settore di richiedere alle Autorità competenti in materia di antiriciclaggio di altro Stato membro (o di essere destinatarie di analoghe reciproche richieste) di effettuare accertamenti presso gli intermediari bancari e finanziari controllati o le succursali del gruppo, stabiliti nel territorio di detto Stato, ovvero concordare altre modalità di verifica. Ulteriori forme di collaborazione e coordinamento possono essere concorda tra le stesse Autorità di vigilanza di settore.

Nel corso degli anni e con il susseguirsi degli interventi normativi, progressivamente ampliati risultano i poteri degli organismi di autoregolamentazione, con specifico riferimento agli ordini professionali. Agli stessi era esplicitamente fatto carico di promuovere e controllare l'osservanza degli obblighi antiriciclaggio da parte dei professionisti iscritti nei propri albi ed elenchi, elaborando regole tecniche in determinate materie, garantendo l'adeguata formazione dei propri iscritti e applicando sanzioni disciplinari a fronte di violazioni gravi e ripetute. A seguito del d.lgs.n. 125/2019, è imposta oggi la pubblicazione entro il 30 marzo di ogni anno, di una relazione contenente:

La disciplina antiriciclaggio è ispirata al fondamentale principio del cd. “know your client” (“conosci il tuo cliente”). Esso, infatti, caratterizza il primo degli adempimenti antiriciclaggio, ovvero l'obbligo di adeguata verifica della clientela e del titolare effettivo dell'operazione, declinato nella sua forma ordinaria (art. 17, d.lgs. n. 231/2007), semplificata (art. 23, d.lgs. n. 231/2007) e rafforzata (art. 24, d.lgs. n. 231/2007), considerata l'entità del rischio di riciclaggio e di finanziamento del terrorismo riscontrato dai soggetti obbligati. Tale principio impone ai soggetti obbligati di profilare i propri clienti (nuovi o già acquisiti, nel caso in cui si ravvisi un mutamento nel livello di rischio di riciclaggio o di finanziamento del terrorismo associato agli stessi) e verificare se le operazioni o le prestazioni professionali che devono essere svolte per loro conto siano coerenti con il soggetto richiedente. La verifica del cliente dovrà avere ad oggetto in particolare:

Ciò allo scopo di accertare se sussistano o meno anomalie o incoerenze che, in qualche modo, possano indurre il destinatario degli obblighi antiriciclaggio a sospettare che l'operazione o la prestazione professionale richiesta siano collegabili ad una attività criminosa.

Quando deve essere attivato l'obbligo di adeguata verifica? La norma prevede che i soggetti obbligati debbano procedere all'adeguata verifica: a) in occasione dell'instaurazione di un rapporto continuativo o del conferimento dell'incarico per l'esecuzione di una prestazione professionale; b) in occasione dell'esecuzione di un'operazione occasionale, disposta dal cliente, che comporti la trasmissione o la movimentazione di mezzi di pagamento di importo pari o superiore a 15.000 euro, indipendentemente dal fatto che sia effettuata con una operazione unica o con più operazioni collegate per realizzare un'operazione frazionata ovvero che consista in un trasferimento di fondi superiore a mille euro; c) con riferimento ai prestatori di servizi di gioco, in occasione del compimento di operazioni di gioco; d) in ogni caso, quando: Tuttavia, in presenza di un basso rischio di riciclaggio o di finanziamento del terrorismo, la verifica dell'identità del cliente, dell'esecutore e del titolare effettivo può essere posticipata ad un momento successivo all'instaurazione del rapporto o al conferimento dell'incarico per lo svolgimento di una prestazione professionale, qualora ciò sia necessario a consentire l'ordinaria gestione dell'attività oggetto del rapporto. In tale ipotesi, i soggetti obbligati provvedono comunque all'acquisizione dei dati identificativi del cliente, dell'esecutore e del titolare effettivo e dei dati relativi alla tipologia e all'importo dell'operazione e completano le procedure di verifica dell'identità dei medesimi al più presto e, comunque, entro trenta giorni dall'instaurazione del rapporto o dal conferimento dell'incarico. Decorso tale termine, qualora riscontrino l'impossibilità oggettiva di completare la verifica dell'identità del cliente, i soggetti obbligati si astengono dall'instaurare, eseguire ovvero proseguire il rapporto, la prestazione professionale e le operazioni ai sensi dell'art. 42 e valutano, sussistendone i presupposti, se effettuare una segnalazione di operazione sospetta ai sensi dell'art. 35.

Ciò perché l'adeguata verifica della clientela deve essere fatta nei limiti della proporzionalità all'entità dei rischi di riciclaggio e di finanziamento del terrorismo, intesa come la ragionevole aspettativa delle Istituzioni rispetto alla concreta possibilità dei soggetti obbligati di acquisire determinati dati e informazioni nello svolgimento della propria attività, senza che ciò comprima in modo sproporzionato o irragionevole il normale esercizio dell'attività stessa, in un bilanciamento costi - benefici. Nel graduare l'entità delle misure da adottare, è previsto che i soggetti obbligati tengano conto, quanto meno, dei seguenti criteri generali:

Con riguardo al contenuto dell'obbligo di adeguata verifica della clientela, l'art. 18 stabilisce che i soggetti obbligati debbano innanzitutto procedere all'identificazione del cliente o del titolare effettivo e alla verifica della sua identità, chiedendo un documento d'identità o altro documento di riconoscimento equipollente, nonché utilizzando documenti, dati o informazioni ottenuti da una fonte affidabile e indipendente. L'obbligo di identificazione si considera assolto, anche senza la presenza fisica, per i clienti i cui dati identificativi risultino da atti pubblici, da scritture private autenticate o da certificati qualificati utilizzati per la generazione di una firma digitale associata a documenti informatici, ai sensi dell'art. 24 del d.lgs. 7 marzo 2005, n. 82. Le medesime misure si attuano nei confronti dell'esecutore (ovvero del soggetto delegato ad operare in nome e per conto del cliente o a cui siano comunque conferiti poteri di rappresentanza), anche in relazione alla verifica dell'esistenza e dell'ampiezza del potere di rappresentanza in forza del quale opera in nome e per conto del cliente. È altresì necessario acquisire tutte le informazioni inerenti lo scopo e la natura del rapporto continuativo o della prestazione professionale, per tali intendendosi quelle relative all'instaurazione del rapporto, alle relazioni tra il cliente e l'esecutore, tra il cliente e il titolare effettivo e quelle relative all'attività lavorativa. Resta in ogni caso salva la possibilità di acquisire, in funzione del rischio, ulteriori informazioni, ivi comprese quelle inerenti la situazione economico patrimoniale del cliente. Inoltre, in presenza di un elevato rischio di riciclaggio e di finanziamento del terrorismo, i soggetti obbligati devono applicare la procedura di acquisizione e valutazione delle predette informazioni anche alle prestazioni o operazioni occasionali. Infine, è necessario effettuare un controllo costante del rapporto con il cliente, per tutta la sua durata, attraverso l'esame della complessiva operatività del cliente medesimo, la verifica e l'aggiornamento dei dati e delle informazioni acquisite in precedenza. Peraltro, in funzione del rischio, il controllo si estende alla verifica della provenienza dei fondi e delle risorse nella disponibilità del cliente, sulla base di informazioni acquisite o possedute in ragione dell'esercizio dell'attività.

Affinché i soggetti obbligati possano adempiere l'obbligo di adeguata verifica, si rende indispensabile la collaborazione dei clienti, i quali dovranno fornire, per iscritto e sotto la propria responsabilità, tutte le informazioni necessarie e aggiornate per consentire ai soggetti obbligati di adempiere agli obblighi di adeguata verifica.

Si sottolinea che, fermi gli obblighi di identificazione, i professionisti sono esonerati dall'obbligo di adeguata verifica della clientela nei casi in cui esaminano la posizione giuridica del loro cliente o espletano compiti di difesa o di rappresentanza del cliente in un procedimento innanzi a un'Autorità giudiziaria. L'art. 24 del d.lgs.n. 231/2007, su cui profondamente è intervenuto il legislatore del 2019, cha ha innanzitutto introdotto al comma 2, lett. b) il numero 5-bis che prevede obblighi di adeguata verifica rafforzata della clientela, da parte dei soggetti obbligati in caso di operazioni relative a: petrolio; armi; metalli preziosi; prodotti del tabacco; manufatti culturali e altri oggetti di importanza archeologica, storica, culturale e religiosa o di raro valore scientifico, nonché avorio e specie protette. La predisposizione di misure rafforzate di adeguata verifica è, però, sempre ancorata allo specifico fattore di rischio rappresentato da rapporti continuativi, prestazioni professionali od operazioni occasionali a distanza, non assistiti da procedure di identificazione elettronica sicure e regolamentate ovvero autorizzate o riconosciute dall'Agenzia per l'Italia digitale. In altri termini, le misure di adeguata verifica rafforzata devono essere adottate nei casi di: rapporti continuativi, prestazioni professionali e operazioni che coinvolgono Paesi terzi ad alto rischio; rapporti di corrispondenza transfrontalieri che comportano l'esecuzione di pagamenti con un ente creditizio o un istituto finanziario corrispondente di un Paese terzo; rapporti continuativi, prestazioni professionali o operazioni con clienti e relativi titolari effettivi che siano persone politicamente esposte, salve le ipotesi in cui tali persone agiscono in veste di organi delle pubbliche amministrazioni. Sul piano operativo è previsto che in tali casi, oltre a quanto già previsto dalle previgenti disposizioni, i soggetti obbligati: a) assumano ulteriori informazioni relative allo scopo e alla natura del rapporto continuativo o della prestazione professionale, alla fonte dei fondi e alla situazione economica e patrimoniale del cliente e del titolare effettivo, nonché in ordine alle motivazioni delle operazioni previste o eseguite; b) abbiano ricevuto una specifica autorizzazione dai soggetti titolari di poteri di amministrazione o direzione ovvero di loro delegati o, comunque, di soggetti titolari di una funzione equivalente, prima di avviare o proseguire o intrattenere un rapporto continuativo, una prestazione professionale o effettuare un'operazione che coinvolga paesi ad alto rischio; c) garantiscano un costante e rafforzato controllo del rapporto continuativo o della prestazione professionale, aumentandone la frequenza e l'intensità e individuando schemi operativi da sottoporre ad approfondimento. In tali casi, le Autorità di vigilanza di settore e gli organismi di autoregolamentazione possono prevedere ulteriori misure rafforzate di adeguata verifica.

Da ultimo, il legislatore del 2019 ha previsto che i soggetti obbligati valutino discrezionalmente in base al rischio, se applicare misure rafforzate di adeguata verifica nei confronti di succursali o filiazioni, con sede in Paesi terzi ad alto rischio, controllate da soggetti obbligati con sede nel territorio della Repubblica italiana o di altro Stato membro, qualora tali succursali o filiazioni si conformino alle politiche e alle procedure di gruppo.

È stato altresì cambiato il riferimento alle persone politicamente esposte, o meglio ai soggetti con i quali le persone politicamente esposte intrattengono notoriamente stretti legami. Infatti, all'art. 1, comma 2, lettera dd), numero 3, viene sostituito il punto 3.1 che tratta della titolarità congiunta. Per effetto di ciò sono oggi considerate persone politicamente esposte le persone fisiche che detengono, congiuntamente alla persona politicamente esposta, la titolarità effettiva di enti giuridici, trust e istituti giuridici affini ovvero che intrattengono con la persona politicamente esposta stretti rapporti d'affari.

Inoltre, alla luce delle modifiche apportate all'art. 25 del d.lgs. n. 231/2007, le Autorità di vigilanza di settore possono a loro volta prevedere obblighi di comunicazione periodica di informazioni inerenti le operazioni che coinvolgono Paesi terzi ad alto rischio, nonché limitazioni all'apertura o alla prosecuzione di rapporti continuativi o il divieto di effettuare operazioni con soggetti residenti aventi sede nei medesimi paesi. In casi più estremi e al precipuo fine di mitigare il rischio di riciclaggio e di finanziamento del terrorismo collegato a paesi terzi ad alto rischio, le Autorità di vigilanza di settore possono anche adottare una o più delle seguenti misure:

Si è accennato nel paragrafo precedente che, ove il cliente non sia una persona fisica, i soggetti obbligati devono individuare l'identità del titolare effettivo dell'operazione e tenere traccia delle verifiche svolte a tal fine. Il titolare effettivo è descritto come la persona fisica o le persone fisiche, diverse dal cliente, nell'interesse del quale o delle quali, in ultima istanza, il rapporto continuativo è istaurato, la prestazione professionale è resa o l'operazione è eseguita. L'art. 20 del d.lgs. n. 231/2007 precisa inoltre che laddove il cliente sia un soggetto giuridico diverso dalla persona fisica, il titolare effettivo coincida con colui o coloro ai quali, in ultima istanza, sia attribuibile la proprietà diretta o indiretta dell'ente ovvero il relativo controllo, dettando criteri diversi per la sua identificazione.

Ad esempio, nel caso in cui il cliente sia una società di capitali, costituisce indicazione di proprietà diretta la titolarità di una partecipazione superiore al 25% del capitale sociale, detenuta da una persona fisica o la titolarità di una percentuale di partecipazioni superiore al 25% del capitale del cliente, posseduto per il tramite di società controllate, società fiduciarie o per interposta persona.

Tuttavia, nelle ipotesi in cui l'esame dell'assetto proprietario non consenta di individuare in maniera univoca i soggetti a cui è attribuibile la proprietà diretta o indiretta dell'ente, il titolare effettivo coincide con la persona fisica o le persone fisiche cui, in ultima istanza, è attribuibile il controllo del medesimo in forza: a) del controllo della maggioranza dei voti esercitabili in assemblea ordinaria; b) del controllo di voti sufficienti per esercitare un'influenza dominante in assemblea ordinaria; c) dell'esistenza di particolari vincoli contrattuali che consentano di esercitare un'influenza dominante.

Qualora l'applicazione di questi criteri non consenta di individuare univocamente uno o più titolari effettivi, essi coincideranno con la persona fisica o le persone fisiche titolari di poteri di amministrazione o direzione della società.

Nel caso in cui il cliente sia una persona giuridica privata ex d.P.R. n. 361/2000 (id est, le associazioni, le fondazioni e le altre istituzioni di carattere privato), sono cumulativamente individuati, come titolari effettivi i fondatori (se in vita), i beneficiari (quando individuati o facilmente individuabili), i titolari di funzioni di direzione e amministrazione.

Nelle ipotesi in cui l'applicazione dei criteri di cui alla normativa non consenta comunque di individuare univocamente uno o più titolari effettivi, il d.lgs.n. 125/2019 ha opportunamente introdotto un criterio di individuazione residuale. In questi casi, infatti, il titolare effettivo coincide con la persona fisica o le persone fisiche titolari, conformemente ai rispettivi assetti organizzativi o statutari, di poteri di rappresentanza legale, amministrazione o direzione della società o del cliente comunque diverso dalla persona fisica.

Va ricordato che, per l'individuazione del titolare effettivo di società di persone non si applicano i criteri di cui all'art. 20 del d.lgs. n. 231/2007 relativi alle società di capitale. Come precisato dal MEF nelle FAQ sulla “Prevenzione dei Reati Finanziari”, infatti, la norma citata è stata specificamente introdotta dal legislatore per dare soluzione ai dubbi sollevati nella pratica in merito alla identificazione del titolare effettivo di un soggetto di diritto giuridicamente e patrimonialmente distinto dalle persone fisiche che agiscono tramite esso. Tale problema, invece, non si pone per le società di persone, laddove vi è una sovrapposizione sostanziale e giuridica della proprietà legale ed effettiva, data l'imputabilità degli effetti degli atti, posti in essere attraverso il veicolo societario, in capo al legale rappresentante. Per le società di persone e, più in generale, per i soggetti privi di personalità giuridica (come, ad esempio, le associazioni non riconosciute), il cliente è una persona fisica - rispetto alla quale, eventualmente, potrebbe porsi un problema di interposizione fittizia - la cui individuazione, impossibile da ricostruire attraverso criteri legali, dovrebbe emergere dal corretto adempimento degli obblighi di adeguata verifica del cliente.

L'art. 21 del d.lgs. n. 231/2007, inoltre, stabilisce le norme per l'acquisizione, la conservazione e la consultazione dei dati e delle informazioni riguardanti il titolare effettivo e relativi: a) alle imprese dotate di personalità giuridica tenute all'iscrizione nel Registro delle imprese di cui all'art. 2188 c.c.; b) alle persone giuridiche private tenute all'iscrizione nel Registro delle persone giuridiche private di cui al d.P.R. 10 febbraio 2000, n. 361; c) ai trust produttivi di effetti giuridici rilevanti a fini fiscali, secondo quanto disposto dall'art. 73 del d.P.R. 22 gennaio 1986, n. 917. I primi due soggetti comunicavano le informazioni relative ai propri titolari effettivi al Registro delle imprese, ai fini della conservazione in apposita sezione ad accesso riservato. I trust produttivi di effetti giuridici rilevanti a fini fiscali erano, invece, tenuti all'iscrizione in apposita sezione speciale del Registro delle imprese e le informazioni di cui all'art. 22, comma 5, relative alla titolarità effettiva dei medesimi trust sono comunicate, a cura del fiduciario o dei fiduciari ovvero di altra persona per conto del fiduciario, per garantirne la conservazione. Con l'ultimo intervento normativo ne risulta modificata la disciplina della comunicazione e dell'accesso alle informazioni sulla titolarità effettiva di persone giuridiche e trust, e gli obblighi del cliente. In particolare, eliminato il riferimento al fatto che le informazioni sulla titolarità effettiva siano conservate in una sezione del Registro delle imprese ad accesso riservato, si prevede la possibilità per il pubblico di accedere a tali informazioni dietro il pagamento di diritti di segreteria.

Con il d.lgs.n. 125/2019, si assiste ad una vera rivoluzione copernicana rispetto all'accesso alle informazioni. In precedenza, come noto, lo stesso era consentito solo ai soggetti obbligati, alle Autorità coinvolte nella lotta al fenomeno del riciclaggio, alle Autorità preposte al contrasto dell'evasione fiscale e, con riguardo alle informazione di imprese e persone giuridiche private, previo il pagamento dei diritti di segreteria, ai soggetti privati, compresi quelli portatori di interessi diffusi, titolari di un interesse giuridico rilevante e differenziato, nei casi in cui la conoscenza della titolarità effettiva fosse necessaria per curare o difendere, nel corso di un procedimento giurisdizionale, un interesse corrispondente ad una situazione giuridicamente tutelata, ove sussistessero ragioni, concrete e documentate, per dubitare sulla diversità tra la titolarità effettiva e quella legale. L'interesse doveva essere diretto, concreto e attuale e, nel caso di enti rappresentativi di interessi diffusi, non doveva coincidere con l'interesse di singoli appartenenti alla categoria rappresentata. L'accesso alle informazioni sulla titolarità effettiva poteva essere escluso qualora le informazioni riguardassero persone incapaci o minori d'età ovvero qualora l'accesso esponesse il titolare effettivo a rischi per la propria incolumità. Ad ogni modo, la consultazione dei registri non esonerava i soggetti obbligati dal valutare il rischio di riciclaggio e finanziamento del terrorismo cui fossero esposti nell'esercizio della loro attività e dall'adottare misure adeguate al rischio medesimo.

Il novellato art. 21 d.lgs.n. 231/2007, dà accesso al pubblico al Registro dei titolari effettivi. Esso potrà avere ad oggetto il nome, il cognome, il mese e l'anno di nascita, il paese di residenza e la cittadinanza del titolare effettivo e le condizioni, di cui all'art. 20, commi 2, 3, 4 e 5. Pertanto, chiunque potrà avere accesso alle informazioni in esame, non essendo più prevista la necessaria dimostrazione di un interesse giuridico rilevante e differenziato. Per effetto di ciò, dunque, la regola diventa l'accesso alle informazioni sulla titolarità effettiva che può essere escluso in tutto o in parte solo in circostanze eccezionali. Si tratta dei casi in cui lo stesso esponga il titolare effettivo a un rischio sproporzionato di frode, rapimento, ricatto, estorsione, molestia, violenza o intimidazione ovvero qualora il titolare effettivo sia una persona incapace o minore d'età, secondo un approccio caso per caso e previa dettagliata valutazione della natura eccezionale delle circostanze. In questo ambito, resta infine da considerare come l'attuazione della V direttiva comporti modifiche in materia di trust produttivi di effetti giuridici rilevanti a fini fiscali ai sensi dell'art. 73 TUIR. Il decreto infatti estende gli obblighi, attualmente circoscritti ai trust, anche ai cd. “istituti e soggetti giuridici affini” stabiliti o residenti sul territorio della Repubblica italiana. E analogamente a quanto previsto per i titolari effettivi è oggetto di specifica disciplina l'individuazione dei soggetti autorizzati ad accedere ai dati dei trust e degli istituti giuridici affini. Nello specifico è consentita la consultazione del registro anche ai soggetti privati, compresi quelli portatori di interessi diffusi, titolari di un interesse giuridico rilevante e differenziato. L'accesso è previsto nel caso in cui la conoscenza della titolarità effettiva sia necessaria per curare o difendere un interesse corrispondente ad una situazione giuridicamente tutelata, qualora abbiano evidenze concrete e documentate della non corrispondenza tra titolarità effettiva e titolarità legale. Va però sottolineato che il decreto prevede un allungamento del termine per la regolamentazione del Registro dei titolari effettivi, ai sensi dell'art. 21, comma 5 del d.lgs. 231/07. Il termine iniziale di 12 mesi dall'entrata in vigore del decreto legislativo n. 90/2017, attuativo della IV direttiva antiriciclaggio (scaduto il 3 luglio 2018) è stato prorogato al 3 luglio 2020 (36 mesi dall'entrata in vigore del Decreto legislativo n. 90/2017).

Il quadro così delineato, relativo alle informazioni sul titolare effettivo per le imprese dotate di personalità giuridica e per le persone giuridiche private, si completa con gli obblighi a carico del cliente (non persona fisica). Per questi soggetti, in particolare, è stabilito l'obbligo di conservare, per un periodo non inferiore a cinque anni, informazioni adeguate, accurate e aggiornate sulla propria titolarità effettiva e di fornirle ai destinatari degli obblighi antiriciclaggio, anche previa richiesta al titolare effettivo, in occasione degli adempimenti strumentali all'adeguata verifica della clientela (art. 22 del d.lgs. n. 231/2007).

Analoghi obblighi sono posti a carico dei fiduciari di trust espressi nonché le persone che esercitano diritti, poteri e facoltà equivalenti in istituti giuridici affini, purché stabiliti o residenti sul territorio della Repubblica italiana (ossia gli enti e gli istituti che, per assetto e funzioni, determinano effetti giuridici equivalenti a quelli dei trust espressi, anche avuto riguardo alla destinazione dei beni ad uno scopo ed al controllo da parte di un soggetto diverso dal proprietario, nell'interesse di uno o più beneficiari o per il perseguimento di uno specifico fine). Costoro, dunque devono detenere informazioni adeguate, accurate e aggiornate sulla titolarità effettiva del trust e dell'istituto giuridico affine. Per tali si devono intendere quelle relative all'identità del fondatore, del fiduciario o dei fiduciari, del guardiano ovvero di altra persona per conto del fiduciario, ove esistenti, dei beneficiari o classe di beneficiari e delle altre persone fisiche che esercitano il controllo sul trust o sull'istituto giuridico affine e di qualunque altra persona fisica che esercita, in ultima istanza, il controllo sui beni conferiti nel trust o nell'istituto giuridico affine attraverso la proprietà diretta o indiretta o attraverso altri mezzi. Anche i fiduciari di trust espressi hanno l'obbligo di conservare tali informazioni per un periodo non inferiore a cinque anni dalla cessazione del loro stato di fiduciari e devono renderle prontamente accessibili alle autorità di cui all'art. 21, comma 2, lett. a) e b). I medesimi fiduciari che, in tale veste, instaurano un rapporto continuativo o professionale ovvero eseguono una prestazione occasionale hanno l'obbligo di dichiarare il proprio stato ai soggetti obbligati. L'art. 31 del d.lgs. n. 231/2007 stabilisce che i soggetti obbligati debbano conservare - per 10 anni dalla cessazione del rapporto continuativo, della prestazione professionale o dall'esecuzione dell'operazione occasionale - i documenti, i dati e le informazioni utili a prevenire, individuare o accertare eventuali attività di riciclaggio o di finanziamento del terrorismo e a consentire lo svolgimento delle analisi effettuate, nell'ambito delle rispettive attribuzioni, dall'UIF o da altra autorità competente. A tal fine, i soggetti obbligati conservano copia dei documenti acquisiti in occasione dell'adeguata verifica della clientela e l'originale (o una copia avente efficacia probatoria), delle scritture e registrazioni inerenti le operazioni. La documentazione conservata deve almeno consentire di ricostruire univocamente:

I soggetti obbligati devono adottare sistemi di conservazione dei documenti, dei dati e delle informazioni idonei a garantire il rispetto delle norme dettate in materia di protezione dei dati personali e il trattamento dei medesimi esclusivamente per le finalità di cui al d.lgs. n. 231/2007, prevenendo il rischio di qualsiasi perdita dei dati e delle informazioni e garantendo la ricostruzione dell'operatività o dell'attività del cliente nonché l'indicazione esplicita dei soggetti legittimati ad alimentare il sistema di conservazione e accedere ai dati e alle informazioni ivi conservati. Le predette modalità devono, altresì, assicurare: a) l'accessibilità completa e tempestiva ai dati e alle informazioni da parte delle autorità; b) la tempestiva acquisizione, da parte del soggetto obbligato, dei documenti, dei dati e delle informazioni, con indicazione della relativa data, considerando tempestiva l'acquisizione conclusa entro 30 giorni dall'instaurazione del rapporto continuativo o dal conferimento dell'incarico per lo svolgimento della prestazione professionale, dall'esecuzione dell'operazione o della prestazione professionale, dalla variazione e dalla chiusura del rapporto continuativo o della prestazione professionale; c) l'integrità dei dati e delle informazioni e la non alterabilità dei medesimi successivamente alla loro acquisizione; d) la trasparenza, la completezza e la chiarezza dei dati e delle informazioni nonché il mantenimento della storicità dei medesimi. É concesso ai soggetti obbligati di avvalersi, ai fini della conservazione dei documenti, dei dati e delle informazioni, di un autonomo centro di servizi. Resta un ogni caso ferma la responsabilità del soggetto obbligato e a cui deve essere assicurato l'accesso diretto e immediato al sistema di conservazione. Come anticipato nei paragrafi precedenti, gli artt. 35 e ss. del d.lgs. n. 231/2007 impongono ai soggetti obbligati di portare a conoscenza dell'UIF, mediante l'invio di una segnalazione di operazioni sospette, le operazioni per le quali “sanno, sospettano o hanno motivi ragionevoli per sospettare che siano in corso o che siano state compiute o tentate operazioni di riciclaggio o di finanziamento del terrorismo o che comunque i fondi, indipendentemente dalla loro entità, provengano da attività criminosa”. Le segnalazioni devono essere effettuate senza ritardo e, ove possibile, prima di eseguire l'operazione.

Il sospetto può essere desunto dalle caratteristiche, dall'entità e dalla natura delle operazioni, dal loro collegamento o frazionamento o da qualsiasi altra circostanza conosciuta dai segnalanti in ragione delle funzioni esercitate, tenuto conto anche della capacità economica o dell'attività svolta dai soggetti cui le operazioni sono riferite.

Al fine di agevolare l'individuazione delle operazioni sospette, la disciplina antiriciclaggio italiana prevede alcuni strumenti operativi come i modelli e gli schemi rappresentativi di comportamenti anomali, elaborati e diffusi dall'UIF e gli indicatori di anomalia, emanati e aggiornati sempre dalla UIF, previa presentazione al Comitato di Sicurezza Finanziaria.

La trasmissione delle segnalazioni alla UIF avviene in via telematica, tramite il portale Internet INFOSTAT-UIF, previa registrazione e abilitazione del segnalante al sistema, e il loro contenuto è definito nelle Istruzioni emanate dalla UIF con provvedimento del 4 maggio 2011.

Ricevuta la segnalazione, l'UIF compie una analisi finanziaria della stessa avvalendosi dei risultati delle verifiche e degli studi compiuti, delle risultanze della propria attività ispettiva, nonché delle informazioni contenute in archivi propri o di cui ha avuto comunicazione da altri organi e Autorità. A tali fini l'UIF può richiedere ulteriori informazioni al soggetto segnalante, ad altri soggetti destinatari degli obblighi, alle Pubbliche amministrazioni e scambiare informazioni con le FIU estere. L'analisi finanziaria consiste in una serie di attività di carattere tecnico-finanziario, volte a:

L'UIF fornisce i risultati degli studi effettuati alle forze di polizia, alle Autorità di Vigilanza, al MEF, all'Agenzia delle Dogane e dei Monopoli, al Ministero della Giustizia e al Procuratore Nazionale Antimafia e Antiterrorismo, e trasmette alla DNAA i dati relativi alle segnalazioni delle operazioni sospette ricevute, per la verifica dell'eventuale attinenza a procedimenti giudiziari in corso. Inoltre trasmette senza indugio alla Direzione Investigativa Antimafia (DIA) e al NSPV le segnalazioni che presentano rischi di riciclaggio o di finanziamento del terrorismo e i risultati delle analisi svolte, mantenendo comunque evidenza per dieci anni delle segnalazioni non trasmesse, mediante procedure che consentano la consultazione agli organi investigativi.

L'UIF comunica al segnalante gli esiti delle segnalazioni, anche tenendo conto delle informazioni ricevute dalla DIA e dal NSPV, mediante un flusso di ritorno inviato, con cadenza periodica, tramite posta elettronica certificata.

L'adempimento degli obblighi di segnalazione di operazioni sospette è presidiato da garanzie di riservatezza e di anonimato del segnalante. A tal fine:

Nel caso in cui i soggetti obbligati si trovino nell'impossibilità oggettiva di effettuare l'adeguata verifica della clientela, ai sensi dell'art. 42 del d.lgs. n. 231/2007, gli stessi dovranno astenersi dall'instaurare, eseguire o proseguire il rapporto, la prestazione professionale e le operazioni e valutare se effettuare una segnalazione di operazione sospetta alla UIF a norma dell'art. 35. I professionisti sono esonerati dall'obbligo di astensione, limitatamente ai casi in cui esaminano la posizione giuridica del loro cliente o espletano compiti di difesa o di rappresentanza del cliente in un procedimento innanzi a un'autorità giudiziaria o in relazione a tale procedimento, compresa la consulenza sull'eventualità di intentarlo o evitarlo.

I soggetti obbligati devono, inoltre, astenersi dall'instaurare il rapporto continuativo, eseguire operazioni o prestazioni professionali ovvero interrompere quelli già in essere, laddove siano direttamente o indirettamente parte: società fiduciarie, trust, società anonime o controllate attraverso azioni al portatore aventi sede in Paesi terzi ad alto rischio. Tali misure si applicano anche nei confronti delle ulteriori entità giuridiche, altrimenti denominate, aventi sede nei suddetti Paesi, di cui non è possibile identificare il titolare effettivo né verificarne l'identità. Profili sanzionatori

Nei paragrafi che precedono si è detto più volte di come il legislatore abbia mostrato crescente attenzione al fenomeno del riciclaggio predisponendo un sistema di prevenzione particolarmente stringente cui fa da specchio una particolare cura degli aspetti repressivi e sanzionatori. Sul punto occorre svolgere una doverosa premessa: il riciclaggio è fattispecie tanto grave quanto di difficile accertamento rispetto alla quale il trattamento sanzionatorio appare particolarmente rigoroso. Proprio per tale ragione si comprende l'atteggiamento del legislatore di prevedere e imporre la serie di obblighi di cui si è dato conto, predisposti con l'obiettivo di ottenere un equilibrio tra la libertà di iniziativa economica, riconosciuta a livello costituzionale, e la prevenzione del rischio riciclaggio (e finanziamento del terrorismo). È però evidente come la risposta sanzionatoria non potesse essere esclusivamente quella prevista dal codice penale per le ipotesi di riciclaggio, in quanto le stesse sono inidonee a ricomprendere le condotte che si sostanziavano nella violazione degli obblighi antiriciclaggio. Invero, la conseguenza di ciò in assenza di un autonomo assetto sanzionatorio calibrato rispetto agli obblighi di cui al d.lgs. n. 231/2007, sarebbe stata la creazione di un sistema di precetti privi di sanzioni e come tale dotato di una efficacia certamente troppo limitata. In quest'ottica, dunque, ben si comprende la scelta del legislatore del 2007 di prevedere esso stesso un proprio impianto sanzionatorio per la violazione degli obblighi imposti dal d.lgs. n. 231/2007. Ciò detto, però, deve altresì ribadirsi come il sistema oggi vigente sia poi stato profondamente innovato nel 2017 per effetto del d.lgs. 90/2017, attuativo della IV direttiva antiriciclaggio UE n. 2015/849. Il risultato finale è stata una decisa opzione per un sistema punitivo modulato tra sanzioni amministrative pecuniarie e sanzioni penali, in un'ottica di condivisibile progressione sanzionatoria in proporzione al disvalore della condotta. Tanto premesso, occorre innanzitutto sottolineare come già le fattispecie di cui agli artt. 648-bis ss. c.p. prevedano un trattamento sanzionatorio particolarmente rigido. Infatti, per il delitto di riciclaggio la pena base è da quattro a dodici anni e la multa da 5.000 euro a 25.000 euro. È, poi, previsto un aggravamento di pena quando il fatto è commesso nell'esercizio di un'attività professionale. Viceversa, la pena è diminuita se il denaro, i beni o le altre utilità provengono da delitto per il quale è stabilita la pena della reclusione inferiore nel massimo a cinque anni.

Analogo trattamento sanzionatorio è riservato dall'art. 648-terc.p. all'ipotesi di reimpiego, rispetto alla quale trova applicazione anche l'aggravante nel caso in cui il reato sia commesso nell'esercizio di una attività professionale. Diversamente rispetto all'ipotesi di riciclaggio, non è prevista l'attenuazione della pena per il caso in cui il delitto presupposto abbia una pena inferiore nel massimo a cinque anni. Con una tecnica normativa tutt'altro che impeccabile è resa applicabile l'attenuante di cui al capoverso dell'art. 648 c.p. Tuttavia, rispetto alla ipotesi di reimpiego la stessa diviene a effetto comune, in quanto non vi è un rinvio secco all'art. 648, comma 2 c.p. ma la previsione di una diminuzione nella pena nei casi di cui alla predetta norma, ossia se il fatto è di particolare tenuità.