Controllo societario e revisione nel Codice della crisi d’impresa

12 Luglio 2019

Premessa

Il Codice della crisi d'impresa e dell'insolvenza (D.lgs. 12 gennaio 2019, n. 14) ha riconosciuto l'importanza dei controlli societari ai fini della tempestiva rilevazione della crisi e dell'adozione delle misure idonee ad affrontarla: da un lato, è stato esteso l'obbligo di nomina dei relativi organi a un maggior numero di società, anche di minori dimensioni, e dall'altro sono stati previsti specifici obblighi di intervento a carico degli organi stessi. Tuttavia, la menzione degli organi di revisione nelle medesime norme che riguardano il controllo societario rischia di confondere i lettori meno attenti riguardo alla portata e alla necessità delle funzioni di controllo e di revisione. Tali norme sono rappresentate principalmente dall'art. 2477 c.c., sostituito dall'art. 379 del Codice, rubricato “Nomina degli organi di controllo”, e dall'art. 14 del Codice, rubricato “Obbligo di segnalazione degli organi di controllo societari”. L'art. 2477 c.c., ulteriormente modificato in sede di conversione del D.l. 18 aprile 2019, n. 32 (Disegno di legge S. 1248 - C. 1898, in corso di pubblicazione), prevede l'obbligo di nomina dell'organo di controllo o del revisore per le società a responsabilità limitata che superano per due esercizi consecutivi uno dei parametri indicati (vedi tabella):

L'art. 14 del Codice dispone l'obbligo di verificare che l'organo amministrativo valuti costantemente, assumendo le conseguenti idonee iniziative, se l'assetto organizzativo dell'impresa sia adeguato, se sussista l'equilibrio economico finanziario e quale sia il prevedibile andamento della gestione, nonché di segnalare immediatamente allo stesso organo amministrativo l'esistenza di fondati indizi della crisi. Tale obbligo è posto a carico degli organi di controllo societari, del revisore contabile e della società di revisione, ciascuno nell'ambito delle proprie funzioni. E' quindi fondamentale comprendere quali siano le funzioni proprie di tali organi. Il revisore legale

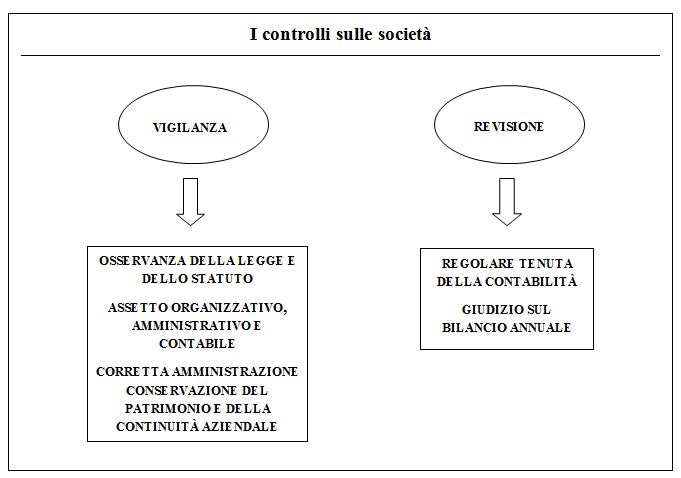

La revisione legale è stata introdotta dal D.lgs. 27 gennaio 2010, n. 39 che ha attuato la Direttiva 2006/43/CE. Si tratta di un'attività distinta dalla vigilanza, tuttavia per le società non tenute alla redazione del bilancio consolidato essa può essere svolta dall'organo di controllo societario, e cioè dal collegio sindacale - o dal sindaco unico - se composto da revisori iscritti nell'apposito registro. Ai sensi dell'art. 11 del D.lgs. 39/2010, la revisione legale è svolta in conformità ai principi di revisione internazionali ISA Italia, adottati con determina del Ragioniere generale dello Stato (Determina 23 dicembre 2014, 15 giugno 2017, 31 luglio 2017 e 12 gennaio 2018). Si tratta della traduzione in lingua italiana dei principi di revisione internazionali International Standars on Auditing (ISA) emanati dall'International Auditing and Assurance Standards Board (IAASB), integrata con considerazioni specifiche nell'ambito delle disposizioni normative e regolamentari dell'ordinamento italiano.

In base a tali principi professionali, la finalità della revisione contabile è l'espressione da parte del revisore di un giudizio in merito al fatto se il bilancio sia redatto, in tutti gli aspetti significativi, in conformità al quadro normativo sull'informazione finanziaria applicabile (rincipio di revisione ISA Italia n. 200). Nell'ambito della propria attività, il revisore deve apprezzare la valutazione della direzione aziendale in merito alla capacità dell'impresa di continuare ad operare come un'entità in funzionamento per un periodo non inferiore a dodici mesi dalla data di riferimento del bilancio (Principio di revisione ISA Italia n. 570). Per poter identificare e valutare i rischi di errori significativi nel bilancio, il revisore deve acquisire nelle fasi preliminari del proprio lavoro un comprensione dell'impresa e il contesto in cui essa opera, inclusi gli aspetti del suo controllo interno rilevanti ai fini della revisione contabile (Principio di revisione ISA Italia n. 315). Il collegio sindacale

L'art. 2403 c.c. attribuisce al collegio sindacale il dovere di vigilanza sull'osservanza della legge e dello statuto, sul rispetto dei principi di corretta amministrazione e in particolare sull'adeguatezza dell'assetto organizzativo, amministrativo e contabile adottato dalla società e sul suo concreto funzionamento. In estrema sintesi, la vigilanza si sostanzia nelle seguenti attività: a) Vigilanza sull'osservanza della legge e dello statuto: verifica della conformità degli atti e delle deliberazioni degli organi delle società alle norme di legge ed alle disposizioni dello statuto. b) Vigilanza sul rispetto dei principi di corretta amministrazione: verifica degli aspetti di legittimità e razionalità economica delle scelte di gestione degli amministratori, senza entrare nel merito dell'opportunità e convenienza delle scelte stesse. c) Vigilanza sull'adeguatezza dell'assetto organizzativo, amministrativo e contabile adottato dalla società e sul suo concreto funzionamento: verificadell'adeguatezza e del funzionamento delle direttive e delle procedure aziendali, comprese quelle attinenti alla raccolta e alla produzione delle informazioni di bilancio.

Ai fini dello svolgimento della propria attività il collegio sindacale, oltre all'effettuazione delle proprie periodiche riunioni e dei controlli suddetti deve assistere alle adunanze del consiglio di amministrazione, alle assemblee sociali e alle riunioni del comitato esecutivo. Il collegio sindacale è investito di autonomi poteri, consistenti principalmente: negli atti di ispezione e di controllo e nella richiesta di notizie agli amministratori (art. 2403-bis c.c.); nella convocazione degli organi sociali in caso di omissione o di ingiustificato ritardo da parte degli amministratori, ovvero qualora il collegio ravvisi fatti censurabili di rilevante gravità e vi sia urgente necessità di provvedere (art. 2406 c.c.); nell'indagine sui fatti censurabili denunciati dai soci (art. 2408 c.c.); nella denuncia al tribunale in caso di fondato sospetto di gravi irregolarità compiute dagli amministratori (art. 2409 c.c.). In caso di cessazione di tutti gli amministratori, il collegio sindacale può altresì compiere gli atti di ordinaria amministrazione (art. 2386 c.c.). Prescindendo dall'eventuale esercizio della revisione legale, l'attività di vigilanza del collegio sindacale comprende attività specificatamente previste dalla normativa, quali il controllo dell'andamento generale della gestione e la prevedibile evoluzione, nonché delle operazioni gestionali di maggior rilievo effettuate dalla società e dalle sue controllate (art. 2381 c.c.); l'espressione del parere sul compenso da riconoscere agli amministratori investiti di particolari cariche (art. 2389 c.c.); il controllo delle operazioni poste in essere dagli amministratori in situazioni di conflitto di interesse (art. 2391 c.c.); il controllo e l'attestazione dei limiti all'emissione di prestiti obbligazionari (art. 2412 c.c.); l'espressione del consenso all'iscrizione in bilancio, tra le immobilizzazioni immateriali, dei costi di impianto e ampliamento, dei costi di sviluppo aventi utilità pluriennale e dell'avviamento (art. 2426 c.c.); la formulazione della proposta motivata sul conferimento dell'incarico di revisione legale e l'espressione delle proprie osservazioni in caso di revoca del medesimo (art. 13, d.lgs. 27 gennaio 2010 n. 39).

Le disposizioni del Codice della crisi

Il Codice della crisi prevede che gli organi di controllo societari e i revisori, nell'ambito delle rispettive funzioni, verifichino che l'organo amministrativo valuti costantemente se l'assetto organizzativo dell'impresa sia adeguato, se sussista l'equilibrio economico finanziario e quale sia il prevedibile andamento della gestione e segnalino immediatamente allo stesso organo amministrativo l'esistenza di fondati indizi della crisi. A tale scopo, l'art. 13 del Codice richiede che siano considerati periodicamente gli squilibri di carattere reddituale, patrimoniale o finanziario rilevabili attraverso appositi indici che diano evidenza della sostenibilità dei debiti e delle prospettive di continuità aziendale per almeno i sei mesi successivi al momento della valutazione. In caso di omessa o inadeguata risposta, ovvero di mancata adozione delle misure ritenute necessarie per superare lo stato di crisi nei successivi sessanta giorni, tali soggetti informano senza indugio l'organismo di composizione della crisi d'impresa.

Le banche e gli altri intermediari finanziari danno notizia anche agli organi di controllo societari delle variazioni o revisioni o revoche degli affidamenti. I creditori pubblici qualificati segnalano agli organi di controllo il perdurare di inadempimenti di importo rilevante. L'OCRI a sua volta comunica agli organi di controllo l'avvenuto ricevimento della segnalazione e convoca i componenti degli organi di controllo, unitamente al debitore, per individuare le misure idonee a porre rimedio allo stato di crisi. Infine, gli organi di controllo e di vigilanza sull'impresa possono proporre ai sensi dell'art. 37 la domanda di apertura della liquidazione giudiziale. Sono altresì valutate le responsabilità degli organi di controllo nel caso di insolvenza di società od enti.

Come si può rilevare, l'obbligo di vigilanza sull'adeguatezza dell'assetto organizzativo della società e sulla consistenza del patrimonio e dell'indebitamento aziendali previsti dall'art. 14 del Codice della crisi rientra già fra i doveri previsti dal codice civile in capo al collegio sindacale, il quale ne assume altresì le relative responsabilità. Il Codice della crisi sostanzialmente ribadisce tali doveri senza aggiungerne di nuovi, se non in relazione ai nuovi istituti riguardanti la segnalazione e la composizione della crisi.

In conclusione

Con l'approvazione del Codice della crisi il legislatore ha disposto la sistematica applicazione di alcuni istituti già esistenti nel sistema del diritto societario, ribadendone l'importanza ai fini della prevenzione della crisi e della tutela del patrimonio sociale, della solvibilità dell'impresa e degli interessi degli stakeholder. Da un lato, i controlli societari sono stati estesi a un numero di società molto maggiore mediante la riduzione dei limiti di attivo, ricavi e dipendenti il cui superamento richiede la nomina degli organi di controllo. Dall'altro, la previsione dell'utilizzo sistematico e periodico di indici patrimoniali e finanziari, precedentemente richiesto per la redazione del bilancio annuale delle sole società di maggiori dimensioni dall'art. 2428 c.c. e dal D.lgs. 139/2015, recepisce legislativamente l'importanza del controllo di gestione e dell'analisi periodica dei documenti contabili. Purtroppo le nuove norme non risolvono l'ambiguità in materia di controllo societario sulle società a responsabilità limitata derivante dalle modifiche apportate all'art. 2477 c.c. negli anni 2011 e 2012 con procedura d'urgenza sotto la spinta dell'emergenza finanziaria, con il dichiarato scopo di ridurre gli oneri per le società. Infatti, tale articolo rubricato “Nomina degli organi di controllo” dispone per le società a responsabilità limitata l'obbligo di nomina dell'organo di controllo “o” del revisore. Inoltre, come si è già ricordato, l'art. 14 del CCI pone a carico degli organi di controllo societari, del revisore contabile e della società di revisione, ciascuno nell'ambito delle proprie funzioni, l'obbligo di verificare che l'organo amministrativo mantenga costantemente un adeguato assetto organizzativo dell'impresa, conservi l'equilibrio economico finanziario e valuti il prevedibile andamento della gestione, nonché di segnalare immediatamente allo stesso organo amministrativo l'esistenza di fondati indizi della crisi. Mentre per le società per azioni le funzioni e gli obblighi degli organi di vigilanza e di revisione sono chiare e distinte, per le società a responsabilità limitata la poco felice formulazione delle norme sopra richiamate richiede uno sforzo interpretativo per comprendere l'intenzione del legislatore. Preliminarmente, è opportuno ricordare che, come si evince chiaramente dall'art. 2477 c.c. e dall'art. 14 del Codice della crisi, gli organi di controllo societari sono costituiti dal collegio sindacale ovvero, per le società a responsabilità limitata, dal sindaco unico, e non dal revisore o società di revisione (cfr. la relazione ministeriale all'art. 37). In sede di modifica degli statuti delle Srl per adeguarli alle nuove disposizioni occorre, quindi, prestare attenzione a non qualificare il revisore come “organo di controllo”. Inoltre, l'obbligo di verificare periodicamente la valutazione dell'equilibrio economico finanziario nel corso dell'esercizio e di segnalare immediatamente all'organo amministrativo l'esistenza di fondati indizi della crisi rientra nell'ordinaria attività di vigilanza svolta dai sindaci, da esercitarsi con periodicità almeno trimestrale. Al contrario, il revisore non ha doveri né poteri di vigilanza, né annuale né infrannuale, ma assume soltanto l'incarico di esprimere un giudizio professionale sulla conformità del bilancio d'esercizio alle disposizioni applicabili, dopo aver acquisito ogni elemento probativo necessario a tale scopo. Fra gli elementi probativi è compreso l'accertamento del presupposto della continuità aziendale, ma solo alla data del bilancio oggetto del giudizio. Oltretutto, la valutazione di informazioni contabili infrannuali e prospettiche ai fini dell'elaborazione degli indicatori finanziari esula dai principi professionali applicabili nella revisione legale e non rientra nelle funzioni né è remunerata dal compenso del revisore legale.

Pertanto, un'interpretazione letterale dell'art. 2477 potrebbe indurre a ritenere che le società a responsabilità limitata possano scegliere se dotarsi dell'organo di vigilanza oppure del revisore, con ciò sottraendosi al monitoraggio periodico richiesto dall'art. 14 del Codice della crisi. Tale tipo di controllo, avente natura di vigilanza, è infatti estraneo alle funzioni e non è compatibile con la tempistica dell'intervento del revisore legale, che sono rigorosamente delimitate dai principi di revisione. Tale paradossale risultato, che a parere di chi scrive è incompatibile con un'interpretazione sistematica della normativa, sarebbe evidentemente non coerente con le finalità complessive del Codice della crisi e con le altre specifiche disposizioni che richiedono l'esercizio di entrambe le distinte attività di controllo e di revisione, a garanzia del corretto funzionamento del sistema societario e a tutela dell'intero sistema economico. In base a una diversa interpretazione si potrebbe invece ipotizzare, in caso di mancata nomina dell'organo sindacale, l'esercizio da parte del revisore di funzioni parziali di vigilanza allo scopo di assicurare comunque il monitoraggio periodico ex art. 14 CCI. Tale interpretazione risulta ancora più problematica della precedente, sia dal punto di vista letterale sia sistematico. Infatti, come già ricordato, l'art. 14 prevede il monitoraggio da parte degli organi di controllo e del revisore “nell'ambito delle rispettive funzioni”, che per il revisore non comprendono la valutazione trimestrale del controllo interno, della situazione patrimoniale, economica e finanziaria né della continuità aziendale. Inoltre, il revisore non ha l'incarico di svolgere la funzione di controllo propria dei sindaci ai sensi del Codice civile, né le ulteriori funzioni previste dal Codice della crisi; egli non partecipa alle riunioni degli organi sociali, non ha i poteri di intervento del sindaco e non assume le relative responsabilità. Pertanto, l'interpretazione di cui sopra richiede il conferimento implicito al revisore di un incarico parziale di vigilanza, non disciplinato dal Codice civile né dai principi di revisione e non retribuito, senza assumere inoltre le relative responsabilità con il risultato calviniano di nominare un “sindaco dimezzato” per cercare di ottenere comunque un parziale monitoraggio ex art. 14 finalizzato alla prevenzione della crisi. Infine, una terza interpretazione della normativa, di tipo sistematico, anche in considerazione dei ripetuti riferimenti del Codice della crisi all'organo di controllo, porta a concludere che in assenza dell'organo sindacale e quindi dell'attività di vigilanza l'assetto organizzativo societario risulterebbe inadeguato e quindi non conforme alle finalità del Codice. Tale interpretazione appare di gran lunga la più preferibile. Infatti, come rilevato da numerosi commentatori, fra cui il Consiglio Nazionale del Notariato, non vi è motivo per differenziare il sistema dei controlli delle Spa da quello delle Srl, poiché la necessità di entrambe le funzioni - vigilanza e revisione - dipende dai parametri dimensionali e non dai rapporti fra i soci, ed è correlata con le finalità di prevenzione della crisi. In caso di crisi, l'omessa nomina dell'organo sindacale potrebbe, pertanto, comportare l'omessa rilevazione infrannuale e/o tempestiva della perdita della continuità aziendale, che costituisce secondo recente giurisprudenza una grave irregolarità suscettibile di essere denunciata al Tribunale ex art. 2409 c.c. (Trib. Venezia 6 febbraio 2019 ) L'incertezza interpretativa sopra evidenziata deriva dal mancato ripristino del previgente testo dell'art. 2477, prima delle improvvide modifiche del 2011 e 2012, che a quell'epoca erano finalizzate a sottrarre le società a responsabilità limitata alla vigilanza dell'organo di controllo ma che oggi confliggono con le finalità del Codice della crisi. Il legislatore ha evidentemente preso atto, a differenza di quanto avvenuto nel recente passato, che il beneficio atteso per l'intero sistema economico e sociale dalla migliore e più tempestiva gestione delle crisi connessa con la presenza degli organi di controllo è di gran lunga superiore al costo che le società devono sostenere per dotarsi di tali organi. Dispiace, quindi, che si sia persa l'occasione dell'emanazione del CCI per fare chiarezza sul punto.

In attesa di auspicati chiarimenti ufficiali o correzioni normative, è senz'altro consigliabile che gli organi amministrativi propongano, e i soci deliberino, la nomina sia dell'organo di vigilanza sia del revisore - le cui funzioni possono eventualmente essere riunite in capo all'organo sindacale, anche monocratico, per ridurre i costi - onde consentire il pieno funzionamento dei meccanismi di controllo societario previsti dal Codice Civile e dal Codice della crisi. | |||||||||||||||

Societario