InteressiFonte: Cod. Civ. Articolo 2425

16 Febbraio 2016

Inquadramento

Il raggruppamento C di conto economico secondo lo schema di cui all'art. 2425 del c.c. accoglie tutti i componenti positivi e negativi del risultato economico d'esercizio connessi con l'area finanziaria della gestione dell'impresa.

Gli interessi costituiscono una parte dei componenti positivi relativi alla gestione finanziaria dell'attività d'impresa, essi sono classificati alla voce 16.d) (Proventi diversi dai precedenti) nel raggruppamento C, che rappresenta una voce residuale, dove vanno rilevati tutti i proventi finanziari non compresi nelle voci precedenti.

Gli interessi passivi, rappresentano invece la componente negativa della gestione finanziaria e vengono classificati nella voce 17) del raggruppamento C di conto economico.

Aspetti fiscali

Con riferimento alla deducibilità degli interessi passivi dal reddito imponibile ai fini delle imposte sui redditi la disciplina è profondamente cambiata con la Legge finanziaria 2008 (Legge 244 del 24/12/2007) che ha riscritto gli articoli 61 e 96 del T.U.I.R. (D.P.R. 917/86) con lo scopo da un lato, di razionalizzare e semplificare la disciplina sulla tassazione del reddito di impresa e, dall'altro, di fornire un “incentivo alla capitalizzazione, ma senza penalizzare in modo irreversibile l'impresa caratterizzata da una struttura finanziaria sottocapitalizzata”. A tal fine la finanziaria 2008 ha abrogato le disposizioni riguardanti il pro rata patrimoniale e il regime di contrasto all'utilizzazione fiscale della sottocapitalizzazione (thin capitalization), sia per i soggetti Ires (artt. 97 e 98 del T.U.I.R.) che per quelli Irpef (artt. 62 e 63 del T.U.I.R.).

A partire dall'esercizio successivo a quello in corso al 31.12.2018, l'art. 96 del TUIR ha subito rilevanti modifiche per effetto dell'entrata in vigore del D.Lgs 142/2018 che ha recepito la direttiva comunitaria c.d. ATAD. La disciplina sugli interessi passivi prevede, per i soggetti Irpef (persone fisiche imprenditori e le società personali), che tali oneri per essere deducibili debbano prima di tutto essere inerenti all'esercizio di impresa. Potrebbe succedere, infatti, che l'imprenditore contragga debiti verso le banche e, successivamente, prelevi somme destinate alla propria sfera personale, facendo gravare il relativo interesse passivo sull'impresa, anche per somme eccedenti l'utile contabilizzato. In tal caso è evidente che l'imprenditore si finanzia a carico dell'impresa e una quota degli interessi passivi può riferirsi al suo consumo personale ed essere quindi contestata sul piano dell'inerenza.

Una volta stabilito che gli interessi passivi sono inerenti, essi vengono dedotti dal reddito imponibile ai fini Irpef sulla base del pro rata generale di deducibilità dato dal rapporto tra, ricavi e proventi che concorrono a formare il reddito d'impresa o che non vi concorrono in quanto esclusi (utili da partecipazione disciplinati dall'art. 89 comma 2 del T.U.I.R.) e l'ammontare complessivo di tutti i ricavi e proventi. Deducibilità degli interessi passivi e degli oneri assimilati per i soggetti IRES (art. 96 T.U.I.R.)

La deducibilità degli interessi passivi dal reddito d'impresa per i soggetti Ires è disciplinata dall'art. 96 del Tuir in base al quale gli interessi passivi e gli oneri assimilati al netto degli interessi attivi, sono deducibili, in ciascun esercizio, nei limiti del 30% del risultato operativo lordo della gestione caratteristica (differenza delle voci A e B di bilancio) senza tener conto, degli ammortamenti (voci 10.a e 10.b) e dei canoni di locazione finanziaria.

A partire dal periodo d'imposta successivo a quello in corso al 31 dicembre 2018, per effetto delle modifiche apportate dall'art. 1, co. 1, D.Lgs. 29 novembre 2018, n. 145, la regola di deducibilità degli interessi passivi è radicalmente cambiata, in particolare:

Passiamo ora in rassegna i contenuti di cui all'art. 96 citato, trattando con ordine tutti i punti.

Individuazione dei soggetti interessati La disciplina di cui all'art. 96 si applica ai soggetti Ires di cui all'art. 73 comma 1 del T.U.I.R., ovvero:

Soggetti esclusi (art. 96 comma 5) Ai sensi dell'art. 96 comma 5 la disciplina non si applica ai seguenti soggetti:

N.B. I soggetti di cui ai punti 4) 5) e 6) a partire dall'esercizio successivo a quello in corso al 31.12.2018 non rientrano più tra i soggetti esclusi, mentre viene introdotta una nuova categoria di esclusione che riguarda gli interessi passivi relativi a prestiti utilizzati per finanziare un progetto infrastrutturale pubblico a lungo termine. In particolare nella nuova formulazione della norma sono esonerati dal limite di deducibilità di cui all'art. 96 del TUIR, gli oneri finanziari generati da prestiti utilizzati per finanziare un progetto infrastrutturale pubblico a lungo termine, che non siano garantiti da beni appartenenti al gestore del progetto diversi da quelli oggetto del progetto stesso, né da soggetti diversi da detto gestore.

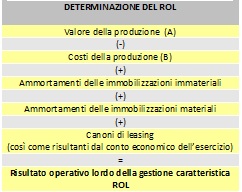

Determinazione del ROL La disciplina di cui all'art. 96 comma 1 prevede che l'eccedenza di interessi passivi rispetto a quelli attivi, sia deducibile in ciascun esercizio fino a concorrenza del 30% del risultato operativo lordo (ROL) della gestione caratteristica.

Il comma 2 dell'art. 96 stabilisce che per ROL si intende la differenza tra il valore e il costo della produzione di cui alle lettere A) e B) dello schema di conto economico predisposto ai sensi dell'art. 2425 del c.c. con esclusione delle voci di cui al numero 10 lettere a) e b) (ammortamenti delle immobilizzazioni materiali e immateriali) e dei canoni di locazione finanziaria cosi come risultanti dal conto economico dell'esercizio. Si rammenta che a partire dall'esercizio successivo a quello in corso al 31.12.2018, il ROL sarà fiscale (vedi sopra).

N.B. Anche le holding industriali sono tenute a determinare il ROL rilevante ai fini dell'applicazione dell'art. 96 con le modalità di cui sopra, nonostante esse per la tipologia di attività svolta abbiano spesso un Rol pari a zero. (Circolare dell'Agenzia delle Entrate n. 19/E del 2009).

Interessi passivi esclusi dalla disciplina L'art. 96 esclude dall'applicazione della norma in commento alcune tipologie di interessi passivi disciplinati da altre norme che devono essere applicate in via prioritaria.

Interessi impliciti nei contratti di leasing

L'art. 102 comma 7 del T.U.IR. all'ultimo periodo prevede che la quota di interessi impliciti desunta dal contratto di leasing sia da assoggettare alle regole di cui all'art. 96.

Pertanto nel calcolo degli interessi passivi netti da sottoporre ai limiti di deducibilità del 30% del ROL, bisogna includere anche gli interessi passivi inclusi nei canoni di locazione finanziari.

L'Agenzia delle Entrate per facilitare il contribuente ha ritenuto che lo scorporo della quota di interessi impliciti nel canone di leasing possa avvenire continuando ad utilizzare il criteri fornito ai fini Irap dal DM 24 aprile 1998.

Si ritiene che tale metodo sia utilizzabile facoltativamente al fine di semplificare il calcolo visto che non sempre è possibile desumere la quota di interessi dal contratto di leasing.

Per i soggetti IAS l'Agenzia delle Entrate sostiene che gli interessi passivi imputati a conto economico in conformità allo IAS 17 si assumano secondo l'evidenza contabile se questa è maggiore di quella da contratto. Cash pooling

Così come esposto nella Circolare dell'Agenzia delle Entrate n. 19/E del 21 aprile 2009 rientra fra le fattispecie cui è applicabile l'articolo 96 del T.U.I.R. anche il notional cash pooling, che costituisce un sistema di compensazione degli interessi tra società appartenenti ad uno stesso gruppo. Come precisato dalla stessa Agenzia delle Entrate nella Risoluzione 8 ottobre 2003 n. 194/E, e ribadito Circolare 17 marzo 2005, n. 11/E, la compensazione di cui al notional cash pooling consente alla società intestataria del conto corrente di ottenere che il proprio conto risulti a debito, usufruendo, quindi, nella sostanza di una forma di finanziamento, ancorché indiretta.

Interessi eccedenti il 30% del Rol

Gli interessi eccedenti il 30% del Rol in un determinato esercizio, al pari del Rol eccedente, sono riportati in avanti e dedotti in esercizi successivi purché il Rol sia capiente. A partire dall'esercizio successivo a quello in corso al 31.12.2018 anche gli interessi attivi eccedenti possono essere riportati a nuovo senza limite di tempo.

Consolidato fiscale

Al comma 7 dell'art. 96 è prevista la possibilità per i soggetti che partecipano al consolidato nazionale, di portare in diminuzione dal reddito complessivo di gruppo, gli interessi passivi eccedenti il 30% del Rol qualora per lo stesso periodo d'imposta altre società aderenti al consolidato presentino un Rol capiente non integralmente sfruttato per la deduzione dei propri interessi.

A partire dall'esercizio successivo a quello in corso al 31.12.2018 anche gli interessi attivi eccedenti possono essere utilizzati dal consolidato a condizione che tali eccedenze non si siano formate in data antecedente l'ingresso nel consolidato stesso. Trattamento ai fini IRAP

Ai fini Irap gli interessi passivi non rilevano al pari di quelli attivi non vengono quindi tassati gli interessi attivi e non vengono dedotti quelli passivi.

Giurisprudenza e trattamento contabile

Giurisprudenza pro contribuente

Ordinanza n. 68 del 28 aprile 2010 della Corte Costituzionale

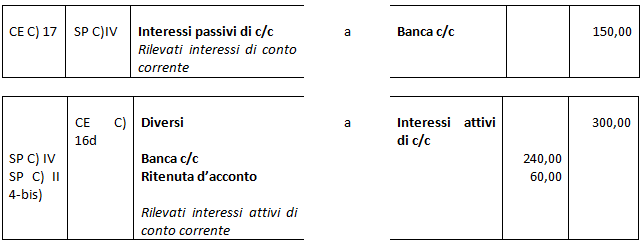

Trattamento Contabile A livello contabile le scritture in partita doppia saranno ad esempio:

ESEMPI Esempio 1) Interessi passivi rilevanti ai fini dell'art. 96 T.U.I.R.: 850 Interessi attivi rilevanti ai fini dell'art. 96 T.U.I.R.: 50 Differenza A)-B): 2.000 Ammortamenti: 500 Calcolo del ROL: 2.000 + 500 = 2.500 x 30% = 750 Calcolo interessi passivi netti: 850 – 50 = 800 Interessi passivi indeducibili: 800 – 750 = 50 Interessi indeducibili da dedurre nei prossimi esercizi se vi sarà capienza di ROL: 50

Esempio 2) Interessi passivi rilevanti ai fini dell'art. 96 T.U.I.R.: 300 Interessi attivi rilevanti ai fini dell'art. 96 T.U.I.R.: 50 Differenza A)-B): 2.000 Ammortamenti: 500 Calcolo del ROL: 2.000 + 500 = 2.500 x 30% = 750 Calcolo interessi passivi netti: 300 – 50 = 250 Interessi passivi indeducibili: 250 – 750 = -500 Eccedenza di Rol da riportare a nuovo: 500 (dal 1.1.2019 per i soggetti con esercizio coincidente con l'anno solare, l'ammontare di ROL eccedente, sarà riportabile non oltre il quinto esercizio) Riferimenti

Normativi

Giurisprudenza

Prassi

Bussole di inquadramento |

Crisi d'impresa

IlFallimentarista

Crisi d'impresa

IlFallimentarista