Un momento fondamentale nella vita di una cooperativa è la redazione e l'approvazione del bilancio d'esercizio. Per una società cooperativa, rispetto ad un'altra tipologia di società il bilancio si arricchisce di significato, non soltanto economico e patrimoniale, ma anche di verifica della mutualità del sodalizio.Spetta agli amministratori ed ai sindaci, oltre che a verificare il rispetto della mutualità prevalente in base alle previsioni normative, relazionare sulle attività svolte e sull'effettivo beneficio riservato ai soci in base allo scopo sociale. Il fine lucrativo della società cooperativa non è infatti l'ottenimento di un elevato utile d'esercizio, bensì il soddisfacimento di condizioni migliorative per i soci, siano essi lavoratori, consumatori o produttori (lucro indiretto).

Inquadramento

Un momento fondamentale nella vita di una cooperativa è la redazione e l'approvazione del bilancio d'esercizio. Per una società cooperativa, rispetto ad un'altra tipologia di società il bilancio si arricchisce di significato, non soltanto economico e patrimoniale, ma anche di verifica della mutualità del sodalizio. Spetta agli amministratori ed ai sindaci, oltre che a verificare il rispetto della mutualità prevalente in base alle previsioni normative, relazionare sulle attività svolte e sull'effettivo beneficio riservato ai soci in base allo scopo sociale. Il fine lucrativo della società cooperativa non è infatti l'ottenimento di un elevato utile d'esercizio, bensì il soddisfacimento di condizioni migliorative per i soci, siano essi lavoratori, consumatori o produttori (lucro indiretto).

Introduzione

Le società cooperative redigono il bilancio d'esercizio applicando i principi previsti dagli articoli 2423 e seguenti del codice civile, così come le altre società di capitali. Infatti gli articoli 2519 e seguenti non prevedono norme specifiche di redazione del bilancio per le società cooperative, ma integrano le previsioni degli articoli previsti per le società per azioni.

Così come, ad esempio, gli articoli 2513 e 2545 del codice civile prevedono l'integrazione delle informazioni contenute nelle relazioni degli amministratori e dei sindaci con gli elementi caratteristici delle società cooperative. Tali informazioni possono essere sviluppate più agevolmente qualora la cooperativa abbia adottato un sistema contabile e un piano dei conti aderente alle esigenze della cooperativa e all'attività svolta. Il piano dei conti utilizzato dovrà contenere gli elementi utili a differenziare lo svolgimento dell'attività con finalità mutualistica della cooperativa rispetto allo scambio non mutualistico. Tali dati saranno così utilizzati dagli amministratori e dai sindaci nelle rispettive relazioni al bilancio.

È proprio da queste relazioni che emerge il risultato mutualistico della cooperativa, mentre gli altri prospetti del bilancio, stato patrimoniale e conto economico, non presentano differenze rispetto alle altre società di capitali, per cui il risultato dell'esercizio, non chiarisce l'impatto mutualistico dello svolgimento dell'attività della cooperativa.

Lo scopo della società cooperativa può essere infatti individuato nella capacità di garantire ai soci dei vantaggi, quali la possibilità di acquisire beni o ricevere servizi a condizioni più favorevoli rispetto al mercato (es. le cooperative di consumo e le cooperative di abitazione) ovvero di garantire ai soci condizioni di lavoro o di cessione dei beni migliori rispetto a quanto potrebbero ottenere in una società non cooperativa, siano essi vantaggi economici o di stabilità del lavoro (cooperative di lavoro o di conferimento). Il lucro derivante dall'attività della cooperativa ha quindi non solo un significato economico diretto, ma soprattutto di soddisfazione indiretta per il socio che partecipa all'attività sociale.

Le particolarità del bilancio nelle cooperative

Alle società cooperative si applicano i principi di redazione del bilancio previsti dagli articoli 2423 c.c. e seguenti e dai principi contabili.

Giurisprudenza

Sull'applicazione dei principi di redazione del bilancio per una società cooperativa si veda la sentenza n. 16388 della Corte di Cassazione del 24 luglio 2007, sulla rilevanza dei principi di chiarezza, veridicità e correttezza.

Il Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili (CNDCEC), attraverso le sue Commissioni, ha redatto dei documenti contenenti utili informazioni sulle peculiarità della redazione del bilancio delle cooperative rispetto alle altre società di capitali, soprattutto in relazione alle informazioni specifiche gli amministratori delle cooperative devono esprimere

La commissione cooperative del CNDCEC , nel documento relativo all'attività di controllo del bilancio d'esercizio delle società cooperative da parte del collegio sindacale, ha identificato alcune voci specifiche per le società cooperative che possono integrare, in base all'art. 2423-ter c.c., le voci dei prospetti di bilancio previste dal codice civile.

La scelta se applicare o meno esplicitamente alcune di queste voci nel bilancio della società cooperativa è di competenza dell'organo amministrativo che deve valutare in base alla tipologia della società e all'importanza che questi elementi rappresentano ai fini della chiarezza e comprensibilità del bilancio.

L'elencazione effettuata dal documento della commissione cooperative del CNDC può comunque essere utile ai fini della personalizzazione del piano dei conti della cooperativa necessario per valutare prontamente il rispetto dei requisiti mutualistici e al fine di offrire le informazioni sullo svolgimento delle attività mutualistiche che verranno poi esposte nelle relazioni al bilancio degli amministratori e dei sindaci.

Esempi voci per società cooperative – Attivo stato patrimoniale

A) Crediti verso soci per versamenti ancora dovuti

1 Verso soci sovventori

2 Verso soci cooperatori

3 Verso soci assegnatari (cooperative edilizie)

B) Immobilizzazioni

II. 2 Immobili in uso ai soci di cooperative indivise (cooperative edilizie)

III.1 Partecipazioni in:

1.e) società cooperative e/o consorzi

III.2 Crediti:

2.e) verso altre società cooperative e/o consorzi

C) Attivo Circolante

I.2 Prodotti in corso di lavorazione

I.5 Acconti

• corrisposti a soci

• corrisposti a terzi

II.1 Crediti verso clienti

• Crediti verso clienti soci

• Crediti verso clienti altre cooperative e consorzi

• Crediti verso clienti terzi (per crediti di natura commerciale che derivano da una vendita o prestazione di servizi effettuata a favore dei propri soci)

• v/enti per contributi in c/alloggi ( cooperative edilizie)

II.6 Soci c/concorso spese di gestione (rappresenta il credito vantato dalla cooperativa nei confronti dei soci per i contributi alle spese di gestione dovuti dagli stessi)

IV.4 Depositi presso consorzi tra cooperative (rappresenta l'importo dei depositi eseguiti presso consorzi che svolgono attività finanziaria. Le cooperative associate possono, da un lato, depositare le loro disponibilità liquide e, dall'altro, ottenere prestiti e finanziamenti)

Esempi voci per società cooperative – Passivo stato patrimoniale

A Patrimonio Netto

I Capitale

• quote sociali

• azioni soci sovventori

• azioni di partecipazione cooperativa

VII Altre riserve indivisibili (aggiungere alla classificazione prevista dall'art.2424 c.c. – Passivo, parte A) )

• riserve per contributi in c/capitale o a fondo perduto

C Trattamento di fine rapporto di lavoro subordinato:

1. Lavoratori dipendenti

2. Soci lavoratori (ove previsto per statuto o per regolamento)

D Debiti

4. Debiti verso altri finanziatori:

• verso altre società cooperative e consorzi

• verso soci per prestiti sociali infruttiferi

• verso soci per prestiti sociali fruttiferi

5. Debiti per acconti

• verso soci

• verso altre società cooperative e consorzi

• verso soci prenotatari ed assegnatari (cooperative edilizie)

• verso altri

6. Debiti verso fornitori

• soci c/conferimenti (cooperative agricole)

• altre società cooperative e consorzi

• altri

14. Altri debiti:

• soci c/integrazioni salariali (cooperative di produzione e lavoro) - (trattasi di debiti verso soci lavoratori per integrazione salariale rispetto alla retribuzione contrattuale; voce tipica nelle cooperative di “produzione e lavoro”)

• soci c/ristorni - (rappresenta il debito verso i soci che hanno acquisito dalla cooperativa beni o servizi, imputabile al ristorno dei vantaggi economici realizzati dalla cooperativa medesima durante il periodo amministrativo)

• soci per contributi da terzi in c/alloggi (cooperative edilizie)

Esempi voci per società cooperative – Conto Economico

CONTO ECONOMICO

A) Valore della produzione

1. Ricavi delle vendite e delle prestazioni

(al netto dei ristorni su vendite di beni)

• nei confronti dei soci

• nei confronti di terzi

Coerentemente alla disposizione dell'art. 2545-sexies, co. 2, c.c., i dati relativi all'attività svolta con i soci devono essere indicate separatamente, così come va effettuata la distinzione tra le differenti gestioni mutualistiche

5. Altri ricavi e proventi:

• ristorni consortili

• ristorni vs/soci (cooperative di consumo)

B) Costi della produzione

6. Acquisti di materie prime, sussidiarie, di consumo e di merci

• da soci per conferimenti

• da cooperative e consorzi

• da terzi

• conguaglio a soci per conferimenti - (per integrazione del prezzo originario)

• costi relativi agli stati di avanzamento dell'iniziativa (cooperative edilizie)

7. Prestazioni di servizi:

• da soci

• da cooperative e consorzi

• conguaglio a soci (cooperative di consumo) - (per integrazione del prezzo originario)

• ristorni su acquisti di servizi

• costi di pre-acquisizione - (per le cooperative operanti nel settore dell'edilizia abitativa, con riferimento alle spese di pre-acquisto non capitalizzate, inerenti a studi e ricerche, progettazioni, ecc.)

9. per il personale

a) salari e stipendi

• per dipendenti

• per soci cooperatori

b) oneri sociali

• per dipendenti

• per soci cooperatori

c) trattamento di fine rapporto

• per dipendenti

• per soci cooperatori

f) integrazioni salariali (Cooperative di produzione e lavoro) - (rappresentano i ristorni ai soci delle cooperative di produzione lavoro)

C Proventi e oneri finanziari

16. altri proventi finanziari

• interessi attivi da soci

• interessi attivi da cooperative e consorzi

• interessi attivi da altri

17. interessi e altri oneri finanziari

• interessi passivi da soci

• interessi passivi da cooperative e consorzi

• interessi passivi da altri

Effetti del D.Lgs. n. 139/2015 sui bilanci delle società cooperative

Il MISE e il CNDCEC hanno analizzato alcune fattispecie relative all'applicazione delle norme del D.Lgs. n. 139/2015 sui bilanci della società cooperativa.

In base al rinvio di cui all'articolo 2519 c.c., le cooperative predispongono il bilancio applicando le disposizioni e le tecniche delle società di capitali “in quanto compatibili”. Le modifiche intervenute alle disposizioni del codice civile sulla redazione del bilancio d'esercizio e i corrispettivi documenti dell'OIC che hanno tenuto conto di tali novità hanno evidenziato alcune peculiarità per le cooperative, oggetto degli interventi degli organismi sopra citati.

I punti controversi sono stati identificati in:

bilancio per le micro imprese di cui all'articolo 2435-ter;

modifica degli schemi e delle informazioni contenute nel bilancio;

impatto delle modifiche sulle riserve;

eliminazione della sezione straordinaria dai bilanci;

effetti sul prestito sociale.

1) In attuazione della Direttiva Europea n. 2013/34/UE, l'articolo 6, co .13, D.Lgs. n. 139/2015 ha introdotto l'articolo 2435-ter “bilancio delle microimprese”

In evidenza: definizione di microimpresa exarticolo 2435-ter c.c.

Sono considerate micro-imprese le società di cui all'articolo 2435-bische nel primo esercizio o, successivamente, per due esercizi consecutivi, non abbiano superato due dei seguenti limiti:

totale dell'attivo dello stato patrimoniale: 175.000 euro;

ricavi delle vendite e delle prestazioni: 350.000 euro;

dipendenti occupati in media durante l'esercizio: 5 unità.

Il comma secondo dell'articolo prevede che le micro-imprese siano esonerate dalla redazione dei seguenti documenti:

del rendiconto finanziario;

della nota integrativa quando in calce allo stato patrimoniale risultino le informazioni previste dal primo comma dell'articolo 2427, numeri 9) e 16);

della relazione sulla gestione: quando in calce allo stato patrimoniale risultino le informazioni richieste dai numeri 3) e 4) dell'articolo 2428.

Il MISE ha osservato l'esistenza di alcuni dubbi interpretativi nell'applicabilità delle disposizioni contenute nell'articolo 2435-ter alle società cooperative in relazione alle informazioni che gli amministratori e i sindaci devono fornire in sede di redazione del bilancio di tali enti e che non risultano abrogate con la novella legislazione, né contemplate nelle informazioni obbligatorie da riportare in calce ai prospetti del bilancio:

articolo 2513 c.c., gli amministratori ed i sindaci sono tenuti a documentare in Nota integrativa, ai fini del godimento di agevolazioni fiscali, la condizione di cooperativa a “mutualità prevalente”;

articolo 2528 c.c., gli amministratori debbono riferire nella Relazione sulla gestione (ovvero in Nota Integrativa se redigono il bilancio in forma abbreviata) in ordine alle determinazioni assunte nel corso dell'esercizio con riguardo all'ammissione di nuovi soci;

art. 2545 c.c., gli amministratori ed i sindaci debbono evidenziare nella Relazione sulla gestione (ovvero in Nota Integrativa se redigono il bilancio in forma abbreviata) i criteri seguiti nella gestione societaria per il perseguimento dello scopo mutualistico;

art. 2545-sexies, comma 2, c.c., in occasione di erogazione di ristorni, debbono essere separatamente indicati in bilancio (distinzione normalmente indicata in Nota Integrativa) i dati relativi all'attività svolta con i soci, rispetto a quella svolta con i terzi, distinguendo le diverse gestioni in caso di pluralità di tipologie di scambio mutualistico.

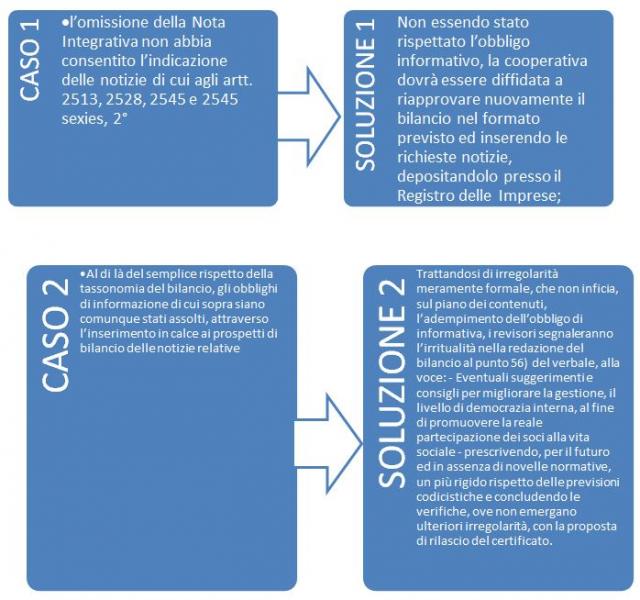

Auspicando e facendosi promotore di una modifica legislativa che possa coordinare a pieno le disposizioni dell'articolo 2435-terc.c. con i peculiari obblighi informativi nella redazione dei bilanci delle società cooperative, il MISE ha individuato due possibili situazioni dando ai Revisori le seguenti indicazioni:

Anche la commissione del CNDCEC ha auspicato un intervento interpretativo o legislativo che chiarisca le modalità applicative del bilancio per le micro imprese alle società cooperative, prevedendo comunque la possibilità di riportare le informazioni di cui agli articoli 2513, 2528, 2545, 2545-sexies co.2, 2427 co. 1 n.13 del codice civile in calce ai prospetti di bilancio.

2) Modifica degli schemi e delle informazioni contenute nel bilancio

Il D.Lgs. n. 139/2015 ha comportato modifiche sugli schemi e sulle informazioni del bilancio delle società di capitali e pertanto dovranno trovare applicazione anche nelle società cooperative.

Tra le modifiche da segnalare l'eliminazione dei costi di ricerca e pubblicità dall'attivo dello stato patrimoniale e della parte straordinaria del conto economico oltre alle informazioni che deve contenere la Nota integrativa.

Il Documento del CNDCEC aggiunge una serie di informazioni “facoltative” che gli amministratori potranno inserire nella Nota integrativa o nella relazione della gestione:

attività esercitata dalla società cooperativa;

risorse utilizzate e/o fornite dai soci cooperatori;

aspetti economici e patrimoniali derivanti dall'esercizio dell'attività esercitata;

necessità di utilizzo di risorse esterne all'ente;

partecipazioni a gare o appalti (pubblici e/o privati);

numero di iscrizione all'Albo delle cooperative;

numero di iscrizione all'Albo regionale delle cooperative sociali di cui alla L. n. 381/1991.

3) Impatto delle modifiche sulle riserve

Le modifiche degli articoli del codice civile relativi al bilancio interessano anche le società cooperative e comportano delle rettifiche nei valori contabili iscritti nei prospetti del bilancio. In particolare si segnala:

eliminazione dei “costi di ricerca e pubblicità”;

contabilizzazione dei “derivati” con valutazione al fair value;

contabilizzazione delle azioni proprie con eliminazione della posta attiva “azioni proprie in portafoglio” e iscrizione di un “fondo di riserva negativa per azioni proprie in portafoglio”;

applicazione del criterio del “costo ammortizzato” ai crediti e debiti iscritti in bilancio, con scadenza superiore ai 12 mesi e con tasso di mercato significativamente diverso dal tasso di interesse applicato;

rilevazione, qualora di valore significativo ai fini della corretta informativa del bilancio di esercizio, degli errori commessi nella contabilizzazione di fatti aziendali degli esercizi precedenti.

Le rettifiche interessano voci dell'attivo che devono trovare una corrispondente variazione nelle voci del patrimonio netto a partire dagli “utili portati a nuovo” (OIC 29, par.17), voce questa non presente nel bilancio delle cooperative per la destinazione operata ai fini fiscali in riserva indivisibile ai sensi dell'articolo 12, Legge n. 904/1977. Pertanto le rettifiche opereranno nelle altre voci del patrimonio sociale, iniziando dalle Riserve divisibili per poi passare alle Riserve per aumento di capitale, alle Riserve indivisibili e infine al Capitale sociale.

In caso di utilizzo di riserve indivisibili, si prefigura, per le cooperative a mutualità prevalente, un divieto a carico della società di distribuzione degli utili e dell'assegnazione dei ristorni fino al momento in cui tali riserve non saranno ricostituite nel loro importo originario.

In caso di incapienza delle riserve verrà utilizzato il capitale sociale a copertura delle poste da rettificare, tenendo conto che:

essendo il capitale sociale delle cooperative “variabile”, in caso di riduzione del capitale sociale non dovrà essere convocata l'assemblea straordinaria per la modifica statutaria;

non esiste un capitale sociale minimo per le cooperative e pertanto non dovranno essere adottati i provvedimenti di cui all'articolo 2447 e 2482-ter per la ricostituzione dello stesso;

deve essere sempre presente un valore minimo di capitale sociale, per non incorrere nell'ipotesi di scioglimento della cooperativa exart. 2545-duodecies del codice civile.

4) Eliminazione della sezione straordinaria dai bilanci

Il ristorno rappresenta un riconoscimento della partecipazione del socio allo scambio mutualistico con la cooperativa. Influisce nel conto economico nella forma di rettifica dei ricavi, come nel caso delle cooperative di consumatori o di utenza, o come una maggiorazione dei costi a fronte del conferimento di beni e servizi o della retribuzione del lavoro svolto, come nel caso delle cooperative di produzione o di lavoro.

In base a quanto ricostruito dall'Agenzia delle Entrate (Circolare 18 giugno 2002, n. 53/E) e dal Ministero dello Sviluppo Economico in una tabella ad hoc, all'interno del verbale di ispezione cooperativa (D.M. 23 febbraio 2015, emanato ai sensi del D.Lgs. n. 220/2002) la misurazione dello scambio mutualistico avviene facendo riferimento al rapporto tra i ricavi maturati con i soci a fronte delle altre tipologie di ricavi.

Pertanto, non essendo più prevista la sezione straordinaria del Conto economico, tutte le componenti che in precedenza contribuivano alla formazione dell'aggregato “E” concorreranno al valore della produzione, se positive, ovvero ai costi della produzione se negative, finendo quindi per influenzare la determinazione dell'ammontare del ristorno stesso. Gli amministratori dovranno pertanto individuare le corrette voci del risultato economico per non corrispondere a titolo di ristorno quote di avanzo non distribuibile a tal fine.

5) Effetti sul prestito sociale

Il documento CNDCEC pone anche luce sulle modifiche effettuate al prestito sociale dalle modifiche intervenute a seguito del D.Lgs. n. 139/2015: le immobilizzazioni rappresentate da titoli sono rilevate in bilancio con il criterio del costo ammortizzato, ove applicabile (art. 2426, co. 1, n. 1, c.c.), nonché che “i crediti e i debiti sono rilevati in bilancio secondo il criterio del costo ammortizzato, tenendo conto del fattore temporale e, per quanto riguarda i crediti, del valore di presumibile realizzo” (art. 2426, co. 1, n. 8, c.c.).

In tali fattispecie viene rilevato che:

nonostante il prestito sociale possa permanere nella disponibilità della cooperativa per un periodo medio lungo, non avendo una scadenza fisssa di rimborso, deve essere valutato come debito a breve termine e classificato in bilancio tra gli importi esigibili entro l'esercizio successivo;

non essendoci, o non essendo rilevanti i costi di transazione, non si ritiene applicabile del criterio del costo ammortizzato introdotto nei bilanci.

Il piano dei conti per tipologia di cooperativa

Pur se non previste le specifiche integrazioni al bilancio, segnalate dal documento della commissione cooperative del Consiglio Nazionale dei Dottori Commercialisti, è opportuno che la società cooperativa imposti il proprio piano dei conti in modo da evidenziare le peculiarità della propria organizzazione mutualistica. Ciò anche per agevolare gli amministratori e i sindaci per la redazione delle rispettivi relazioni da redigere in sede di bilancio d'esercizio.

Gli indicatori di mutualità, possono essere rinvenuti senza alcuna difficoltà qualora sia stato impostato un sistema di rilevazione contabile che differenzi l'utilizzo o la produzione di beni e servizi da parte dei soci o un loro consumo.

Anche in base a quanto precedentemente indicato in relazione alle tipicità del bilancio delle società cooperative il piano dei conti può essere integrato con conti specifici esplicativi del rapporto tra cooperativa e soci, tra cui quelli sotto elencati a titolo di esempio e in base alle singole categorie.

Cooperative di conferimento: - merci c/acquisti - merci c/acquisti soci cooperatori - materie prime c/acquisti - materie prime c/acquisti soci cooperatori - ristorni a soci

Cooperative di produzione e lavoro: - salari e stipendi a dipendenti soci cooperatori - salari e stipendi - costi per collaborazioni coordinate e continuative - costi per collaborazioni coordinate e continuative soci cooperatori - contributi previdenziali dipendenti soci cooperatori - contributi previdenziali - contributi assicurativi dipendenti soci cooperatori - contributi assicurativi - trattamento di fine rapporto - trattamento di fine rapporto soci cooperatori - ristorni ai soci.

Cooperative di utenza e consumo: - ricavi delle vendite - ricavi delle vendite ai soci - ristorni ai soci (-)

La nota integrativa, relazione sulla gestione e relazione del collegio sindacale

Il bilancio dell'esercizio delle cooperative si differenzia nella stesura delle relazioni degli amministratori e sindaci o nella nota integrativa in caso di bilancio in forma abbreviata per quanto richiesto dagli articoli 2513 e 2545 c.c. che prevedono l'inserimento di alcune informazioni sul carattere mutualistico della cooperativa e sul rispetto dei requisiti di prevalenza della mutualità.

La commissione del CNDCEC ha individuato una serie di informazioni che gli amministratori devono fornire in sede di formazione del bilancio, contenuti in differenti articoli del codice civile:

Al fianco delle indicazioni generali, richieste per tutte le società lucrative e, di conseguenza, anche per le società cooperative, i documenti di bilancio devono contenere specificatamente quanto segue:

a) in presenza di una variegata tipologia di soci, la dettagliata “composizione del capitale sociale”;

b) i criteri applicati nella “gestione sociale” per il conseguimento dei rapporti inerenti lo “scambio mutualistico”, di cui all'art. 2545, c.c.;

c) il rispetto o il mancato rispetto dei criteri necessari alla definizione della “prevalenza” mutualistica, di cui al comma 1, dell'art. 2513, c.c.;

d) le ragioni delle determinazioni assunte, con particolare riguardo all'”ammissione dei nuovi soci”, di cui all'ultimo comma, dell'art. 2528, c.c.;

e) la modalità di formazione e assegnazione dei “ristorni”, di cui al comma 2, dell'art. 2545-sexies, c.c.;

f) l'entità dei “prestiti sociali” e la relativa remunerazione;

g) i “rapporti sviluppati” nel corso dell'esercizio con le varie categorie di soci, con particolare riferimento alla categoria dei soci cooperatori e dei soci finanziatori;

h) i “rapporti economici e finanziari” intrattenuti con il sistema cooperativo, compresi quelli intrattenuti con altre cooperative e con consorzi, con l'indicazione degli oneri sostenuti e dei proventi realizzati;

i) le operazioni eseguite con “parti correlate”, di cui al n. 22-bis, del comma 1, dell'art. 2427, c.c.

In particolare in base all'art. 2513 c.c.: "Gli amministratori e i sindaci documentano la condizione di prevalenza di cui al precedente articolo nella nota integrativa al bilancio, evidenziando contabilmente i seguenti parametri:

i ricavi delle vendite dei beni e delle prestazioni di servizi verso i soci sono superiori al cinquanta per cento del totale dei ricavi delle vendite e delle prestazioni ai sensi dell'articolo 2545 del codice civile, primo comma, punto A1;

A1.Verso soci

------------- x 100 > 50%

A1.Totale

il costo del lavoro dei soci è superiore al cinquanta per cento del totale del costo del lavoro di cui all'articolo 2425, primo comma, punto B9 computate le altre forme di lavoro inerenti lo scopo mutualistico;

B9 + B7 costo del lavoro relativo ai soci

---------------------------------------------------- x 100 > 50%

B9 + B7 costo del lavoro complessivo

il costo della produzione per servizi ricevuti dai soci ovvero per beni conferiti dai soci è rispettivamente superiore al cinquanta per cento del totale dei costi dei servizi di cui all'articolo 2425, primo comma, punto B7, ovvero al costo delle merci o materie prime acquistate o conferite, di cui all'articolo 2425, primo comma, punto B6".

B7 costo dei servizi conferiti dai soci

---------------------------------------------------- x 100 > 50%

B7 costo complessivo

Oppure:

B6 costo dei beni conferiti dai soci

---------------------------------------------------- x 100 > 50%

B6 costo complessivo

In caso di cooperative miste il rapporto che determina la prevalenza della mutualità della cooperativa è rilevato dalla media ponderata delle percentuali già previste ai punti precedenti:

A1+B6+B7+B9 riferito ai soci

---------------------------------------------------- x 100 > 50%

A1+B6+B7+B9 totale

Nelle società cooperative la relazione sulla gestione deve contenere le indicazioni dei criteri seguiti nella gestione della società per il conseguimento degli scopi statutari, conformemente al carattere mutualistico della società ai sensi dell'articolo 2 della legge 59/1992. Tale obbligo è riportato anche per la relazione del collegio sindacale. La stessa disposizione viene ripresa dall'articolo 2545 del codice civile relativamente alla relazione annuale sul carattere mutualistico della cooperativa.

Art. 2 legge 59/1992

Art.2545 codice civile

Relazione degli amministratori e dei sindaci

1. Nelle società cooperative e nei loro consorzi, la relazione degli amministratori di cui al primo comma dell'articolo 2428 del codice civile deve indicare specificamente i criteri seguiti nella gestione sociale per il conseguimento degli scopi statutari, in conformità con il carattere cooperativo della società.

2. Il collegio sindacale, nella relazione all'assemblea di cui al secondo comma dell'articolo 2429 del codice civile, deve specificamente riferire su quanto indicato al comma 1 del presente articolo.

Relazione annuale sul carattere mutualistico della cooperativa

Gli amministratori e i sindaci della società, in occasione della approvazione del bilancio di esercizio debbono, nelle relazioni previste dagli articoli 2428 e 2429 indicare specificamente i criteri seguiti nella gestione sociale per il conseguimento dello scopo mutualistico.

Tale relazione non va quindi confusa con quanto previsto dalla norma 2513 c.c., la quale rappresenta solo un calcolo matematico - contabile dei rapporti su determinati valori del bilancio. La relazione prevista dall'articolo 2545 c.c. è al contrario un elaborato con cui gli amministratori relazionano sui criteri che hanno consentito il perseguimento e il raggiungimento degli scopi mutualistici previsti dallo statuto, in base allo specifico settore in cui opera la cooperativa.

Esempio di informativa sul conseguimento dello scopo mutualistico (ODCEC) per le cooperativa di produzione e lavoro

“L'organo amministrativo attesta di aver salvaguardato il carattere mutualistico della cooperativa e di aver raggiunto gli scopi sociali prefissati, così come sancito dallo Statuto Sociale.

Infatti, si evidenzia che lo scopo della cooperativa si sostanzia nell'articolo <…> dello Statuto Sociale, il quale stabilisce che "lo scopo che i soci lavoratori della cooperativa intendono perseguire è quello di ottenere, tramite la gestione in forma associata, una continuità di occupazione lavorativa alle migliori condizioni economiche, sociali e professionali. La cooperativa, nello svolgimento della propria attività, si avvale prevalentemente delle prestazioni lavorative dei soci”.

In ossequio a quanto sancito dall'articolo 2528, c.c., l'organo amministrativo, con riguardo all'ammissibilità di nuovi soci, specifica che ha proceduto alla verifica del possesso dei requisiti statutari e di legge, da parte dei lavoratori richiedenti l'ammissione nonché alla valutazione delle capacità professionali espresse e all'interesse mostrato per le problematiche della cooperativa.

Con riferimento alla base sociale, si dà atto che nell'anno <…> sono stati ammessi n. <…> nuovi soci, di cui <…> quali soci cooperatori, <…> di soci sovventori, <…>, ecc. … tenendo conto delle caratteristiche e dei requisiti contenuti nell'apposito Regolamento e sono state rigettate n. <…> domande di ammissione, di cui n. <…> da parte dell'Assemblea, in ossequio a quanto disposto dal comma 4, dell'articolo 2528, c.c.

Nel medesimo anno, si sono concretizzati n. <…> recessi, la maggior parte conseguenti a uscite per dimissioni.

Di conseguenza, il numero dei soci lavoratori al 31/12/ <…> risulta pari a <…>, con un incremento netto di <…> unità e, con un rapporto sul totale dei dipendenti pari al <…>%.

Di seguito si dà evidenza dell'assetto societario, con suddivisione per categoria, alla data di chiusura dell'esercizio considerato e del precedente:

L'approvazione del bilancio e il metodo assembleare della cooperativa

I termini per l'approvazione del bilancio dell'esercizio delle società cooperative non sono difformi da quanto previsto per le altre società di capitali.

Si riporta uno schema sulla tempistica relativa all'iter di approvazione del bilancio:

Termine

Soggetto obbligato

Adempimento

Novanta giorni dal termine dell'esercizio

Amministratori

Redazione della bozza del bilancio dell'esercizio

Novanta giorni dal termine dell'esercizio

Amministratori

consegna al collegio sindacale (se previsto) e al revisore contabile (se previsto) della bozza di bilancio

Centocinque giorni da termine dell'esercizio

Amministratori

redazione della bozza di bilancio nelle società prive del collegio sindacale e del revisore contabile

Centocinque giorni da termine dell'esercizio

Collegio sindacale e revisore contabile

Predisposizioni delle relazioni

Centocinque giorni da termine dell'esercizio

Amministratori

deposito presso la sede sociale del bilancio con le relazioni di amministratori, sindaci, bilanci o prospetti dei bilanci delle collegate e controllate

Centocinque giorni da termine dell'esercizio

Soci

acquisizione del bilancio presso la sede sociale

Centotredici giorni dal termine dell'esercizio salvo diversa disposizione statutaria

Amministratori

Avvenuta notifica della convocazione assemblea soci per approvazione del bilancio (con le modalità di legge)

Centoventi giorni dal termine dell'esercizio

Soci

assemblea approvazione bilancio

Entro Trenta giorni dall'approvazione del bilancio

Amministratori

Deposito bilancio presso il registro delle imprese

Lo statuto può inoltre prevedere un termine maggiore, ma non superiore ai cento ottanta giorni,qualora la società sia tenuta alla redazione del bilancio consolidato ovvero quando lo richiedono particolari esigenze relative alla struttura ed all'oggetto della società. Tale terminologia sostituisce in maniera restrittiva quanto indicato dalla precedente previsione normativa che parlava genericamente di “particolari esigenze”, non ammettendo quindi motivazioni soggettive, ma tipicità della società legate alla struttura (esempio internazionale) della società.

In tali casi è a cura degli amministratori segnalare nella relazione prevista nell'articolo 2428 le ragioni del prolungamento dei termini, ovvero nella nota integrativa nei bilanci abbreviati. Lo slittamento sarà inoltre oggetto di attenta valutazione del collegio sindacale nell'adempimento dei propri doveri di controllo.

In evidenza: Principio “una testa un voto”

Si segnala che nelle società cooperative le delibere assembleari vengono prese in base all'articolo 2538 del codice civile seguendo il principio “una testa un voto” per cui ciascun socio cooperatore ha un voto, qualunque sia il valore della quota o il numero delle azioni possedute.

Il diritto di voto spetta a chi è iscritto da almeno 90 giorni nel libro soci.

Lo stesso articolo prevede alcune deroghe al principio di una testa un voto, in particolare:

Ai soci persone giuridiche, in base alle indicazioni dell'atto costitutivo possono essere attribuiti più voti fino ad un massimo di cinque, in relazione all'ammontare della quota oppure al numero dei loro membri.

In presenza di cooperative in cui i soci perseguono lo scopo mutualistico integrando le loro imprese (o di fasi produttive di esse), l'atto costitutivo può prevedere che il peso del voto di ciascun socio sia valutato in relazione allo scambio mutualistico intrattenuto con la società ma nel limite massimo del 10% in ciascuna assemblea generale e, comunque, con un massimo di 1/3 dei voti "spettanti all'insieme dei soci presenti o rappresentati in ciascuna assemblea generale".

Ministero dello Sviluppo Economico, Nota 20 marzo 2017

Ministero dello Sviluppo Economico - Commissione Centrale per le cooperative, Parere 13 gennaio 2017

Consiglio Nazionale Dottori Commercialisti ed Esperti Contabili, documento maggio 2017 "Società cooperative: i bilanci dopo il D.Lgs. n. 139/2015"

Agenzia delle Entrate, Circolare 18 giugno 2002, n. 53/E

Agenzia delle Entrate, Risoluzione 12 giugno 2001, n. 90/E

Consiglio Nazionale Dottori Commercialisti e Esperti Contabili, Quaderno aprile 2016 "Le peculiarità delle società cooperative nella redazione dei bilanci e nella gestione aziendale"