Imprese autorizzate all'autotrasporto di merci e deduzione delle spese per le trasferte all'estero

04 Luglio 2017

In relazione a quanto previsto dall'art. 95, comma 4, del TUIR si chiede se risulta possibile recuperare la differenza dell'importo relativo alle trasferte indicate e retribuite in busta paga (es. € 40,00 giornaliere) indicando la stessa come variazione in aumento nel rigo RF55 del Modello UNICO SC e più precisamente l'importo giornaliero di € 19,65 (€ 59,65 - € 40,00)?

L'art. 95, comma 4, del d.P.R. n. 917/1986 (TUIR) prevede che le imprese autorizzate all'autotrasporto di merci, in relazione alle trasferte effettuate dal dipendente al di fuori del territorio comunale, possano dedurre un importo pari ad € 59,65 al giorno, elevate ad € 95,80 per le trasferte all'estero. Tale deduzione è alternativa alla deduzione analitica delle medesime spese, pertanto in sede di compilazione del modello Redditi 2017 SC, volendo optare per la deduzione prevista dall'art. 95 co. 4 del TUIR, si dovrà procedere ad effettuare una variazione in aumento del reddito imponibile, pari all'importo delle trasferte fuori dal comune retribuite ai dipendenti e una variazione in diminuzione, pari al numero delle giornate di trasferta fuori comune effettuate dai dipendenti moltiplicate per l'importo di € 59,65.

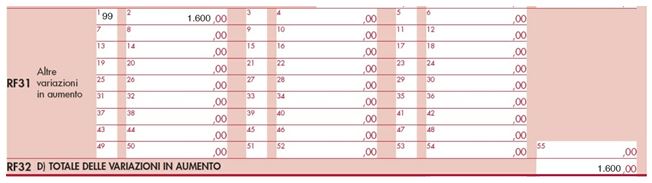

Venendo all'esempio prospettato dal lettore, il datore di lavoro, nell'anno 2016, ha corrisposto ai suoi dipendenti un importo di € 40,00 giornaliere per 40 trasferte fuori comune effettuate (per ipotesi), per un totale di € 1.600,00. Optando per quanto previsto dall'art. 95 co. 4 del TUIR, è, dunque, possibile dedurre € 59,65 x 40, per un totale di € 2.386,00 in luogo di € 1.600,00, recuperando, in tal modo, la differenza. Pertanto si dovrà indicare l'importo di € 1.600,00 nel rigo RF31 codice 99 del modello Redditi 2017 SC, operando così una variazione in aumento del reddito imponibile.

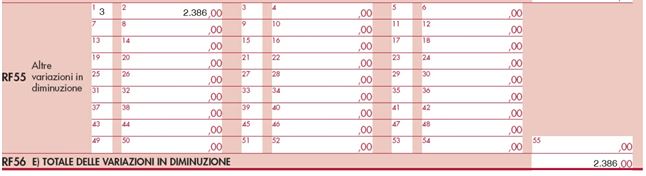

L'importo di € 2.386,00 dovrà, dunque, essere indicato nel rigo RF55 codice 3, operando una variazione in diminuzione del reddito imponibile; recuperando, in tal modo, anche la differenza.

|

Tributario