Nel corso dei vari periodi di imposta, i contribuenti sono tenuti al versamento di acconti con riferimento al debito di imposta risultante dalla dichiarazione dei redditi che presentano l'anno precedente. L'acconto infatti si calcola sulla base dell'imposta che si deve versare l'anno precedente e segue differenti modalità di calcolo a seconda dell'imposta cui si riferisce.Entro il 1 luglio 2019 per la prima rata, e il 2 dicembre 2019 (perché il 30 giugno cade di domenica e il 30 novembre cade di sabato, a seguito della modifica operata dal D.L. 193/2016 art. 7 quater co. 19 e 20) per la seconda rata o rata unica, i contribuenti sono tenuti al versamento degli acconti IRPEF, IRES, IRAP, IVS, (per artigiani e commercianti), nonché del contributo Inps per la gestione separata dei lavoratori autonomi.I versamenti possono essere eseguiti con una lieve maggiorazione, a titolo di interesse, pari allo 0,40 per cento se operati entro il 31 luglio 2019.Il pagamento si effettua con modello F24, mediante il quale è possibile avvalersi della compensazione tra posizioni debitorie e creditorie di tributi, contributi e premi facenti capo allo stesso contribuente. La misura degli acconti per l'anno 2019 è fatta pari al 100% ai fini IRPEF e IRES. Per quanto riguarda l'IRAP, si seguono le regole delle imposte dirette previste per il soggetto obbligato al versamento. Il versamento della seconda o unica rata non può essere rinviato ai 30 giorni successivi (neppure mediante il versamento della maggiorazione dello 0,40% a titolo di interesse corrispettivo) e non può essere oggetto di rateazione.Le imposte su cui calcolare gli acconti devono essere spesso ricalcolate in applicazione di specifiche norme di legge.Entro il 27/12, invece, occorre (annualmente) procedere al calcolo dell'acconto IVA e al relativo versamento, la cui misura è pari all'88%, sia per contribuenti mensili che per quelli trimestrali, che può aumentare al 100% nel caso di utilizzo del metodo delle operazioni effettuate, o diminuire al 66% in caso di contribuenti mensili che affidano la contabilità a terzi. Sono esclusi dall'adempimento i contribuenti ex regime dei minimi, i forfetari e i contribuenti che evidenziano un credito Iva, oppure che hanno effettuato esclusivamente operazioni esenti o non imponibili.Per quanto riguarda l'IMU, l'acconto, generalmente pari al 50% dell'imposta dovuta per l'anno precedente, deve essere versato entro il 16.06, e Il saldo, pari all'imposta dovuta per l'anno in corso meno l'acconto versato, deve essere versato entro il 16.12. le stesse scadenze valgono anche per la TASI (che può anche essere versata in un'unica soluzione entro il 16.06).Per il versamento dell'IVIE e dell'IVAFE si applicano le disposizioni previste per l'IRPEF, quindi entro il 30.06 devono essere versati il saldo 2018 e la 1° rata dell'acconto per il 2019 ( 31 luglio 2019, con maggiorazione dello 0,40%,), ed entro il 2 dicembre 2019 deve essere versata la 2° rata dell'acconto 2019.Per quanto riguarda l'imposta sostitutiva sulla rivalutazione del TFR, infine, essa deve essere versata in 2 rate, di cui l'acconto entro il 16.12 dell'anno in corso, e il saldo entro il 16.02 dell'anno successivo.

Inquadramento

La Legge che ha introdotto nel sistema tributario italiano l'istituto dell'acconto, quale modalità di versamento delle imposte, è l'art. 1, L. n. 97/1977, che recita: "A decorrere dall'anno 1977 i contribuenti soggetti all'IRPEF o all'IRPEG devono versare nel mese di novembre di ciascun anno, a titolo di acconto dell'imposta dovuta per il periodo d'imposta in corso, un importo pari al 75 per cento dell'imposta relativa al periodo precedente, come indicata, al netto delle detrazioni e dei crediti d'imposta e delle ritenute d'acconto, nella dichiarazione dei redditi presentata per il periodo stesso. Se per il periodo precedente è stata omessa la dichiarazione, l'acconto è commisurato al 75 per cento dell'imposta corrispondente al reddito complessivo che avrebbe dovuto essere dichiarato, al netto delle detrazioni e crediti d'imposta e delle ritenute d'acconto".

Come facilmente desumibile dal testo della norma, gli elementi da tenere in considerazione ai fini dell'acconto di imposta sono i seguenti:

modalità di calcolo;

soggetti tenuti al pagamento degli acconti;

tipologie di imposte interessate;

termini previsti per il versamenti.

Modalità di calcolo

La base di calcolo degli acconti, alla quale viene applicata l'aliquota, è generalmente data dall'imposta del periodo precedente diminuita delle detrazioni, dei crediti d'imposta e delle ritenute, che risultano dalla dichiarazione dei redditi relativa all'anno precedente.

In caso di omessa dichiarazione, l'acconto viene determinato considerando la base di calcolo che avrebbe dovuto risultare se fosse stata presentata la dichiarazione.

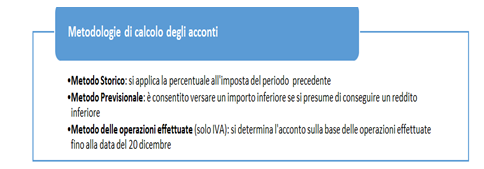

Quello appena illustrato è il cd. Metodo Storico; tuttavia al posto di questo è possibile adottare il Metodo Previsionale, che consente una riduzione dell'acconto qualora si presuma che le imposte dovute nell'anno corrente siano di ammontare inferiore rispetto all'anno precedente.

Se tale previsione risultasse errata, si ricorrerebbe in sanzione per insufficiente versamento, pari al 30%, salvo la possibilità di ricorrere al ravvedimento operoso.

Entrambi i metodi valgono per gli acconti relativi a tutti i tipi di imposte.

Esclusivamente con riferimento all'IVA, esiste un metodo alternativo a quello storico e a quello previsionale, ossia il Metodo delle operazioni effettuate, in virtù del quale l'acconto viene determinato sulla base delle operazioni realmente effettuate fino al 20 dicembre; bisogna quindi tener conto sia delle operazioni registrate nel periodo considerato, sia di quelle per le quali si è realizzato il presupposto impositivo dell'IVA (consegna, pagamento dei corrispettivi, emissione di fattura ecc.).

In evidenza: Misure dell'acconto ai sensi del D.P.R. 7 dicembre 2001, n. 435

I versamenti di acconto dell'imposta sul reddito delle persone fisiche e dell'imposta sul reddito delle persone giuridiche, dovuti i sensi della Legge 23 marzo 1977, n. 97 e successive modificazioni, nonché quelli relativi all'imposta regionale sulle attività produttive, sono effettuati in due rate salvo che il versamento da effettuare alla scadenza della prima rata non superi euro 103. Il 40% dell'acconto dovuto è versato alla scadenza della prima rata e il residuo importo alla scadenza della seconda.

Il versamento dell'acconto è effettuato, rispettivamente:

per la prima rata, nel termine previsto per il versamento del saldo dovuto in base alla dichiarazione relativa all'anno d'imposta precedente;

per la seconda rata, nel mese di novembre, ad eccezione di quella dovuta dai soggetti all'imposta sul reddito delle persone giuridiche e all'imposta regionale sulle attività produttive il cui periodo d'imposta non coincide con l'anno solare, che effettuano il versamento di tale rata entro l'ultimo giorno dell'undicesimo mese dello stesso periodo d'imposta.

L'art. 58 DL 124/2019 (c.d. DL fiscale "collegato" alla Legge di bilancio 2020) modifica, a regime, la misura della prima e seconda rata degli acconti dell'IRPEF, dell'IRES, dell'IRAP e delle relative addizionali e imposte sostitutive (compresa l'imposta sostitutiva per il Regime Forfetario e le altre imposte sostitutive per le quali si applicano i criteri IRPEF di versamento dell'acconto, es. Cedolare secca, IVAFE, IVIE, si veda Comunicato stampa Assosoftware del 7/11/2019). In luogo degli attuali 40% (prima rata) e 60% (seconda rata) dell'importo complessivamente dovuto, è prevista la corresponsione di due rate di pari importo (ognuna del 50%). La modifica interessa soltanto i soggetti che esercitano attività economiche per le quali sono stati approvati gli indici sintetici di affidabilità fiscale, cd ISA (di cui all'art. 12-quinquies co. 3 e 4 del DL 34/2019), mentre, per gli altri, resta ferma l'attuale bipartizione (40% e 60%).

La novità esplica effetto anche sulla misura degli acconti dovuti per il 2019, atteso che:

resta "salva" la prima rata di acconto versata in misura pari al 40% (non occorre, quindi, in ogni caso integrare il pagamento a suo tempo effettuato);

la seconda rata è comunque dovuta nella misura del 50%;

in caso di versamento in un'unica soluzione entro il 2.12.2019, l'acconto è dovuto in misura pari al 90%.

Soggetti tenuti al pagamento degli acconti

Sono esonerati dal versamento dell'acconto i soggetti che:

non hanno conseguito redditi nell'esercizio precedente;

non conseguiranno redditi nell'esercizio in corso;

non hanno presentato la dichiarazione per l'anno precedente, perché non era obbligato;

nell'esercizio precedente hanno versato zero in sede di dichiarazione, poiché avevano già subito ritenute in misura pari o superiore al debito d'imposta;

hanno un'imposta dichiarata relativa al periodo precedente non superiore a 51,65 € per l'IRPEF e 20,66 € per l'IRES e l'IRAP;

sono eredi di contribuenti deceduti durante il periodo d'imposta che va dal 1 gennaio al 30 novembre.

Di conseguenza, i soggetti che non rientrano in tali categorie sono tenuti al versamento degli acconti.

In evidenza: Proroga dei versamenti per il 2019

Come chiarito nella Ris. AE 28 giugno 2019 n. 64/E che tiene conto delle novità introdotte dall'art. 12- quinquies DL 34/2019 conv. in L. 58/2019, c'è tempo fino al 30 settembre 2019 per i versamenti annuali ai fini delle imposte dirette, IRAP ed IVA dovuti dai soggetti per i quali sono stati approvati gli ISA, compresi i soggetti ai quali si applica il regime forfetario, il regime fiscale di vantaggio per l'imprenditoria giovanile e lavoratori in mobilità e per coloro che determinano il reddito con altre tipologie di criteri forfetari.

Sono interessati dalla proroga dei termini dei versamenti i soggetti che svolgono le attività economiche per le quali sono stati approvati gli ISA quando, contestualmente:

esercitano, in forma di impresa o di lavoro autonomo, tali attività,

dichiarano ricavi o compensi di ammontare non superiore al limite stabilito, per ciascun ISA, dal relativo decreto ministeriale di approvazione.

Ciò, a prescindere dall'effettiva applicazione degli ISA. Rientrano, quindi, nella proroga anche i forfetari, chi applica il regime di vantaggio, chi determina il reddito con altre tipologie di criteri forfetari e chi dichiara altre cause di esclusione dagli ISA.

IRPEF

La percentuale degli acconti IRPEF è stata incrementata dal D.L. n. 76/2013 (c.d. “Decreto Lavoro”), passando dal 99% al 100%, a decorre dal 2013.

PERSONE FISICHE

(rigo "differenza" RN34 mod. REDDITI 2019 PF)

Fino a € 51,00

non è dovuto alcun acconto

da € 52,00 a € 257,00

acconto in misura del 100%

versamento in unica rata entro il 02.12.2019

da € 258,00

1°acconto (nella misura del 40%) entro il 01.07.2019 senza maggiorazione il 30 giugno cade di sabato; entro il 31.07.2019 con la maggiorazione dello 0,40% a titolo di interessi

2°acconto (nella misura del 60%) entro il 30 novembre

In evidenza: abrogazione dell'IRI, l'effetto sugli acconti

La Risoluzione n. 47/E del 22 giugno 2018 aveva chiarito il comportamento per i contribuenti di fronte alla proroga dell'IRI avvenuta nell'ano 2018 con l'art. 1 co. 1063 della L. 205/2017. In sostanza gli acconti IRPEF 2017, versati in misura insufficiente a causa della proroga dell'IRI al 2018, non si applicano sanzioni e interessi. Il documento di prassi fa salvi i comportamenti dei contribuenti che, avendo scelto di avvalersi del nuovo regime impositivo introdotto dall'art. 1, commi 547-548, L. n. 232/2016 e prorogato al 2018 dall'art. 1, comma 1063, L. n. 205/2017, hanno calcolato gli acconti dovuti per il periodo d'imposta 2017 su base previsionale (nel presupposto di dover percepire minori utili tassabili), versando di fatto acconti in misura insufficiente.

“Laddove il versamento risulti insufficiente esclusivamente per effetto dello slittamento dell'applicazione dell'IRI al periodo d'imposta 2018, e, non anche per altre previsioni rivelatesi errate, in applicazione del principio di tutela dell'affidamento e della buona fede del contribuente (art. 10 della Legge 27 luglio 2000, n. 212), non è contestabile la sanzione per carente versamento ex art. 13 del D.Lgs. 18 dicembre 1997, n. 471”. Il contribuente doveva procedere alla regolarizzazione dei versamenti carenti entro il termine previsto per il versamento del saldo dell'imposta per il periodo d'imposta 2017, senza applicazione di sanzioni ed interessi, e, di conseguenza, provvedere alla compilazione dei righi RS148" Rideterminazione dell'acconto" e RN38 "Acconti" del modello Redditi PF 2018.

La L. 145/2018 (legge di bilancio 2019) ha, poi, previsto la definitiva abrogazione dell'IRI e, quindi, dell'art. 55-bis del TUIR. Con questa norma, in sostanza, l'IRI non risulta mai entrata in vigore.

Ai contribuenti che hanno versato la prima rata dell'acconto IRPEF 2018 avvalendosi del criterio previsionale, non considerando il reddito d'impresa eventualmente assoggettabile ad IRI nel 2018 nella determinazione dell'IRPEF presunta, dovrebbero ritenersi applicabili i chiarimenti forniti dalla stessa Ris. 47/2018 ivi richiamata.

La medesima impostazione dovrebbe valere con riferimento agli acconti IRPEF relativi al 2018, laddove il versamento a tale titolo eseguito si riveli incapiente per effetto dell'abrogazione dell'IRI.

IRES

Anche l'aliquota degli acconti IRES ha subito modifiche, a seguito dell'entrata in vigore del “Decreto Lavoro”; la percentuale è passata dal 100% al 102,5% in misura straordinaria solo per il periodo d'imposta 2013.

L'aliquota, poi, è scesa al 101,5% solo per il periodo d'imposta 2014 (D.L. n. 76/2013 e D.L. n. 133/2013), per poi tornare nuovamente al 100% dal 2015.

SOCIETÀ DI CAPITALI

(rigo "differenza" RN17 mod. REDDITI 2019 SC)

Fino a € 20,00

non è dovuto alcun acconto

da € 21,00 a € 253,00

acconto in misura del 100%

versamento in unica soluzione nell'undicesimo mese dell'esercizio

da € 254,00

1° acconto (nella misura del 40%) entro il giorno 01.07.2019 senza maggiorazione (il 30 giugno cade di sabato), entro il 31.07.2019 con la maggiorazione dello 0,40% a titolo di interessi

2° acconto (nella misura del 60%) nell'undicesimo mese dell'esercizio, che cade il 02.12.2019

IRAP

Per quanto riguarda modalità di calcolo e termini, i versamenti degli acconti IRAP seguono le regole stabilite per le imposte sui redditi.

ACCONTO IRAP

(rigo IR21 mod. IRAP 2019)

persone fisiche e società di persone

Dovuto nella misura del 100%, a condizione che l'importo su cui commisurare l'acconto superi € 51,65.

Il versamento deve essere effettuato in 2 rate:

40% entro il 01.07.2019;

60% entro il 02.12.2019.

il versamento della prima rata non è dovuto se di importo non superiore a € 103,00; in tal caso si effettua un versamento unico entro il 02.12.2019

soggetti IRES

dovuto nella misura del 100% purché l'importo su cui commisurare l'acconto sia superiore a € 20,66, da versare in 2 rate:

40% (importo minimo € 103,00) entro il termine per il versamento dell'imposta a saldo del periodo oggetto della dichiarazione;

60% entro l'undicesimo mese del periodo d'imposta di competenza.

Cedolare secca

La misura dell'acconto per l'imposta sostitutiva è fissa e pari al 95% dell'imposta dovuta l'anno precedente.

L'acconto non è dovuto nel primo anno di esercizio in cui si opti per la cedolare secca, perché manca evidentemente la base imponibile di riferimento. L'importo dell'acconto da versare si determina tenendo conto di tutti gli importi della cedolare secca dovuta per ogni contratto di locazione per cui è stata esercitata l'opzione.

CEDOLARE SECCA LOCAZIONI

Acconto dovuto

occorre controllare l'importo indicato nel rigo RB11, colonna 3, “totale imposta cedolare secca”. Se tale importo:

è < € 51,65 non è dovuto;

è > € 51,65 è dovuto nella misura del 95% del suo ammontare;

Versamento

importo < € 257,52, in un'unica soluzione, entro il 30 novembre 2018;

importo > € 257,52, in due rate di cui: 1) La prima, pari al 40% del 95% (quindi il 38%), entro il 01.07.2019 (il 30 giugno è sabato) ovvero entro il 31.07.2019 con la maggiorazione dello 0,40% a titolo di interesse corrispettivo; 2) la seconda, pari al 60% del 95% (quindi il 57%) entro il 2.12.2019..

Acconto contributi IVS artigiani e commercianti

I titolari e i soci delle imprese artigiane o commerciali sono tenuti al pagamento del contributo minimale e dei contributi sul reddito eccedente tale minimale.

Per il 2019 l'INPS ha reso note le percentuali di contribuzione per artigiani e commercianti nella Circolare n. 25 del 13 febbraio 2019.

Il contributo annuo sul minimale per il 2019 è pari ad € 15.878,00, suddiviso in quattro rate scadenti al 16 maggio, 20 agosto, 18 novembre per il 2019 e 17 febbraio 2020.

Il contributo calcolato sul reddito eventualmente eccedente in minimale deve invece essere suddiviso in due rate di uguale importo.

In particolare, entro il termine di versamento del saldo della dichiarazione per l'anno precedente devono essere versati il saldo del 2018 e la prima rata di acconto del 2019, mentre entro il 2 dicembre 2019 deve essere versata la seconda rata di acconto 2019.

L'acconto determinato sull'ammontare dei redditi d'impresa prodotti nel 2018, eccedenti il minimale 2019 (e fino al reddito massimale), applicando le percentuali previste per l'anno 2019.

Reddito

Commercianti

Artigiani

Da € 15.878,00 a € 47.143,00

24,09%

24%

Da € 47.143,00 a € 78.572,00

25%

25,09%

In evidenza

Per i lavoratori privi di anzianità contributiva, iscritti dal 1996, il massimale pari a € 102.543,00, non frazionabile in ragione mensile.

Le percentuali di cui alla tabella precedente fanno riferimento ad artigiani e commercianti con età superiore a 21 anni; per i coadiuvanti con età fino a 21 anni la percentuale ridotta di tre punti.

Acconto contributo gestione separata

L'ammontare complessivo degli acconti dovuti per il 2019 è determinato in misura pari all'80% del contributo dovuto sul reddito 2018 indicato nel modello Redditi tenendo conto del massimale stabilito per il 2019.

Con riferimento ai contributi previdenziali dovuti per l'anno 2019, i soggetti iscritti alla gestione separata sono tenuti al versamento di due acconti di pari importo, da effettuare alle medesime scadenze previste per gli acconti IRPEF relativi allo stesso anno d'imposta.

Il contributo dovuto a titolo di acconto per il 2019 deve essere calcolato applicando, al reddito conseguito nel 2018, le aliquote contributive indicate nella seguente tabella (Circolare INPS 19 del 6 febbraio 2019):

ALIQUOTE CONTRIBUTIVE GESTIONE SEPARATA PER L'ANNO 2019

Categorie

Aliquota

Reddito imponibile fino a €

Collaboratori e figure assimilate

Pensionati o iscritti all'altra forma pensionistica obbligatoria

24%

101.427,00

Soggetti non assicurati presso altre forme pensionistiche obbligatorie

33,72%

Liberi professionisti

Soggetti non assicurati presso altre forme pensionistiche obbligatorie

25,72%

Soggetti titolari di pensione o provvisti di altra tutela pensionistica obbligatoria

24%

Per l'anno 2019 il minimale di reddito previsto dall'articolo 1, comma 3, della legge n. 233/1990 è pari a € 15.878,00. Conseguentemente, gli iscritti alla gestione separata INPS avranno l'accredito con un contributo annuale pari ai seguenti importi:

Reddito minimo annuo

Aliquota

Contributo minimo annuo

15.878,00 euro

24%

3.810,72 euro

25,72%

4.083,82 euro

33,72%

5.354,06 euro

34,23%

5.435,04 euro

Con la Circolare 19 luglio 2017, n.115, l'INPS ha fornito le istruzioni operative a seguito della stabilizzazione ed estensione dell'indennità di disoccupazione per i lavoratori con rapporto di collaborazione coordinata continuativa “DIS-COLL”, di cui all'art. 7 della L. n. 81 del 22 maggio 2017, che integra e modifica l'art. 15 del D. Lgs. n. 22 del 4 marzo 2015.

È stato evidenziato il conseguente incremento con decorrenza dal 1° luglio 2017 dello 0,51% dell'aliquota contributiva alla Gestione Separata per i soli soggetti non iscritti ad altre forme pensionistiche.

Restano confermate per il 2019 le aliquote contributive 2018 previste per collaboratori, associati in partecipazione e autonomi occasionali fissate con la circolare Inps n. 18 del 31 gennaio 2018:

per coloro che non sono soggetti ad altre forme pensionistiche: l'aliquota è pari al 34,23% per i soggetti per cui è prevista la contribuzione aggiuntiva DIS-COLL, è invece del 33,72% per coloro i quali non è prevista tale contribuzione aggiuntiva;

per coloro che sono soggetti ad altre forme pensionistiche: l'aliquota rimane invece al 24%.

Il primo acconto deve essere versato entro il termine di versamento del primo acconto delle imposte risultanti dal modello Redditi, ed è pari al 40% del contributo dovuto sui redditi di libero professionista, risultanti dalla dichiarazione dei redditi relativa all'anno precedente.

Il secondo acconto deve essere versato entro il 30 novembre di ciascun anno, ed è anch'esso pari al 40% del contributo dovuto sui redditi di lavoro autonomo, risultanti dalla dichiarazione dei redditi relativa all'anno precedente.

Il saldo, infine, deve essere effettuato entro il termine di versamento del saldo delle imposte risultanti da modello Redditi (saldo contributo dovuto per periodo compreso tra il 1 gennaio e il 31 dicembre dell'anno precedente).

Si ricorda, inoltre, che l'acconto dovuto alla gestione IVS o alla gestione separata INPS può essere determinato su base previsionale.

IVA

L'acconto relativo all'IVA è sempre unico e deve essere versato entro il 27 dicembre di ogni anno nella misura dell'88% dell'imposta relativa all'ultimo periodo (trimestre o mese) dell'anno precedente.

L'acconto non è dovuto se l'importo da versare è inferiore a 103,29 €, e si può calcolare come illustrato di seguito:

Metodo storico

versamento IVA per il mese di dicembre dell'anno precedente (al lordo dell'acconto IVA versato lo scorso anno)

x 88% =

Acconto IVA - contribuenti mensili

versamento IVA saldo o per il quarto trimestre dell'anno precedente (al lordo dell'acconto IVA versato lo scorso anno)

Acconto IVA - contribuenti trimestrali

Metodo previsionale

versamento IVA previsto per il mese di dicembre dell'anno in corso

x 88% =

Acconto IVA - contribuenti mensili

versamento IVA previsto in sede di liquidazione per il saldo o il quarto trimestre dell'anno in corso

Acconto IVA - contribuenti trimestrali

Metodo alternativo

Liquidazione straordinaria al 20 dicembre (IVA a debito) sulla base delle operazioni effettuate nel periodo

x 100% =

Acconto IVA

L'importo versato a titolo di acconto deve essere scomputato:

per i contribuenti mensili, dalla liquidazione relativa al mese di dicembre;

per i contribuenti trimestrali “speciali”, dalla liquidazione relativa al quarto trimestre;

per i contribuenti trimestrali “per operazioni”, dalla dichiarazione annuale.

È possibile compensare il debito derivante dall'acconto IVA con altre imposte e contributi a credito.

Si ricorda, inoltre, che il modello F24 deve essere presentato anche da chi, effettuando la suddetta compensazione, ha un saldo uguale a zero, ed in tal caso devono essere utilizzati i servizi telematici dell'Agenzia delle Entrate (si veda paragrafo in basso dedicato alle modalità di versamento).

In evidenza: codici tributo nel modello di pagamento F24

Prima rata acconto IRPEF: 4033 Seconda rata o unica soluzione acconto IRPEF: 4034

Prima rata acconto IRAP: 3812 Seconda rata o unica soluzione acconto IRAP: 3813

Prima rata acconto IRES: 2001 Seconda rata o unica soluzione acconto IRES: 2002

Prima rata acconto Cedolare secca: 1840 Seconda rata o unica soluzione acconto Cedolare secca: 1841

Acconto IVA per i soggetti in scissione dei pagamenti

Con riguardo ai soggetti passivi IVA riconducibili nell'ambito soggettivo della scissione dei pagamenti di cui all'art. 17-ter del D.P.R. n. 633 del 1972, le modalità di calcolo dell'acconto IVA sono influenzate dalla speciale disciplina di cui al D.M. 23 gennaio 2015 (di seguito DM), come modificato dai DD.MM. 27 giugno e 13 luglio 2017, applicabile alle operazioni riconducibili nell'ambito oggettivo della predetta scissione dei pagamenti.

Al riguardo, la Circolare n. 27/E del 2017 ha chiarito che “l'art. 5, comma 2-bis del DM stabilisce che “I soggetti di cui al comma 01 effettuano il versamento di cui all'art. 6, comma 2, della legge 29 dicembre 1990, n. 405, secondo le modalità ivi previste tenendo conto anche dell'imposta divenuta esigibile ai sensi del presente decreto”. Tale disposizione, come chiarito dalla relazione illustrativa al Decreto del 27 giugno 2017, dispone che i soggetti tenuti all'applicazione della scissione dei pagamenti che risultino identificati agli effetti dell'IVA, nell'effettuazione del versamento del c.d. acconto IVA “devono tener conto dell'imposta assolta sugli acquisti che è dovuta direttamente all'erario per effetto di quanto previsto dall'art. 17-ter del D.P.R. n. 633/1972. In particolare, i soggetti che versano l'imposta separatamente ai sensi del comma 1( dell'art. 5) dovranno effettuare un ulteriore versamento per tener conto anche dell'imposta assoggettata al meccanismo dello split payment. Altresì, per i soggetti che annotano le fatture ai sensi del comma 1, l'acconto IVA va calcolato su un dato complessivo che comprende l'imposta assoggettata allo stesso meccanismo”.

Pertanto, ai fini dell'acconto IVA, che dovrà essere determinato secondo uno dei metodi (storico, previsionale o effettivo) sopra descritti, le P.A. e Società soggetti passivi IVA dovranno tenere conto dell'imposta versata all'Erario nell'ambito della scissione dei pagamenti ossia, dell'imposta versata direttamente (soggetti di cui al comma 1 dell'art. 5 del DM) ovvero dell'imposta versata a seguito della liquidazione periodica (soggetti di cui al comma 1 dell'art. 5 del DM). In proposito, giova precisare che l'acconto IVA dovrà essere determinato unitariamente e, pertanto, i soggetti interessati dovranno versare un unico acconto che tenga conto anche dell'imposta dovuta nell'ambito della scissione dei pagamenti.

Infine va precisato che il comma 2 dell'art. 1 della Legge di Bilancio 2019 (L. 145/2018) ha stabilito che l'aliquota ridotta dell'imposta sul valore aggiunto (IVA) di cui alla tabella A, parte III, allegata DPR 633/1972, è ridotta di 1,5 punti percentuali per l'anno 2019. L'aliquota ordinaria dell'IVA è ridotta di 2,2 punti percentuali per l'anno 2019, è incrementata di 0,3 punti percentuali per l'anno 2020 ed è incrementata di 1,5 punti percentuali per l'anno 2021 e per ciascuno degli anni successivi.

IMU

L'imposta municipale va versata in 2 rate:

l'acconto, generalmente pari al 50% dell'imposta dovuta per l'anno precedente, deve essere versato entro il 16 giugno;

il saldo, pari all'imposta dovuta per l'anno in corso meno l'acconto versato, deve essere versato entro il 16 dicembre.

Si ricorda che l'imposta dovuta è determinata in base alla rendita catastale (risultante al 1 gennaio), rivalutata del 5% e moltiplicata per il coefficiente relativo al gruppo catastale di riferimento, alla quale dovrà poi essre applicata l'aliquota base ordinaria (0,76% +/- 0,30% a discrezione del Comune) o quella, se tassabile, relativa all'abitazione principale (0,40% +/- 0,20% a discrezione del Comune).

TASI

Il pagamento della Tassa sui Servizi Indivisibili può essere effettuato o in due rate o in un'unica soluzione.

Termini di pagamento

1° rata (acconto)

Il versamento della 1° rata della TASI è eseguito sulla base dell'aliquota e delle detrazioni dei 12 mesi dell'anno precedente, e deve essere effettuato entro il 16 giugno.

2° rata (saldo)

Il versamento della rata a saldo dell'imposta dovuta per l'intero anno è eseguito, a conguaglio, sulla base degli atti pubblicati, nel sito informatico MEF, alla data del 28 ottobre di ciascun anno di imposta. In caso di mancata pubblicazione entro tale termine si applicano gli atti adottati per l'anno precedente. In ogni caso, il versamento deve essere effettuato entro il 16 dicembre.

Unica soluzione

16 giugno

IVIE

Il proprietario di un immobile, ovvero il titolare di altrodiritto reale sullo stesso, è un soggetto passivo dell'imposta sul valore degli immobili situati all'estero.

Dal 2020 sono soggetti passivi dell'imposta sul valore degli immobili situati all'estero e dell'imposta sul valore delle attività finanziarie detenute all'estero, oltre alle persone fisiche, anche gli enti non commerciali e le società semplici, in nome collettivo e in accomandita semplice, residenti in Italia, tenuti agli obblighi di dichiarazione per gli investimenti e le attività previsti dalle norme sul monitoraggio fiscale (comma 710-711 art. 1 Legge di bilancio 2020).

L'imposta è dovuta proporzionalmente alla quota di possesso e ai mesi dell'anno nei quali si è protratto il possesso (a tal fine, il mese durante il quale il possesso si è protratto per almeno 15 giorni è computato per intero).

L'imposta è stabilita nella misura dello 0,76% del valore degli immobili, costituito dal costo risultante dall'atto di acquisto o dai contratti e, in mancanza, secondo il valore di mercato rilevabile nel luogo in cui è situato l'immobile. Le persone fisiche residenti devono liquidare tale imposta nel quadro RW.

Inoltre, gli immobili esteri non locati assoggettati a IVIE non concorrono alla formazione del reddito in Italia.

Il versamento dell'imposta è effettuato in acconto e a saldo, con le stesse modalità previste per l'IRPEF.

Per il versamento si applicano le disposizioni previste per l'IRPEF, quindi:

Entro il 01.07.2019 devono essere versati il saldo 2018 e la 1° rata dell'acconto per il 2019 (31.07.2019, con maggiorazione dello 0,40%);

Entro il 2.12.2019deve essere versata la 2° rata dell'acconto 2019.

Nel caso in cui il debito di imposta relativo all'IVIE non sia superiore a €12, il versamento non deve essere effettuato.

Codici tributo persone fisiche residenti nel territorio dello Stato

Saldo

4041

Acconto 1° rata

4044

Acconto 2° o unica rata

4045

IVAFE

L'imposta sul valore delle attività finanziarie detenute all'estero (IVAFE) da persone fisiche residenti in Italia dal 2015 è pari al 0,2% del valore delle attività finanziarie stesse, rappresentate da prodotti finanziari, conti correnti e libretti di risparmio (sono invece escluse – dal 2014 - dall'ambito applicativo le partecipazioni estere, i finanziamenti soci, i metalli preziosi e le valute estere).

Dal 2020 sono soggetti passivi dell'imposta sul valore degli immobili situati all'estero e dell'imposta sul valore delle attività finanziarie detenute all'estero, oltre alle persone fisiche, anche gli enti non commerciali e le società semplici, in nome collettivo e in accomandita semplice, residenti in Italia, tenuti agli obblighi di dichiarazione per gli investimenti e le attività previsti dalle norme sul monitoraggio fiscale (comma 710-711 art. 1 della Legge di bilancio 2020).

La base di calcolo è costituita dal valore di mercato, rilevato al termine di ciascun anno solare nel luogo in cui sono detenuti i prodotti finanziari e i conti correnti e, in mancanza, secondo il valore nominale o di rimborso.

L'imposta è dovuta proporzionalmente alla quota di possesso e al periodo di detenzione, e deve essere liquidata nel quadro RW del modello REDDITI PF.

Per i conti correnti e i libretti di risparmio, l'imposta sul valore delle attività finanziarie detenute all'estero è fissa, e pari ad € 34,20.

Il versamento dell'imposta è effettuato in acconto e a saldo, con le stesse modalità previste per l'IRPEF.

Il tributo deve essere assolto in sede di dichiarazione dei redditi.

Imposta sostitutiva sulla rivalutazione del TFR

L'imposta sostitutiva sulle rivalutazioni di TFR maturate in ciascun anno è dovuta nella misura del 17%.

L'art. 2120 c.c. dispone che l'importo di TFR di spettanza del dipendente deve essere composto da una quota capitale e da una quota finanziaria (pari alla rivalutazione dell'ammontare del fondo maturato al 31 dicembre dell'anno precedente).

La quota capitale è assoggettata a tassazione separata (al momento della corresponsione), mentre la quota finanziaria è assoggettata a un'imposta sostitutiva, che viene determinata annualmente a prescindere dalla corresponsione del TFR.

Tale imposta sostitutiva deve essere versata in 2 rate:

l'acconto – codice tributo 1712 - entro il 16 dicembre dell'anno in corso, pari al 90% delle rivalutazioni maturate nell'anno solare precedente (metodo storico), o in alternativa al 90% delle rivalutazioni che matureranno in via previsionale nell'anno per il quale l'acconto stesso è dovuto (metodo previsionale);

il saldo – codice tributo 1713 - entro il 16 febbraio dell'anno successivo; esso è pari al 17% sulle rivalutazioni maturate nell'anno precedente, detratto l'importo già versato il 16 dicembre.

Modalità di versamento

Tutti i contribuenti, per il pagamento delle imposte, devono utilizzare il modello di versamento F24. I titolari di partita Iva sono obbligati ad effettuare i versamenti in via telematica con le seguenti modalità:

direttamente:

mediante lo stesso servizio telematico utilizzato per la presentazione telematica delle dichiarazioni fiscali;

ricorrendo ai servizi di home banking delle banche e di Poste Italiane;

utilizzando i servizi di remote banking (CBI) offerti dal sistema bancario.

tramite gli intermediari abilitati al servizio telematico Entratel che aderiscono ad una specifica convenzione con l'Agenzia delle Entrate ed utilizzano il software fornito loro gratuitamente dall'Agenzia delle Entrate o che si avvalgono dei servizi on line offerti dalle banche e da Poste Italiane.

L'art. 3 del D.L. n. 50/2017 ha modificato il co. 49-bis dell'art. 37 del D.L. n. 223 del 2006, prevedendo per i titolari di partita Iva, l'obbligo di utilizzare esclusivamente i servizi telematici messi a disposizione dall'Agenzia delle Entrate qualora essi intendano compensare, per qualsiasi importo, crediti IVA (annuali o relativi a periodi inferiori), ovvero crediti relativi alle imposte sui redditi e alle relative addizionali, alle ritenute alla fonte, alle imposte sostitutive delle imposte sul reddito, all'imposta regionale sulle attività produttive e crediti d'imposta da indicare nel quadro RU della dichiarazione dei redditi.

A tal proposito si consulti la Risoluzione 68/E/2017 che ha fornito chiarimenti circa il corretto utilizzo dei modelli F24 in caso di compensazioni.

La tabella sottostante riporta un riepilogo delle modalità di versamento mediante F24:

Soggetti

Versamento mediante F24

Modello F24 cartaceo

Servizi telematici di home/remote banking

Servizi telematici dell'AdE

Titolari di partita Iva

F24 a debito senza compensazioni

NO

SI

SI

F24 a debito con compensazione di crediti relativi a:

imposte sui redditi e Irap;

addizionali alle imposte sui redditi;

ritenute alla fonte;

imposte sostitutive delle imposte sul reddito;

crediti di imposta (quadro RU) della dichiarazione dei redditi;

credito Iva annuale o trimestrale.

NO

NO

SI

F24 a zero con compensazioni

NO

NO

SI

NON

Titolari di partita Iva

F24 a debito senza compensazioni

SI

SI

SI

F24 a debito con compensazioni

NO

SI

SI

F24 a zero con compensazioni

NO

NO

SI

Aspetti contabili

Le scritture in partita doppia degli acconti di imposta sono le seguenti:

Versamento dell'acconto IRES

xx.xx.xxxx

SP C II 4-bis

SP D IV

Acconto ires Banca c/c

30.000,00

Versamento dell'acconto IRAP

xx.xx.xxxx

SP C II 4-bis

SP D IV

Acconto irap Banca c/c

15.000,00

Versamento dell'acconto IVA

xx.xx.xxxx

SP C II 4-bis

SP D IV

IVA c/Acconto Erario Banca c/c

1.000,00

In maniera analoga, per gli altri casi si dovrà provvedere a registrare:

in dare, l'importo dell'acconto (o del saldo);

in avere, l'uscita monetaria.

Le operazioni straordinarie

Fusione

L'obbligo del versamento degli acconti sussiste fino alla data di efficacia della fusione; dopo l'operazione l'obbligo sarà in capo all'incorporante.

Per l'IVA la determinazione dell'acconto varia a seconda della data di efficacia della fusione:

Data di efficacia della fusione

Fusione propria

Fusione per incorporazione

Liquid. mensile

01/01 - 30/11

Acconto non dovuto

Acconto dovuto dalla società incorporante

Liquid. trimestrale

01/01/ - 30/09

Liquid. mensile

01/12 - 27/12

Acconto dovuto dalla società risultante utilizzando i dati di tutte le società fuse, risultanti fino alla data di efficacia della fusione

Acconto dovuto dalla società incorporante

Liquid. trimestrale

01/10 - 27/12

28/12 - 31/12

Ogni società deve versare autonomamente nei termini ordinari sulla base delle loro risultanze

Scissione

Gli acconti vanno versati fino alla data di efficacia della scissione; in caso di scissione parziale, l'obbligo di versamento dell'acconto, dopo l'operazione, rimane in capo alla società scissa; se la scissione è totale i versamenti degli acconti spetteranno alle società beneficiarie proporzionalmente alle quote di patrimonio netto ricevute.

Trasformazioni

da società di persone in altra società di persone: l'acconto Irap sarà versato dalla nuova società sulla base della dichiarazione presentata dalla vecchia società. L'acconto Irpef riguarda i soci.

da società di capitali in altra società di capitali: gli acconti Ires e Irap saranno versati dalla nuova società considerando la dichiarazione della vecchia società.

da società di persone in società di capitali: la società che risulta dalla trasformazione non sarà tenuta a versare l'acconto Ires ma solo l'acconto Irap.

da società di capitali in società di persone: i soci sono tenuti al versamento dell'acconto Irpef, mentre la nuova società non dovrà versare l'acconto Ires ma solo l'acconto Irap.

Liquidazione

L'obbligo di versamento degli acconti per le società in liquidazione non sussiste, salvo che la liquidazione non si protrae per più esercizi; in questo caso saranno dovuti gli acconti nei termini ordinari.

Riferimenti

Normativi

D.L. n. 193/2016

D.P.C.M., 15 giugno 2016

Art. 3 D.P.R. 29 settembre 1973, n. 602

Art. 3 D. Lgs. 14 marzo 2011, n. 23

D.M. 30 novembre 2013

Art. 1, Legge 23 novembre 2014, n. 190

D.P.R. 22 dicembre 1986, n. 917

Art. 13 D. Lgs. 18 dicembre 1997, n. 471

Art. 13 D. Lgs. 18 dicembre 1997, n. 472

Art. 10-ter D.Lgs. 10 marzo 2000, n. 74

D.L. 24 aprile 2017, n. 50

L. 22 maggio 2017, n. 81

D.P.C.M. 10 agosto 2018

Art. 1 comma 2 L. 30 dicembre 2018 n. 145

Art. 12-quinquies DL 34/2019 conv. in L. 58/2019

Giurisprudenza

Cass. civ., sez. trib., 27 giugno 2011, n. 14028

Cass. civ., sez. trib., 15 aprile 2011, n. 8622

Cass. civ., sez. trib., 24 novembre 2010, n. 23787

Cass. civ., sez. trib. 9 marzo 2004, n. 4768

Cass. civ., sez. trib., 29 gennaio 2003, n. 1357

Prassi

INPS, Circolare 13 febbraio 2019, n. 25

INPS, Circolare 6 febbraio 2019, n. 19

Agenzia delle Entrate, Risoluzione 22 giugno 2018 n. 47/E

Agenzia delle Entrate, Circolare 15 dicembre 2017, n. 28/E

MEF, Comunicato stampa, 14 giugno 2016, n. 107

Agenzia delle Entrate, Provvedimento 13 aprile 2015

Agenzia delle Entrate, Provvedimento 30 aprile 2015

Agenzia delle Entrate, Provvedimento 14 maggio 2015

Agenzia delle Entrate, Circolare 15 gennaio 2010, n. 1

Agenzia delle Entrate, Circolare 23 dicembre 2005, n. 54

Agenzia delle Entrate, Risoluzione 7 giugno 2012, n. 54/E