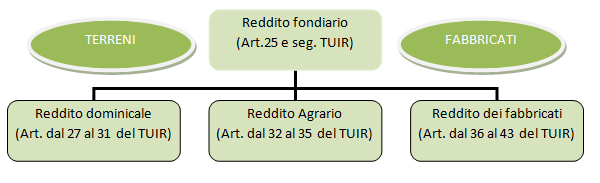

Con il termine fondiario si identifica quanto relativo a beni quali terreni e fabbricati. Il reddito fondiario è quindi la tipologia di reddito definito dal D.P.R. 917/1986 - T.U.I.R. - inerente ai terreni e ai fabbricati a determinate condizioni.I redditi dei terreni sono a loro volta distinti, dalla normativa fiscale, in due ulteriori tipologie: redditi dominicali e agrari.

Inquadramento

Con il termine fondiario si identifica quanto relativo a beni quali terreni e fabbricati. Il reddito fondiario è quindi la tipologia di reddito definito dal D.P.R. 917/1986 - T.U.I.R. - inerente ai terreni e ai fabbricati a determinate condizioni. I redditi dei terreni sono a loro volta distinti, dalla normativa fiscale, in due ulteriori tipologie: redditi dominicali e agrari.

Non sono produttivi di reddito fondiario gli immobili in possesso alle imprese commerciali e quei beni strumentali per l'attività di lavoro autonomo e professionale.

Introduzione

I redditi fondiari sono disciplinati dal T.U.I.R. (testo unico delle imposte sui redditi) al Titolo I, Capo II, articoli 25 e seguenti, prevedendo che tali redditi siano inerenti ai beni immobili.

L'articoli 25 pone due condizioni preliminari alla identificazione del reddito fondiario: - i beni immobili sono situati nel territorio dello Stato; - i beni immobili sono iscritti, o devono essere iscritti, con attribuzione di rendita ai registri catastali.

In evidenza: immobili detenuti all'estero e redditi fondiari non determinati catastalmente

Gli immobili situati all'estero non generano reddito fondiario da dichiarare in Italia, bensì possono produrre reddito diverso. Nel modello Unico PF, tale reddito è indicato al quadro RL al rigo RL12.

Sono inoltre considerati redditi diversi, e come tali dichiarati nel modello Unico PF al rigo RL11, i redditi fondiari non determinati catastalmente quali censi, decime, quartesi, livelli, lastrici solari, aree urbane e altri redditi consistenti in prodotti del fondo o commisurati ai prodotti stessi, compresi quelli dei terreni dati in affitto per usi non agricoli.

Classificazione del reddito fondiario

Imputazione del reddito fondiario (art. 26 T.U.I.R.)

Le regole generali per l'imputazione del reddito fondiario sono previste dall'articolo 26 del T.U.I.R. In particolar modo si sottolinea che ai fini dell'imputazione al soggetto di tale categoria di reddito, non è necessaria l'effettiva percezione di un corrispettivo, bensì il possesso del bene immobile che lo produce. Il reddito è inoltre commisurato al periodo di possesso del bene.

In evidenza: redditi fondiari e dichiarazione dei redditi

È esonerato dalla presentazione della dichiarazione dei redditi il soggetto che possiede esclusivamente redditi di natura fondiaria (di terreni e fabbricati) di importo non superiore a euro 500,00.

Il possesso del bene immobile deve essere in base alla proprietà o altro diritto reale, quale:

TITOLO

ARTICOLO CODICE CIVILE

DESCRIZIONE

Proprietà

Art. 832 c.c. ss.

Il proprietario ha diritto di godere e disporre delle cose in modo pieno ed esclusivo, entro i limiti e con l'osservanza degli obblighi stabiliti dall'ordinamento giuridico

Enfiteusi

Art. 957 c.c. ss.

L'enfiteuta ha gli stessi diritti che avrebbe il proprietario sui frutti del fondo, sul tesoro e relativamente alle utilizzazioni del sottosuolo in conformità delle disposizioni delle leggi speciali.

Usufrutto

Art. 978 c.c. ss.

L'usufruttuario ha diritto di godere della cosa, ma deve rispettarne la destinazione economica. Egli può trarre dalla cosa ogni utilità che questa può dare, fermi i limiti stabiliti in questo capo.

Uso

Art. 1021 c.c.

Chi ha diritto d'uso di una cosa può servirsi di essa e, se è fruttifera, può raccogliere i frutti per quanto occorre ai bisogni suoi e della sua famiglia.

I bisogni si devono valutare secondo la condizione sociale del titolare del diritto.

Abitazione

Art. 1022 c.c.

Chi ha diritto di abitazione di una casa può abitarla limitatamente ai bisogni suoi e della sua famiglia.

Ai sensi dell'articolo 540 c.c. è riservato al coniuge superstite il diritto di abitazione sulla casa, di proprietà comune o esclusiva del defunto, adibita a residenza familiare e di uso dei mobili contenuti.

In caso di usufrutto o altro diritto reale (es. uso o abitazione) il titolare della sola “nuda proprietà” non dichiara l'immobile.

In evidenza: reddito del terreno dato in affitto

L'articolo 33 del T.U.I.R. prevede che il reddito agrario del terreno dato in affitto per uso agricolo, contribuisce al reddito del affittuario anziché del possessore del fondo. In tal caso il reddito dominicale continua a spettare al proprietario del terreno.

Non producono reddito dominicale e agrario e pertanto non vanno dichiarati: - i terreni che costituiscono pertinenze di fabbricati urbani, per esempio giardini, cortili ecc.; - i terreni utilizzati dal possessore come beni strumentali nell'esercizio delle proprie specifiche attività commerciali; - i terreni, parchi e giardini aperti al pubblico o la cui conservazione è riconosciuta di pubblico interesse dal Ministero per i beni e le attività culturali purché il proprietario non abbia ricavato alcun reddito dalla loro utilizzazione per tutto il periodo d'imposta.

ALTERNANZA IMU - IRPEF

L'articolo 8 comma 1 del D.Lgs. 14 marzo 2011 n. 23, istitutivo dell'IMU (originariamente Imposta Municipale Propria), ha previsto che tale imposta sostituisce l'imposta sul reddito delle persone fisiche (Irpef) e le relative addizionali, limitatamente agli immobili non locati.

Per i terreni non affittati la sostituzione riguarda l'Irpef e le relative addizionali su reddito dominicale, mentre il reddito agrario continua ad essere assoggettato alle imposte sui redditi. Nella dichiarazione dei redditi, va indicato l'importo dei redditi fondiari non imponibili, che può essere utilizzato ai fini previdenziali e assistenziali.

Sono assoggettati a Irpef e alle addizionali gli immobili esenti dall'IMU, anche se non locati o non affittati indicando il caso in dichiarazione dei redditi sia nel quadro dei terreni (RA) che dei fabbricati (RB).

In evidenza: IMU agricola

Il decreto interministeriale del 28 novembre 2014 e il D.L. 24 gennaio 2015, n. 4 sono intervenuti sulla assoggettabilità o meno dei terreni all'IMU determinando che:

sono esenti i terreni ricadenti in aree montane o di collina delimitate ai sensi dell'art. 15 della legge 27 dicembre 1977, n. 984, sulla base dell'altitudine riportata nell'elenco dei comuni italiani predisposto dall'ISTAT (comuni ubicati ad un'altitudine di 601 metri ed oltre).

Sono esenti dall'Imu i terreni agricoli dei comuni ubicati ad un'altitudine compresa tra 281 metri e 600 metri, posseduti e condotti (in comodato o in affitto) dai coltivatori diretti e dagli imprenditori agricoli professionali;

i terreni a immutabile destinazione agro-silvo-pastorale a proprietà collettiva indivisibile e inusucapibile, anche se non ricadono in zone montane o di collina;

i terreni agricoli, nonché quelli non coltivati, ubicati nei comuni classificati totalmente montani di cui all'elenco dei comuni italiani predisposto dall'Istituto nazionale di statistica (ISTAT);

i terreni agricoli, nonché quelli non coltivati, posseduti e condotti dai coltivatori diretti e dagli imprenditori agricoli professionali o a questi concessi in comodato o affitto, ubicati nei comuni classificati parzialmente montani di cui allo stesso elenco ISTAT.

In tali casi va barrata la casella “Imu non dovuta” (colonna 9).

Modello Unico 2015 PF – Quadro RN

Modello Unico 2015 PF – Quadro RA

Reddito dominicale dei terreni (art. 27 T.U.I.R.)

Il reddito dominicale è commisurabile al reddito medio del terreno nell'esercizio delle attività agricole, ed è determinato tramite l'applicazione di tariffe d'estimo determinate in base alla normativa catastale che tengono conto della qualità e della classe del terreno.

Tali tariffe sono revisionate qualora ne ricorrano i presupposti, identificati dal T.U.I.R. per le sopravvenute variazioni nelle quantità e nei prezzi sia dei prodotti sia degli altri fattori produttivi inerenti, quali i mezzi di produzione o anche relativi all'organizzazione e alla strutturazione aziendale, e comunque ogni dieci anni.

Variazioni della qualità della produzione del terreno possono dar luogo a variazioni del reddito domenicale, ad esempio qualora si opti per una coltivazione di prodotto il cui valore catastale della nuova coltivazione è inferiore o superiore alla precedente attività. Tali variazioni vanno comunicate all'Agenzia delle Entrate competente con l'apposita modulistica ovvero tramite i canali telematici.

Reddito agrario dei terreni (art. 32 T.U.I.R.)

Il reddito agrario viene definito dalla normativa fiscale come il valore medio del reddito dei terreni nell'esercizio dell'attività agricola in base al capitale e al lavoro potenzialmente utilizzabili sul terreno.

Anche per tale tipologia di reddito si fa riferimento all'applicazione di tariffe d'estimo stabilite per ciascuna qualità e classe del terreno in base alla normativa catastale, che vengono periodicamente aggiornate.

Le attività agricole produttive di reddito agrario sono le seguenti: - le attività dirette alla coltivazione del terreno e alla silvicoltura; - l'allevamento di animali con mangimi ottenibili per almeno un quarto dal terreno e le attività dirette alla produzione di vegetali tramite l'utilizzo di strutture fisse o mobili, anche provvisorie, se la superficie adibita alla produzione non eccede il doppio di quella del terreno su cui la produzione stessa insiste; - le attività di cui al terzo comma dell'articolo 2135 del codice civile, dirette alla manipolazione, conservazione, trasformazione, commercializzazione e valorizzazione, ancorché non svolte sul terreno, di prodotti ottenuti prevalentemente dalla coltivazione del fondo o del bosco o dall'allevamento di animali, con riferimento ai beni individuati, ogni due anni e tenuto conto dei criteri di cui al comma 1, con decreto del Ministro dell'economia e delle finanze su proposta del Ministro delle politiche agricole e forestali.

In evidenza: reddito agrario per soggetti diversi dalle persone fisiche e dalle società semplici

La determinazione del reddito agrario ai sensi dell' art. 32 del TUIR ha subito una serie di modifiche altalenanti. In generale tale regime è applicato a tutti gli imprenditori agricoli che svolgono l'attività in forma individuale o come società semplici.

Con l'entrata in vigore della legge 27 dicembre 2006, n. 296 – Finanziaria 2007 – è stata consentita anche alle società differenti da quelle semplici di determinare il reddito in base alle previsioni dell'articolo 32 del D.P.R. 917/1986 TUIR come reddito agrario al posto delle disposizioni ordinarie.

Il comma 1093 dell'unico articolo della citata norma contemplava, tra le società ammesse a tale determinazione del reddito anche le società di persone, le società a responsabilità limitata e le società cooperative che rivestano la qualifica di società agricola ai sensi dell'articolo 2 del D.Lgs. n. 99/2004.

I requisiti per accedere a tale regime erano:

previsione statutaria dello svolgimento esclusivo dell'attività agricola;

contenere, nella denominazione, l'indicazione di “società agricola”;

almeno un socio amministratore della società deve essere iscritto alla gestione previdenziale e assistenziale prevista per gli imprenditori agricoli.

Successivamente la legge di stabilità (L. 228/2012) 2013 al comma 513 ha disposto l'abrogazione dei commi 1093 e 1094 dell'articolo 1 della legge 27 dicembre 2006, n. 296.

Dove il comma 1093 si riferiva alla possibilità per le società di persone, le società a responsabilità limitata e le società cooperative, che rivestissero la qualifica di società agricola ai sensi dell'articolo 2 del D.Lgs. 29 marzo 2004, n. 99, di optare per l'imposizione dei redditi su base catastale ai sensi dell'articolo 32 del T.U.I.R.

L'altro comma oggetto di abrogazione, n. 1094, invece, prevedeva che gli imprenditori agricoli, ovvero società di persone e società a responsabilità limitata, costituite da imprenditori agricoli, che esercitassero esclusivamente le attività dirette alla manipolazione, conservazione, trasformazione, commercializzazione e valorizzazione di prodotti agricoli ceduti dai soci, avessero la possibilità di optare per la determinazione forfetaria del reddito mediante l'applicazione all'ammontare dei ricavi del coefficiente di redditività del 25 per cento.

L'abrogazione contenuta dal comma 513 della legge di stabilità 2013 prevedeva quindi che a decorrere dal periodo d'imposta in corso al 1° gennaio 2013, non potessero più essere esercitate tali opzioni citate.

Per ultimo, la legge 27 dicembre 2013 n.147 “legge di stabilità 2014” ha annullato le abrogazioni contenute nella precedente legge di stabilità, e pertanto ha restituito efficacia alle disposizioni previgenti.

Il reddito delle società determinato in base all'articolo 32 del TUIR rimane reddito d'impresa e deve essere riportato sul normale quadro della dichiarazione dei redditi.

In evidenza: perdite per mancata coltivazione e per eventi naturali

Gli articoli 31 e 35 del T.U.I.R., rispettivamente per la componente del reddito dominicale e del reddito agrario prevedono che siano rilevanti le perdite di reddito derivanti dalla mancata coltivazione ovvero per cause naturali. In particolare:

EVENTO

PERDITA

CONDIZIONE

Se un fondo rustico costituito per almeno due terzi da terreni qualificati come coltivabili a prodotti annuali non sia stato coltivato, neppure in parte, per un'intera annata agraria e per cause non dipendenti dalla tecnica agraria

il reddito si considera pari al 30 per cento di quello determinato ordinariamente

Comma abrogato con art.7 c.3 del D.L. 24 giugno 2014 n. 91

In caso di perdita, per eventi naturali, di almeno il 30 per cento del prodotto ordinario del fondo rustico preso a base per la formazione delle tariffe d'estimo

il reddito, per l'anno in cui si è verificata la perdita, si considera inesistente

L'evento dannoso deve essere denunciato dal possessore danneggiato entro tre mesi dalla data in cui si è verificato ovvero, se la data non sia esattamente determinabile, almeno quindici giorni prima dell'inizio del raccolto. La denuncia deve essere presentata all'ufficio tecnico erariale, che provvede all'accertamento della diminuzione del prodotto, sentito l'ispettorato provinciale dell'agricoltura, e la trasmette all'ufficio delle imposte.

Se l'evento dannoso interessa una pluralità di fondi rustici

Determinazione della perdita da parte degli uffici.

gli uffici tecnici erariali, su richiesta dei sindaci dei comuni interessati o di altri soggetti nell'interesse dei possessori danneggiati, sentiti gli ispettorati provinciali dell'agricoltura, provvedono alla delimitazione delle zone danneggiate e all'accertamento della diminuzione dei prodotti e trasmettono agli uffici delle imposte nel cui distretto sono situati i fondi le corografie relative alle zone delimitate, indicando le ditte catastali comprese in detta zona e il reddito dominicale relativo a ciascuna di esse

Rivalutazione dei dati catastali per la determinazione dei redditi dei terreni

Nel modello unico i redditi domenicale e agrario risultanti dai dati catastali vanno rivalutati

Tipologia

Rivalutazione

Ulteriore rivalutazione

Calcolo Acconti 2015

Esenzioni (Art. 14, c.3, L. 441/1998, modificato dall'art. 66 D.L.1/2012)

Domenicale

80%

15% ordinaria

5% per terreni non coltivati di coltivatori diretti, IAP

30% ordinaria

10% per coltivatori diretti, IAP

non va applicata nel caso di terreni concessi in affitto per usi agricoli a giovani imprenditori che

non hanno ancora compiuto i 40 anni, in presenza delle condizioni di legge

Agrario

70%

15% ordinaria

5% per terreni non coltivati di coltivatori diretti, IAP

30% ordinaria

10% per coltivatori diretti, IAP

non va applicata nel caso di terreni concessi in affitto per usi agricoli a giovani imprenditori che

non hanno ancora compiuto i 40 anni, in presenza delle condizioni di legge

Agroenergie

Per gli anni 2014 e 2015 sono considerate connesse alle attività agricole ai sensi dell'articolo 2135 c.3 c.c.:

le produzioni di energia elettrica da fonti rinnovabili agroforestali sino a 2.400.000 kWh anno;

Le produzioni fotovoltaiche, sino a 260.000 kWh anno;

carburanti ottenuti da produzioni vegetali provenienti prevalentemente dal fondo e di prodotti chimici derivanti da prodotti agricoli provenienti prevalentemente dal fondo effettuate dagli imprenditori agricoli

in tali ipotesi il reddito va indicato nel presente quadro RA.

Oltre tali limiti il reddito va riportato nei quadri RD, RF o RG in base alla tipologia di determinazione applicata.

Reddito dei fabbricati (art.36 T.U.I.R.)

Il reddito dei fabbricati è determinato per ciascuna unità immobiliare considerando il reddito medio ordinario potenziale, determinato in base alle tariffe d'estimo previste dalle norme catastali, considerando le categorie e le classi delle singole unità immobiliari.

Non producono reddito fondiario, se non locati:

le costruzioni rurali utilizzate come abitazione che appartengono al possessore o all'affittuario dei terreni ed effettivamente adibite ad usi agricoli. In tale caso il relativo reddito è già compreso in quello catastale del terreno

le costruzioni strumentali alle attività agricole, comprese quelle destinate alla protezione delle piante, alla conservazione dei prodotti agricoli, alla custodia delle macchine, degli attrezzi e delle scorte occorrenti per la coltivazione;

i fabbricati rurali destinati all'agriturismo;

gli immobili completamente adibiti a musei, biblioteche, archivi, cineteche ed emeroteche aperti al pubblico

gli immobili destinati esclusivamente all'esercizio del culto;

gli immobili che costituiscono beni strumentali per l'esercizio di arti e professioni.

Alternanza IMU – irpef

Come per i terreni anche per i fabbricati l'assoggettamento o meno a IMU determina l'esenzione dall'Irpef

Immobile non assoggettato a IMU

Si IRPEF

Immobile non assoggettato a IMU

NO IRPEF

L'abitazione principale e le relative pertinenze escluse dall'IMU, sono quindi assoggettate a irpef, ma è prevista una deduzione dal reddito complessivo di un importo fino all'ammontare della rendita catastale. Gli immobili A/1, A/8 e A/9 , considerati “abitazioni di lusso” e pertanto assoggettati ad IMU sono al contrario esclusi dalla base imponibile irpef. In tal caso viene compilata la casella “12” del rigo (es.RB1) inserendo il codice “2”.

Nel caso il fabbricato sia concesso in locazione il reddito dell'immobile è il maggiore tra il canone locazione e il reddito determinato su base catastale.

In evidenza: riduzione forfettaria del reddito dell'immobile locato

Il valore del canone di locazione da considerare ai fini della determinazione del reddito dei fabbricati subisce una riduzione forfettaria che a decorrere dall'anno 2013 è così determinata:

TIPOLOGIA DI IMMOBILE

RIDUZIONE FORFETTARIA

IMPONIBILE

Per la generalità degli immobili

riduzione del 5% (fino al 2012 era del 15%, così ridotta dall'art. 4, comma 74, L. 28 giugno 2012, n. 92)

L'importo del 95% del canone

Per i fabbricati siti nella città di Venezia centro e nelle isole della Giudecca, di Murano e di Burano

riduzione del 25%

L'importo del 75% del canone

Per gli immobili riconosciuti di interesse storico o artistico, ai sensi dell'articolo 10 D.Lgs. 22 gennaio 2004, n. 42

riduzione del 35%

L'importo del 65% del canone

Contratti di locazione in comuni ad alta tensione abitativa con canone convenzionale

riduzione del 30%

L'importo del 70% del canone

Contratti di locazione nella regione Abruzzo a favore di soggetti residenti nei territori colpiti dal sisma

riduzione del 30%

L'importo del 70% del canone

L'articolo 2 c. 3 della legge 431/1998 prevede che le parti possono stipulare i contratti di locazione in base agli accordi definiti in sede locale fra le organizzazioni della proprietà edilizia e le organizzazioni dei conduttori maggiormente rappresentative, che provvedono alla definizione di contratti-tipo, e sono depositati presso le sedi comunali.

Canoni di locazione non percepiti, opzione cedolare secca

I canoni derivanti da contratti di locazione di immobili ad uso abitativo che non siano stati percepiti per morosità dell'inquilino non devono essere dichiarati se, entro il termine di presentazione della dichiarazione dei redditi, si è concluso il procedimento di convalida di sfratto per morosità. In tal caso il reddito dell'immobile è determinato in base alla rendita catastale.

È comunque riconosciuto al contribuente un credito d'imposta pari alle imposte versate sui canoni scaduti e non percepiti i quali sono stati dichiarati come reddito imponibile nel periodo di competenza. Per determinare l'importo dei canoni non percepiti si fa riferimento all'accertamento avvenuto nel procedimento giurisdizionale di convalida dello sfratto (art. 26 TUIR)

Opzione cedolare secca - L'articolo 3 del D.Lgs. 14 marzo 2011, n. 23 ha previsto l'istituto denominato “Cedolare secca sugli affitti”, che consiste nella possibilità del proprietario di optare per l'assoggettamento del reddito dei fabbricati locati ad un'imposta sostitutiva, denominata Cedolare Secca, in luogo della tassazione ordinaria. Rinviando all'approfondimento contenuto nella specifica voce (cedolare secca).

Misura della tassazione e versamento delle imposte

Contratti con cedolare secca nella generalità dei comuni

Aliquota del 21%

Contratti con cedolare secca a canone concordato o concertato nei in comuni ad alta tensione abitativa (D.L. n. 61/1998 e deliberazione CIPE 152/1987) stipulati ai sensi dell'articolo 2 c.3 L.431/1998.

Aliquota del 10% applicabile per il triennio 2014-2017; la precedente aliquota del 15% era stata introdotta con D.L. 102/2013, riducendo l'originaria aliquota del 19% prevista dal D.Lgs. 23/2011

Codici tributi da utilizzare nel modello F24:

1840: Cedolare secca locazioni – Acconto prima rata

1841: Cedolare secca locazioni – Acconto seconda rata o unica soluzione

1842: Cedolare secca locazioni – Saldo

I contratti per cui è possibile applicare la cedolare secca con aliquota al 10% devono essere a canone concordato (o concertato) sulla base di appositi accordi tra le organizzazioni della proprietà edilizia e degli inquilini (art. 2, comma 3, della legge n. 431 del 1998 e art. 8 della medesima legge) relativi ad abitazioni site nei comuni con carenze di disponibilità abitative individuati dall'articolo 1, comma 1, lettere a) e b) del decreto-legge 30 dicembre 1988, n. 551 (Bari, Bologna, Catania, Firenze, Genova, Milano, Napoli, Palermo, Roma, Torino e Venezia, nonché i comuni confinanti con gli stessi e gli altri comuni capoluogo di provincia) e negli altri comuni ad alta tensione abitativa individuati dal CIPE con apposite delibere (codice 8 nella colonna “Utilizzo” della sezione I del quadro RB).

L'aliquota agevolata del 10% si applica anche ai contratti di locazione a canone concordato stipulati nei comuni per i quali è stato deliberato, nei cinque anni precedenti la data di entrata in vigore (28 maggio 2014) della legge di conversione del decreto, lo stato di emergenza a seguito di eventi calamitosi. In questo caso, nella sezione II del quadro RB, va barrata la casella di colonna 9 “Stato di emergenza”.

In evidenza: cedolare secca e altre agevolazioni

Con l'opzione cedolare secca il reddito dei fabbricati viene assoggettato ad imposta sostitutiva, e pertanto non partecipa alla progressività dell'aliquota Irpef del contribuente.

È bene ricordare che tale reddito contribuisce comunque alla condizione fiscale del contribuente, sia in relazione alla condizione di familiare fiscalmente a carico, sia per il calcolo delle detrazioni per i familiari a carico, sia per le detrazioni di lavoro o di pensione ed anche per la determinazione della misura della capacità reddituale del nucleo familiare in presenza di agevolazioni (ISEE, assegni per il nucleo familiare …)

Lo stesso provvedimento che concede le agevolazioni alla tassazione dei redditi dei fabbricati con opzione di cedolare secca inasprisce anche il sistema sanzionatorio per omessa o ridotta indicazione del reddito da locazione degli immobili ad uso abitativo in dichiarazione dei redditi.

Il comma 5 dell'articolo 3 del D.Lgs. 23/2011 prevede l'applicazione in misura raddoppiata delle sanzioni amministrative previste dall'articolo 1, commi 1 e 2, del decreto legislativo 18 dicembre 1997, n. 471

è tra un minimo del 240% ed un massimo del 480% delle imposte dovute, in caso di omessa indicazione del reddito nella dichiarazione;

è tra un minimo del 200% ed un massimo del 400% delle maggiori imposte dovute, in caso di indicazione in dichiarazione dei redditi, di un importo di reddito inferiore a quello accertato.

Riferimenti

Normativi:

D.L. 31 agosto 2013, n.102

Legge 24 dicembre 2012, n. 228

D.Lgs. 14 marzo 2011, n. 23

D.M. 6 giugno 2002, n. 159

Legge 28 dicembre 2001, n. 448

D.P.R. 22 dicembre 1986, n. 917, T.U.I.R.

Giurisprudenza:

Cass. civ., sez. trib., 18 gennaio 2012, n. 651

Prassi:

Agenzia delle Entrate, Circolare 3 maggio 2013, n.12/E

Agenzia delle Entrate, Circolare 1 giugno 2011, n. 26/E

Agenzia delle Entrate, Circolare 1 ottobre 2010, n. 50/E