Crediti d'imposta e imposte pagate all'estero

25 Agosto 2015

Inquadramento

L'ordinamento fiscale italiano ha adottato il credito d'imposta (cosiddetto “foreign tax credit”) sui redditi prodotti all'estero dai propri residenti, attualmente regolato dall'art. 165 del T.U.I.R, inserito dal D.lgs. 12 dicembre 2003, n. 344, nel Titolo III, Capo II, dedicato alle “Disposizioni relative ai redditi prodotti all'estero ed ai rapporti internazionali”, applicabile a tutti i soggetti IRPEF e IRES. Secondo l'art. 165, comma 1, del T.U.I.R., “se alla formazione del reddito complessivo concorrono redditi prodotti all'estero, le imposte ivi pagate a titolo definitivo su tali redditi sono ammesse in detrazione dall'imposta netta dovuta fino alla concorrenza della quota d'imposta corrispondente al rapporto tra i redditi prodotti all'estero ed il reddito complessivo al netto delle perdite di precedenti periodi d'imposta ammesse in diminuzione”. Dopo aver stabilito che “I redditi si considerano prodotti all'estero sulla base di criteri reciproci a quelli previsti dall'art. 23 per individuare quelli prodotti nel territorio dello Stato” (comma 2) e che “Se concorrono redditi prodotti in più Stati esteri, la detrazione si applica separatamente per ciascuno Stato” (comma 3), l'art. 165 detta nei commi successivi le modalità di utilizzo del credito stesso. Compilazione del quadro CR del Modello Unico

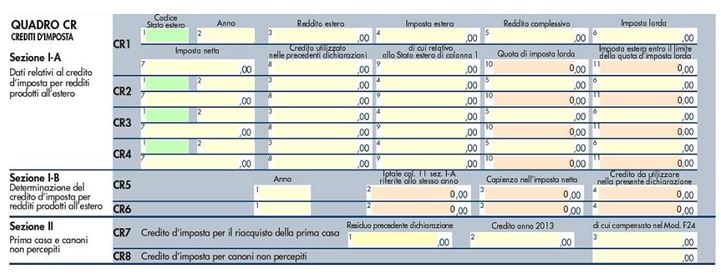

Nei successivi punti saranno brevemente descritti il contenuto e le regole di compilazione del quadro CR, così come indicato nelle “Istruzioni per la compilazione – Fascicolo 1 – Periodo d'imposta 2013” relative all'“Unico – Persone Fisiche 2014”. Il credito d'imposta deve essere dichiarato nel quadro CR, sezione I - Crediti d'imposta per redditi prodotti all'estero, del modello Unico. Tale sezione è riservata all'esposizione delle informazioni relative ai redditi prodotti all'estero, diversi da quelli d'impresa, al fine di determinare il credito per le imposte pagate all'estero previsto dall'art. 165, comma 1, del T.U.I.R. In presenza di redditi d'impresa prodotti all'estero deve essere invece utilizzato il quadro CE, che consente la determinazione sia del credito di cui al comma 1 dell'art. 165, sia dell'ulteriore credito d'imposta previsto dal comma 6 del citato articolo. Per poter usufruire del credito d'imposta, è necessario compilare sia la sezione I-A che la sezione I-B del quadro CR. La sezione I-A è riservata all'indicazione dei dati necessari per la determinazione del credito d'imposta teoricamente spettante; la sezione I-B è riservata alla determinazione del credito d'imposta effettivamente spettante. Il credito per le imposte pagate all'estero spetta fino a concorrenza della quota d'imposta lorda italiana corrispondente al rapporto tra il reddito prodotto all'estero ed il reddito complessivo e sempre comunque nel limite dell'imposta netta italiana relativa all'anno di produzione del reddito estero. Al fine dell'individuazione di tale limite si deve tener conto anche del credito già utilizzato nelle precedenti dichiarazioni, riferito allo stesso anno di produzione del reddito. Pertanto, ai fini della determinazione del credito d'imposta spettante è necessario:

La sezione I-A

Prima di tutto, appare opportuno ricordare che se i redditi sono stati prodotti in Stati differenti, per ognuno di questi è necessario compilare un distinto rigo. Occorre procedere analogamente se le imposte pagate all'estero sono relative a redditi prodotti in anni diversi. Viceversa, in presenza di redditi prodotti nello stesso Stato e nel medesimo anno ma appartenenti a più categorie reddituali, diverse da quelle di impresa, è necessario compilare un unico rigo sommando i relativi importi da indicare nelle colonne 3 e 4. In particolare, nei righi da CR1 a CR4 occorre indicare:

Sezione I-B

In particolare, nei righi CR5 e CR6 occorre indicare:

Quadro CE del Modello Unico: struttura e contenuti

Il quadro CE è riservato ai soggetti che hanno prodotto all'estero redditi qualificati in Italia come redditi d'impresa, per i quali si è resa definitiva l'imposta pagata, al fine di determinare il credito spettante ai sensi dell' art. 165, comma 1, del T.U.I.R.. Come già menzionato nelle istruzioni al quadro CR, se il contribuente ha prodotto all'estero esclusivamente redditi diversi da quelli di impresa, il quadro CE non deve essere utilizzato e deve essere compilato il quadro CR.

Invece, se sono stati prodotti all'estero sia redditi d'impresa sia redditi diversi da quelli di impresa, le sezioni I-A e I-B del quadro CR non devono essere utilizzate e deve essere compilato esclusivamente il quadro CE. In questo caso dovranno essere utilizzati due distinti righi della sezione I-A, uno riservato all'esposizione dei redditi diversi da quelli di impresa ed uno riservato all'esposizione dei redditi d'impresa.

Le imposte da indicare sono quelle divenute definitive entro il termine di presentazione della presente dichiarazione, ovvero per i redditi di impresa prodotti all'estero attraverso una stabile organizzazione e nel caso di opzione di cui al comma 5 dell' art. 165 del T.U.I.R., entro il termine di presentazione della successiva dichiarazione dei redditi. Si considerano pagate a titolo definitivo le imposte divenute irripetibili, pertanto, non vanno indicate, ad esempio, le imposte pagate in acconto o in via provvisoria e quelle per le quali è prevista la possibilità di rimborso totale o parziale. La determinazione del credito è fatta con riferimento al reddito prodotto in ciascuno Stato estero ed al singolo anno di produzione.

Il quadro CE si compone di tre sezioni:

La Circolare in esame, datata 5 marzo 2015, fornisce chiarimenti e nozioni operative sul funzionamento del sistema del credito per le imposte pagate all'estero, che consente al contribuente di ovviare alla doppia imposizione internazionale. In particolare, dopo aver descritto l'ambito di applicazione - soggettivo e oggettivo - dell'art. 165 del T.U.I.R., con riferimento alla nozione di reddito estero, alla natura e alla definitività dell'imposta estera, la Circolare si sofferma sulle procedure di calcolo della detrazione spettante, sui limiti di detraibilità e sugli adempimenti che il contribuente deve porre in essere in sede di dichiarazione, tenuto conto anche dei casi in cui si verifichi uno sfasamento temporale tra il concorso del reddito estero alla formazione del reddito complessivo e la definitività dell'imposta estera. La Circolare dedica particolare attenzione, attraverso chiarimenti ulteriori e dettagli operativi, alla regola della per country limitation, già prevista nel previgente art. 15 del T.U.I.R., secondo cui nel caso di redditi prodotti in più Stati esteri la detrazione deve essere effettuata separatamente per ciascuno Stato. Sono, inoltre, trattate le ipotesi in cui si verifica il parziale concorso del reddito estero al reddito complessivo che, ai sensi del comma 10 dell'art. 165 del T.U.I.R., determina la riduzione dell'imposta estera detraibile in misura corrispondente e le conseguenze di una riliquidazione delle imposte estere determinata dall'accertamento di un maggior reddito. La disciplina dei commi 5 e 6 dell'art. 165 del T.U.I.R., rivolta alle imprese che producono redditi esteri, è diretta a mitigare eventuali effetti distorsivi derivanti dai disallineamenti tra la norma domestica e quella dello Stato della fonte. Per i redditi d'impresa prodotti all'estero mediante stabili organizzazioni, il comma 5 consente, infatti, di calcolare la detrazione dall'imposta del periodo di competenza anche se il pagamento a titolo definitivo avviene entro il termine di presentazione della dichiarazione relativa al primo periodo d'imposta successivo. Il successivo comma 6, invece, introduce il meccanismo del riporto indietro e in avanti (rispettivamente definiti anche “carry back” e “carry forward”), consentendo ai residenti che producono reddito d'impresa all'estero la possibilità di riportare, per sedici esercizi complessivi, il foreign tax credit che, per incapienza dell'imposta italiana, non può essere riconosciuto nel periodo di “appartenenza” del reddito estero.

Riferimenti

Normativi: Decreto Legislativo 12 dicembre 2003, n. 344 Art. 165, D.P.R. 22 dicembre 1986, n. 917 (Testo Unico delle Imposte sui Redditi)

Giurisprudenza:

Prassi: Agenzia delle Entrate Circolare 24 aprile 2015 n.17/E Agenzia delle Entrate, Circolare 5 marzo 2015, n. 9/E

|

Tributario