Ravvedimento operoso

31 Marzo 2017

Inquadramento

Il ravvedimento operoso, regolamentato per la prima volta dall'art. 14, L. 29 dicembre 1990, n. 408, e successivamente disciplinato dall'art. 13, D.Lgs. 18 dicembre 1997, n. 472, è un istituto giuridico finalizzato al ripristino della legalità violata in ambito amministrativo tributario.

Per il tramite del ravvedimento il contribuente può spontaneamente regolarizzare errori o illeciti fiscali, versando entro il termine prescritto il tributo non pagato, una sanzione stabilita in misura ridotta e gli interessi, calcolati giorno per giorno sul tributo non pagato al tasso legale, dal 1° gennaio 2018 risulta stabilito nella misura dello 0,8% dal D.M. del 12 dicembre 2018 (fino al 31 dicembre 2018 la misura è dello 0,3%).

Il ravvedimento non è valido se manca il pagamento anche di uno solo degli importi dovuti (imposta, interessi, sanzioni). Ambito di applicazione

Contrariamente a quanto disciplinato dalla L. n. 408/1990, che prevedeva l'applicazione dell'istituto del ravvedimento solo nell'ambito delle imposte dirette e dell'IVA, in base al D.Lgs. n. 472/1997 il ravvedimento operoso è applicabile a tutti i tributi.

In base all'art. 13, 1 comma, D.Lgs. n. 472/1997, il contribuente non può avvalersi del ravvedimento operoso quando:

Relativamente al primo punto è stato precisato, nella Circolare 10 ottobre 1998, n. 180/E, che deve ritenersi consentito il ravvedimento quando, benché la violazione sia stata constatata dall'ufficio accertatore, la stessa non è stata portata a conoscenza del trasgressore mediante formale notifica.

Inoltre, per effetto della Legge di Stabilità 2015, per i tributi amministrati dall'Agenzia delle Entrate non opera la preclusione di cui sopra, secondo la quale non è possibile l'accesso all'istituto del ravvedimento se la violazione è già stata contestata ovvero se sono iniziati accessi, ispezioni, verifiche o altre attività amministrative di accertamento, delle quali i soggetti interessati abbiano avuto formale conoscenza. Il contribuente, invece, non potrà avvalersi del ravvedimento qualora gli sia stato notificato un atto di liquidazione o di accertamento, comprese le comunicazioni di irregolarità (all'esito di controlli automatici, di cui agli art. 36-bis, D.P.R. n. 600/1973 e 54-bis, D.P.R. n. 633/1972) e degli esiti del controllo formale delle dichiarazioni (art. 36-ter, D.P.R. n. 600/1973).

Ciò è quanto confermato anche dalla Circolare n. 6/E del 19 febbraio 2015 dell'Agenzia delle Entrate, nella quale viene ribadito che:

Sostanzialmente, la nuova disposizione, interviene sull'art. 2, c. 8, D.P.R. 22 luglio 1998, n. 322, che, fatta salva l'applicazione delle sanzioni, consente al contribuente di integrare le dichiarazioni dei redditi, dell'IRAP, dei sostituti d'imposta e dell'IVA per correggere errori od omissioni, non oltre i termini stabiliti dalla legge per l'accertamento. I tempi del ravvedimento

L'entità della sanzione varia in base alla tempestività del ravvedimento e del tipo di violazione.

In base alle disposizioni dettate dal D.L. n. 185/2008, conv. in L. n. 2/2009, e successiva variazione prevista dalla Legge Finanziaria per il 2011, per le violazioni commesse a decorrere dal 1º febbraio 2011, sono previste le seguenti fattispecie:

Ravvedimento lungo

I versamenti effettuati con ritardo superiore a trenta giorni, ma comunque entro i termini di presentazione della dichiarazione relativa all'anno in cui è stata commessa la violazione (ovvero, quando non è prevista dichiarazione periodica, entro un anno), sono assoggettati a una sanzione corrispondente ad 1/8 del minimo - in precedenza era ridotta ad 1/10 del 30% (corrispondente al 3%) dell'ammontare dell'imposta oggetto del ravvedimento, oltre agli interessi calcolati al tasso legale pro tempore vigente.

Ravvedimento breve

I versamenti effettuati con ritardo non superiore a trenta giorni sono assoggettati a una sanzione corrispondente ad 1/10 del minimo (pari all' 1,5%, ovvero 1/10 del 15%) - in precedenza era ridotta ad 1/12 del 30% (corrispondente al 2,5%) dell'ammontare dell'imposta oggetto del ravvedimento, oltre agli interessi calcolati al tasso legale pro tempore vigente.

Pertanto, l'istituto del ravvedimento operoso viene potenziato con l'introduzione di nuove tempistiche, in aumento a quelle già esistenti, con corrispondente riduzione della relativa sanzione, con l'aggiunta al comma 1 dell'art. 13, D.Lgs. n. 472/1997, dopo la lettera a), delle seguenti lettere:

Le nuove misure che prevedono la riduzione ad 1/7 e ad 1/6 del minimo (lettera b-bis) e lettera b-ter)), sono applicabili ai soli tributi amministrati dall'Agenzia delle Entrate, tra i quali sono sicuramente comprese le imposte dirette, l'IVA e tutte le altre imposte, diritti o entrate erariali, inclusa l'IRAP (Circolare n. 40/E/2008 dell'Agenzia delle Entrate). Restano, quindi esclusi i tributi locali (ad esempio IMU e TASI) ai quali sarà, tuttavia, possibile applicare le riduzioni previste alle lettere a-bis) e b-quater) (quest'ultima solo in ipotesi residuali, quali nel caso di accertamento sul territorio comunale da parte della polizia locale di irregolarità tributarie).

A partire dal 1° gennaio 2016 (L. n. 208/2015), per effetto del D.Lgs. n. 158/2015, anche la riduzione della sanzione ad 1/5 del minimo sarà applicabile esclusivamente ai tributi di competenza dell'Agenzia delle Entrate. Per i tributi locali, pertanto, non sarà più possibile ricorrere alla riduzione di cui al comma 1, lett. b-quater), art. 13, D.Lgs. n. 472/1997.

Il comma 1-bis, art. 5, D.L. n. 193/2016 estende anche ai tributi doganali ed alle accise amministrati dall'Agenzia delle Dogane e dei Monopoli, limitatamente alle lettere b-bis e b-ter del comma 1-bis dell'art.13, D.Lgs. n. 472/1997, la riduzione delle sanzioni in caso di ravvedimento e di regolazione degli errori e delle omissioni, che non sarà preclusa anche se la violazione è già stata constatata o comunque siano iniziate attività di accesso, ispezione e verifica, salva la notifica di avvisi di pagamento o accertamento.

Al riguardo, è intervenuta la Circolare 9 giugno 2015, n. 23/E dell'Agenzia delle Entrate, che con una interpretazione adeguatrice chiarisce l'ambito applicativo della norma sia per quanto riguarda l'indicazione dei tributi per i quali è applicabile la riduzione delle sanzioni ad 1/5 (lettera b-quater)), sia per quanto riguarda il termine di decorrenza per usufruire della riduzione delle sanzioni ad 1/9 (lettera a-bis)).

Infatti, in merito alla prima questione, l'Agenzia chiarisce che la riduzione delle sanzioni ad 1/5 si applica se la regolarizzazione degli errori avviene anche dopo gli accessi, verifiche o altre attività amministrative, per i soli tributi amministrati dall'Agenzia delle Entrate, compresi quindi oltre ai tributi diretti, anche l'IVA, l'IRAP, le addizionali regionali e comunali all'IRPEF e tutte le imposte, diritti o entrate erariali, esclusi i tributi locali.

Per quanto riguarda la riduzione delle sanzioni ad 1/9, la Circolare spiega che tale opportunità è applicabile se la regolarizzazione delle omissioni e degli errori, anche se incidenti sulla determinazione o sul pagamento del tributo, avviene entro i 90 giorni successivi al termine per la presentazione della dichiarazione, ovvero, se non prevista, entro 90 giorni dall'omissione dell'errore, quindi, anche dopo la scadenza del termine di presentazione della dichiarazione fiscale.

Pertanto, il giorno da cui far decorrere i 90 giorni per beneficiare della riduzione delle sanzioni ad 1/9:

Infatti, la finalità di tale disposizione è proprio quella di voler ridurre le liti e di premiare i contribuenti più tempestivi nella regolarizzazione della violazione.

In attuazione dell'art. 1, co. da 634 a 636, Legge n. 190/2014 (Stabilità 2015), che sostanzialmente ha aggiunto nuovi tipi di “ravvedimento”, integrando l'art. 13, D.Lgs. n. 472/1997, il Direttore dell'Agenzia delle Entrate ha emanato il Provvedimento 15 luglio 2016, n. 112072, con il quale detta le modalità di comunicazione per la promozione dell'adempimento spontaneo nei confronti dei contribuenti destinatari di processi verbali di constatazione con rilievi fiscali.

In pratica, l'Agenzia delle Entrate invita il cittadino ad avvalersi del ravvedimento ultrannuale, introdotto, appunto, dalla Stabilità 2015, che consente di adempiere spontaneamente agli obblighi tributari pagando una sanzione ridotta rispetto al minimo previsto a seconda del tipo di violazione.

In caso di infedele dichiarazione si applica la sanzione amministrativa prevista dall'art. 1, co. 2, D.Lgs. n. 471/1997, che va dal 90 al 180% della maggiore imposta dovuta o della differenza del credito utilizzato.

Ai fini del ravvedimento che riguarda la definizione di un PVC, le sanzioni applicabili sono ridotte ad un quinto del minimo (18% => 1/5 del 90%).

Tabella riepilogativa: il ravvedimento operoso dal 2016

Ravvedimento e dichiarazioni

Con la Circolare n. 42/E/2016, l'Agenzia delle Entrate è intervenuta sul rapporto tra ravvedimento operoso e le dichiarazioni fiscali presentate dal contribuente. Tale chiarimento si è reso necessario alla luce delle modifiche apportate, in un primo momento, dalla Legge di Stabilità 2015 e poi dal D.Lgs. n. 158/2015.

In particolare, la Legge di Stabilità 2015 ha introdotto la lett. a-bis), D.Lgs. n. 472/1997, la quale prevedeva la riduzione “ad un nono del minimo se la regolarizzazione degli errori e delle omissioni, anche se incidenti sulla determinazione o sul pagamento del tributo, avviene entro il novantesimo giorno successivo al termine per la presentazione della dichiarazione, ovvero, quando non è prevista dichiarazione periodica, entro novanta giorni dall'omissione o dall'errore”. Successivamente, anche a seguito di alcuni dubbi interpretativi sorti tra gli operatori, è intervenuto il Decreto sanzioni (D.Lgs. n. 158/2015), il quale riscrivendo la lettera a-bis) ha previsto la riduzione “ad un nono del minimo se la regolarizzazione degli errori e delle omissioni, anche se incidenti sulla determinazione o sul pagamento del tributo, avviene entro novanta giorni dalla data dell'omissione o dell'errore, ovvero se la regolarizzazione delle omissioni e degli errori commessi in dichiarazione avviene entro novanta giorni dal termine per la presentazione della dichiarazione in cui l'omissione o l'errore è stato commesso”.

In tal modo il Legislatore ha introdotto la possibilità di correggere le violazioni commesse in dichiarazione entro 90 giorni, distinguendo così l'ipotesi di dichiarazione integrativa da quella di dichiarazione tardiva. La circolare specifica poi che la dichiarazione correttiva presentata nei 90 giorni successivi alla scadenza originaria, è idonea a sostituire quella presentata nei termini ordinari.

Quindi, nel caso in cui il contribuente procedesse ad integrare, entro 90 giorni, la propria dichiarazione per correggere errori non rilevabili tramite controlli automatizzati o formali, la sanzione applicabile è quella individuata dall'art. 8, D.Lgs. n. 471/1997; pertanto nella generalità dei casi si applica la sanzione amministrativa da euro 250 a euro 2.000, fermo restando le altre ipotesi previste dal medesimo art. 8 (es. dividendi erogati da soggetti residenti in Paesi a fiscalità privilegiata) e il versamento dell'eventuale omesso pagamento. Ai fini del ravvedimento, la sanzione per la dichiarazione integrativa sarà pari ad euro 27,78 (1/9 di 250 €).

Per quanto riguarda, invece, la dichiarazione integrativa relativa ad errori rilevabili in sede di controlli automatizzati o formali, trasmessa entro 90 giorni dalla scadenza originaria, si applica la sanzione prevista per l'eventuale omesso versamento della maggior imposta di cui all'art. 13, D.Lgs. n. 471/1997 e, quindi, a seconda di quando avviene la regolarizzazione si potrà beneficiare degli sconti previsti dall'istituto del ravvedimento.

Se il contribuente presenta per la prima volta la dichiarazione entro 90 giorni dall'originaria scadenza (ipotesi di dichiarazione tardiva), la sanzione applicabile è quella dell'art. 1, c. 1, D.Lgs. n. 471/1997 e quindi è pari ad euro 250, più l'eventuale sanzione per omesso versamento che ne potrebbe conseguire. Tramite il ravvedimento, la sanzione si riduce ad 1/10 ai sensi della lettera c) dell'art. 13, D.Lgs. n. 472/1997 e sarà pari ad euro 25,00 euro.

La Circolare n. 42/E/2016 approfondisce il caso anche delle violazioni dichiarative configurabili dopo i 90 giorni dalla scadenza originaria, distinguendo anche in questo caso tra errori rilevabili ed errori non rilevabili mediante controlli automatizzati.

La commissione di errori non rilevabili tramite controlli automatizzati e formali, decorsi i 90 giorni dalla prima scadenza di presentazione, è punibile come infedele dichiarazione (art. 1, D.Lgs. n. 471/1997), pertanto si applica la sanzione dal 90% al 180% della maggior imposta dovuta, a meno che si tratti di una mera irregolarità dichiarativa, in quanto in questo caso si applica la sanzione di cui all'art. 8 del D.Lgs. n. 471/1997.

Per sanare la propria posizione, il contribuente deve:

Per quanto riguarda, invece, la dichiarazione integrativa relativa ad errori rilevabili in sede di controlli automatizzati o formali, trasmessa oltre i 90 giorni dalla scadenza originaria, si applica la sanzione prevista per l'eventuale omesso versamento della maggior imposta di cui all'art. 13, D.Lgs. n. 471/1997 e, quindi, a seconda di quando avviene la regolarizzazione si potrà beneficiare degli sconti previsti dall'istituto del ravvedimento.

Nel caso in cui, invece, la dichiarazione non sia stata presentata né all'originaria scadenza né nei successivi 90 giorni, si parla di dichiarazione omessa e pertanto la sanzione applicabile è:

Poi, nel caso in cui la dichiarazione sia presentata dopo i 90 giorni e prima della presentazione della dichiarazione relativa al periodo d'imposta successivo e comunque prima dell'inizio di qualsiasi attività di accertamento di cui il contribuente abbia avuto formale conoscenza, si applica la sanzione:

In quest'ultima ipotesi, inoltre, in caso di accertamento la sanzione torna ad essere quella che val 120% al 240% delle maggiori imposte dovute.

Per sanare l'omessa dichiarazione non è possibile ricorrere al ravvedimento operoso, pertanto il contribuente sconterà le sanzioni in misura piena.

Reati tributari

La riforma del sistema sanzionatorio, attuativa della Delega fiscale (L. n. 23/2014), ha ampliato l'ambito applicativo del ravvedimento operoso. Per effetto del D.Lgs. n. 158/2015 (cd. Decreto sanzioni), sono stati modificati i reati tributari di cui al D.Lgs. n. 74/2000 e le relative cause di non punibilità.

In particolare, il nuovo art. 13, D.Lgs. n. 74/2000 sancisce che i reati di:

non sono punibili se prima della dichiarazione di apertura del dibattimento di primo grado, i debiti tributari, compresi sanzioni e interessi, sono stati estinti mediante integrale pagamento degli importi dovuti, anche a seguito delle speciali procedure conciliative e di adesione all'accertamento previste dalle norme tributarie, nonché del ravvedimento operoso.

Non sono punibili, invece, i reati di infedele dichiarazione (art. 4) ed omessa dichiarazione (art. 5) quando i debiti tributari, compresi sanzioni e interessi, sono stati estinti mediante integrale pagamento degli importi dovuti, a seguito:

Affinché operi la non punibilità, il contribuente deve aver presentato il ravvedimento o la dichiarazione prima di aver avuto formale conoscenza di accessi, ispezioni, verifiche o dell'inizio di qualunque attività di accertamento amministrativo o di procedimenti penali.

L'art. 1, comma 4 del D.Lgs. 18 dicembre 1997, n. 471, introduce, nell'ambito della disciplina dell'infedele dichiarazione ai fini delle imposte sui redditi, due “circostanze attenuanti” che si applicano solo qualora il contribuente non abbia posto in essere condotte fraudolente. In particolare, è disposta la riduzione di un terzo della sanzione base (dal 90 al 180%) se, alternativamente:

Per beneficiare di tale riduzione - specifica ai fini delle imposte sui redditi - è necessario che il componente positivo sia stato già erroneamente imputato e, quindi, abbia concorso alla determinazione del reddito, nell'annualità in cui interviene l'attività di accertamento o in una precedente. Con riferimento al componente negativo, invece, è necessario che lo stesso non sia stato dedotto più volte.

La Risoluzione 131/E/2017 precisa che le riduzioni sopradescritte possono essere applicate solo in sede di accertamento, con la conseguenza che il contribuente non può tenerne autonomamente conto per determinare la sanzione in caso di ravvedimento operoso. E ciò perché presupposto per la piena operatività della riduzione sanzionatoria è la presenza di un'attività di controllo da parte degli organi accertatori, volta a verificare che l'infedeltà commessa dal contribuente sia caratterizzata dall'elemento soggettivo della colpevolezza, dall'assenza di frode e costruita attraverso una condotta non insidiosa per l'Amministrazione finanziaria. La medesima cautela, tuttavia, non sussiste quando l'errore, già rilevato in un'annualità dall'Ufficio, è stato reiterato anche nei periodi d'imposta successivi. In tal caso, infatti, il contribuente non sarebbe neppure chiamato ad inquadrare la violazione commessa nella tipologia “errata imputazione temporale” dal momento che la stessa è già stata in tal senso qualificata dall'organo accertatore.

La Norma di comportamento n. 202 emanata dall'AIDC sancisce il principio della non punibilità dell'inadempimento tributario in capo a colui che, seppur mosso inizialmente da intenzioni fraudolente, si sia impegnato per rettificare l'irregolarità compiuta, mediante la fruizione del ravvedimento operoso, dimostrando, in tal modo, il venir meno della sua originaria intenzione di compiere l'illecito; in virtù di ciò, in presenza di dichiarazioni emendate, di integrale versamento delle imposte e, conseguentemente, di estinzione dell'obbligazione tributaria entro i termini previsti dall'art. 13, l'unico elemento che precluderebbe la non punibilità delle ipotesi di reato risulterebbe una mera scelta politico criminale del legislatore, che avrebbe, così, riservato l'effetto della non punibilità conseguente al ravvedimento ai soli reati diversi da quelli di frode. Tale impedimento però risulta alquanto discutibile, in quanto configurerebbe un'ipotesi di disparità di trattamento: infatti, si applicherebbero, così, misure diverse a soggetti i quali hanno, in ugual modo, sanato il debito tributario. In conclusione, essendo possibile presentare una dichiarazioni integrativa in tutte le fattispecie, in adempimento a quanto stabilito dalla disciplina del ravvedimento e dell'integrazione delle dichiarazioni, non sembra possano sussistere elementi di ostacolo alla non punibilità del reato - nelle ipotesi di rimozione della violazione - anche nei casi di condotte originariamente fraudolente.

Il ravvedimento si perfeziona solo dopo che sono state eseguite tutte le incombenze richieste dalla legge; in mancanza di uno solo dei pagamenti a titolo di imposta, interessi e sanzione, il ravvedimento non è valido.

Quando si ricorre al ravvedimento non è possibile effettuare il pagamento a rate.

Nei suddetti casi:

Evoluzione temporale delle sanzioni

Per il versamento delle sanzioni, i codici tributo da utilizzare risultano i seguenti:

Evoluzione temporale degli interessi

Oltre al versamento dell'imposta dovuta e della sanzione normativamente prevista, occorre procedere al versamento degli interessi di mora al tasso legale pro-tempore vigente.

Dal 1° gennaio 2017 tale tasso risulta stabilito nella misura dello 0,1%. Nel periodo anteriore i tassi di interesse hanno avuto la seguente evoluzione secondo le normative succedutesi:

Interessi legali

L'Agenzia delle Entrate, con Risoluzione 22 maggio 2007, n. 111, ha stabilito che il versamento degli interessi da ravvedimento va effettuato su Mod. F24 in via separata (anziché come in precedenza cumulativamente con il tributo principale), con utilizzo dei seguenti codici tributo:

Le nuove modalità di versamento degli interessi da ravvedimento non si applicano per i versamenti di interessi sulle ritenute da parte dai sostituti d'imposta, che continueranno ad essere effettuati cumulativamente al codice del tributo (in tale ipotesi la distinta indicazione viene fornita nel quadro ST del Modello 770).

L'art. 13, D.Lgs. n. 471/1997, distingue il caso dell'indebita compensazione in due ipotesi:

Precedentemente, la violazione era punita dal comma 18, dell'art. 27, D.L. n. 185/2008, il quale applicava unicamente la sanzione dal 100% al 200% del credito inesistente utilizzato.

Pertanto, il ravvedimento operoso è consentito, con il versamento:

Omessa presentazione del modello F24 a saldo zero

Chi opera una compensazione orizzontale deve sempre presentare il modello F24, anche quando esso ha un saldo pari a zero. Il modello permette, infatti, a tutti gli Enti di venire a conoscenza dei versamenti e delle compensazioni operate e consente all'Agenzia delle Entrate di attribuire le somme spettanti a ciascuno.

L'omessa o ritardata presentazione del modello F24 con saldo a zero può, essere regolarizzata, anche ricorrendo all'istituto del ravvedimento operoso. In queste ipotesi, il modello F24, oltre a contenere le imposte compensate, dovrà quindi riportare anche la sanzione.

Originariamente le sanzioni applicabili all'omessa presentazione della delega a saldo zero erano disciplinate dal comma 4 dell'art. 19, D.Lgs. n. 241/1997 (Circolare n. 54/E/2002), il quale prevedeva una sanzione pari a:

Successivamente, per effetto delle modifiche apportate dal D.Lgs. n. 158/2015 (entrato in vigore il 1° gennaio 2016), il citato comma 4 è stato abrogato e le nuove sanzioni applicabili sono disciplinate dal comma 2-bis dell'art. 15, D.Lgs. n. 471/1997. Le nuove disposizioni prevedono una sanzione pari a:

Così, a seconda di quando avviene la regolarizzazione, le sanzioni di cui all'art. 15, D.Lgs. n. 471/1997 devono essere ridotte in base alle regole proprie del ravvedimento operoso.

Per individuare correttamente la misura della sanzione applicabile è possibile fare riferimento ai chiarimenti forniti dall'Agenzia delle Entrate con la Risoluzione n. 36/E/2017. In particolare, le sanzioni saranno ridotte ad:

Così, nel caso in cui si provveda a ravvedere l'omessa presentazione del F24 a saldo zero entro 5 giorni dall'omissione, la sanzione pari a 50 € sarà ridotta ad 5,56 euro (1/9 di 50). Se, invece, il ravvedimento avviene comunque entro 90 giorni, ma dopo il quinto giorno dall'omissione la sanzione di 100 euro sarà ridotta ad euro 11,11 (1/9 di 100). Infine, nel caso in cui si sani la propria posizione dopo i 90 giorni, la sanzione di 100 € è ridotta ad euro 12,50 (1/8 di 100).

Gli esempi

Esempio di ravvedimento lungo

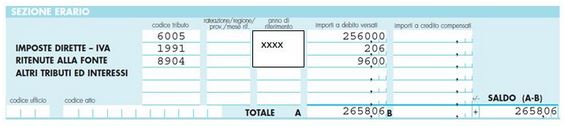

IVA a debito mese di maggio xxxx: euro 2.560 Scadenza versamento: 16 giugno xxxx Data del versamento: 10 novembre xxxx Giorni di ritardo del versamento: 147

In questo caso, il contribuente il 16 giugno omette il versamento dell'IVA relativa al mese di maggio e provvede a ravvedersi il 10 novembre dello stesso anno. Essendo trascorsi 90 giorni dalla scadenza originaria del pagamento, l'omesso versamento sarà punibile con una sanzione pari al 30% dell'imposta non versata (art. 13, D.Lgs. n. 471/1997). Ricorrendo all'istituto del ravvedimento operoso, però, la sanzione sarà ridotta ad 1/8, in quanto la regolarizzazione avviene decorsi i 90 giorni, ma comunque entro un anno dalla violazione; pertanto, la sanzione sarà pari al 3,75% dell'IVA non versata.

Esempio di ravvedimento breve

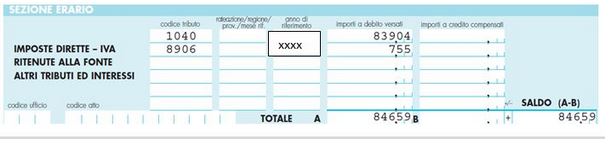

IRAP saldo xxxx : euro 1.740 Scadenza versamento: 30 giugno xxxx+1 Data del versamento: 24 luglio xxxx+1 Giorni di ritardo del versamento: 24

In questo caso, l'omesso versamento è punito con la sanzione pari al 15% dell'imposta non versata, in quanto la regolarizzazione avviene entro 90 giorni. Inoltre, essendo un'ipotesi di ravvedimento breve, l'omesso versamento è sanato entro 30 giorni dall'originaria scadenza, pertanto la sanzione applicabile è pari all'1,5%, cioè 1/10 del 15%.

Esempio di ravvedimento sprint

Scadenza versamento: 16 giugno xxxx Data del versamento: 25 giugno xxxx Giorni di ritardo del versamento: 9

La sanzione, ex art. 13, D.Lgs. n. 471/1997, è pari al 15% che per effetto del ravvedimento deve essere dapprima ridotta ad 1/10 e poi ad 1/15, la sanzione finale è pari al 0,10% per ogni giorno di ritardo (15% ÷ 1/10 ÷ 1/15).

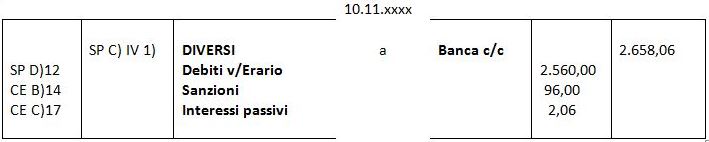

Trattamento Contabile

A livello contabile le scritture in partita doppia saranno (esempio di ravvedimento lungo):

Da un punto di vista fiscale, la sanzione non è mai deducibile dal reddito (di impresa o di lavoro autonomo). Premesso che le sanzioni rappresentano, in ogni caso, ai fini civilistici, dei componenti negativi di reddito e che sotto il profilo fiscale non esiste nessuna specifica norma che stabilisce la deducibilità o meno delle sanzioni, esiste, tuttavia, una tesi prevalente secondo la quale le sanzioni siano in ogni caso non deducibili in quanto si tratta di costi per i quali manca il principio di inerenza.

Infatti, l'art. 109 TUIR prevede che le spese e gli altri componenti negativi di redditi, per i quali le norme tributarie non dispongono diversamente, sono deducibili se e nella misura in cui si riferiscono ad attività o beni da cui derivano ricavi o altri proventi che concorrono a formare il reddito.

Al contrario, gli interessi da ravvedimento operoso sono sempre integralmente deducibili, visto che, in base all'art. 96 TUIR non derivano da un rapporto avente causa finanziaria. Riferimenti

Normativi

Giurisprudenza

Prassi

Bussole di inquadramento | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Tributario