L'IMU è un'imposta comunale, ancorché una parte del gettito sia di competenza statale, la cui capacità economica di riferimento è data dal patrimonio immobiliare esistente nel territorio comunale.

Inquadramento

L'IMU (o IMUP), acronimo d'Imposta Municipale Unica (Propria), trae origine dal c.d. "decreto sul Federalismo Municipale" (D.Lgs. 14 marzo 2011 n. 23) il quale ha previsto che la stessa andasse a sostituire:

•la componente immobiliare dell'imposta sul reddito delle persone fisiche (IRPEF);

•le relative addizionali dovute in relazione ai redditi fondiari relativi ai beni non locati;

•l'ICI (Imposta comunale sugli immobili).

L'IMU rappresenta un'imposta comunale il cui presupposto base è il possesso di immobili (fabbricati, aree edificabili o terreni agricoli) compresi quelli situati all'estero per i quali, però, è stata prevista una specifica imposta patrimoniale (IVIE – Imposta sul Valore degli Immobili situati all'Estero) che potremmo di fatto considerare come una sorta di "IMU Estera".

L'IMU, nel tempo ha subito notevoli cambiamenti in tema di esenzioni e riduzioni riconosciute ai soggetti passivi ad esempio:

•Esenzione dell'abitazione principale non di lusso (Legge di stabilità 2014);

•Riduzione al 50% della base imponibile IMU (Legge di stabilità 2016);

•Detassazione dei coltivatori dirette ed IAP (Legge di stabilità 2016).

In linea generale tale imposta è determinata applicando un moltiplicatore, variabile in funzione della tipologia di immobile, alla rendita catastale rivalutata del 5% ed è versata in un'unica soluzione con scadenza il 16.06 di ciascun anno (che per il 2019 slitta al 17 giugno in quanto il 16 cade di domenica), o in due tranches di pari importo:

•acconto con scadenza il 16.06 (per il 2019 la scadenza slitta al 17/06);

•saldo con scadenza il 16.12.

Il D.L. n. 34, del 30 aprile 2019, convertito con modificazioni in Legge il 28 giugno 2019, n. 58, ha inserito due importanti novità in materia IMU:

•l'imposta relativa agli immobili strumentali sarà interamente deducibile dal reddito d'impresa, a partire dal periodo d'imposta successivo a quello in corso al 31.12.2022;

•i soggetti passivi dell'imposta dovranno presentare la dichiarazione IMU entro il 31.12 dell'anno successivo a quello in cui il possesso degli immobili ha avuto inizio.

Istituzione

L'Imposta municipale è stata istituita con il D.Lgs. 14 marzo 2011, n. 23 (cd. "decreto sul federalismo municipale") attuativo della più ampia "Delega al governo in materia di federalismo fiscale, in attuazione dell'art. 119 della Costituzione" di cui alla Legge 5 maggio 2009, n. 42 (cd. “federalismo fiscale”).

In particolare, il D.Lgs. n. 23/2011 ha previsto due tipologie di imposte municipali, ovvero:

l'imposta municipale unica propria (c.d. IMU o IMUP) di cui agli artt. 8, 9 e 14 e

l'imposta municipale unica secondaria (c.d. IMUS) di cui all'art. 11.

L'imposta municipale unica secondaria (IMUS), la cui decorrenza era prevista, in un primom momento, per il 1° gennaio 2014, poi posticipata al 2016, doveva andare a sostituire la TOSAP (Tassa Occupazione Spazi Aree Pubbliche), l'imposta comunale sulla pubblicità, i diritti sulle pubbliche affissioni, ma che in realtà non è mai entrata in vigore in quanto l'art. 1 c. 25 L. 208/2015 (Legge di stabilità 2016) l'ha abrogata.

Con riferimento all'IMU, il cui presupposto è il possesso di immobili situati nel territorio dello Stato, l'originaria entrata in vigore prevista anch'essa per l'anno 2014 è stata anticipata.

Il contribuente è tenuto alla presentazione della dichiarazione IMU al Comune in cui sono ubicati gli immobili entro il 31 dicembre dell'anno successivo alla data in cui il possesso degli immobili ha avuto inizio, o sono intervenute variazioni rilevanti ai fini della determinazione dell'imposta. Tale termine, originariamente individuato nel 30 giugno, è stato modificato dall'art. 3- ter D.L. n. 34/2019 conv. in L. 58/2019 (Decreto Crescita 2019).

Decorrenza

La decorrenza dell'imposta IMU, inizialmente contemplata per l'anno 2014 è stata modificata dall'art. 13 del D.L. 6 dicembre 2011, n. 201, convertito con modificazioni in Legge 22 dicembre 2011, n. 214, prevedendo l'anticipo della sua entrata in vigore, sebbene in forma sperimentale, dal 1° gennaio 2012, trovando applicazione in tutti i Comuni del territorio nazionale. Il regime ordinario, la cui decorrenza era stata prevista inizialmente per il 1° Gennaio 2015, è stata anticipata, dalla L. 27 dicembre 2013, n. 147, al 2014.

Presupposto dell'IMU

Oggetto dell'obbligazione tributaria è rappresentato da qualunque immobile sia esso un fabbricato, un'area fabbricabile o un terreno agricolo a prescindere dall'uso a cui è destinato, situato nel territorio dello Stato, ivi comprese, così come chiarito anche dalla Circolare del 18 maggio 2012, n. 3/DF, l'abitazione principale e le relative pertinenze della stessa, fino alla promulgazione della Legge di stabilità 2014 la quale le ha dichiarate esenti ad eccezione di quelle appartenenti alle categorie A/1, A/8 e A/9 considerate “di pregio”.

Pertanto, il presupposto dell'IMU è il possesso di fabbricati, aree edificabili e terreni agricoli, a nulla rilevando il loro utilizzo. Inoltre, l'IMU è comunque dovuta sia per i beni strumentali all'attività d'impresa che per quelli merce, nonché per i beni patrimonio posseduti da qualsiasi soggetto indipendentemente dal fatto che sia o meno residente.

In evidenza: concetto di "possesso"

Anche per la normativa IMU, la legge fa esplicito rinvio al concetto di "possesso", così come per la vecchia ICI. Tuttavia, in questo caso, affinché scaturisca in capo al soggetto l'obbligo di pagare l'IMU, occorre che non si tratti di un mero rapporto di fatto tra un bene e un soggetto che ha la sua disponibilità, a prescindere dal diritto reale che quel soggetto abbia sullo stesso bensì, di un rapporto qualificato con uno dei beni presi in esame dalla legge (fabbricati, aree edificabili, terreni agricoli), riconducibile a un diritto reale o ad altra ipotesi espressamente contemplata dalla normativa. A tal riguardo è da ritenersi valida anche ai fini IMU il concetto di possesso ai fini ICI stabilito dalla Corte di Cassazione con sentenza del 17 ottobre 2008, n. 25376 secondo cui il possesso è esclusivamente quello ascrivibile all'esercizio di un'attività corrispondente a quello della proprietà o di altro diritto reale in cui vi rientra anche quello di possedere direttamente o per mezzo di altra persona, unicamente la detenzione della cosa.

Restano pertanto valide, grazie al rinvio all'art. 13 co. 2 del D.Lgs. n. 504 del 1992, le definizioni contenute ai fini ICI relativamente a "fabbricato", "area fabbricabile" e "terreno agricolo" così come richiamate nel paragrafo 2 della Circolare n. 3/DF/2012.

Soggetti passivi

Sono soggetti passivi dell'IMU e, quindi, obbligati ad effettuare il versamento del tributo, sia le persone fisiche che le società di qualsiasi tipo sia residenti che non residenti nel territorio dello Stato o che non vi hanno sede legale o amministrativa oppure che non vi esercitano l'attività, che posseggono o detengono l'immobile a titolo di proprietà o di altro diritto reale di godimento ovvero in godimento nei casi di cui all'art. 9 del D.Lgs. n. 23/2011.

Più specificatamente, tra i soggetti obbligati vi rientrano:

il proprietario dell'immobile (art. 832 c.c.);

l'usufruttuario (art. 981 c.c.);

il titolare del diritto d'uso (art. 1021 c.c.);

il titolare del diritto di abitazione (art. 540 c.c.);

In evidenza: diritto di abitazione

Si fa presente che il diritto di abitazione non deve essere confuso con il diritto di servirsi dell'immobile per effetto di un contratto di locazione, affitto o comodato, per i quali non sussiste nessun obbligo nei confronti dell'IMU (Agenzia delle Entrate, Circolare 24 maggio 1995, n. 151/E).

il titolare del diritto di enfiteusi (art. 957 e seguenti del c.c.);

il titolare del diritto di superficie (art. 952, c.c.);

il locatario (art. 9 co. 1, D.Lgs. n. 23/2011) di beni concessi in locazione finanziaria anche da costruire o in corso di costruzione. Il locatario è soggetto passivo a decorrere dalla data della stipula e per tutta la durata del contratto. A tal riguardo va sottolineato che detta disciplina trovi applicazione anche per gli immobili da costruire o in corso di costruzione oggetto dei contratti di leasing stipulati antecedentemente all'entrata in vigore della Legge 23 luglio 2009, n. 99;

In evidenza: La mancata riconsegna non trasferisce la soggettività passiva al locatore

La CTP di Reggio Emilia con la sentenza 8 Luglio 2016 n. 218 ha chiarito che nel caso in cui alla conclusione del contratto di leasing il locatario non riconsegni il bene al locatore, quest'ultimo non sarà tenuto al versamento dell'IMU in quanto la norma istitutiva dell'imposta prevede quale presupposto il “possesso di immobili diversi dall'abitazione principale” da ciò discende, a parere dei giudici, che “senza il possesso non scatta il presupposto dell'imposta”.

In evidenza:Morosità dell'utilizzatore nel pagamento dei canoni di leasing

La CTP di Reggio Emilia, con la CTP Reggio Emilia 23 agosto 2019 n. 174, ha affermato che, nel caso in cui in un contratto di leasing l'utilizzatore dell'immobile risulti moroso nel pagamento dei canoni, l'IMU è comunque a suo carico fino all'effettiva riconsegna del bene al locatore, in quanto tale imposta è dovuta dal possessore dell'immobile.

il concessionario (art. 9 co. 1, D.Lgs. n. 23/2011) su aree demaniali;

nell'ipotesi di contitolarità sull'immobile di più diritti reali i soggetti obbligati sono tutti i titolari in ragione della loro quota. E' tuttavia possibile che il regolamento comunale preveda che si considerano regolari i versamenti eseguiti da un contitolare anche per conto di altri secondo quanto previsto dall'art. 59, co. 1, lett. i) del D.Lgs. n. 446/1997.

In evidenza: assegnazione della casa coniugale all'ex coniuge

Il co. 12-quinquies dell'art. 4 del D.L. n. 16/2012, ha innovato il precedente regime stabilito dall'art. 13, co. 10, del D.L. n. 201/2011, prevedendo espressamente che, ai soli fini dell'applicazione dell'IMU: "l'assegnazione della casa coniugale al coniuge, disposta a seguito di provvedimento di separazione legale, annullamento, scioglimento o cessazione degli effetti civili del matrimonio, si intende in ogni caso effettuata a titolo di diritto di abitazione".

Detta norma rappresenta una novità nel panorama IMU, poiché prevede che l'assegnazione della ex casa coniugale fa sorgere in ogni caso un diritto di abitazione nei confronti del coniuge assegnatario, riconoscendone l'esclusione o la soggettività passiva in via esclusiva nel caso di abitazione di lusso. (In quest'ultimo caso ne discende che l'aliquota ridotta e la detrazione saranno di spettanza del solo coniuge assegnatario, al riguardo si veda anche la Circolare n. 3/DF/2012 ,§ 6.1).

Inoltre, stante alla disciplina prevista ai fini ICI, sembrerebbero rientrarvi i seguenti casi particolari:

Assegnatario di alloggio di edilizia pubblica con patto di futura vendita

L'assegnatario di un alloggio di edilizia residenziale pubblica con patto di futura vendita, non essendo né proprietario, né titolare di altro diritto reale di godimento, non è soggetto passivo di imposta e pertanto è escluso dal relativo pagamento (si veda al riguardo Corte di Cassazione del 14 gennaio 2005, sentenza n. 654 e Corte di Cassazione del 9 ottobre 2009, sentenza n. 21451).

Multiproprietà

In questa ipostesi il soggetto passivo è l'amministratore di condominio o della comunione, il quale è autorizzato a prelevare le somme dalle disponibilità finanziarie del condominio e ad addebitarle si singoli condomini ai sensi dell'art. 19 della Legge n. 388/2000.

Anticresi

In caso di anticresi, disciplinata dall'art. 1960 del c.c., la soggettività passiva resta sul proprietario del bene.

Amministratore in caso di sequestro civile

In questa ipotesi l'obbligo di pagare l'imposta si ritiene che debba ricadere in capo al titolare del diritto reale, tenuto conto che il custode giudiziario ha un compito di gestione conservativa dei beni del debitore volta alla successiva vendita.

Amministratore in caso di sequestro penale

Nell'ipotesi di sequestro penale finalizzato alla confisca si dovrebbe attendere l'esito della misura dal momento che in caso che il bene venga confiscato a favore dello Stato, l'imposta non va versata sin dal compimento del sequestro. Viceversa, nel caso in cui il bene non venga confiscato e sia restituito al proprietario, si ritiene che quest'ultimo nulla debba pagare per il periodo in cui non ne ha avuto il possesso, presupposto essenziale ai fini della soggettività.

Fondi di investimento immobiliare

Come chiarito dalla R.M. 7 aprile 2005, n. 1, la soggettività passiva compete al fondo.

Privatizzazione patrimonio immobiliare pubblico

Ai sensi dell'art. 2 del D.L. 25 settembre 2001, n. 351 convertito nella Legge 23 novembre 2001, n. 410 il soggetto passivo d'imposta è il gestore dei beni facente parte del patrimonio immobiliare pubblico. Detto articolo prevede espressamente che “soggetti passivi dell'imposta comunale sugli immobili sono i gestori individuati ai sensi del comma 1, lettera d), dell'art. 3 per tutta la durata della gestione, nei limiti in cui l'imposta era dovuta prima del trasferimento di cui al comma 1 dell'art. 3”.

Immobile posseduto da CONI e dall'UNIRE

Sono assoggettati ad imposta gli immobili posseduti dal Comitato Olimpico Nazionale (CONI) e dall'Unione Nazionale Incremento Razze Equine (UNIRE). Ciò è desumibile dall'art. 7 del D.Lgs. 23 dicembre 1998, n. 504, così come modificato dall'art. 30, comma 2, della Legge 23 dicembre 2000, n. 388, il quale recita testualmente che “l'imposta unica è sostitutiva, nei confronti del CONI e dell'UNIRE, di ogni imposta e tributo erariale e locale relativi all'esercizio dei concorsi pronostici, a esclusione dell'imposta di bollo sulle cambiali, sugli atti giudiziari e sugli avvisi al pubblico”.

Trust

Il trasferimento della soggettività passiva in capo al trust è collegato all'attribuzione con effetti traslativi di beni immobili o diritti reali immobiliari al momento sia della costituzione del vincolo che del suo scioglimento.

Eredi

Nell'ipotesi della morte del contribuente, gli eredi diventano soggetti passivi d'imposta per conto del defunto dalla data del decesso. Nel caso di eredità giacente, il curatore dell'eredità è assoggettato agli stessi obblighi degli altri contribuenti.

Rent to buy

Con questo contratto, l'immobile è concesso in godimento con l'eventuale possibilità di acquistarlo entro una determinata data. In questi casi l'IMU è dovuta dal proprietario del bene, come in un normale contratto di affitto.

Non sono considerati, invece, soggetti passivi gli enti non commerciali ai sensi degli artt. 7 c. 1 lett. i) D.Lgs. n. 504/1992, art. 9 c. 8 D.Lgs. n. 23/2011, 91-bis D.L. 1/2012 e art. 1 c. 3 D.L. n. 16/2014; nonché, in base alle disposizioni di cui all'art. 82 D.Lgs. n. 117/2017, gli Enti del Terzo settore che non hanno natura commerciale che svolgono attività di interesse generale a titolo gratuito o dietro pagamento di un corrispettivo inferiore rispetto ai costi effettivi.

Tipologie di immobili soggette al tributo

Le categorie degli immobili contemplati dal catasto edilizio urbano (R.D.L. 13.04.1939, n. 652) sono quelle riportate nella tabella sottostante.

LISTATO CATEGORIE CATASTALI DEGLI IMMOBILI

GRUPPO

CATEGORIA

DESCRIZIONE DEGLI IMMOBILI A DESTINAZIONE ORDINARIA

A

A/1

Abitazione di tipo signorile

A

A/2

Abitazione di tipo civile

A

A/3

Abitazione di tipo economico

A

A/4

Abitazione di tipo popolare

A

A/5

Abitazione di tipo ultra popolare

A

A/6

Abitazione di tipo rurale

A

A/7

Abitazioni in villini

A

A/8

Abitazioni in ville

A

A/9

Castelli, palazzi di eminenti pregi artistici e storici

Biblioteche, pinacoteche, musei, gallerie, accademie, circoli ricreativi e culturali senza fini di lucro, che non hanno sede in edifici della categoria A/9

B

B/7

Cappelle e oratori non destinati all'esercizio pubblico dei culti

B

B/8

Magazzini sotterranei per il deposito derrate

C

C/1

Negozi e botteghe

C

C/2

Magazzini e locali di deposito; cantine e soffitte se non unite all'unità immobiliare abitativa

C

C/3

Laboratori per arti e mestieri

C

C/4

Fabbricati e locali per esercizi sportivi

C

C/5

Stabilimenti balneari e di acque curative

C

C/6

Stalle, scuderie, rimesse, autorimesse

C

C/7

Tettoie chiuse o aperte

GRUPPO

CATEGORIA

DESCRIZIONE DEGLI IMMOBILI A DESTINAZIONE SPECIALE

D

D/1

Opifici

D

D/2

Alberghi e pensioni

D

D/3

Teatri, cinematografi, sale per concerti e spettacoli; arene, parchi giochi, zoo-safari

D

D/4

Case di cura ed ospedali

D

D/5

Istituti di credito, cambio e assicurazione

D

D/6

Fabbricati, locali, aree attrezzate per esercizi sportivi

D

D/7

Fabbricati costruiti o adattati per le speciali esigenze di un'attività industriale e non suscettibili di destinazione diversa senza radicali trasformazioni

D

D/8

Fabbricati costruiti o adattati per le speciali esigenze di un'attività commerciale e non suscettibili di destinazione diversa senza radicali trasformazioni

D

D/9

Edifici galleggianti o assicurati a punti fissi del suolo; ponti privati soggetti a pedaggio

D

D/10

Fabbricati per funzioni produttive connesse alle attività agricole

GRUPPO

CATEGORIA

DESCRIZIONE DEGLI IMMOBILI A DESTINAZIONE PARTICOLARE

E

E/1

Stazioni per servizi di trasporto terrestri, marittimi e aerei; stazioni per metropolitane; stazioni per ferrovie; impianti di risalita in genere

E

E/2

Ponti comunali e provinciali soggetti a pedaggio

E

E/3

Costruzioni e fabbricati per speciali esigenze pubbliche

E

E/4

Recinti chiusi per mercati, fiere, posteggio bestiame e simili

E

E/5

Fabbricati costituenti fortificazioni e loro dipendenze

E

E/6

Fari, semafori, torri per rendere pubblico l'uso dell'orologio

E

E/7

Fabbricati destinati all'esercizio pubblico dei culti

E

E/8

Fabbricati e costruzioni nei cimiteri, esclusi i colombari, i sepolcri e le tombe di famiglia

E

E/9

Edifici a destinazione particolare non compresi nelle categorie precedenti del gruppo E

Gruppo

Categoria

Entità urbane

F

F/1

Aree urbane

F

F/2

Unità collabenti

F

F/3

Unità in corso di costruzione

F

F/4

Unità in corso di definizione

F

F/5

Lastrici solari

F

F/6

Fabbricato in attesa di dichiarazione

L'art. 5 del R.D.L. 13 aprile 1939, n. 652 definisce unità immobiliare come "ogni parte di immobile che, nello stato in cui si trova, è di per sé stessa utile e atta a produrre reddito proprio". In detta accezione vi rientra, ai sensi dell'art. 2 del D.M. 2 gennaio 1998, n. 28:

le porzioni di fabbricato;

i fabbricati;

gli insiemi di fabbricati;

le aree, che, nello stato in cui si trovano e secondo l'uso locale, presentano potenzialità di autonomia funzionale e reddituale;

le abitazioni e gli altri immobili strumentali all'esercizio dell'attività agricola;

le costruzioni ovvero porzioni di esse, ancorate o fisse al suolo, di qualunque materiale costruite;

gli edifici sospesi o galleggianti, stabilmente assicurati al suolo, purché risultino verificate le condizioni funzionali e reddituali di cui sopra;

i manufatti prefabbricati ancorché semplicemente appoggiati al suolo, quando siano stabili nel tempo e presentino autonomia funzionale e reddituale.

Resta inteso che le aree occupate dal fabbricato sono considerate parte integrante del fabbricato e non vengono tassate autonomamente.

Ciò premesso gli immobili soggetti al tributoIMU ai sensi dell'art. 9, co. 1 del D.Lgs. n. 23/2011 sono quelli ubicati nel territorio dello Stato di seguito riportati, fatte salve le dovute eccezioni che verranno esaminate qui di seguito, ovvero:

i fabbricati sia urbani che rurali;

i terreni agricoli;

le aree fabbricabili;

gli immobili privati sia per uso proprio che per investimento;

gli immobili strumentali all'attività d'impresa o professionale;

gli immobili merce.

A tal riguardo, è bene ricordare che l'IMU è un'imposta patrimoniale e, pertanto, il fabbricato deve esistere ed essere ultimato, non potendo farvi rientrare quelli in costruzione; inoltre, il suo presupposto non è direttamente collegato all'idoneità del bene a produrre reddito e prescinde dalla loro fruizione o utilizzazione economica.

In evidenza: concetto di pertinenza in materia di IMU

Il Legislatore con l'art. 13, co. 2 del D.L. n. 201/2011 prevedendo che l'imposta “ha per presupposto il possesso di immobili di cui all'art. 2 del decreto legislativo 30 dicembre 1992, n. 504, ivi comprese l'abitazione principale e le pertinenze della stessa” stabilisce che per pertinenze all'abitazione principale si intendono solo ed esclusivamente quelle classificate nelle categorie catastali C/2, C/6 e C/7, nella misura massima di un'unità pertinenziale per ciascuna delle categorie catastali indicate, anche se iscritte in catasto unitamente all'unità ad uso abitativo.

A ciò si aggiunga che essendo stato abrogato l'art. 59, co. 1, lett. d) del D.Lgs. n. 446/1997 (art. 13, co. 14, D.L. n. 201/2011) è venuta meno la facoltà da parte dei Comuni di stabilire con proprio regolamento che sono considerate parti integranti dell'abitazione principale le sue pertinenze, benché distintamente iscritte in catasto.

Così come chiarito dalla Circolare n. 3/DF/2012 si può considerare come pertinenza dell'abitazione principale soltanto un'unità immobiliare per ciascuna categoria catastale, fino ad un massimo di tre pertinenze appartenenti ciascuna ad una categoria catastale diversa, espressamente indicata dalla norma. Rientra nel limite massimo delle tre pertinenze anche quella che risulta iscritta in catasto unitamente all'abitazione principale. Entro detto limite il contribuente ha la facoltà di individuare le pertinenze per le quali applicare il regime agevolato. Sulle pertinenze eccedenti il numero di tre si applica l'aliquota ordinaria.

Prima di passare in rassegna le singole tipologie sottoposte all'IMU occorre evidenziare che il cd. "decreto Salva Italia” 2011, non ha tralasciato gli immobili situati all'estero per i quali ha introdotto all'art. 19, commi 13-17, una specifica imposta patrimoniale (IVIE – Imposta sul Valore degli Immobili Situati all'Estero) che potremmo di fatto considerare come una sorta di “IMU Estera” (per la cui specifica trattazione si rimanda alla Scheda d'autore IVIE).

Di seguito si esaminano nel dettaglio gli immobili soggetti ad IMU:

Fabbricati urbani

L'art. 13, co. 2, D.L. n. 201/2011 rinvia all'art. 2 del D.Lgs. n. 504/1992 (ICI) in materia di definizione di fabbricato.

A tal riguardo sono fabbricati le singole unità immobiliari iscritte o iscrivibili nel catasto edilizio urbano, cui sia attribuita o sia attribuibile un'autonoma rendita catastale ottenuta come risultante del prodotto tra (tariffa di riferimento)*(consistenza complessiva). Dove la tariffa di riferimento è definita sulla base della zona censuaria, la categoria catastale e la classe di merito, mentre la consistenza complessiva dipende da un parametro consistente nel numero di vani, se trattasi di Gruppo A (abitazioni ed uffici), dai metri cubi, se trattasi di Gruppo B (edifici pubblici in genere) ed infine dai metri quadri, se trattasi di Gruppo C (garage, box, negozi, magazzini, etc.).

Per quanto riguarda il Gruppo D si dovrà verificare se le unità immobiliari rientranti in tale gruppo siano o meno iscritte in catasto.

Abitazione principale di pregio

Per unità immobiliare adibite ad abitazione principale di pregio si intende l'immobile, iscritto o iscrivibile nel catasto edilizio urbano, come unica unità immobiliare, appartenente alle categorie A/1 (abitazioni signorili) A/8 (ville) e A/9 (castelli, palazzi di pregio artistico/storico), nel quale il possessore dimora abitualmente e risiede anagraficamente.

Pertanto, contrariamente all'ICI dove per poter usufruire dell'aliquota agevolata era sufficiente la sola residenza anagrafica, ai fini IMU occorre che vi sia coesistenza del requisito della residenza e della dimora in capo al soggetto possessore. Inoltre la norma prevede che “nel caso in cui i componenti del nucleo familiare abbiano stabilito la dimora abituale e la residenza anagrafica in immobili diversi situati nel territorio comunale, le agevolazioni per l'abitazione principale e per le relative pertinenze in relazione al nucleo familiare si applicano per un solo immobile”.

Ne discende che secondo quanto chiarito anche dalla Circolare n. 3/DF/2012 (§6), l'abitazione principale deve essere costituita da una sola unità immobiliare iscritta o iscrivibile in catasto a prescindere dalla circostanza che sia utilizzata come abitazione principale più di una unità immobiliare distintamente iscritta in catasto.

Un particolare aspetto meritevole di attenzione si ha nell'ipotesi in cui gli immobili destinati ad abitazione principale siano ubicati in comuni diversi. In quest'ultima fattispecie è possibile beneficiare dell'aliquota e la detrazione per l'abitazione principale non essendo ravvisabile finalità o adozione di comportamenti elusivi.

Beni in comodato a parenti

La L. 208/2015 art. 1 c. 10 relativamente agli immobili concessi in comodato ai parenti in linea retta entro il primo grado (figli o genitori) ha previsto la riduzione del 50% della base imponibile IMU, escluse le unità immobiliari “di lusso” di cui alle categorie catastali A/1, A/8 e A/9.

Tale riduzione spetta a condizione che:

il contratto di comodato sia registrato;

il comodante possieda (in Italia) un solo immobile;

il comodante risieda anagraficamente nonché dimori abitualmente nello stesso Comune in cui è situato l'immobile concesso in comodato.

Viene, inoltre, previsto che il beneficio trova applicazione anche nell'ipotesi in cui il comodante oltre all'immobile concesso in comodato possieda nello stesso Comune un solo altro immobile adibito a propria abitazione principale, fatta eccezione per le unità abitative rientranti nelle categorie catastali A/1, A/8 e A/9.

Ai fini dell'applicazione di tali disposizioni, il soggetto passivo dovrà attestare il possesso dei suddetti requisiti nel modello di Dichiarazione IMU. Ciò è stato anche ribadito dalla Corte di Cassazione, con la Cass. 10 maggio 2019 n. 12485.

La Legge di Bilancio 2019 (art. 1 c. 1092 L. 145/2018), modificando l'art. 13 c. 3 lett. 0a) D.L. 201/2011, ha introdotto la possibilità di estendere il beneficio in commento, nel caso di morte del comodatario, al coniuge in presenza di figli minori.

Abitazione principale per anziani e disabili

L'art. 4, co. 5, lett. f) del D.L. n. 16/2012 convertito in L. 26 aprile 2012, n. 44, ha previsto che i Comuni possono considerare direttamente adibita ad abitazione principale l'unità immobiliare posseduta a titolo di proprietà o di usufrutto da anziani o disabili che acquisiscono la residenza in istituti di ricovero o sanitari a seguito di ricovero permanente, a condizione che la stessa non risulti locata, come pure l'unità immobiliare posseduta dai cittadini italiani non residenti nel territorio dello Stato a titolo di proprietà o di usufrutto in Italia, a condizione che la stessa non risulti locata.

Esenzioni fabbricati

L'art. 9, co. 8 del D.Lgs. n. 23/2011 definisce gli immobili esenti dall'applicazione dell'IMU. Ovviamente l'esenzione compete per il solo periodo dell'anno in cui sussistono le condizioni appresso riportate:

immobili posseduti dallo Stato, dalle Regioni, dalle Provincie, dai Comuni, dalle Comunità montane, dai consorzi fra tali enti, dagli enti del servizio sanitario nazionale, destinati esclusivamente ai compiti istituzionali (art. 9, co. 10, D.Lgs. n. 23/2011);

i fabbricati classificati o classificabili nelle categorie catastali da E/1 a E/9;

i fabbricati con destinazione ad usi culturali di cui all'art. 5-bis del D.P.R. 29 settembre 1973, n. 601 e successive modificazioni, quali musei, biblioteche, archivi, cineteche, emeroteche, aperti al pubblico e non produttivi di reddito per il possessore (art. 7, co. 1, lett. c) del D.Lgs. n. 504/1992);

i fabbricati destinati esclusivamente all'esercizio del culto, purché compatibile con le disposizioni degli artt. 8 e 19 della Costituzione, e le loro pertinenze (art. 7, co. 1, lett. d) del D.Lgs. n. 504/1992);

i fabbricati di proprietà della Santa Sede indicati negli artt. 13, 14, 15 e 16 del Trattato lateranense, sottoscritto in data 11 febbraio 1929 e reso esecutivo con la legge 27 maggio 1929, n. 810 (art. 7, comma 1, lett. e) del D.Lgs. n. 504/1992);

i fabbricati appartenenti agli Stati esteri e alle organizzazioni internazionali per i quali è prevista l'esenzione dall'imposta locale sul reddito dei fabbricati in base ad accordi internazionali resi esecutivi in Italia (art. 7, co. 1, lett. f) del D.Lgs. n. 504/1992);

gli immobili utilizzati da enti pubblici e privati diversi dalle società, inclusi i trust, residenti in Italia e non aventi come oggetto esclusivo o principale l'esercizio di attività commerciali, di cui all'art. 87, co. 1, lett. c) del D.P.R. n. 917/1986, destinati esclusivamente allo svolgimento di attività assistenziali, previdenziali, sanitarie, didattiche, ricettive, culturali, ricreative e sportive, nonché delle attività di cui all'art. 16, lett. a), della Legge 20 maggio 1985, n. 222 (art. 7, co. 1, lett. i) del D.Lgs. n. 504/1992).

Fabbricati rurali

Rientrano in questa tipologia le costruzioni rurali e le relative pertinenze nel rispetto dei requisiti di cui all'art. 9 del D.L. n. 557/1993, anche se non adibite ad uso abitativo, gli immobili appartenenti al possessore o all'affittuario dei terreni cui servono, effettivamente impiegati ad usi agricoli.

L'art. 7, co. 2-bis, del D.L. 13 maggio 2011, n. 70, convertito in Legge 12 luglio 2011, n. 106 come modificato dall'art. 13 del D.L. n. 201/2011 prevede espressamente che ai fini del riconoscimento della ruralità degli immobili, i soggetti interessati potevano, entro il 30 settembre 2011, presentare all'Agenzia del Territorio una domanda di variazione, unitamente all'autocertificazione contenente la dichiarazione della sussistenza nell'ultimo quinquennio antecedenti della sussistenza dei requisiti di ruralità, della categoria catastale per l'attribuzione all'immobile della categoria A/6 per gli immobili rurali ad uso abitativo o della categoria D/10 per le costruzioni rurali ad uso strumentale.

Detto termine è stato prorogato al 31 marzo 2012 dall'art. 29, co. 8, del D.L. 29 dicembre 2011, n. 216, c.d. “decreto milleproroghe”convertito in Legge 24 febbraio 2012, n. 14. Resta inteso che in caso di inottemperanza da parte del soggetto obbligato, si applicano le disposizioni di cui all'art. 1, co. 336, Legge 30 dicembre 2004, n. 311, salva l'applicazione delle sanzioni previste dagli artt. 20 e 28, R.D.L. 13 aprile 1939, n. 652, convertito dalla Legge 11 agosto 1939, n. 1249.

Fabbricati rurali ad uso strumentale

L'art. 4, co. 1-ter del D.L. n. 16/2012 convertito in L. 26 aprile 2012, n. 44 ha stabilito che sono esenti da IMU i fabbricati rurali ad uso strumentale (art. 9, co. 3-bis, D.L. n. 557/1993), ubicati nei Comuni classificati montani o parzialmente montani di cui all'elenco dei Comuni italiani predisposto dall'Istituto nazionale di statistica (ISTAT). Le Province Autonome di Trento e di Bolzano possono prevedere che i fabbricati rurali ad uso strumentale siano assoggettati all'imposta municipale propria nel rispetto del limite delle aliquote definite, ferma restando la facoltà di introdurre esenzioni, detrazioni o deduzioni.

Detti immobili restano comunque assoggettati alle imposte sui redditi e alle relative addizionali.

Aree fabbricabili

L'art. 13, co. 2, del D.L. n. 201/2011 richiamando l'art. 2 del D.Lgs. n. 504/1992 definisce l'area fabbricabile quella utilizzabile a scopo edificatorio in base:

agli strumenti urbanistici generali, piano regolatore, piano di fabbricazione, o attuativi, quali piano pluriennale di attuazione, piano di inquadramento operativo e piano di lottizzazione (Legge 17 agosto 1942, n. 1150);

alle possibilità effettive di edificazione determinate secondo i criteri fissati agli effetti dell'indennità di espropriazione per pubblica utilità.

In evidenza: Esenti le aree fabbricabili condotte ai fini agricoli da coltivatori diretti

La Corte di Cassazione con sentenza 3 Luglio 2018 n. 17337 ha chiarito che un terreno potenzialmente edificabile, ma utilizzato come terreno agricolo e posseduto da un soggetto avente i requisiti di cui agli artt. 2 c. 1 lett. b) e 9 c. 1 D.Lgs. 504/1992 (Coltivatore diretto e IAP), è esente dal pagamento, nel caso in esame, dell'ICI, di conseguenza anche ai fini IMU e TASI.

Tale esenzione è estensibile, come dichiarato dai supremi giudici, anche ai comproprietari non coltivatori diretti o che non esercitano attività agricola sul terreno.

Sul punto l'art. 1 c. 705 L. 145/2018 ha disposto che tale “finzione giuridica” di inedificabilità dell'area fabbricabile condotta come terreno agricolo è estesa, con effetto dal 1° Gennaio 2019, anche ai terreni posseduti dai familiari coadiuvanti del coltivatore diretto appartenenti al medesimo nucleo familiare, iscritti alla gestione assistenziale e previdenziale agricola come coltivatori diretti e che partecipano attivamente all'esercizio dell'attività agricola.

Terreni non edificabili e “montani”

L'art. 4, co. 5, lett. a) del D.L. n. 16/2012 convertito in L. 26 aprile 2012, n. 44, ha stabilito che ai fini dell'IMU sono considerati non edificabili i terreni posseduti e condotti da coltivatori diretti e imprenditori agricoli professionali iscritti nella previdenza agricola.

Il D.M. 28 Novembre 2014ha disposto che non sono soggetti all'Imposta Municipale Unica:

i terreni agricoli dei comuni situati ad un'altitudine superiore a 600 metri, il cui elenco è reperibile sul sito dell'ISTAT;

i terreni agricoli posseduti da coltivatori diretti e/o imprenditori agricoli professionali, iscritti alla previdenza agricola, se situati in comuni con un'altitudine compresa tra 281 e 600 metri.

Quanto su detto comporta l'imponibilità ai fini IMU di tutti quei terreni agricoli situati in Comuni con altitudine inferiore a quelle richiamate.

Al fine di agevolarne il pagamento, l'art. 1 c. 692 Legge di stabilità 2015 ha rinviato, per tutti i soggetti passivi che dovevano adeguarsi a tali novità, la scadenza dal 16 Dicembre 2014 al 26 Gennaio 2015, prevedendo, inoltre, un'aliquota base del 7,60% per quei Comuni che non avessero approvato aliquote diverse per il 2014; scadenza nuovamente rinviata al 10 Febbraio 2015 dal D.L. 24 Gennaio 2015 n. 4, convertito in L. 24 marzo 2015 n. 34.

Da ultimo il DdL 25 Febbraio 2015 n. 1749 ha previsto:

una sanatoria per quei contribuenti che non hanno provveduto al pagamento dell'IMU entro il 10/02/15, consentendogli di provvedervi, senza l'applicazione né di sanzioni né interessi, entro il 31 Marzo 2015;

estensione dell'esenzione dall'I.M.U. per i terreni agro-silvi-pastorali a proprietà collettiva non collocati nei Comuni “montani” o “parzialmente montani”, come previsto dal D.L. n. 4/2015 per il 2014, anche al 2015.

In evidenza: Detassazione coltivatori diretti ed IAP

La Legge di stabilità 2016 (L. 208/2015) ha introdotto nuove disposizioni relative all'IMU sui terreni agricoli sancendo una parziale detassazione, poiché i coltivatori diretti e gli imprenditori agricoli professionali, iscritti alla previdenza agricola (D.Lgs. 29 marzo 2004, n. 99, art. 1), non devono più versare l'imposta municipale per i terreni agricoli da loro posseduti e condotti a decorrere dal 2016.

In particolare, l'esenzione in parola è quella prevista per i terreni agricoli ricadenti in aree montane o di collina di cui al D.Lgs. n. 504/1992 (applicabile in base ai criteri individuati dalla Circolare 14 giugno 1993 n. 9) che viene estesa ai terreni agricoli:

posseduti e condotti dai coltivatori diretti e dagli imprenditori agricoli professionali di cui all'art. 1 del D.Lgs. n. 99/2004, iscritti nella previdenza agricola, indipendentemente dalla loro ubicazione;

ubicati nei Comuni delle isole minori di cui all'allegato A della Legge 28 dicembre 2001, n. 448;

a immutabile destinazione agro-silvo-pastorale a proprietà collettiva indivisibile e inusucapibile.

Di conseguenza, la Legge di Stabilità ha anche provveduto ad abrogare le disposizioni contenute nei commi da 1 a 9-bis dell'art. 1 del D.L. n. 4/2015.

Gli imbullonati

Secondo quanto stabilito dalla L. 208/2015 art. 1, comma 18 i macchinari, i congegni, le attrezzature e gli altri impianti, funzionali allo specifico processo produttivo non rientrano nella determinazione della rendita catastale degli immobili a destinazione speciale.

In evidenza: immobili a destinazione speciale

Gli immobili a destinazione speciale sono quelli censiti o censibili nelle categorie catastali dei gruppi D ed E la cui rendita è determinata attraverso un procedimento di stima diretta che prevede una specifica valutazione tecnica sia delle componenti edilizie che di quelle impiantistiche che dotano il fabbricato stesso.

Pertanto, a seguito delle modifiche della disciplina, è stato previsto che i proprietari di fabbricati già censiti con gli attuali criteri potranno presentare gli atti di aggiornamento delle rendite per la rideterminazione delle stesse escludendo gli impianti e i macchinari. Le richieste per la rideterminazione delle rendite devono essere presentate entro il 15 giugno 2016 (commi 21-23).

A decorrere dal 1.01.2016, quindi, la determinazione della rendita catastale degli immobili a destinazione speciale e particolare, censibili nelle categorie catastali dei gruppi D ed E, è effettuata, tramite stima diretta, tenendo conto del suolo e delle costruzioni, nonché degli elementi ad essi strutturalmente connessi che ne accrescono la qualità e l'utilità, nei limiti dell'ordinario apprezzamento.

Immobili di cooperative edilizie

L'IMU non si applica alle unità immobiliari appartenenti alle cooperative edilizie a proprietà indivisa, adibite ad abitazione principale e relative pertinenze dei soci assegnatari, ivi incluse le unità immobiliari appartenenti alle cooperative edilizie a proprietà indivisa destinate a studenti universitari soci assegnatari, anche in deroga al richiesto requisito della residenza anagrafica.

Società agricole

Il Legislatore con l'art. 16- ter DL 34/2019 conv. in L. 58/2019, ha stabilito che le agevolazioni tributarie riconosciute ai fini dell'imposta municipale propria, alle condizioni previste dall'art. 13 c. 2 DL 201/2011 conv. in L. 214/2011, si intendono applicabili anche alle società agricole; queste ultime sono quelle definite ai sensi dell'art. 1 c. 3 D. Lgs. 99/2004, e cioè società di persone, cooperative e di capitali, anche a scopo consortile, il cui statuto preveda quale oggetto sociale l'esercizio esclusivo delle attività agricole di cui all'art. 2135 del codice civile, e quelle dove vi sia almeno un socio, o un amministratore, con la qualifica di coltivatore diretto o imprenditore agricolo professionale (IAP). Trattandosi di una norma di interpretazione autentica, la novità è applicabile retroattivamente a partire dal 1° gennaio 2012, ossia dalla data di entrata in vigore della relativa disciplina.

Per effetto della recente disposizione le società agricole potranno legittimamente beneficiare dell'esenzione IMU sui terreni agricoli posseduti e condotti da queste; inoltre, tali terreni sono considerati non fabbricabili. Il Decreto Crescita 2019 ha posto fine ad una lunga diatriba giurisprudenziale sul tema delle agevolazioni IMU per le società agricole.

Base imponibile

L'art. 13 del D.L. n. 201/2011 ha previsto i seguenti moltiplicatori, per le differenti tipologie, ai fini della determinazione della base imponibile:

FABBRICATI

BASE IMPONIBILE = Rendita Catastale risultante all'1.01, rivalutata del 5%, moltiplicata per il moltiplicatore IMU

Categoria Catastale

Moltiplicatori IMU

Gruppo A, escluso A/10, e C/2, C/6 e C/7

160

Gruppo B, C/3, C/4 e C/5

140

A/10 e D/5

80

Gruppo D, escluso D/5

65 (60 fino al 2012)

C/1

55

In evidenza: riduzione della base imponibile dei fabbricati

L'art. 4, co. 5, lett. b) del D.L. n. 16/2012 convertito in Legge n. 44/2012 ha previsto che la base imponibile IMU è ridotta del 50% relativamente a i fabbricati:

di interesse storico o artistico di cui all'art. 10, D. Lgs. n. 42/2004;

dichiarati inagibili o inabitabili e di fatto non utilizzati, limitatamente al periodo dell'anno durante il quale sussistono dette condizioni. L'inagibilità o inabitabilità è accertata dall'ufficio tecnico comunale con perizia a carico del proprietario, che allega idonea documentazione alla dichiarazione. In alternativa, il contribuente ha facoltà di presentare una dichiarazione sostitutiva.

Inoltre, la riduzione della base imponibile è applicata anche alle unità immobiliari concesse con contratto registrato in comodato gratuito ai figli o genitori, al coniuge del comodatario defunto in presenza di figli minori.

In evidenza: Immobili ad uso produttivo

L'art. 1 commi 244-245 Legge di stabilità 2015, nel rispetto delle previsioni contenute nella Circolare dell'Agenzia del territorio n. 6/2012, ha definito le modalità di determinazione della rendita catastale degli immobili ad uso produttivo ai fini della determinazione dell'Imposta Municipale Unica da versare, prevedendo l'esclusione del valore di quei beni che, nonostante caratterizzano la destinazione dell'immobile, non hanno il requisito della stabilità nel tempo rispetto alle componenti strutturali.

In evidenza: Fabbricati cat. D non iscritti al catasto

Il combinato disposto degli artt. 5 D.Lgs. 30 Dicembre 1992 n. 504 e 7 D.L. 11 Luglio 1992 n. 333 prevede che la base imponibile dei fabbricati di categoria D non iscritti al catasto, posseduti nell'esercizio di attività imprenditoriale e distintamente contabilizzati, è determinata applicando, al valore risultante dalle scritture contabili (al lordo degli ammortamenti), i coefficienti stabiliti dal MEF per ciascun anno di formazione.

Decreto M.E.F. 6 maggio 2019

Aggiornamento dei coefficienti per i fabbricati appartenenti al gruppo catastale D

Anno

Coefficiente

Anno

Coefficiente

Anno

Coefficiente

1982

e precedenti

3,23

1995

1,74

2008

1,18

1983

3,05

1996

1,69

2009

1,04

1984

2,87

1997

1,64

2010

1,13

1985

2,69

1998

1,60

2011

1,11

1986

2,51

1999

1,57

2012

1,08

1987

2,33

2000

1,55

2013

1,05

1988

2,15

2001

1,50

2014

1,05

1989

2,06

2002

1,47

2015

1,05

1990

1,97

2003

1,41

2016

1,04

1991

1,88

2004

1,37

2017

1,04

1992

1,85

2005

1,29

2018

1,03

1993

1,83

2006

1,26

2019

1,02

1994

1,79

2007

1,22

TERRENI AGRICOLI

BASE IMPONIBILE = Reddito Domenicale risultante all'1.01, rivalutato del 25%, moltiplicata per il moltiplicatore IMU

Categoria Catastale

Moltiplicatori IMU 2012

Coefficiente di base

135

Per coltivatori diretti e imprenditori agricoli professionali (anche con riferimento ai terreni agricoli non coltivati).

75*

*Alla luce delle novità introdotte dalla Legge di Stabilità 2016 il coltivatore diretto e lo IAP saranno esonerati dall'imposta in commento a decorrere dal 2016.

AREE

FABBRICABILI

BASE IMPONIBILE = Il Valore è costituito dal valore venale risultante all'1.01, tenuto conto della zona territoriale di ubicazione, all'indice di edificabilità, alla destinazione d'uso consentita, agli oneri per eventuali lavori di adattamento del terreno necessari per la costruzione, ai prezzi medi rilevati sul mercato.

Aliquota

%

Autonomia dei Comuni

Ordinaria

0,76

+/-

0,30%(*)

0,38%(**)

Abitazione principale

0,40

+/-

0,20%

Fabbricati rurali strumentali

0,20

-

0,10%

(*) L'aliquota può essere ridotta fino allo 0,40% nel caso di immobili non produttivi di reddito fondiario, ai sensi dell'art. 43 del D.P.R. n. 917/1986, o nell'ipotesi di immobili posseduti da soggetti IRES, o infine nell'ipotesi di immobili locati.

(**) Il co. 9-bis dell'art. 13 del D.L. n. 201/2011 concede la facoltà ai Comuni di ridurre l'aliquota ordinaria di base fino allo 0,38% per i fabbricati costruiti e destinati dall'impresa costruttrice alla vendita.

Detrazioni per abitazione principale e relative pertinenze ante e post riforma IMU L. 27 dicembre 2013, n. 147

Prima delle riforme relative all'Imposta Municipale Unica, introdotte con la L. 147/2013 (cd. Legge di Stabilità 2014) ai soggetti passivi possessori di abitazione principale, prescindendo dalla categoria catastale di appartenenza, erano riconosciute delle detrazioni per ridurre, se non azzerare, l'importo dell'imposta da versare alla scadenza.

Detrazione base € 200,00 (*)

Deve essere rapportata al periodo dell'anno durante il quale si protrae detta destinazione. Ovviamente se l'unità immobiliare è adibita ad abitazione principale da più soggetti d'imposta, la detrazione compete a ciascuno in proporzione alla quota per la quale la destinazione si verifica.

Ulteriore detrazione € 50,00 a figlio

Per gli anni 2012 e 2013 la detrazione base può essere maggiorata di € 50,00 per ciascun figlio di età non superiore a 26 anni, a condizione che sia dimorante ed abbia la residenza anagrafica nell'unità immobiliare adibita ad abitazione principale.

Detrazione massima consentita

Il totale dell'importo della maggiorazione, al netto della detrazione di base, non può eccedere l'importo massimo di € 400,00.

(*) Nel rispetto dell'equilibrio di bilancio, i Comuni potevano elevare l'importo della detrazione fino a concorrenza dell'imposta dovuta. Tuttavia, in detta ipotesi, il Comune non poteva fissare un'aliquota superiore a quella ordinaria per le unità tenute a disposizione.

In evidenza: figlio che compie 26 anni

La Circolare n. 3/DF/2012 ha chiarito che la detrazione compete fino al compimento del ventiseiesimo anno di età, con la conseguenza che si decade dal beneficio dal giorno successivo a quello in cui si verifica l'evento. A tal riguardo si precisa che se il compimento del ventiseiesimo anno di età avviene tra il 1° ed il 15 compreso del mese, quest'ultimo non potrà essere ricompreso ai fini della detrazione. Viceversa, nel caso in cui l'evento avvenga tra il 16 e la fine del mese. Inoltre, in caso di nascita di un figlio, si avrà diritto alla detrazione in modo speculare a quanto previsto per il compimento del ventiseiesimo anno. Pertanto, se la nascita avviene tra il 1° ed il 15 del mese, si avrà diritto a conteggiare la detrazione per intero, viceversa nel caso contrario.

In evidenza: figlio fiscalmente a carico

Sempre la Circolare n. 3/DF/2012 ha chiarito che tra le condizioni per godere della maggiorazione non è ricompresa quella del “figlio fiscalmente a carico”, in quanto non vi è un'espressa disposizione normativa al riguardo ed i Comuni non possono neppure introdurla attraverso l'esercizio della potestà regolamentare di cui all'art. 52 del D.Lgs. n. 446/1997.

Dopol'entrata in vigore della Legge di stabilità 2014, in base alla quale l'abitazione principale, non di lusso, viene esclusa dall'applicazione dell'IMU, le suddette detrazioni sono state riconosciute esclusivamente a quei soggetti passivi possessori di immobili appartenenti alle categorie A/1, A/8 e A/9, ad eccezione della detrazione per i figli, la quale ha perso la sua efficacia nel periodo d'imposta 2013.

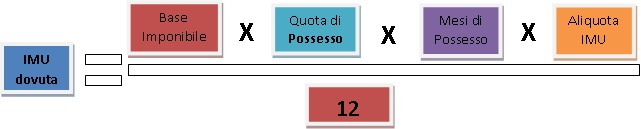

Determinazione dell'imposta

Per determinare l'IMU occorre applicare la seguente formula:

Variazioni aliquote e detrazioni

L'art. 4, co. 5 lett. l) del D.L. n. 16/2012, convertito in Legge n. 44/2012, ha stabilito che a decorrere dall'anno di imposta 2013, le deliberazioni di approvazione delle aliquote e della detrazionedell'imposta municipale propria devono essere inviate esclusivamente per via telematica per la pubblicazione nel sito.

L'efficacia delle deliberazioni decorre dalla data di pubblicazione nel predetto sito e gli effetti delle deliberazioni stesse retroagiscono al 1° gennaio dell'anno di pubblicazione nel sito, a condizione che detta pubblicazione avvenga entro il 30 aprile dell'anno a cui la delibera si riferisce. A tal fine, il termine ultimo per l'invio è quello del 23 aprile.

In caso di mancata pubblicazione entro il predetto termine, le aliquote e la detrazione si intendono prorogate di anno in anno.

In evidenza: sblocco della leva fiscale

La Legge di Bilancio 2016 ( L. 208/2015) aveva introdotto per i Comuni un limite agli aumenti sulle aliquote Imu e Tasi pari al 10,60‰ (aliquota applicata nel 2015). Tale misura è stata costantemente prorogata fino al 31 dicembre 2018. La Legge di Bilancio 2019, invece, non ha prorogato la disposizione in oggetto, prevedendo per i Comuni la possibilità di applicare sulle aliquote aumenti rispetto a quelle stabilita per il 2015.

Termini e modalità ordinarie di versamento dell'IMU

L'IMU è dovuta per ciascun anno solare in proporzione alla quota ed ai mesi dell'anno nei quali si è protratto il possesso, computando per intero il mese durante il quale il possesso si è protratto per almeno quindici giorni, ed è calcolata applicando le aliquote base o quelle maggiori/minori deliberate da Comune.

Il versamento dell'imposta dovuta relativamente all'anno in corso, viene effettuato in due rate di pari importo nelle date del 16 giugno e del 16 dicembre con la facoltà di optare per un'unica soluzione entro il 16 giugno.

Poiché per il 2019, il 16 giugno cade di domenica, il versamento dell'acconto IMU potrà essere effettuato entro il 17 giugno 2019; mentre il saldo sarà versato entro il 16 Dicembre 2019.

La modalità di versamento è resa obbligatoria attraverso l'utilizzo del modello F24 (Agenzia delle Entrate, Provvedimento del 12 aprile 2012) con la possibilità di effettuare la compensazione con eventuali crediti fiscali e contributivi, secondo le disposizioni di cui all'art. 17 del D.Lgs. n. 241/1997, con modalità stabilite con Provvedimento del Direttore dell'Agenzia delle Entrate. Tuttavia, a decorrere dal 1° dicembre 2012 è possibile anche il versamento mediante apposito bollettino postale. Resta inteso che per i soggetti titolari di partita IVA il pagamento può avvenire esclusivamente con modello F24 con modalità telematiche.

A tal riguardo si ricorda che il pagamento del tributo va effettuato con arrotondamento all'euro per difetto se la frazione è inferiore a 49 centesimi ovvero per eccesso se superiore. Infine, qualora gli enti locali non stabiliscono diversamente l'imposta l'importo minimo non può essere inferiore a 12 euro (art. 25, Legge n. 289/2002).

La c.d. Mini-IMU

L'abolizione dell'IMU e la c.d. “Mini IMU”

Con il Consiglio dei Ministri n. 22 del 28 agosto 2013, l'imposta municipale propria viene definitivamente eliminata, quindi con i decreti legge n. 102/2013 e n. 133/2013, vengono soppresse la prima e la seconda rata dell'imposta relative alle abitazioni principali, ai terreni agricoli e alle case rurali. Tuttavia detta soppressione non ha avuto immediata validità per tutti i soggetti in quanto in quei Comuni in cui è stata deliberata una aliquota IMU superiore allo 0,4%, (soglia massima rimborsata dallo Stato), è stata creata la MINI-IMU che consentiva il versamento dell'eccedenza corrispondente al 40% del “di più” dello 0,4%.

Tale conguaglio doveva essere versato entro il 24 gennaio 2014. Dal 1° gennaio 2014, invece, è stata definitivamente eliminata l'IMU (prima casa).

Trattamento fiscale e contabile

Per effetto dell'art. 3 DL 34/2019, il cd. Decreto Crescita2019, conv. in L. 58/2019, l'imposta municipale propria relativa agli immobili strumentali è deducibile ai fini della determinazione del reddito di impresa e del reddito derivante dall'esercizio di arti e professioni; tali disposizioni hanno effetto a decorrere dal periodo d'imposta successivo a quello in corso al 31 dicembre 2022; la deduzione ivi prevista si applica:

nella misura del 50 per cento per il periodo d'imposta successivo a quello in corso al 31 dicembre 2018;

nella misura del 60 per cento per il periodo d'imposta successivo a quello in corso, rispettivamente, al 31 dicembre 2019 e al 31 dicembre 2020;

nella misura del 70 per cento per il periodo d'imposta successivo a quello in corso al 31 dicembre 2021;

nella misura del 100 per cento per il periodo d'imposta successivo a quello in corso al 31 dicembre 2022.

Tale deduzione è esclusa ai fini della determinazione della base imponibile IRAP.

In evidenza: D.P.C.M. del 31.05.2019

Il DPCM 31 maggio 2019, pubblicato in G.U. 30.7.2019, n. 177 dà attuazione alla norma di cui all'art. 1 c. 806 L. 145/2018, (Legge di Bilancio 2019), il quale riconosce per gli anni 2019 e 2020, a favore degli esercenti che vendono giornali, riviste e periodici al dettaglio, un credito d'imposta parametrato agli importi versati a titolo di IMU, TASI, COSAP e TARI, con riferimento ai locali dove si svolge l'attività e ad altre spese di locazione e varie. I contribuenti interessati devono presentare in via telematica apposita domanda, utilizzando il modello che sarà disponibile sul sito del Dipartimento per l'informazione e l'editoria della Presidenza del Consiglio dei Ministri tra il 1° e il 30 settembre di ciascun anno. Il credito d'imposta, che non può superare l'importo di € 2.000, va utilizzato solo in compensazione e riportato nella dichiarazione dei redditi relativa al periodo d'imposta in cui è stato concesso e in quelle relative ai periodi d'imposta successivi fino a quello in cui se ne conclude l'utilizzo.

In evidenza: Eventi sismici 2012

Il DM Min. Int. 2 luglio 2019, pubblicato in G.U. il 10.7.2019, n. 160 stabilisce il quantum del rimborso spettante ai Comuni della Regione Emilia Romagna e Lombardia, e cioè circa 12 milioni di euro, in ragione del minor gettito IMU, per l'anno 2019, a causa dell'esenzione per gli immobili ubicati nelle zone colpite dal sisma del 20 e 29 maggio 2012, distrutti, o totalmente o parzialmente inagibili.

A livello contabile le scritture in partita doppia saranno le seguenti:

Attività di controllo, accertamento, riscossione e rimborsi

Sulla base di quanto previsto dall'art. 13, comma 11 del D.L. n. 201/2011 e dall'art. 9, co. 7 del D.Lgs. n. 23/2011, e dalla Circolare n. 3/DF/2012 è possibile sostenere che per l'IMU trovano applicazione le regole relative all'ICI per quanto riguarda l'accertamento, la riscossione, i rimborsi, le sanzioni, gli interessi ed il contenzioso.

In particolare, l'art. 11 del D.Lgs. n. 504/1992 e l'art. 1 della Legge n. 296/2006, disciplinano le funzioni di controllo e accertamento dell'imposta.

In sostanza, tali disposizioni attribuiscono ai Comuni le funzioni di:

controllo delle dichiarazioni e delle denunce presentate dai contribuenti;

verifica dei versamenti eseguiti;

rettifica delle dichiarazioni incomplete o infedeli o dei parziali o ritardati versamenti;

accertamento d'ufficio delle omesse dichiarazioni o degli omessi versamenti;

notifica al contribuente di appositi avvisi motivati. Tali atti devono essere notificati, a pena di decadenza, entro il 31 dicembre del quinto anno successivo a quello in cui la dichiarazione o il versamento sono stati o avrebbero dovuto essere effettuati. Entro gli stessi termini devono essere contestate o irrogate le sanzioni amministrative tributarie;

invito motivato ai contribuenti di esibire o trasmettere atti e documenti;

invio ai contribuenti di questionari relativi a dati e notizie di carattere specifico con invito a restituirli compilati e firmati;

richiedere dati, notizie ed elementi rilevanti nei confronti dei singoli contribuenti agli uffici pubblici competenti, con esenzione di spese e diritti.

L'art. 12 del D.Lgs. n. 504/1992, regola l'attività di riscossione e prevede che qualora il contribuente non provveda a versare le somme richieste dall'avviso di liquidazione emesso dal Comune entro il termine di 60 giorni dalla notifica dello stesso, ed entro lo stesso termine non abbia proposto opposizione (e non gli sia stata concessa la sospensione), le suddette somme verranno riscosse mediante ruolo il cui titolo esecutivo dovrà essere notificato entro il 31 dicembre del terzo anno successivo a quello in cui l'accertamento è divenuto definitivo.

In materia di rimborsi, viene richiamato l'art. 1, co. 164 della Legge n. 296/2006 secondo cui in caso di versamenti non dovuti, il contribuente può chiedere il rimborso entro cinque anni dal giorno del versamento, ovvero dal giorno in cui è stato accertato il diritto alla restituzione. Il Comune, a sua volta, deve effettuare il rimborso, comprensivo di interessi, entro 180 giorni dalla data di presentazione dell'istanza.

Sanzioni e ravvedimento operoso

Come sopra anticipato, le norme che disciplinano il tema delle sanzioni relative all'IMU sono riconducibili all'art. 14 del D.Lgs. n. 504/1992.

In particolare:

omesso o tardivo versamento dell'imposta: sanzione amministrativa pari al 30% dell'imposta non versata o versata tardivamente. Se il versamento avviene entro 90 giorni dalla scadenza, la sanzione è pari al 15%, mentre qualora dovesse avvenire con un ritardo non superiore a 15 giorni, la sanzione è ulteriormente ridotta ad 1/15 per ogni giorno di ritardo.

omessa presentazione della dichiarazione o denuncia: sanzione amministrativa dal 100% al 200% del tributo dovuto, con un minimo di euro 51,00. Se il versamento avviene entro 90 giorni dalla scadenza, la sanzione è pari al 15%, mentre qualora dovesse avvenire con un ritardo non superiore a 15 giorni, la sanzione è ulteriormente ridotta ad 1/15 per ogni giorno di ritardo.

dichiarazione o denuncia infedele: sanzione amministrativa dal 50% al 100% della maggiore imposta dovuta. La sanzione è ridotta di un terzo se, entro il termine per ricorrere alle commissioni tributarie, il soggetto paga, quando dovuta, l'imposta e le sanzioni;

violazioni che non comportano modifiche all'imposta: sanzione amministrativa da euro 51,00 ad euro 258,00;

mancata esibizione o trasmissione di atti e documenti: sanzione amministrativa da euro 50,00 ad euro 258,00 (compresi i questionari).

In evidenza: Riduzione delle sanzioni in caso di adesione

L'art. 13, co. 13 del D. Lgs. n. 201/2011, ha modificato la riduzione delle sanzioni da un quarto ad un terzo in caso di adesione del contribuente.

La violazione non collegata al tributo va contestata entro il 31 dicembre del quinto anno successivo a quello in cui è commessa la violazione stessa.

Anche in materia di IMU, trova applicazione l'istituto del ravvedimento operoso previsto dall'art. 13 del D.Lgs. n. 472/1997, e visto che il tributo è di competenza comunale, anche da eventuali regolamenti del comune ad integrazione.

È possibile usufruire del ravvedimento operoso a condizione che la violazione non sia stata già contestata, e che non siano iniziati accessi, ispezioni, verifiche, o altre attività amministrative di accertamento, messe a conoscenza degli obbligati, relative a quel determinato periodo di imposta. Resta ferma la possibilità di ricorrere al ravvedimento per periodi di imposta differenti.

Quindi, nel caso di omesso versamento - di tutta o parte dell'imposta dovuta -la violazione è sanata versando in misura ridotta, in base al tempo in cui è sanata l'omissione, l'ordinaria sanzione pari al 30%, contestualmente all'imposta stessa ed ai relativi interessi calcolati applicando il tasso legale su base giornaliera (0,3% dal 1° gennaio 2018).

In evidenza: sanzioni ridotte applicabili dal 1° Gennaio 2016

Il D.Lgs. 158/2015, cosiddetto decreto “sanzioni”, ha apportato della modifiche all'art. 13 D.Lgs. 471/1997, prevedendo la possibilità di ridurre la sanzione applicabile per omesso versamento (30%) alla metà, quindi pari al 15% del tributo dovuto, nel caso di versamento eseguito entro 90 giorni dalla scadenza.

Ciò determina che in caso di ravvedimento operoso si avrà:

1,5% (1/10 del 15%): ravvedimento entro 30 giorni dalla data di scadenza;

1,67% (1/9 del 15%): ravvedimento entro 90 giorni dalla data di scadenza;

0,1% (1/15 di 1/10 del 15%) ogni giorno: ravvedimento entro il 15° giorno dalla data di scadenza

Il richiamato decreto prevedeva l'applicazione della riforma a far data 1° Gennaio 2017, anticipata al 1° Gennaio 2016 dall'art.1 c. 133 L. 208/2015 (Legge di Stabilità 2016).

Nel caso di omessa presentazione della dichiarazione, il ravvedimento viene perfezionato nel momento in cui entro 90 giorni dalla scadenza venga effettuato il pagamento dell'IMU dovuta per l'anno precedente, contestualmente alla sanzione ridotta al 10% (1/10 di 100%) ed agli interessi legali calcolati su base giornaliera dal giorno in cui si sarebbe dovuto effettuare il versamento al giorno in cui lo stesso viene eseguito, oltre la presentazione della dichiarazione al Comune allegando copia del pagamento tramite ravvedimento. Qualora ci fosse la necessità di presentare una dichiarazione rettificativa, questa deve essere presentata entro il termine di presentazione della dichiarazione relativa al periodo d'imposta successivo a quello oggetto di rettifica. Il ravvedimento si perfeziona effettuando il pagamento dell'IMU dovuta a seguito della rettifica, contestualmente alla sanzione ridotta pari al 6,25% (1/8 del 50%) calcolata sull'importo oggetto di rettifica ed agli interessi legali calcolati su base giornaliera dal giorno in cui si sarebbe dovuto effettuare il versamento al giorno in cui lo stesso viene eseguito.

Contenzioso e strumenti deflativi

In materia di contenzioso anche per l'IMU si fa riferimento all'art. 15 del D. Lgs. n. 504/1992, che in buona sostanza, rimanda alla giurisdizione delle Commissioni Tributarie tutte le controversie che possono riguardare uno specifico rapporto di imposta comunale sugli immobili.

Per quanto riguarda gli strumenti di deflazione del contenzioso in particolare l'accertamento con adesione e la conciliazione giudiziale, l'art. 9, co. 5 del D.Lgs. n. 23/2011, prevede che debbano essere i Comuni ad emanare specifici regolamenti comunali che li disciplinino, sulla traccia di quanto stabilito nella normativa generale dettata da questi istituti.

Autotutela

Tale istituto è disciplinato dall'art. 2-quater del D.L. n. 546/1994, convertito nella Legge n. 656/1994, ed assumendo carattere generale, viene applicato anche dal Comune qualora se ne verificano i presupposti, tranne i casi in cui una sentenza sia passata già in giudicato e sia intervenuta prescrizione.

Interpello Anche per questo istituto (ex art. 11, legge n. 212/2000 – Statuto del contribuente) è necessario che ogni Comune emani un apposito regolamento che lo disciplini, in quanto, è competenza esclusiva dell'ente locale decidere in materia di tributi locali in qualità di titolare della potestà di imposizione, compreso l'esercizio dei poteri di accertamento del tributo. Pertanto, nell'ipotesi in cui il contribuente presenti istanza di interpello in materia di tributi locali, il Comune deve comunicare allo stesso la propria linea interpretativa che seguirà nella eventuale fase di accertamento del tributo.

Riferimenti

Normativi

DM Min. Int. 2 luglio 2019

DPCM 31 maggio 2019

DL 34/2019 conv. in L. 58/2019

Art. 1 commi 12 e 1092 L. 30 Dicembre 2018 n. 145

D.M. 6 maggio 2019

Art. 82 D.Lgs. 3 luglio 2017, n. 117

Art. 11 del D.L. n. 50/2017

Legge 28 dicembre 2015, n. 208, art. 1, commi da 10 a 17 e da 21 a 23

D.Lgs. 24 Settembre 2015 n. 158

D.L. 24 Gennaio 2015, n. 4 convertito in L. 24 marzo 2015, n. 34

Art. 1 co. 244-245-692-637-638-639, Legge 23 Dicembre 2014, n. 190