Nell'ambito del rapporto subordinato o parasubordinato in capo al datore di lavoro, nel momento in cui questo utilizza le prestazioni lavorative del dipendente, sorge l'obbligo di versare la contribuzione ai fini previdenziali e assistenziali e ai fini assicurativi agli Enti preposti. Per quel che riguarda gli obblighi previdenziali e assistenziali per il lavoro subordinato, l'Ente preposto è l'INPS.

Inquadramento

L'onere del pagamento cade sempre sull'datore di lavoro che ha diritto di esercizio della rivalsa delle quote di contributo a carico dei lavoratori.

L'imposizione contributiva è calcolata in quota percentuale sulla retribuzione lorda corrisposta al lavoratore. La percentuale varia al variare del settore e della classe di attività dell'impresa.

Mensilmente, il datore di lavoro è obbligato a redigere e inviare telematicamente all'INPS la dichiarazione Uniemens con la quale denuncia l'ammontare delle retribuzioni corrisposte e i relativi contributi versati.

Per la generalità dei lavoratori dipendenti, il finanziamento delle prestazioni previdenziali ed assistenziali avviene per mezzo della contribuzione calcolata in percentuale sulla retribuzione corrisposta ai lavoratori.

Annualmente l'INPS, con propria circolare comunica, relativamente all'anno in corso, i valori rivalutati del minimale di retribuzione giornaliera, del massimale annuo della base contributiva e pensionabile, del limite per l'accredito dei contributi obbligatori e figurativi, nonché gli altri valori per il calcolo delle contribuzioni dovute in materia di previdenza e assistenza sociale per la generalità dei lavoratori dipendenti iscritti alle gestioni private e pubbliche.

Obbligo assicurativo previdenziale

L'obbligo assicurativo previdenziale sorge nell'ambito del rapporto di lavoro subordinato.

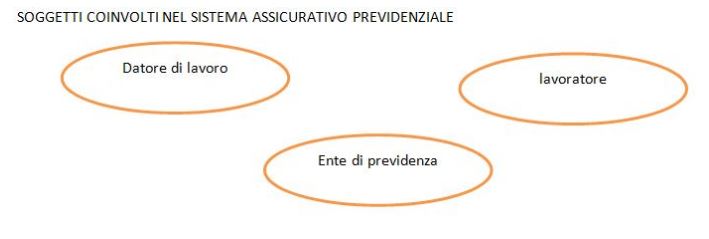

Tre sono i soggetti coinvolti:

il datore di lavoro come soggetto assicurante;

il lavoratore come soggetto assicurato;

l'ente di previdenza come assicuratore.

L'obbligo assicurativo previdenziale grava:

sul lavoratore, mediante una trattenuta detratta dalla retribuzione lorda;

sul datore di lavoro, su cui grava anche l'obbligo del pagamento dell'intera quota previdenziale (a proprio carico e a carico del lavoratore).

N.B.: È nullo qualsiasi patto tra datore di lavoro e lavoratore volto ad eludere l'obbligo assicurativo previdenziale.

L'Ente di previdenza svolge i compiti di:

riscossione dei contributi;

erogazione delle prestazioni assicurative e previdenziali;

controllo.

Enti di previdenza

Sono gli Enti preposti:

alla riscossione dei contributi;

all'erogazione delle prestazioni;

alla gestione delle forme previdenziali;

al controllo della corretta applicazione delle norme.

Enti di previdenza

Ente o istituto

Dipendenti assicurati

Prestazioni assistenziali e assicurative effettuate

Datori di lavoro assicuranti

INPS

Tutti i dipendenti

Pensione

Disoccupazione e Naspi

Garanzia TFR

Assegno per il nucleo familiare

Cassa integrazione

Indennità malattia

Indennità maternità

Tutti i datori di lavoro privati

PREVINDAI

Dirigenti di aziende industriali

Pensione Integrativa

Aziende industriali

FASI

Dirigenti di aziende industriali

Assistenza sanitaria integrativa

Aziende industriali

INPGI

Giornalisti

Pensione

Disoccupazione e NASpI

Garanzia TFR

Assegno per il nucleo familiare

Cassa integrazione

Indennità malattia

(sostitutive delle prestazioni INPS; è esclusa la maternità)

CASAGIT

Giornalisti

Assistenza sanitaria integrativa

Industria giornalistica-editoriale

Ex ENPALS

(Confluita nell'INPS)

Lavoratori dello spettacolo e sportivi professionisti

Pensione

Aziende dello spettacolo e Società Sportive professionistiche

Fondo M. Negri

Dirigenti di aziende commerciali

Pensione Integrativa

Aziende commerciali

FASDAC

Dirigenti di aziende commerciali

Assistenza sanitaria integrativa

Aziende commerciali

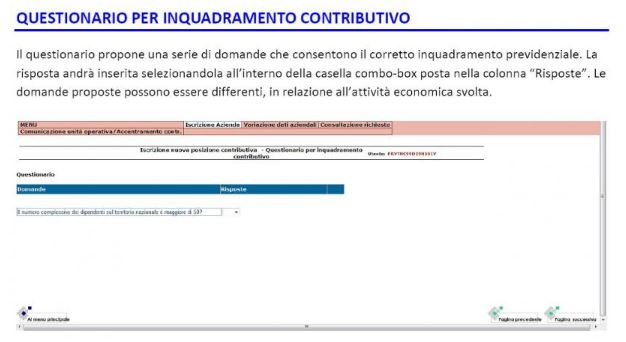

Inquadramento previdenziale del datore di lavoro – Inizio Attività

Per inquadramento previdenziale si intende il settore merceologico ed economico a cui viene assegnata l'azienda in seguito alla presentazione della denuncia di inizio attività. Dall'inquadramento previdenziale dipende il regime contributivo applicabile.

Il datore di lavoro, all'inizio dell'attività, viene inquadrato in diversi settori individuabili come segue:

industria;

artigianato;

terziario;

agricoltura;

credito, assicurazione e tributi;

attività varie.

L'INPS provvede alla classificazione analitica e alla codificazione di tutte le attività economiche, armonizzandole in base ai criteri stabiliti dall'ISTAT.

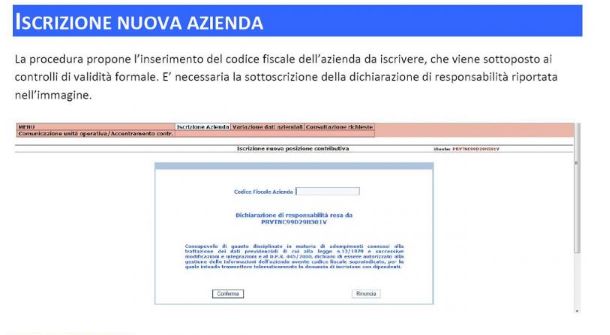

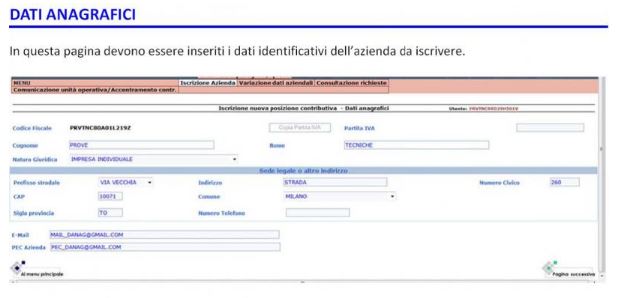

I datori di lavoro con lavoratori dipendenti, all'inizio dell'attività, devono chiedere al proprio ente di appartenenza l'apertura di una posizione contributiva (in via telematica con la comunicazione unica o, nei casi di assunzione di lavoratori dipendenti in un momento successivo all'avvio dell'attività d'impresa, tramite il canale telematico INPS).

In generale, la posizione contributiva è unica anche qualora il datore di lavoro si trovi a costituire nuove unità operative.

L'INPS, entro 7 giorni dal ricevimento della comunicazione (unica o telematica INPS), provvede a notificare all'impresa i dati relativi alla posizione assicurativa.

In via generale, nel caso di due aziende facenti capo ad un unico imprenditore ma esercenti attività diverse, è possibile il duplice inquadramento qualora le singole attività siano svolte per fini distinti; se, invece, una di esse ha carattere sussidiario o complementare rispetto all'altra e da sola non trova una sua specifica realizzazione nel mercato, salvo contrarie disposizioni normative, deve applicarsi l'inquadramento proprio dell'attività principale.

L'INPS ha provveduto alla classificazione analitica e alla codificazione di tutte le attività economiche, armonizzandole in base a criteri elaborati dall'ISTAT.

L'attribuzione della posizione può essere successivamente riesaminata, su richiesta dell'azienda o per iniziativa diretta dell'INPS, sulla base di nuovi elementi tali da determinare un diverso inquadramento.

Il nuovo inquadramento decorre:

dal periodo di paga in corso alla data della richiesta se la variazione è disposta a seguito di istanza dell'azienda;

dal periodo di paga in corso alla data di notifica del provvedimento se la variazione è disposta d'ufficio dall'INPS.

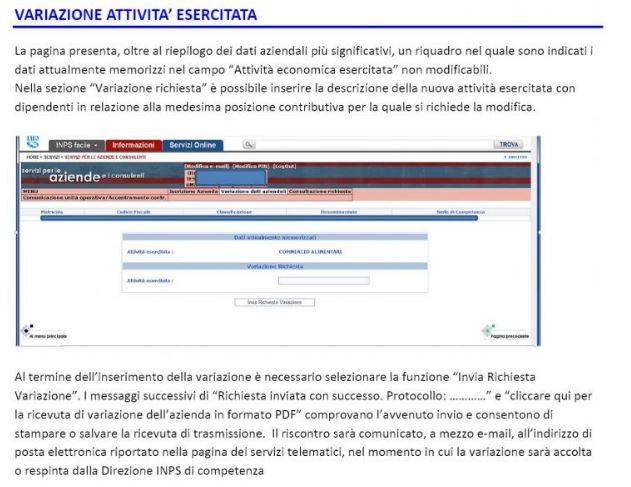

Variazione nell'inquadramento

Nel caso di errore iniziale originato da dichiarazioni inesatte del datore di lavoro, la legge dispone la retroattività del provvedimento di variazione dell'inquadramento.

A seguito di particolari mutamenti determinati da operazioni societarie, la posizione contributiva può essere variata.

In generale non rilevano i mutamenti soggettivi dell'impresa (titolare, forma giuridica) se non muta anche l'attività sociale.

Le variazioni societarie comportano l'attribuzione di un nuovo numero di matricola quando risulti che la nuova società ha assunto tutte le responsabilità patrimoniali e civili della precedente, succedendo in tutti i rapporti attivi e passivi.

Fa eccezione la trasformazione delle società.

La variazione dell'inquadramento è retroattiva nel caso di errore iniziale originato da inesatta dichiarazione del datore di lavoro.

Le variazioni non determinate da errore iniziale decorrono in modo diverso a seconda che le variazioni siano disposte dall'INPS o su istanza dell'azienda:

variazione disposta dall'INPS: decorrenza dal periodo di paga in corso alla data della notifica del provvedimento;

variazione su istanza del datore di lavoro: dal periodo di paga in corso alla data della richiesta.

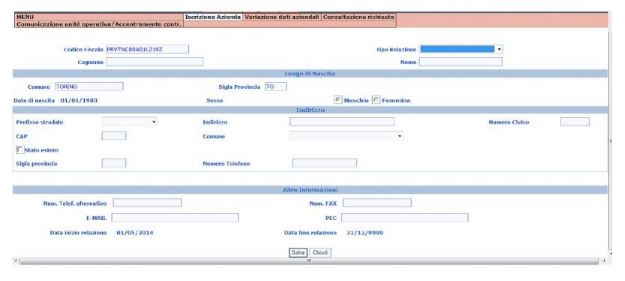

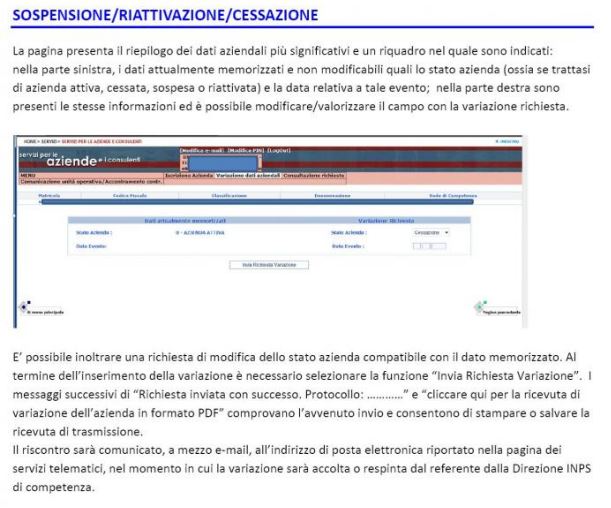

In evidenza: procedura iscrizione azienda (Manuale procedura Iscrizione e Variazione Azienda su web internet – Istruzioni INPS), Denuncia Inizio Attività/Sospensione/Riattivazione/Cessazione

In evidenza: accentramento contributivo, Posizione Contributiva Unica.

I datori di lavoro in possesso di più matricole contributive con carattere omogeneo e/o titolari di più unità operative devono chiedere la costituzione di una Posizione Contributiva Unica.

In tal senso va avanzata una richiesta di autorizzazione all'accentramento delle posizioni contributive all'INPS attraverso i consueti canali:

sito dell'INPS (www.inps.it);

contact center;

numero verde.

A seguito dell'accoglimento della richiesta, le posizioni contributive verranno chiuse d'ufficio e confluiranno in un'unica posizione “accentrata”, generalmente coincidente con la sede legale dell'azienda se coincide con la sede amministrativa ovvero con la sede amministrativa (se non coincidente) nella quale si svolgono le attività di gestione dell'azienda. Può anche accadere che l'accentramento contributivo avvenga presso una sede operativa nella quale si svolgono le attività gestionali di maggior rilievo.

L'imponibile contributivo

La nozione di retribuzione da assoggettare a contributi fa riferimento alla definizione di reddito di lavoro dipendente valida ai fini fiscali.

Sono redditi di lavoro dipendente quelli che derivano da rapporti aventi per oggetto la prestazione di lavoro, con qualsiasi qualifica, alle dipendenze, e sotto la direzione di altri, compreso il lavoro a domicilio quando è considerato lavoro dipendente secondo le norme della legislazione sul lavoro.

Rientrano tutti i compensi aventi causa nel rapporto di lavoro in senso lato, senza il vincolo di una rigida corrispettività con la prestazione lavorativa.

Per la determinazione della retribuzione imponibile ai fini contributivi occorre considerare tutte le somme e i valori a qualunque titolo maturati nel periodo di riferimento, anche sotto la forma di erogazioni liberali, in relazione al rapporto di lavoro, al lordo di qualsiasi contributo e trattenuta.

Nonostante l'armonizzazione tra imponibile fiscale e previdenziale, rimangono alcune differenze sostanziali: in particolare, per la determinazione dell'imponibile contributivo si applica il principio di competenza, in base al quale sono compresi anche i lavori dovuti per legge, regolamento, contratto collettivo o individuale sebbene non ancora corrisposti.

Fanno eccezione al principio di competenza, nella determinazione dell'imponibile contributivo:

i compensi arretrati e differiti (ad esempio i conguagli con effetto retroattivo e le gratifiche annuali), che sono assoggettati a contribuzione nel mese di corresponsione, sempre che vengano rispettati i termini stabili legalmente e contrattualmente;

le componenti variabili della retribuzione (quali l'indennità di trasferta e gli straordinari), che possono essere computate nel mese successivo a quello di riferimento.

In evidenza: base di calcolo e contrattazione collettiva

L'importo della retribuzione da assumere come base di calcolo della contribuzione è generalmente pari a quello fissato dalla contrattazione collettiva di settore. Se a seguito di diversi accordi sindacali ovvero il contratto individuale di lavoro prevedano una retribuzione superiore, la contribuzione deve essere parametrata a quest'ultima.

Nota bene: La contrattazione collettiva di qualsiasi livello può prevedere che compensi erogati a vario titolo non siano computabili nella retribuzione da prendere a base per il calcolo degli istituti diretti e indiretti (esempio: ferie, lavoro straordinario, ecc…), con l'eccezione degli istituti per i quali la legge ha fissato che il compenso venga commisurato alla retribuzione globale di fatto, comprensiva di tutti gli elementi retributivi, ricorrenti e continuativi (esempio: festività, tredicesima mensilità).

La contrattazione collettiva di qualsiasi livello può altresì prevedere che compensi erogati a vario titolo siano già comprensivi dell'incidenza sugli istituti diretti e indiretti (in tal caso la facoltà si estende anche agli istituti di legge, come da esempi sopra indicati).

Per quanto riguarda gli emolumenti introdotti a seguito di accordi integrativi aziendali, in aggiunta a quelli previsti dalla contrattazione collettiva, possono essere ricompresi (su disposizione degli stessi accordi) tra quelli non incidenti sugli istituti retributivi diretti e indiretti, compresi quelli definiti dalla legge.

Le clausole di determinazione contrattuale sono valide se gli accordi collettivi sono stati depositati presso la Direzione Territoriale del Lavoro nonché presso la competente sede degli Enti previdenziali interessati entro 30 giorni dalla data di stipulazione.

Base imponibile contributiva

Tipologia di lavoro

Imponibilità al 100%

Prestazione di lavoro

Paga base;

Indennità di contingenza;

EDR;

Scatti di anzianità;

Superminimo (se previsto);

Lavoro straordinario;

Partecipazioni agli utili;

Compensi corrisposti in forma aziendale (mensilità aggiuntive, utile a cottimo, minimo di cottimo).

Assenze

Totale assoggettamento delle somme corrisposte dal datore di lavoro a titolo di integrazione delle prestazioni previdenziali ed assistenziali, comprese quelle erogate a fronte di assenze con retribuzione a carico del solo datore di lavoro (vedi ad esempio le ferie, i permessi e le festività);

Totale esenzione delle somme poste a carico delle gestioni previdenziali ed assistenziali obbligatorie per legge (indennità economiche di malattia, maternità, CIG, infortunio, ecc.).

In evidenza: l'imponibile contributivo sull'indennità sostitutiva per ferie e permessi non goduti

Le indennità per ferie e per permessi non goduti, avendo carattere retributivo, sono da considerare imponibili secondo le regole per la retribuzione.

Occorre però individuare il momento in cui sorge l'obbligo impositivo in caso di mancata fruizione dei permessi non goduti, dei permessi per riduzione dell'orario di lavoro (ROL) e dei permessi per ex festività.

In alcuni casi la contrattazione collettiva prevede il termine entro il quale il datore di lavoro deve corrispondere una indennità sostitutiva dei predetti istituti. In tale fattispecie, la scadenza per l'obbligazione contributiva corrisponde a tale termine e questo anche in caso di mancata corresponsione della stessa indennità.

Se, in un momento successivo all'assolvimento dell'obbligo contributivo, il permesso viene fruito, il datore di lavoro ha la possibilità di recuperare i contributi pagati tramite la denuncia contributiva mensile di riferimento.

Quando la contrattazione collettiva (ovvero le parti sociali) non prevedono alcun termine per la corresponsione dell'indennità sostitutiva né per il godimento dei permessi, quest'ultimi possono essere gestiti senza stabilire una scadenza per il calcolo e il versamento dei contributi.

Per il pagamento dei contributi sull'indennità sostitutiva delle ferie non godute sono previste particolari modalità per l'individuazione del momento impositivo.

L'indennità sostitutiva delle ferie deve essere assoggettata a contribuzione nel termine stabilito dalla legge o eventualmente dalla contrattazione collettiva per la funzione delle ferie o il pagamento della medesima.

Quando non si è provveduto a regolamentare l'istituto della indennità per mancata fruizione delle ferie, il momento impositivo coincide con il diciottesimo mese successivo al termine dell'anno solare di maturazione delle ferie (6 mesi dall'anno successivo all'esercizio di riferimento); il termine resta sospeso in presenza di cause legali, quali la malattia o la maternità, per un periodo pari a quello dell'evento e riprende a decorrere al termine del medesimo.

Nel momento della cessazione del rapporto di lavoro, dove effettivamente il datore di lavoro ottempera al pagamento della somma corrispondente ai permessi non goduti e alle ferie non godute, ci si trova di fronte ad una sfasatura temporale tra il versamento INPS dei contributi sulle ferie non godute e il momento del pagamento della relativa indennità sostitutiva, che coincide con la cessazione del rapporto di lavoro.

In tal caso, infatti, il datore di lavoro ha già versato i contributi relativi alle ferie non godute che andrà a pagare in sede di liquidazione dell'ultima “busta paga”. In tale fattispecie, è necessario effettuare i conguagli idonei al recupero della contribuzione già versata e alla sistemazione della posizione contributiva del lavoratore.

Il datore di lavoro:

assoggetta a contribuzione l'intera retribuzione del mese nel quale le ferie arretrate vengono fruite;

attribuisce tale retribuzione alla posizione assicurativa del lavoratore;

conguaglia l'importo dei contributi versati sull'indennità sostitutiva delle ferie con la denuncia mensile relativa allo stesso periodo di paga.

L'attività svolta in trasferta può essere compensata mediante:

un rimborso analitico delle spese sostenute dal lavoratore;

un'indennità che può essere costituita unicamente da un importo forfettario;

un'indennità forfettaria alla quale si aggiunge un rimborso analitico.

In evidenza: imposizione contributiva delle indennità di trasferta

Elementi della retribuzione

Imponibilità contributiva

Rimborso analitico delle spese di trasferta nell'ambito del comune sede di lavoro.

Imponibile interamente.

Non sono imponibili le spese analitiche relative a spese di trasporto comprovate da documenti rilasciati dal vettore (taxi, tram, ecc).

Rimborso analitico delle spese di trasferte in Italia fuori dall'ambito del Comune sede di lavoro, riferite alle spese documentate di vitto, alloggio, viaggio o trasporto.

Esenti.

Rimborso analitico delle spese di trasferta in Italia fuori dall'ambito del comune sede di lavoro, non documentate ma attestante dal dipendente,

Esenti fino ad un importo giornaliero di euro 15,49.

Rimborso analitico delle spese di trasferta sostenute all'estero, riferite alle spese documentate di vitto alloggio, viaggio trasporto,

Esenti.

Rimborso analitico delle spese di trasferta sostenute all'estero, non documentabili ma analiticamente attestate dal dipendente.

Esenti fino a un importo giornaliero di euro 25,82.

Indennità forfettaria di trasferta nel comune della sede di lavoro.

Imponibile interamente.

Indennità forfettaria di trasferta in Italia fuori dal comune sede di lavoro.

Esente fino a un importo giornaliero di euro 46,48 al netto delle spese di viaggio e trasporto.

Indennità forfettaria di trasferta all'estero.

Esente fino a un importo giornaliero di euro 77,47 al netto delle spese di viaggio trasporto.

Indennità forfettaria per spese di viaggio e trasporto in Italia con fornitura gratuita o rimborso analitico di vitto e alloggio.

Esente fino ad un importo giornaliero di euro 30,99.

Indennità forfettaria per spese di viaggio e trasporto all'estero con fornitura gratuita o rimborso analitico di vitto e alloggio.

Esente fino ad un importo giornaliero di euro 51,65.

Il lavoratore può vedersi corrisposta una indennità di trasferta superiore a quella stabilita dal contratto collettivo nazionale di lavoro, sia esso frutto di un accordo collettivo aziendale con le rappresentanze sindacali, sia stabilita in modo individuale con il lavoratore medesimo.

In entrambi i casi, perché sia applicabile il regime di esenzione contributiva, l'indennità non deve superare i limiti stabiliti dalla legge e nel caso solo quota eccedente dovrà essere assoggettata a contribuzione.

Le somme corrisposte con frequenza abituale agli autotrasportatori con rapporto di collaborazione coordinata e continuativa a progetto, non legate ad una specifica trasferta, ma contrattualmente attribuite per tutti i giorni retribuiti, rientrano nella base imponibile ai fini contributivi nella misura eccedente gli importi stabiliti dalla legge.

Nota bene

Il datore di lavoro, per potersi avvalere dell'esenzione contributiva sui rimborsi chilometrici corrisposti, non è obbligato a fornire una prova analitica degli stessi mediante, ad esempio, una scheda mensile per ciascun dipendente con il dettaglio dei viaggi giornalieri compiuti, delle località di partenza e di destinazione e dei chilometri percorsi.

In evidenza: imposizione della indennità per i lavoratori c.d. trasfertisti, per i lavoratori percipienti "assegni di sede” e per le indennità di trasferimento (la recente giurisprudenza sostiene che il regime dei trasfertisti possa venir applicato indipendentemente dal fatto che le somme erogate siano di importo fisso o dal fatto che il contratto di lavoro contenga l'indicazione della sede di lavoro)

I trasfertisti sono i lavoratori che non svolgono la propria attività lavorativa nella sede aziendale ma in luoghi variabili e diversi; nella lettera di assunzione a tali lavoratori non viene attribuita una sede fissa di lavoro, indicando generalmente la sede ai fini amministrativi, ma un'area operativa (più o meno estesa) nella quale i medesimi vengono chiamati a svolgere la propria attività lavorativa.

A tali lavoratori viene generalmente corrisposta una indennità ovvero una maggiorazione retributiva che concorre alla formazione del reddito imponibile nella misura del 50% dell'ammontare.

Tale indennità o maggiorazione non rientra specificatamente nell'alveo delle indennità per trasferta in quanto non legate ad una singola o più trasferte di lavoro, ma attribuita alla disponibilità ad operare in una zona più o meno ampia diversa dalla sede lavorativa.

Qualora al trasfertista venga corrisposta la somma non al titolo di indennità bensì quale rimborso analitico, quest'ultima viene considerata imponibile al 100%.

Rientrano in tale categoria di lavoratori, ad esempio, i commessi viaggiatori, gli asfaltisti e i terraioli dell'edilizia. Anche le indennità di volo e di navigazione, nonché l'indennità di comando per i comandanti e i direttori di macchina dei traghetti concorrono alla formazione del reddito imponibile nella misura del 50%.

Per l'INPS, il lavoratore trasfertista deve soggiacere alle seguenti condizioni:

mancanza di indicazione della sede di lavoro nel contratto di assunzione;

svolgimento di attività lavorativa che richieda la mobilità pressoché costante del lavoratore;

corresponsione al lavoratore di un'indennità o di una maggiorazione di retribuzione in misura fissa.

Trasfertisti

Imponibile contributivo

50% dell'ammontare dell'indennità o della maggiorazione retributiva

I lavoratori percipiente gli “assegni di sede” sono dipendenti residenti in Italia chiamati a svolgere la propria attività all'estero non in via continuativa, ma per un periodo di tempo determinato. Gli assegni di sede, al pari a delle indennità per i trasfertisti, sono imponibili nella misura del 50% del loro ammontare: unica condizione è che l'attività all'estero non costituisca oggetto esclusivo del rapporto di lavoro.

Le indennità di trasferimento e di prima sistemazione sono imponibili nella misura del 50% del loro ammontare. La legge ha però fissato alcuni limiti massimi oltre i quali la le indennità risultano imponibili al 100%. La percentuale di esenzione può essere applicata solo per il primo anno del trasferimento, anche se il datore di lavoro corrisponde la somma (riferita al medesimo trasferimento) in più anni.

Non forma base imponibile:

il rimborso delle spese di viaggio, ancorché corrisposto per i familiari (l'INPS ha precisato che l'esclusione dalla base imponibile contributiva dei rimborsi analitici delle spese di viaggio e di trasloco collegate ad un trasferimento si applica anche nel caso in cui il dipendente lasci la sede di lavoro a seguito di recesso del contratto di lavoro per collocamento a riposo).

il rimborso delle spese di trasloco;

gli oneri sostenuti dal dipendente a causa di eventuale recesso dal contratto di locazione conseguente al trasferimento.

Limite di importo

Tipologia di trasferimento

Fino a € 1549,37

Trasferimento sul territorio nazionale

Fino a € 4648,11

Trasferimento da o per l'estero

Fino a € 6197,48

Trasferimento nel medesimo anno in Italia e all'estero

Imponibilità di “altri compensi”

Di seguito si riporta il trattamento contributivo relativo agli altri compensi, diversi dalle retribuzioni “tabellari” e convenzionali.

Elementi della retribuzione

Imponibilità contributiva

Compensi legati alla produttività

Sono importi variabili, stabiliti dalla contrattazione collettiva aziendale e territoriale legati ad incrementi di produttività, alla qualità della prestazione e ad altri elementi indicatori dell'andamento economico dell'impresa e dei suoi risultati.

Gli importi, così come definiti, sono soggetti a sgravi contributivi determinati da leggi e regolamenti.

Compensi da terzi

Sono imponibili i comensi erogati da terzi o dal datore di lavoro per conto di terzi, esclusivamente se connessi alla prestazione lavorativa prestata in azienda.

Si ha riguardo, in particolare, al comando e al distacco presso un altro datore di lavoro ove le prestazioni attinenti sono assoggettate interamente a contribuzione.

Indennità di cassa e di maneggio denaro

Le indennità di cassa e di maneggio denaro sono assoggettateinteramente a contribuzione.

Rimborsi spese

I rimborsi spese a piè di lista di spese sostenute per il lavoro sono assoggettati a contribuzione, salvo quanto previsto in caso di trasferta e di trasferimento.

Sono escluse dalla base imponibile contributive le spese telefoniche sostenute dai lavoratori soggetti a regime di reperibilità, che utilizzano il telefono per adempiere alla propria prestazione lavorativa.

Anticipazioni in denaro per conto del datore di lavoro

Escluse dalla base imponibile.

Mance

Le somme percepite dal datore di lavoro a titolo di mancia sono interamente soggette a contribuzione.

Mance dei Croupiers

Sono imponibili nella misura del 75% del loro ammontare.

Trattamento di famiglia

Sono esclusi dalla retribuzione imponibile:

l'assegno per il nucleo familiare;

gli assegni familiari riconosciuti dall'INPS;

i trattamenti per i carichi di famiglia corrisposti al lavoratore dal datore di lavoro nei casi consentiti dalla legge.

Sono interamenteassoggettati a contribuzione i trattamenti di famiglia corrisposti dal datore di lavoro nei casi non previsti dalla legge, o in misura eccedente i trattamenti previsti in regime di previdenza obbligatoria.

Corrispettivo di rinunce e transazioni

Sono soggette a contribuzione le somme erogate a titolo transattivo o di rinuncia che trovano la propria origine nel rapporto di lavoro. In tal senso sono interamente imponibili sia le transazioni intervenute durante il rapporto di lavoro, che quelle contratte dopo la sua cessazione.

Sono escluse dalla base imponibile contributiva tutte le erogazioni a titolo transattivo aventi titolo autonomo e distinto dal rapporto di lavoro in essere (o cessato).

In particolare, sono sempre imponibili i, anche per effetto di cessione dei relativi crediti, e le indennità conseguite, anche in forma assicurativa, a titolo di risarcimento di danno consistenti nella perdita di redditi, esclusi quelli da invalidità permanente o da morte. Essi costituiscono, infatti, redditi della stessa categoria di quelli sostituiti o perduti

Proventi conseguiti in sostituzione di redditi, indennità in forma assicurativa, risarcimenti per danni consistenti nella perdita di reddito da lavoro

Sono sempre imponibili.

Sono esclusi i risarcimenti per danni da invalidità permanente o da morte.

Arretrati di retribuzione a causa di disposizioni retroattive, errori di contabilizzazione o non corretta corresponsione dell'importo della retribuzione medesima

Arretrati di retribuzione a causa di sentenze o di vertenza sindacale

Occorre determinare se gli importi che il datore di lavoro siano di natura retributiva o se comprendono elementi di diversa natura.

In generale, le somme corrisposte aventi natura “risarcitoria” sono sempre escluse dalla retribuzione imponibile. In tal senso rientrano nella fattispecie esposta le somme corrisposte per rivalutazione monetaria ed interessi e le somme corrisposte a titolo risarcitorio nei casi di conversione a tempo indeterminato del contratto a tempo determinato.

Imponibilità contributiva delle indennità collegate alla cessazione del rapporto di lavoro

Mentre la legge esclude espressamente il trattamento di fine rapporto (TFR) dagli elementi costituenti la base imponibile contributiva, per altri elementi disciplina in modo differente il regime di contribuzione.

Istituto giuridico

Imponibilità contributiva

TFR

TFR è escluso dall'imponibile contributivo anche nel caso di destinazione totale o parziale alla previdenza complementare.

Incentivazioni all'esodo

Al fine di favorire l'esodo del personale dalle aziende, si ricorre a forme di incentivazione, con l'erogazione di somme ad integrazione del TFR.

Tali somme non costituiscono retribuzione imponibile ai fini previdenziali se lo scioglimento del rapporto sia desumibile da volontà espressa contrattualmente.

Premi anzianità e altre somme corrisposte in aggiunta al TFR con carattere obbligatorio

Sono soggette a contribuzione .

Premi anzianità e altre somme corrisposte in aggiunta al TFR con carattere di liberalità da parte del datore di lavoro

Non sono soggette a contribuzione.

Retribuzione a titolo di “Patto di non concorrenza” in aggiunta alla normale retribuzione mensile ovvero corrisposta in un'unica soluzione alla cessazione del rapporto di lavoro

Ha natura retributiva ed è quindi soggetta a contribuzione.

Indennità sostitutiva del preavviso

È imponibile ai fini contributivi.

Ratei e mensilità aggiuntive

I ratei mensili maturati relativi alle mensilità aggiuntive liquidati e corrisposti all'atto della cessazione del rapporto sono imponibili ai fini contributivi.

Indennità per il licenziamento illegittimo

La sentenza dichiarativa di illegittimità del licenziamento può dar luogo alla corresponsione di somme aventi, ai fini dell'imponibilità contributiva, trattamenti diversi.

In tal senso occorre individuare se le somme corrisposte:

sono sostitutive di una obbligazione retributiva

sono a carattere risarcitorio.

Nel primo caso le somme corrisposte sono assoggettate a contribuzione, nel secondo caso sono considerate esenti da contributi.

In evidenza: indennità sostitutiva di preavviso

L' indennità sostitutiva del preavviso è quella corrisposta dal datore di lavoro nei seguenti casi:

recesso prima della scadenza del contratto, da parte del datore di lavoro;

immediato licenziamento del lavoratore dimissionario;

dimissioni del lavoratore per giusta causa;

dimissioni delle lavoratrici madri, durante il periodo di divieto di licenziamento;

risoluzione del rapporto da parte dell'azienda per giustificato motivo.

L'indennità, così come definita, fa parte dell'imponibile contributivo.

Ai fini del calcolo dei contributi, l'indennità sostitutiva del preavviso deve essere aggiunta all'ultimo periodo di paga; quanto all'accredito dei contributi assicurativi a favore del lavoratore, essa va attribuita al periodo cui essa si riferisce.

Se l'indennità ha lo scopo di indurre il lavoratore ad anticipare la risoluzione del rapporto di lavoro, rispetto alla sua naturale scadenza, essa è esente da contribuzione.

Ciò può avvenire in caso di:

dimissioni volontarie del lavoratore;

recesso anticipato dal contratto per esplicito accordo tra le parti;

recesso del datore di lavoro per giusta causa;

risoluzione del rapporto per raggiunti limiti di età del lavoratore o per morte dello stesso;

risoluzione anticipata del contratto di lavoro da parte dell'azienda o del lavoratore per avere quest'ultimo superato il periodo di conservazione del posto fissato per determinate fattispecie di legge.

Il dipendente che si dimetta senza rispettare il periodo di preavviso, deve al datore di lavoro una somma corrispondente alla retribuzione del periodo non lavorato. Anche questa somma ha natura di “indennità sostitutiva del preavviso”, ma non costituisce retribuzione in quanto non proviene dal datore di lavoro, ma ha carattere risarcitorio, a carico del lavoratore, per la mancata prestazione di lavoro.

La somma (a titolo di penale) viene trattenuta dal datore di lavoro al dipendente mediante una compensazione di partite di opposta natura. Essa, pertanto, non comporta la diminuzione dell'imponibile previdenziale della retribuzione corrente, ma viene trattenuta dal datore di lavoro sulle competenze nette del dipendente.

In evidenza: indennità per il licenziamento illegittimo

Indennità di reintegro con il pagamento di tutte le retribuzioni perdute.

La somma corrisposta al lavoratore, comunque qualificata in sede transattiva, è soggetta a contribuzione.

Indennità sostitutiva di reintegrazione pari al 15 mensilità dell'ultima retribuzione globale di fatto.

La somma corrisposta al lavoratore è esente.

Indennità di reintegro con pagamento a titolo risarcitorio di una somma pari a 12 mensilità massimo.

La somma corrisposta al lavoratore è esente.

Il lavoratore ha diritto alla ricostruzione della contribuzione ai fini pensionistici.

Indennità risarcitoria per mancata riassunzione.

Indennità è esclusa da contribuzione.

Imponibilità contributiva dei compensi in natura

Importi che non concorrono a formare l'imponibile contributivo per il 2018

Valore delle prestazioni e delle

indennità sostitutive della mensa in formato cartaceo

€ 5,29

Valore delle prestazioni e delle

indennità sostitutive della mensa in formato elettronico

€ 7,00

Fringe benefit (tetto)

€ 258,23

Indennità di trasferta intera Italia

€ 46,48

Indennità di trasferta 2/3 Italia

€ 30,99

Indennità di trasferta 1/3 Italia

€ 15,49

Indennità di trasferta intera estero

€ 77,47

Indennità di trasferta 2/3 estero

€ 51,65

Indennità di trasferta 1/3 estero

€ 25,82

Indennità di trasferimento Italia (tetto)

€ 1.549,37

Indennità di trasferimento estero (tetto)

€ 4.648,11

Azioni offerte ai dipendenti (tetto)

€ 2.065,83

Il pagamento in natura e l'elargizione di beni non monetari, sono trattati alla stessa stregua della retribuzione e quindi considerati imponibili ai fini contributivi. La quantificazione monetaria dei beni o dei servizi in natura concessi al lavoratore viene determinata con il procedimento del valore normale. Il valore normale corrisponde al prezzo o al corrispettivo che mediamente viene praticato per i beni e i servizi della stessa specie in condizioni di libera concorrenza nei medesimi luoghi (o luoghi più vicini) e nel medesimo periodo di tempo. A tal proposito occorre aver riguardo anche degli usi commerciali e degli sconti che vengono applicati ai beni e dello stadio di commercializzazione degli stessi.

Tale principio generale è in realtà oggetto di eccezioni e deroghe.

Concessione al lavoratore di veicolo aziendale

Il datore di lavoro può concedere i dipendenti un veicolo aziendale ad uso privato parziale o totale.

Tale concessione costituisce una forma di retribuzione in natura. Nella fattispecie, la concessione del veicolo in uso privato a titolo gratuito, in quanto retribuzione in natura e salvo patto contrario, incide su tutti gli istituti di legge quali il TFR, l'indennità sostitutiva del preavviso, le ferie e le festività nonché sugli istituti contrattuali come la tredicesima e le altre mensilità aggiuntive, gli scatti di anzianità, ecc..

Quando l'uso del bene è a titolo esclusivamente privato, l'intero valore del benefit costituisce retribuzione imponibile al netto di eventuali oneri a carico del lavoratore.

Se il bene è concesso ad uso promiscuo, sia per l'espletamento dell'attività lavorativa che per uso privato, la quantificazione del benefit viene effettuata in modo forfettario, tenendo conto di una percorrenza annua convenzionale di 15.000 km, assumendo quale reddito imponibile il 30% dell'importo corrispondente a tale “chilometraggio” desunto dalle tabelle predisposte dall'ACI per ogni anno per il calcolo del costo chilometrico. L'importo ottenuto rappresenta l'imponibile convenzionale annuo, da dividere per quote mensili da ragguagliare in relazione al periodo di tempo durante il quale il veicolo viene concesso in uso al dipendente.

Quando il veicolo viene utilizzato esclusivamente per uso lavorativo (per esempio esclusivamente per le trasferte aziendali) il bene non costituisce un benefit per il dipendente e quindi non andrà a far parte dell'imponibile contributivo.

In evidenza: la determinazione forfettaria del reddito imponibile per i veicoli concessi ad uso promiscuo al dipendente

Il bene è concesso ad uso promiscuo, sia per l'espletamento dell'attività lavorativa che per uso privato, la quantificazione del benefit viene effettuata in modo forfettario.

Le condizioni necessarie per quantificare convenzionalmente l'uso del veicolo sono:

uso promiscuo, sia personale che aziendale;

individuazione del dipendente che fruisce del bene.

La quantificazione del fringe benefit viene effettuata in modo forfettario.

Si desume il costo annuo di esercizio dalle tabelle ACI per una percorrenza annua di 15.000 km, assumendo quale reddito imponibile il 30% dell'importo corrispondente a tale “chilometraggio”. L'importo ottenuto rappresenta l'imponibile convenzionale annuo da dividere per quote mensili da ragguagliare in relazione al periodo di tempo durante il quale il veicolo viene concesso in uso al dipendente.

Il valore dell'auto desunto come sopra è convenzionale e, quindi, qualsiasi altra valutazione dei costi effettivi di utilizzo del veicolo, nonché la percorrenza reale effettuata dal dipendente, è irrilevante ai fini del calcolo dell'imponibile contributivo.

Esempio: se l'onere del carburante necessario all'uso privato del veicolo viene sostenuto dal datore di lavoro, detto onore non si traduce in un benefit aggiuntivo in capo al dipendente e quindi non genera ulteriore retribuzione imponibile rispetto al valore convenzionale assunto come sopra; se l'onere del carburante necessario all'uso privato del veicolo rimane a carico del lavoratore, la spesa sostenuta direttamente dal lavoratore per il carburante relativo all'uso privato del veicolo non riduce il valore convenzionale del benefit assoggettato a contribuzione.

Cessione di beni e servizi

La cessione di beni e servizi al dipendente costituisce retribuzione imponibile ai fini contributivi quando il valore dei beni ceduti o dei servizi prestati sia superiore a € 258,23. Tale valore è fisso e non viene ragguagliato al periodo in cui il lavoratore presta servizio presso il datore di lavoro cedente.

Quando tale limite viene superato, l'intero importo (non l'importo eccedente) viene assoggettata a contribuzione; in caso contrario (valore inferiore o pari a € 258,23) la cessione di beni in servizio al dipendente non costituisce retribuzione imponibile.

Quanto al valore del benefit, occorre determinare se il bene o il servizio ceduto è di produzione aziendale oppure acquisito all'esterno. È indubbio che in questo secondo caso il valore da prendere a base per il calcolo dei contributi sia il valore di acquisto del bene o del servizio. Quando, invece, il benefit è costituito dalla cessione agevolata al dipendente del prodotto dell'azienda, la determinazione del valore normale del benefit avviene considerando il prezzo che l'impresa applica mediamente all'ingrosso.

Ovviamente tale tipologia di determinazione del benefit trova campo esclusivamente se:

i beni assegnati al dipendente sono di produzione esclusiva dell'azienda;

l'azienda opera attraverso i grossisti.

Se il dipendente partecipa con una propria quota all'acquisto del benefit, tale quota andrà detratta dalla base imponibile contributiva (Imponibile contributivo = prezzo praticato ai grossisti - importo pagato in quota dal dipendente).

Focus: cessione gratuita di un bene per incentivare l'acquisto di beni di produzione aziendale

Quando il datore di lavoro cede gratuitamente ai propri dipendenti un bene come incentivo all'acquisto di un prodotto aziendale (esempio: una impresa produttrice di lavatrici che regala un televisore al dipendente che acquista una lavatrice in alternativa ad un ulteriore sconto in denaro sul prezzo di vendita del bene), la determinazione avviene avendo riguardo al prezzo pagato dal dipendente per l'acquisto del bene prodotto dal datore di lavoro.

Se il prezzo è inferioreal prezzo medio praticato al grossista, la retribuzione imponibile sarà calcolata sommando sia il valore del bene regalato sia dello sconto effettuato per l'acquisto del bene aziendale; qualora il prezzo praticato al dipendente per l'acquisto del bene sia superiore al prezzo all'ingrosso, nella determinazione della base imponibile viene calcolato solo il valore del bene regalato. In quest'ultimo caso, infatti, non sussiste alcuno sconto in denaro.

Qualora il bene acquistato e quello regalato non superino il € 258,23, la cessione non costituisce reddito assoggettato a contributi.

Il trattamento contributivo dei benefit

Fabbricati concessi in locazione, uso o comodato

La determinazione della base imponibile varia a seconda del tipo di fabbricato e della sua destinazione d'uso.

Tipologia di fabbricato

Retribuzione imponibile

Fabbricato iscritto al catasto strumentale all'attività lavorativa con obbligo di domicilio (es.: abitazione del custode)

30% della differenza tra la rendita catastale aumentata delle spese* relative al fabbricato stesso e la somma corrisposta dal dipendente al datore di lavoro per l'uso dell'abitazione.

Fabbricato iscritto al catasto non strumentale all'attività lavorativa (senza obbligo di domicilio)

100% della differenza tra la rendita catastale aumentata delle spese* relative al fabbricato stesso e la somma corrisposta al datore di lavoro dal dipendente per l'uso dell'immobile.

Fabbricato non iscritto al catasto

100% della differenza tra il canone di locazione (stabilito in regime di vincolistico o, in mancanza in regime di libero mercato) e la somma corrisposta al datore di lavoro dal dipendente per l'uso dell'immobile.

* si intendono tutte le spese inerenti al fabbricato comprese le utenze non a carico dell'utilizzatore

Buoni acquisto utilizzabili presso esercizi convenzionati

Compenso in natura traducibile nella distribuzione ai dipendenti di buoni acquisto utilizzabili presso esercizi convenzionati.

Tipologia del bene

Retribuzione imponibile

Buono acquisto

100% del valore nominale del buono

Assegnazione di azioni e titoli ai dipendenti

Tipologia di titolo

Retribuzione imponibile

Azioni emesse:

dalla società datore di lavoro;

da società dello stesso gruppo (controllate o controllanti).

Escluse dalla base imponibile contributiva le assegnazioni di azioni per un importo non superiore complessivamente a € 2065,83 nel periodo d'imposta, a condizione che:

l'offerta si rivolga alla generalità dei dipendenti assunti con contratto a tempo indeterminato (è possibile limitare l'offerta ai dipendenti che hanno una determinata anzianità di servizio);

le azioni non vengano riacquistate dalla società emittente o dal datore di lavoro;

le azioni non vengano cedute prima di tre anni.

Se i dipendenti versano un corrispettivo per l'acquisizione delle azioni, viene assoggettata a prelievo contributivo solo la differenza tra il valore delle azioni e il prezzo pagato da dipendente se supera l'importo di € 2065,83 e per la parte eccedente tale limite.

Azioni cedute entro i tre anni dall'assegnazione:il valore delle azioni rientra nella base imponibile.

L'importo escluso dall'imponibile è assoggettato a contribuzione nel periodo d'imposta nel quale avviene la cessione, quale compenso in natura di lavoro dipendente.

Se il dipendente cede azioni ricevute in più assegnazioni e in diversi anni, si considerano cedute per prime le partecipazioni acquisite in data meno recente.

Azioni riacquistate dal datore di lavoro: si recupera al prelievo anche il riacquisto delle azioni da parte del datore di lavoro e della società emittente, a prescindere dal periodo di possesso (quindi anche dopo trascorsi tre anni).

Obbligo del datore di lavoro: al momento dell'assegnazione agevolata, il datore di lavoro informa il lavoratore sull'obbligo di comunicare tempestivamente l'eventuale cessione delle azioni.

Cessione coattiva delle azioni prima che sia trascorso il triennio: non si configura una operazione elusiva se in forza di disposizione di legge, il dipendente è obbligato a cedere le azioni precedentemente assegnategli; l'assegnazione, pertanto, rimane non imponibile (nei limiti sopra descritti).

Momento di imponibilità: secondo il criterio di cassa sono applicabili le aliquote contributive vigenti nel momento in cui si realizza l'imponibilità.

Determinazione del valore delle azioni:

azioni, obbligazioni e altri titoli negoziati in mercati regolamentari o esteri: media aritmetica dei prezzi rilevati nell'ultimo mese;

società non azionarie e titoli o quote di partecipazione al capitale di enti diversi da società: in proporzione al valore del patrimonio netto della società o ente;

società o enti di nuova costituzione: in proporzione all'ammontare complessivo dei conferimenti.

Attribuzione di azioni, quote, strumenti finanziari partecipativi o diritti emessi dalla start-up innovativa e da società direttamente controllate da una start-up innovativa.

Non concorre alla formazione della retribuzione imponibile ai fini contributivi.

Condizione: gli strumenti finanziari o diritti non devono essere riacquistati dalla start-up innovativa, dalla società emittente o da qualsiasi soggetto che direttamente controlla o è controllato dalla start-up innovativa, ovvero è controllato dallo stesso soggetto che controlla la start-up innovativa.

Assegnazione di stock options.

Il datore di lavoro può riservare ad una determinata categoria di lavoratori o a singoli lavoratori il diritto di opzione per l'acquisto di azioni ad un prezzo prefissato nel rispetto di un termine iniziale e finale per l'esercizio dell'opzione stessa.

Il reddito derivante dall'assegnazione di stock options ai dipendenti (vale a dire la differenza tra valore delle azioni al momento dell'esercizio dell'opzione e l'importo predeterminato corrisposto dal dipendente) è totalmente escluso dalla base imponibile ai fini contributivi.

Il regime di esenzione applicabile anche all'attribuzione di diritti di opzione relativi ad assegnazione di azioni anche a titolo gratuito (nel rispetto delle condizioni stabilite dai piani stessi).

Condizioni:

i piani di azionariato devono essere rivolti a determinate categorie di dipendenti o singoli lavoratori;

i piani di azionariato devono essere attuati al verificarsi delle condizioni previste*;

i piani di azionariato possono solo assegnare titoli azionari. Non possono quindi prevedere la corresponsione in denaro del valore delle azioni.

*esempi di condizioni previste dai piani di azionariato:

“vesting period” ovvero la previsione di un periodo minimo decorso il quale i dipendenti maturano il diritto di ricevere le azioni;

la permanenza in servizio dei dipendenti alla scadenza del suddetto periodo;

il raggiungimento di determinati risultati aziendali prefissati dal piano;

la previsione di termini minimi per cedere le azioni assegnate.

Prestiti concessi ai dipendenti

Tipologia del prestito

Retribuzione imponibile

Finanziamento

50%della differenza tra l'ammontare degli interessi calcolati in base al Tasso Ufficiale di Riferimento (TUR) in vigore al termine di ogni anno e quello effettivamente praticato al dipendente.

Se il prestito viene concesso a tasso zero, il calcolo della retribuzione imponibile viene effettuato alla scadenza delle singole rate di ammortamento delle quote di capitale.

Modalità di calcolo dell'imponibile: il datore di lavoro calcola il benefit nel momento di pagamento di ciascuna rata del finanziamento prendendo quale riferimento il TUR dell'anno precedente. Alla fine dell'anno procederà al conguaglio sulla base del TUR vigente al termine del periodo di imposta.

Finanziamenti concessi anteriormente al 1° gennaio 1997

Si applica il criterio del costo specifico.

Finanziamenti di durata inferiore a 12 mesi concessi:

a seguito di accordi aziendali a dipendenti in CIG o assunti con contratto di solidarietà;

ai dipendenti vittime dell'usura o ammessi a fruire del risarcimento dei danni conseguenti all'opposizione a richieste estorsive.

Sono esclusi dalla imposizione contributiva.

Servizi sostitutivi di mensa

Sono:

servizi di somministrazione di alimenti e bevande effettuate dai pubblici esercizi;

cessioni di prodotti di gastronomia pronti per il consumo immediato effettuate da mense aziendali e interaziendali;

cessioni di prodotti di gastronomia pronti per il consumo immediato effettuate da rosticcerie e gastronomie artigianali, pubblici esercizi e dagli esercizi commerciali muniti di autorizzazione per la vendita, produzione, preparazione di generi alimentari, anche su area pubblica;

servizi di somministrazione di alimenti e bevande effettuate su commessa di imprese che forniscono servizi sostitutivi di mensa aziendale.

Tipologia del servizio

Retribuzione imponibile

Somministrazione del vitto da parte del datore di lavoro

Esclusa dalla retribuzione imponibile.

Somministrazione di pasti in mense gestite dal datore di lavoro

Esclusa dalla retribuzione imponibile.

Somministrazione di pasti in mense gestite da terzi per conto del datore di lavoro

Esclusa dalla retribuzione imponibile se non si esplicita nel pagamento di un corrispettivo anche a titolo di rimborso “a piè di lista”.

Buoni pasto – prestazioni sostitutive di servizio mensa -

È imponibile il valore nominale del buono pasto che eccede l'importo di € 5,29 per giorno di lavoro (esenzione dalla contribuzione fino ad € 5,29 per ogni giornata lavorativa).

Indennità di panatica per i lavoratori marittimi

È imponibile il valore nominale del buono pasto che eccede l'importo di € 5,29 per giorno di lavoro (esenzione dalla contribuzione fino ad € 5,29 per ogni giornata lavorativa).

Erogazione in denaro di indennità sostitutiva di mensa

È imponibile per l'importo che eccede € 5,29

È ammessa solo nei seguenti casi:

per gli addetti ai cantieri edili

per le unità produttive ubicate in zone prive di strutture o servizi di ristorazione

per gli addetti a strutture lavorative temporanee

Non è ammessa alcuna erogazione in denaro in tutti gli altri casi.

L'esclusione dell'indennità sostitutiva di mensa dalla retribuzione imponibile fino a € 5,29 giornalieri riguarda:

i lavoratori per i quali è previsto un orario di lavoro comportante una “pausa pranzo”;

i lavoratori assegnati ad una unità produttiva stabile. Sono esclusi i dipendenti che non sono stabilmente assegnati ad una sede di lavoro;

i lavoratori assegnati ad una unità produttiva ubicata in un luogo che, in relazione al periodo di pausa concesso per il pasto, non consente di recarsi al più vicino luogo di ristorazione per l'utilizzo di buoni pasto, senza l'utilizzo di mezzi di trasporto.

Altri servizi forniti ai dipendenti

Tipologia del servizio

Retribuzione imponibile

Indumento di lavoro costituente strumento necessario di lavoro.

Il valore dell'indumento non costituisce elemento della retribuzione imponibile ai fini contributivi.

Servizio di trasporto consistente nella messa a disposizione a favore dei dipendenti da parte del datore di lavoro di un mezzo di trasporto da e verso l'azienda.

Non partecipa alla formazione del retribuzione imponibile il costo del servizio di trasporto collettivo erogato dal datore di lavoro alla generalità o a categorie di dipendenti sia direttamente che tramite terzi anche esercenti di un pubblico servizio.

N.B.: concorre alla formazione della retribuzione imponibile l'erogazione di una indennità sostitutiva del servizio.

Opere e servizi di utilità sociale

Il datore di lavoro può offrire ai dipendenti servizi a carattere sociale utili a migliorare la qualità della vita di quest'ultimi nonché dei loro familiari. In tal senso il legislatore ha previsto, per tali benefici, la esclusione dalla base imponibile contributiva.

È escluso dalla base imponibile (art. 1, comma 190, L. n. 208/2015):

l'utilizzazione delle opere e dei servizi riconosciuti dal datore di lavoro volontariamente o in conformità a disposizioni di contratto o di accordo o di regolamento aziendale, offerti alle generalità dei dipendenti o a categorie di dipendenti e ai familiari (così come definiti dall'art. 12, D.P.R. n. 917/1986) per le finalità di educazione, istruzione, ricreazione, assistenza sociale e sanitaria o culto;

le somme, i servizi e le prestazioni erogate dal datore di lavoro alla generalità dei dipendenti o a categorie di dipendenti per la fruizione da parte dei familiari dei servizi di educazione e istruzione anche in età prescolare, compresi i servizi integrativi e di mensa ad essi connessi, nonché le somme erogate per i servizi di ludoteche e di centri estivi e invernali, e per borse di studio a favore dei medesimi familiari

le somme e le prestazioni erogate dal datore di lavoro alle generalità di dipendenti o a categorie di dipendenti per la fruizione di servizi di assistenza a familiari anziani o non autosufficienti

Nota Bene: l'erogazione di beni, prestazioni, opere e servizi da parte del datore di lavoro può avvenire anche attraverso documenti di legittimazione in formato cartaceo o elettronico riportanti un valore nominale.

Versamenti a fondi di previdenza, assistenza sanitaria ed assicurazioni

Per i lavoratori dipendenti sono previste tre diverse forme di previdenza o assistenza integrativa:

Fondi pensione di previdenza complementare introdotti a decorrere dal 1 gennaio 1996* e disciplinati dalla legge di riforma del sistema pensionistico;

Fondi di previdenza ed assistenza integrativa previsti dalla contrattazione collettiva nazionale o aziendale. Sono fondi di tipo assistenziale finalizzati ad assicurare prestazioni economiche in caso di malattie, infortuni, prestazioni termali ovvero per spese funerarie; tra questi sono compresi i fondi costituiti nell'ambito di grandi aziende o di gruppi di aziende, con gestione di conti individuali o di conto unico indifferenziato volti a garantire ai dipendenti o ai loro familiari, alla cessazione del rapporto di lavoro, il diritto ad un capitale o a una rendita;

polizze cumulative (polizza infortuni,polizza vita e polizza sanitarie) previste dalla contrattazione collettiva nazionale o aziendale.

Versamenti a fondi di previdenza, assistenza sanitaria ed assicurazioni

Tipologia di versamento

Retribuzione imponibile

Accantonamenti presso Casse, Fondi e Gestioni* per la previdenza complementare e a Casse, Fondi e Gestioni di previdenza e assistenza integrativa.

Sono escluse dalla base imponibile ai fini contributivi senza limiti di importo;

Sono soggette ad uno specifico contributo di solidarietà.**

Polizze assicurative per rischi extraprofessionali:

polizze vita

polizze sanitarie

furto

RC auto

Sono assoggettate a contribuzione.

Polizze per rischi professionali.

100% esenti da contribuzione (compreso il contributo di solidarietà del 10%).

*Dal 1° gennaio 1998 la disciplina descritta si applica anche agli accantonamenti presso Casse, Fondi, Gestioni o forme assicurative previsti da accordi o contrattuali aventi finalità solidaristiche che gestiscono Casse per il sostegno alla retribuzione, il cui intervento consente la corresponsione di trattamenti economici ai lavoratori in determinati casi di difficoltà nel processo produttivo.

**Contributi di solidarietà.

Sulle somme versate a favore dei Fondi, ad eccezione delle quote di accantonamento del TFR destinate alla previdenza complementare, il datore di lavoro è tenuto al pagamento di un contributo di solidarietà pari al 10% della quota a proprio carico. In particolare, il contributo viene calcolato (base imponibile) sugli importi delle contribuzioni o delle somme versate dal datore di lavoro a Fondi, Casse, Gestioni e forme assicurative dichiarate esenti dall'imponibile previdenziale.

Il contributo di solidarietà è dovuto anche per le categorie assicurative sulla base di retribuzioni convenzionali e per gli apprendisti in misura intera.

Il contributo, per la sua natura di “solidarietà”:

non accresce la retribuzione utile ai fini della liquidazione delle prestazioni;

non costituisce incremento della posizione assicurativa individuale;

non può essere trasferito ad altre gestioni in caso di ricongiunzione di posizioni assicurative.

Calcolo e versamento dei contributi

Il datore di lavoro mensilmente deve calcolare, sulla retribuzione imponibile di tutti i lavoratori alle proprie dipendenze, i contributi previdenziali applicando le aliquote stabilite per legge e tenendo presente che una parte dei contributi rimarrà a carico del lavoratore.

Pertanto, il datore di lavoro provvede in sede di computo delle competenze mensili del dipendente a trattenere le quote di contribuzione a carico del medesimo, calcolando contestualmente i contributi a proprio carico.

Per il calcolo corretto dei contributi occorre tener presente alcune regole e limiti imposti dalla legge.

La legge impone infatti alcuni limiti da osservare:

limite minimo di retribuzione imponibile (minimale di retribuzione);

limite massimo di retribuzione imponibile (massimale di retribuzione);

retribuzioni convenzionali (stabilite dal Ministero del Lavoro) per i lavoratori italiani operanti all'estero;

conguaglio di fine anno per alcune forme di contribuzione.

Il minimale di retribuzione

Le leggi, i regolamenti e i contratti collettivi, ancorché accordi collettivi e contratti individuali, stabiliscono, per la generalità dei lavoratori dipendenti, un limite minimo di retribuzionesulla quale applicare l'aliquota contributiva stabilita per ciascun settore di appartenenza del datore di lavoro.

Quando la retribuzione imponibile risulta inferiore a quella stabilita dall'INPS, il datore di lavoro dovrà calcolare i contributi su quest'ultimo importo. È l'INPS quindi che, con cadenza annuale, determina un valore minimo di retribuzione a cui tutti i datori di lavoro devono attenersi per il calcolo dei contributi. Il minimale ha validità di un anno.

Minimali di retribuzione giornaliera per la generalità dei lavoratori dipendenti.

La contribuzione previdenziale e assistenziale per la generalità dei lavoratori dipendenti è calcolata su imponibili giornalieri stabiliti dalla legge.

La retribuzione da assumere ai fini contributivi deve essere determinata nel rispetto delle disposizioni vigenti in materia di retribuzione minima imponibile (minimo contrattuale) e di minimale di retribuzione giornaliera.

Art. 1, co. 1, D.L. n. 338/1989, convertito in L. n. 389/1989

“La retribuzione da assumere come base per il calcolo dei contributi di previdenza ed assistenza sociale non può essere inferiore all'importo delle retribuzioni stabilito da leggi, regolamenti, contratti collettivi, stipulati dalle organizzazioni sindacali maggiormente rappresentative su base nazionale, ovvero da accordi collettivi o contratti individuali, qualora ne derivi una retribuzione d'importo superiore a quello previsto dal contratto collettivo”.

In forza di tale disposto, tutti i datori di lavoro sono obbligati, per il calcolo e versamento della contribuzione, all'applicazione dei trattamenti retributivi minimi stabiliti dalla contrattazione collettiva, dalle organizzazioni sindacali e dalla legge.

Il reddito da assoggettare a contribuzione, ivi compreso il minimale contrattuale di cui al citato art. 1, co. 1, D.L. n. 338/1989, deve quindi essere adeguato al limite minimo di retribuzione giornaliera, quando inferiore, al limite minimo di retribuzione giornaliera, che non può essere inferiore al 9,50% dell'importo del trattamento minimo mensile di pensione a carico del Fondo pensioni lavoratori dipendenti in vigore al 1° gennaio di ciascun anno.

In evidenza: Criteri di determinazione del minimale

Minimali di retribuzione giornaliera per la generalità dei lavoratori dipendenti

L'INPS determina il minimale tenendo conto dell'aumento ISTAT del costo della vita e del nuovo minimo di pensione. Il minimale non può essere inferiore al 9,5% del trattamento minimo di pensione INPS ed è espresso in valori giornalieri.

Minimale anno 2018 (INPS, Circolare 26 gennaio 2018, n. 13)

Trattamento minimo mensile di pensione

€ 507,42

Minimale giornaliero (9,50% del trattamento minimo di pensione = 501,89 x 9,50%

€ 48,20

Minimale anno 2019 (Circ. INPS n.6 del 25 gennaio 2019)

Trattamento minimo mensile di pensione

€ 513,01

Minimale giornaliero (9,50% del trattamento minimo di pensione = 513.01 x 9,50%

€ 48.74

Nota Bene: non sussiste l'obbligo di osservare il minimale di retribuzione ai fini contributivi in caso di erogazione, da parte del datore di lavoro, di trattamenti integrativi di prestazioni mutualistiche d'importo inferiore al predetto limite minimo.

Particolari tipologie di società

Per i lavoratori di società ed organismi cooperativi di cui al D.P.R. n. 602/1970, la retribuzione imponibile è determinata secondo le norme previste per la generalità dei lavoratori e nel rispetto del minimale di retribuzione giornaliera da assumere ai fini del versamento della contribuzione previdenziale IVS e assistenziale.

Per i lavoratori soci delle cooperative sociali e di altre cooperative per le quali sono stati adottati i decreti ministeriali ai sensi dell'art. 35, D.P.R. n. 797/1955 per la determinazione della retribuzione imponibile ai fini contributivi, si applicano le norme previste per la generalità dei lavoratori, comprese quelle relative al minimale di retribuzione giornaliera. La retribuzione imponibile ai fini contributivi va determinata considerando (oltre a paga base, indennità di contingenza e elemento distinto della retribuzione) tutti gli elementi retributivi previsti dalla contrattazione collettiva e individuale, rapportandola al numero di giornate di effettiva occupazione.

In evidenza: come calcolare il minimale

Il datore di lavoro deve moltiplicare il valore del minimale giornaliero per il numero di giorni (convenzionale) pari a 26. Il calcolo dei contributi andrà effettuato sul maggior importo tra il minimale così calcolato e la retribuzione lorda scaturita dall'effettivo calcolo delle competenze mensili.

In caso di assenze da parte del lavoratore, per le assenze non retribuite il minimale mensile si ottiene moltiplicando il minimale giornaliero per il numero dei giorni retribuiti totalmente e per le assenze retribuite con indennità a carico degli istituti previdenziali (malattia e/o infortunio), il minimale non viene applicato sugli importi che il datore di lavoro corrisponde a titolo di integrazione di indennità a carico dell'INPS e/o dell'INAIL.

I valori minimi di retribuzione giornaliera, stabiliti dal legislatore per diversi settori, sono rivalutati annualmente in relazione all'aumento dell'indice medio del costo della vita e anch'essi vengono adeguati al limite minimo di cui al predetto art. 7, co. 1, del D.L. n. 463/1983, se inferiori al medesimo.

Valori minimi di retribuzione giornaliera - anno 2018

Industria

Dirigente

€ 133.34

Impiegato

€ 48.20

Operaio

€ 48.20

Amministrazioni dello Stato ed altre pubbliche amministrazioni

Dirigente

€ 101.38

Impiegato

€ 48.27

Operaio

€ 48.20

Artigianato

Dirigente

---------

Impiegato

€ 48.20

Operaio

€ 48.20

Agricoltura

Dirigente

€ 106.69

Impiegato

€ 56.26

Operaio

€ 42.88

Crediti, assicurazioni e servizi

Dirigente

€ 133.34

Impiegato

€ 48.20

Operaio

€ 48.20

Commercio

Dirigente

€ 133.34

Impiegato

€ 48.20

Operaio

€ 48.20

Nota bene: Non sussiste l'obbligo di osservare il minimale di retribuzione ai fini contributivi in caso di erogazione da parte del datore di lavoro di trattamenti integrativi di prestazioni mutualistiche d'importo inferiore al predetto limite minimi.

Minimale contributivo per le retribuzioni convenzionali

Il limite minimo di retribuzione giornaliera per le retribuzioni convenzionali è disposto dall'art. 1, c. 3 del D.L. n. 402/1981, conv. in L. n. 537/1981.

La misura della retribuzione minima giornaliera per i salari medi convenzionali (da rivalutare ai sensi di quanto disposto dall'art. 22, c. 1, della L. n. 160/1975 in relazione all'aumento dell'indice medio del costo della vita calcolato dall'Istat) per il 2018 è pari a € 26,78.

Misure delle retribuzioni minime

Anno 2017

Anno 2018

Anno 2019

Retribuzione convenzionale

€ 26,49

€ 26,78

€ 27,07

Retribuzioni convenzionali per gli equipaggi delle navi da pesca

€ 26,49

€ 26,78

€ 27,07

Retribuzione convenzionale per i pescatori della piccola pesca marittima e delle acque interne associati in cooperativa (L. n. 250/1958).

€ 26,49

€ 26,78

€ 27,07

Soci delle cooperative della piccola pesca (€ 26.49 x 25gg)

€ 662,00

€ 670,00

€ 677,00

Retribuzione minima giornaliera per i lavoranti a domicilio

€ 26,49 da ragguagliare ad € 47,68

€ 26,78 da ragguagliare a 48,20

€ 27,07 da ragguagliare a € 48,74

Minimale ai fini contributivi per i rapporti di lavoro subordinato a tempo parziale

Anche per i rapporti a tempo parziale la retribuzione deve essere ragguagliata al minimale imponibile se inferiore.

L'art. 9, D.Lgs. n. 61/2000, fissa il criterio per determinare un apposito minimale di retribuzione oraria applicabile ai fini contributivi per i rapporti di lavoro a tempo parziale.

Procedimento di calcolo del minimale

Orario settimanali

Retribuzione minima oraria

40 ore

€ 48,74 x 6/40=€ 7,31

36 ore

€ 47,74 x 5/36 = € 6,77

Pertanto, nell'ipotesi di un lavoratore a tempo parziale con orario settimanale contrattuale pari a 40 ore e con orario part-time pari a 5 ore al giorno la retribuzione giornaliera minima sarà così calcolata:

€ 48,74 x 6 /40 = € 7,31 x 5h = € 36,55

Limite per l'accredito dei contributi obbligatori e figurativi

Il limite di retribuzione per l'accredito dei contributi obbligatori e figurativi è fissato nella misura del 40% del trattamento minimo di pensione in vigore al 1° gennaio dell'anno di riferimento.

Per l'anno 2019 detto limite è pari al 40% del trattamento minimo di pensione di € 513,01 pari quindi ad una retribuzione settimanale di € 205,20. Il limite annuo per l'accredito dei contributi scaturisce dal prodotto della retribuzione settimanale per il numero convenzionale di settimane pari a 52:

205,20 x 52 = 10.670,00

Il prodotto viene arrotondato all'unità

Trattamento minimo di pensione

531,01

Limite settimanale per l'accredito dei contributi (40%)

205,20

Limite annuale per l'accredito dei contributi, arrotondato all'unità

10.670,00

Il massimale di retribuzione

Per il calcolo dei contributi, generalmente non è fissato alcun massimale di retribuzione imponibile.

In alcuni casi l'INPS ha fissato un massimale:

versamento dei contributi obbligatori dovuti per il lavoratori privi di anzianità contributiva, iscritti dal 1° gennaio 1996 a forme pensionistiche obbligatorie;

versamento dei contributi per i lavoratori già iscritti che abbiano esercitato l'opzione per il sistema contributivo di calcolo della pensione.

In entrambi i casi, l'INPS fissa annualmente un massimale di retribuzione assoggettabile a contributi.

Per il 2019 tale massimale è fissato in € 102.543,00.

L'importo del massimale non è frazionabile mensilmente e, pertanto, occorre sempre far riferimento al medesimo anche se l'anno è stato parzialmente retribuito.

In tal senso, il datore di lavoro ogni mese calcolerà i contributi sull'intera retribuzione fino al raggiungimento del massimale. Dal mese di raggiungimento del massimale in poi, la contribuzione non sarà più dovuta o sarà dovuta per le altre contribuzioni di previdenza e assistenza sociale.

Quando si succedono due o più rapporti di lavoro nel corso dell'anno, le retribuzioni percepite nei precedenti rapporti si cumulano ai fini dell'applicazione del massimale; sarà il dipendente a dover informare il datore di lavoro sulle retribuzioni ricevute in precedenza, consegnando a quest'ultimo la certificazione delle retribuzioni percepite.

In caso di due rapporti di lavoro simultanei, le relative retribuzioni si cumulano e i due datori di lavoro devono sottoporre a contribuzione la retribuzione corrisposta mensilmente fino al raggiungimento del massimale. Nel mese in cui il massimale viene superato, entrambi i datori di lavoro dovranno ridurre la quota di retribuzione imponibile fino al raggiungimento del massimale stesso.

Dovrà sempre essere il lavoratore ad informare e a documentare i datori di lavoro circa la retribuzione corrisposta dai medesimi per poter effettuare correttamente il calcolo del corretto imponibile contributivo.

Criteri di calcolo del massimale

Il massimale annuo della base contributiva e pensionabile è calcolato secondo quanto previsto dall'art. 2, c. 18, secondo periodo, della L. n. 335/1995, e rivalutato annualmente in base all'indice Istat dei prezzi al consumo per le famiglie di operai ed impiegati.

Massimale annuo della base contributiva

Anno 2019

€ 102.543,00

Massimale annuo della base contributiva previsto per i direttori generali, amministrativi e sanitari delle aziende sanitarie locali e delle aziende ospedaliere.

ex art. 3-bis, c. 11 del D. Lgs. n. 502/1992 e s.m.i

Anno 2019

€ 186.919,00

Massimale di retribuzione giornaliera imponibile (lavoratori già iscritti a forme pensionistiche obbligatorie al 31 dicembre 1995.)

Anno 2019

Fasce di retribuzione giornaliera

Massimale di retribuzione giornaliera imponibile

Giorni di contribuzione accreditati

da Euro

ad Euro

Euro

748,01

1.496,00

748,00

1

1.496,01

3.740,00

1.496,00

2

3.740,01

5.984,00

2.244,00

3

5.984,01

8.228,00

2.992,00

4

8.228,01

10.472,00

3.740,00

5

10.472,01

13.464,00

4.488,00

6

13.464,01

16.456,00

5.236,00

7

16.456,01

In poi

5.984,00

8

Sportivi professionisti

Sportivi professionisti: valori per l'anno 2019 per il calcolo del contributo di solidarietà, dell'aliquota aggiuntiva 1% e massimali giornalieri

Iscritti a forme pensionistiche obbligatorie dopo il 31.12.1995.

Massimale

€ 102.543,00

Contributo di solidarietà

aliquota: 1,5%

- 0,75% a carico del datore di lavoro

- 0,75% a carico del lavoratore

Dovuto sulla parte di retribuzione annua eccedente l'importo di € 102.543,00 e fino all'importo annuo di euro 747.540,00

N.B.: a decorrere dall'1.1.2020, l'aliquota sarà pari a 3,1% (di cui 1% a carico del datore di lavoro e 2,1% a carico del lavoratore).

Aliquota aggiuntiva

Aliquota: 1% - a carico del lavoratore

Si applica sulla parte di retribuzione annua eccedente, per l'anno 2019 l'importo fissato è di € 47.143,00, che rapportato a dodici mesi è pari a € € 3.929,00 (e sino al massimale annuo di retribuzione imponibile pari a € 102.543,00)

L'applicazione del contributo aggiuntivo non tiene conto del superamento del tetto minimo di € 47.173,00 considerato che, a fine anno, in relazione al contributo versato in eccesso si può effettuare il conguaglio.

Iscritti a forme pensionistiche obbligatorie prima del 31.12.1995.

Massimale giornaliero

€ 325,00 (massimale annuo/312).

Contributo di solidarietà

aliquota: 1,5%

- 0,75% a carico del datore di lavoro

- 0,75% a carico del lavoratore

Dovuto sulla parte di retribuzione giornaliera eccedente l'importo di € 329,00 e fino all'importo giornaliero di € 2.396,00

Aliquota aggiuntiva

Aliquota: 1% - a carico del lavoratore

Si applica sulla parte di retribuzione giornaliera eccedente, per l'anno 2019, l'importo di € 151,00 e sino al massimale di retribuzione giornaliera imponibile pari a € 329,00.

L'applicazione del contributo aggiuntivo non tiene conto del superamento del tetto minimo di € 47.173,00 considerato che, a fine anno, in relazione al contributo versato in eccesso si può effettuare il conguaglio.

Lavoratori dello Spettacolo

Valori per l'anno 2019 per il calcolo del contributo di solidarietà, dell'aliquota aggiuntiva 1% e massimali giornalieri

Iscritti a forme pensionistiche obbligatorie dopo il 31.12.1995.

Massimale

€ 102.543,00

Contributo di solidarietà

aliquota: 5%

- 2.50% a carico del datore di lavoro

- 2.50% a carico del lavoratore

Aliquota aggiuntiva

Aliquota: 1% - a carico del lavoratore

Si applica sulla parte di retribuzione annua eccedente, per l'anno 2019 l'importo fissato è di € 47.143,00, che rapportato a dodici mesi è pari a € € 3.929,00 (e sino al massimale annuo di retribuzione imponibile pari a € 102.543,00)

L'applicazione del contributo aggiuntivo non tiene conto del superamento del tetto minimo di € 47.173,00 considerato che, a fine anno, in relazione al contributo versato in eccesso si può effettuare il conguaglio.

Iscritti a forme pensionistiche obbligatorie prima del 31.12.1995.

Massimale retribuzione giornaliera imponibile

€ 748,00.

Anno 2019

Fasce di retribuzione giornaliera

Massimale di retribuzione giornaliera imponibile

Giorni di contribuzione accreditati

da Euro

ad Euro

Euro

748,01

1.496,00

748,00

1

1.496,01

3.740,00

1.496,00

2

3.740,01

5.984,00

2.244,00

3

5.984,01

8.228,00

2.992,00

4

8.228,01

10.472,00

3.740,00

5

10.472,01

13.464,00

4.488,00

6

13.464,01

16.456,00

5.236,00

7

16.456,01

In poi

5.984,00

8

Contributo di solidarietà

aliquota: 5%

- 2.50% a carico del datore di lavoro

- 2.50% a carico del lavoratore

Dovuto sulla parte di retribuzione giornaliera eccedente il massimale di retribuzione imponibile relativo a ciascuna delle fasce di retribuzione

Aliquota aggiuntiva

Aliquota: 1% - a carico del lavoratore

Si applica sulla parte di retribuzione giornaliera eccedente, per l'anno 2019, l'importo di € 151,00 e sino al massimale di retribuzione giornaliera imponibile relativo alle fasce di retribuzione.

L'applicazione del contributo aggiuntivo non tiene conto del superamento del tetto minimo di € 47.173,00 considerato che, a fine anno, in relazione al contributo versato in eccesso si può effettuare il conguaglio.

Massimale giornaliero per i contributi di malattia e maternità dei lavoratori dello spettacolo con contratto a tempo determinato

anno 2019

€ 67,14

Le aliquote contributive

Le aliquote contributive sono le percentuali da applicare alla retribuzione imponibile per il calcolo dei contributi, sia a carico dell'azienda che dei dipendenti.

Le aliquote sono composte da tutte le voci che contraddistinguono le diverse gestioni previdenziali e assistenziali dell'INPS. Alcune voci sono dovute in misura diversa a seconda del settore economico di appartenenza, altre sono dovute in base alle dimensioni occupazionali.

Le voci che compongono le aliquote a carico del datore di lavoro,rappresentano i contributi a copertura delle seguenti assicurazioni:

fondo pensioni (IVS);

disoccupazione (ASPI);

fondo di garanzia del TFR;

CUAF;

CIG;

CIGS;

mobilità;

malattia e maternità.

I contributi CIG, CIGS e mobilità variano a seconda della dimensione occupazionale.

A carico del lavoratore risultano le seguenti voci:

fondo pensioni (IVS);

eventuale contributo (0,3%) qualora l'azienda rientri nel campo di applicazione della CIGS.

N.b.: per i regimi pensionistici che non superano l'aliquota del 10% (a carico del lavoratore) è dovuta una ulteriore contribuzione pari all'1% calcolata sulla quota di retribuzione eccedente la prima fascia di retribuzione pensionabile, che per il 2019 è pari a € 47.143,00 che rapportato a dodici mesi è pari a € 3.929,00 (e sino al massimale annuo di retribuzione imponibile pari ad € 102.543,00)

Anno 2019

Prima fascia di retribuzione pensionabile annua

€ 47.143,00

Importo rapportato a dodici mesi

€ 3.929,00

Le aliquote contributive descritte, in vigore per la generalità dei rapporti di lavoro, non si applicano all'apprendistato.

Modalità di calcolo

Imponibile contributivo

(arrotondato all'unità di euro superiore se la frazione è pari o superiore ai cinquanta centesimi, oppure all'unità di euro inferiore se la frazione non raggiunge i cinquanta centesimi)

X

Aliquota corrispondente al settore o al ramo di attività di appartenenza del datore di lavoro (con eventuale suddivisione dimensionale)

N.B.: Qualora l'ammontare dell'imponibile contributivo accertato sia inferiore al minimale e non sussista una delle cause che determinano l'esclusione del minimale, i contributi devono essere calcolati sul valore minimale corrispondente.

FOCUS