Il catasto: caratteristiche e finalità della banca dati e gli obblighi dei proprietariFonte: L. 11 agosto 1939 n. 1249

07 Luglio 2022

*Scheda aggiornata da M. Tarantino

Il Catasto rappresenta l'inventario dei beni immobili esistenti sul territorio nazionale. È stato istituito, in seguito all'unificazione dell'Italia, al fine dell'imposizione fiscale: per l'accertamento della proprietà immobiliare e per attuare la c.d. “perequazione” fiscale, ovvero un equa ripartizione delle imposte attraverso l'attribuzione delle rendite determinate per similitudine delle caratteristiche redditizie dei beni. Per accertare la proprietà immobiliare e potervi applicare le imposte, la banca dati catastale raccoglie alcune informazionidei beni immobili: dati utili all'individuazione del bene, la sua estensione o consistenza, la sua destinazione d'uso, il grado di produttività o rendita, i possessori e i titolari di diritti reali. L'Agenzia delle Entrate, che ha incorporato l'Agenzia del territorio dal dicembre del 2012, gestisce la banca dati catastale e gestisce le variazioni di queste informazioni nel tempo, annotandone le modificazioni che intervengono in relazione al bene, come le fusioni, i frazionamenti, le soppressioni, e i nuovi accatastamenti. Il Catasto si articola in due sezioni: il catasto terreni ed il catasto fabbricati. Il Catasto terreni rappresenta ed inventaria:

Il Catasto fabbricati inventaria:

La normativa fondamentale per l'istituzione del catasto va individuata nell'originaria Legge di perequazione fondiaria o Legge Messedaglia (Legge 1 marzo 1886 n. 3682, Riordinamento dell'imposta fondiaria). Con questa legge venne istituito il Nuovo Catasto Geometrico Particellare, basato cioè su mappe rilevate topograficamente, anche sulla base dei rilievi di precedenti catasti. La registrazione dei beni immobili è fatta per particelle misurate geometricamente: porzione continua di terreno o di fabbricato, su unico Comune, di unico proprietario, con medesima qualità (ovvero unica coltura), con medesima classe (uniforme grado di produttività) o con medesima destinazione. Si introduce quindi una distinzione fra terreni e fabbricati, e sulla base di questa distinzione, ai fini del calcolo dell'imposta sui beni immobili, si introduce il concetto di stima della rendita vera o presunta basata su destinazione d'uso, qualità, classi e tariffe: non è necessario che il possessore dichiari il reddito di un terreno o di un fabbricato ogni anno, è sufficiente conoscerne la sua redditività, la sua capacità di produrre un reddito, sulla base delle sue caratteristiche. La “Legge Messedaglia” auspicava che i rilievi catastali fossero fatti "in contraddittorio" con i rappresentanti dei Comuni, onde stabilirne gli esatti confini sul territorio di competenza, e con i possessori, onde stabilirne gli esatti confini ed i titoli di proprietà. Detta legge, tuttavia, stabiliva che in caso di assenza dei rappresentanti delle parti, le operazioni di rilievo e di registrazione comunque venissero compiute. Inoltre stabiliva che «i beni dei quali non si potessero conoscere i possessori, saranno provvisoriamente intestati al Demanio dello Stato». Il contraddittorio dei rilievi non è stato attuato e la campagna di rilevamento del territorio terminò solo nel 1956. Il catasto dunque non è probatorio, non fornisce mappe cartografiche probanti, vale a dire che provino l'esattezza di un confine o la validità di un titolo. Sulla base della Legge Messedaglia si pervenne alla formazione del Nuovo Catasto Edilizio Urbano (anche detto NCEU) avvenuta con il r.d. 13 aprile 1939 n. 652, convertito in l. 11 agosto 1939, n. 1249 («Accertamento generale dei fabbricati urbani, rivalutazione del relativo reddito e formazione del nuovo catasto edilizio urbano»). Tale legge dispose un nuovo inventario delle costruzioni, secondo i concetti fondamentali di:

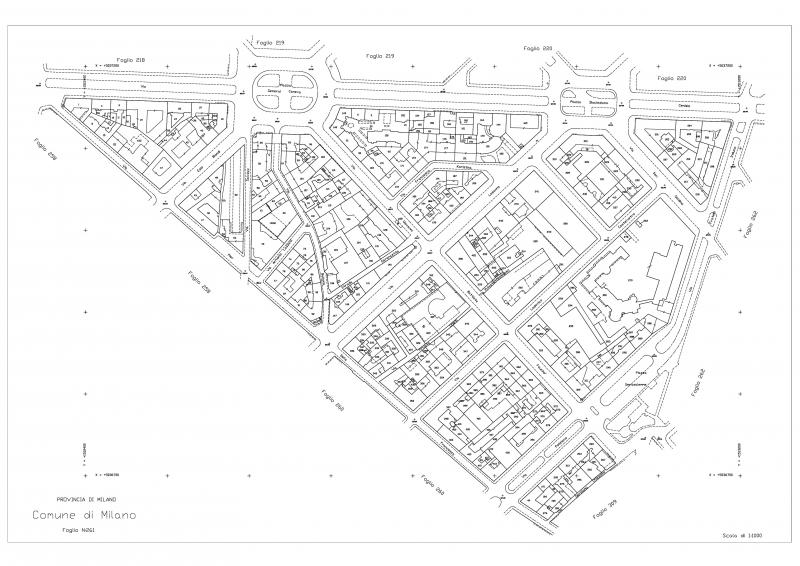

Iniziò dunque una campagna di accertamento dei fabbricati (esclusi i fabbricati rurali e quelli di proprietà della Santa Sede), che tenesse conto di queste caratteristiche, ed utilizzando la base cartografica del catasto terreni, ove disponibile. Ne derivò un disallineamento della rappresentazione cartografica del Catasto terreni rispetto a quella del NCEU, ad oggi invero superata in quasi tutte le province italiane. L'odierno Catasto dei fabbricati (istituito con l'emanazione del d. l. 30 dicembre 1993, n. 557, convertito con modificazioni dalla l. 26 febbraio 1994, n. 133) costituisce l'evoluzione del Catasto Edilizio Urbano e si occupa di tutte le costruzioni, sia urbane sia rurali. Il Catasto dei Fabbricati non sostituisce ad oggi il Catasto Edilizio Urbano, ma lo integra e ne estende la competenza. La banca dati catastale registra i beni immobili, terreni o fabbricati, innanzitutto individuandoli, attribuendo loro, cioè, una sorta di codice con cui si possano identificare e rintracciare. A partire dal 1986, gli atti del Nuovo Catasto Edilizio Urbano sono stati informatizzati, operazione che è stata completata nel 1991 per quanto riguarda l'archivio censuario, ciò ha facilitato enormemente la gestione delle informazioni e soprattutto la ricerca. Nell'archivio censuario del Catasto Terreni sono registrati dati di natura tecnico-fisica, giuridica ed economica, relativi ad ogni particella catastale. Analogamente, nell'archivio censuario del Catasto Edilizio Urbano, sono registrati i dati di natura tecnico-fisica, giuridica ed economica, relativi ad ogni unità immobiliare urbana. Per individuare univocamente i beni, particelle o unità immobiliari, la banca dati attribuisce una serie di numeri a ciascun bene, presente in un determinato Comune. Il primo dato necessario a questa individuazione è quindi il Comune e la relativa Provincia. Qualora siano presenti sezioni nel Comune, è necessario specificarne il codice: in alcune ipotesi, come ad esempio be caso di unione di più località, i Comuni amministrativi risultano divisi in sezioni censuarie e la mappa catastale è formata in relazione a queste ultime. Il primo numero utile all'individuazione dei beni riguarda il numero di foglio catastale. Il Catasto terreni ed il catasto fabbricati sono basati sulla rappresentazione cartografica del territorio nazionale, ovvero le mappe catastali. Le mappe catastali rappresentano il territorio di ogni singolo comune, suddividendolo in parti ovvero in fogli. Per ogni Comune sono presenti un numero variabile di fogli, a seconda dell'estensione territoriale dello stesso, la cui rappresentazione originaria è in scala 1:2000, ovvero a "grande scala". La cartografia catastale, oggi interamente disponibile nel formato vettoriale, è gestita mediante un'applicazione di classe GIS, denominata WEGIS (Web Enable Gis), unica per tutto il territorio nazionale. Su ciascun foglio di mappa sono rappresentati e numerate le particelle libere ed i fabbricati: questo numero è chiamato numero di particella o mappale, ed è il secondo numero utile all'identificazione univoca del bene. L'unità con cui è fatta la registrazione del territorio è la particella misurata geometricamenteo mappale: ovvero una porzione continua di terreno, su unico Comune, di unico proprietario, con unica qualità (coltura o destinazione), con unica classe (uniforme grado di produttività). Sul medesimo foglio non compare mai lo stesso numero di mappale per indicare terreni diversi. Comune, numero di foglio e numero di particella sono quindi esaustivi ad identificare un terreno.

Foglio di mappa (Comune di Milano)

Esempio di foglio di mappa

Per il Catasto fabbricati invece l'unità con cui è fatta la registrazione è l'unità immobiliare urbana, ovvero l'unità minima utile idonea alla produzione del reddito, costituita da una porzione di fabbricato, un intero fabbricato o un insieme di fabbricati. Comune, numero di foglio e numero di particella possono esaustivi ad identificare una unità immobiliare urbana ma se all'interno di un fabbricato sono presenti più unità immobiliari (tipicamente un edificio con più abitazioni), a queste ultime, in banca dati (non sulla mappa), viene attribuito un numero denominato subalterno. Sullo stesso foglio non compare mai lo stesso numero di mappale per indicare fabbricati diversi, a meno di casi particolari. Se più fabbricati sono parte di un medesimo complesso edilizio, avente quindi lo stesso indirizzo, come un complesso residenziale o un ospedale a padiglioni possono avere il medesimo numero di mappale. Le varie unità sono poi comunque individuate specificamente dai subalterni. Con nome del Comune, numero di foglio, numero di mappale e subalterno, si perviene quindi all'identificazione univoca dell'unità immobiliare urbana (c.d. “u.i.u.”). Poiché il Catasto individua univocamente i beni immobili, che siano terreni o unità immobiliari, e ne raccoglie i dati principali relativi alla proprietà ed alla sua consistenza, ha costituito nel tempo ed ancora oggi costituisce, una base utile per l'individuazione degli immobili a scopi civili: nelle compravendite, nelle operazioni ipotecarie, nell'elaborazione degli strumenti urbanistici. La cartografica catastale costituisce una delle carte ufficiali dello Stato italiano. Le modalità di raccolta dei dati, originaria ed attuale, rende tuttavia, come detto, il catasto non probatorio. Le variazioni nel tempo, dei diritti e della consistenza degli immobili, sono delegate ai proprietari che sono obbligati alla relativa comunicazione. L'iscrizione in banca dati catastale non fornisce la prova giuridica della proprietà o dei relativi diritti reali, che potrebbero anche non essere aggiornati (a causa di un eventuale violazione dell'obbligo di comunicazione gravante sui titolari); pertanto nella banca dati catastale possono esserci eventuali disallineamenti con il sistema pubblicistico.

In Italia esistono due differenti sistemi di pubblicità immobiliare: 1) la trascrizione su base personale, disciplinata dal codice civile e che rappresenta il modello generale; 2) il sistema tavolare, ossia l'iscrizione su base reale che vige solo in alcune Provincie e/o territori del nord (Trento, Bolzano, Trieste, Gorizia, Cervignano del Friuli, Palmanova, Pontebba, Belluno, Cortina d'Ampezzo e Colle S. Lucia). Il sistema di trascrizione su base personale prevede che tutti i mutamenti giuridici vengano registrati attraverso repertori riferibili alla singola persona fisica o giuridica. Il sistema tavolare è invece su base reale, ossia ogni registrazione è riferita al singolo bene oggetto della disposizione.

Con Provvedimento n. 24383 del 26 gennaio 2021 intitolato "Modalità di consultazione delle banche dati catastali" l'Agenzia delle entrate ha comunicato l'attivazione, dal 1° febbraio 2021, del Sistema Integrato del Territorio SIT con gli atti e gli elaborati catastali registrati nel sistema informativo della Agenzia. Per la conservazione degli atti catastali e degli elaborati catastali l'Agenzia delle Entrate si avvale degli strumenti gestionali e degli archivi informatizzati che costituiscono il SIT. I dati presenti negli archivi del SIT costituiscono l'informazione primaria ed originale delle risultanze informatizzate degli atti e degli elaborati catastali. Le visure degli atti e degli elaborati catastali presenti nel SIT sono consentite in conformità a quanto previsto dalla disciplina normativa di riferimento e secondo le modalità specificate nel presente provvedimento. In particolare: - le stampe ottenute non costituiscono certificazione e non contengono attestazione di conformità; - gli atti catastali, gli elaborati planimetrici e i documenti tecnici d'ausilio alla predisposizione degli atti di aggiornamento geometrico sono visionabili da chiunque, per via telematica o presso l'ufficio; - le visure per via telematica sono effettuate tramite i servizi messi a disposizione dall'Agenzia, salvo il pagamento dei tributi speciali catastali ove dovuti; - la consultazione delle planimetrie delle unità immobiliari urbane è consentita, in conformità a quanto previsto dalle disposizioni vigenti, a richiesta del proprietario, del possessore, di chi ha diritti reali di godimento sull'unità immobiliare ovvero di chi possa dimostrare di agire per conto di questi; - l'accesso alle planimetrie catastali è in ogni caso consentito per l'esercizio delle funzioni di ordine e sicurezza pubblica, di difesa e sicurezza nazionale, di polizia giudiziaria e polizia economico-finanziaria, nonché di gestione delle emergenze e delle funzioni in ambito di protezione civile; - la consultazione è inoltre consentita ai Comuni per i controlli urbanistici e la gestione della fiscalità immobiliare locale e alle pubbliche amministrazioni per motivate esigenze, connesse ai propri compiti istituzionali, fondate su idonea base giuridica; - l'utilizzo delle informazioni acquisite è consentito esclusivamente nel rispetto della normativa vigente in materia di protezione dei dati personali; - resta ferma la visura degli atti ed elaborati catastali disponibili su supporto cartaceo e non presenti nel sistema informativo, consentita a vista, nel rispetto delle previsioni del presente provvedimento.

a) I servizi disponibili. Fermo restando quanto in dicato precedentemente, sono rilasciabili da sistema informativo:

b) Modalità di fruizione dei servizi di visura telematica. Le visure per via telematica sono effettuate tramite:

La consultazione telematica effettuata in esenzione da tributi, in virtù di espressa disposizione di legge, è consentita esclusivamente tramite accesso ai servizi di consultazione delle banche dati ipotecaria e catastale disponibili nell'area autenticata del sito internet dell'Agenzia, previa adesione alle specifiche condizioni di servizio. Per richiedere le visure presso gli uffici e presso gli sportelli catastali decentrati l'utente presenta apposita richiesta sui modelli conformi a quelli pubblicati nel sito internet dell'Agenzia. Resta fermo, in tema di consultazione telematica della banca dati catastale, relativamente a beni immobili dei quali il soggetto richiedente risulta titolare, anche in parte, del diritto di proprietà o di altri diritti reali di godimento

a) Modalità di consultazione da parte delle P.A. Il provvedimento riporta due sezioni specifiche recanti le modalità per la consultazione da parte delle pubbliche amministrazioni come di seguito denominate cui si rimanda per approfondimento:

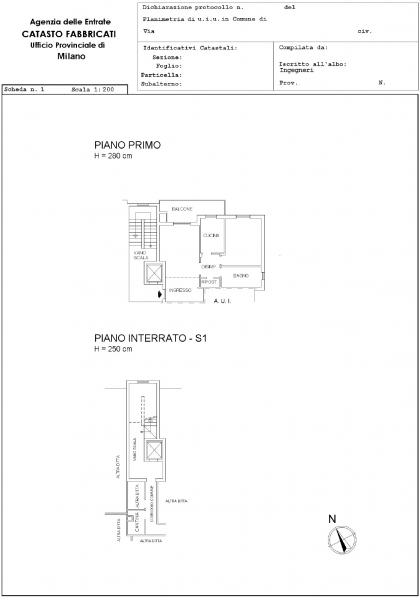

Il provvedimento infine chiarisce che le PA indicate, per accedere alla base dei dati catastali devono utilizzare i servizi massivi di interscambio dati-Territorio (Smidt). La PA al momento della adesione allo Smidt deve attestare che la fruizione del servizio è necessaria per lo svolgimento dei proprio compiti istituzionali. L'unità immobiliare urbana è l'unità su cui si basa il catasto ed è costituita, come definita all'art. 2 del d.m. 2 gennaio 1998 n. 28, da «una porzione di fabbricato, o da un fabbricato, o da un insieme di fabbricati, ovvero da un'area, che, nello stato in cui si trova e secondo l'uso locale, presenta potenzialità di autonomia funzionale e reddituale». I requisiti sono dunque la capacità funzionale e quella autonoma di reddito: se all'interno di un fabbricato è possibile, volendo, affittarne una parte, in quanto materialmente dotata di ingresso accessibile dalla pubblica via o da parti comuni, questa parte costituisce un'unità immobiliare e deve essere di conseguenza registrata in Catasto (vale a dire, accatastata in modo autonomo). La capacità reddituale distingue l'unità immobiliare urbana (u.i.u.) dai beni comuni non censibili, ovvero le porzioni di un fabbricato che sono prive di accesso e utilizzo autonomo o che non possono, ad esempio, essere affittate autonomamente. L'unità immobiliare non può comprendere parti rurali e non può comprendere più parti intestate a “ditte” diverse. Ad esempio, se un fabbricato indiviso viene lasciato in eredità a persone differenti specificando la parte di fabbricato, le relative parti autonome non potranno più costituire un'unica u.i.u. ma dovranno essere accatastate separatamente, e così ciascuna intestata al relativo proprietario. Detto d.m. 2 gennaio 1998 n. 28 (all'art. 2, comma 3), specifica che purché risultino verificate le condizioni funzionali e reddituali, sono considerate unità immobiliari anche le costruzioni sospese o galleggianti, di qualunque materiale costituite, stabilmente assicurate al suolo, ed anche i manufatti prefabbricati. La banca dati conserva l'indirizzo dell'unità immobiliare o la località per le particelle catastali, utilizzando, di norma, gli stradari ufficiali delle Amministrazioni comunali inseriti nell'Archivio Nazionale degli Stradari e dei Numeri Civici, gestito dall'Agenzia e dall'Istat. Viene inoltre conservata per ciascuna unità la ditta catastale, ovvero il codice fiscale e i dati anagrafici delle persone fisiche, ovvero la denominazione delle persone giuridiche, dei titolari di diritti reali sulla particella, con l'indicazione della tipologia e quota di diritto reale goduto. La rendita catastale delle u.i.u. (definita come il reddito ordinario potenzialmente ottenibile dall'unità immobiliare urbana, calcolato al netto delle spese ordinarie di conservazione e delle eventuali perdite ed al lordo delle imposte) viene calcolato e conservato in banca dati catastale a partire da alcune caratteristiche del bene (anch'esse registrate e conservate). Tali caratteristiche sono la zona censuaria, la categoria, la classe e la consistenza. Questi elementi servono ad individuare la tariffa d'estimo da applicare per il calcolo della rendita. L'operazione con cui si perviene alla definizione della classe di immobile, a cui è applicata la relativa tariffa, si chiama classamento. Individuata la tariffa corretta per il bene, la rendita è il prodotto della tariffa (espressa in €/mq, in €/mc oppure in €/vano utile) per la grandezza o consistenza dell'immobile. A supporto della determinazione di queste caratteristiche, soprattutto della consistenza, il catasto conserva nella sua banca dati la cosiddetta planimetria catastale, di norma in scala 1:200.

Esempio di planimetria

Ad ogni particella sono inoltre associati i dati identificativi degli atti che hanno determinato un cambiamento nello stato dei soggetti intestatari (ad esempio, un atto di trasferimento di diritti reali), ovvero nello stato tecnico-fisico dell'oggetto. Attraverso la registrazione di tali mutazioni, i dati censuari della particella catastale sono storicizzati per stadi successivi, in modo da permetterne una consultazione anche con riferimento ad un periodo temporale pregresso. La zona censuaria è una parte del territorio, urbano o extraurbano, uniforme per caratteristicheambientali, urbanistiche, socio-economiche, del mercato immobiliare. In ogni zona, l'Agenzia del Territorio ha provveduto in via preliminare alle operazioni di:

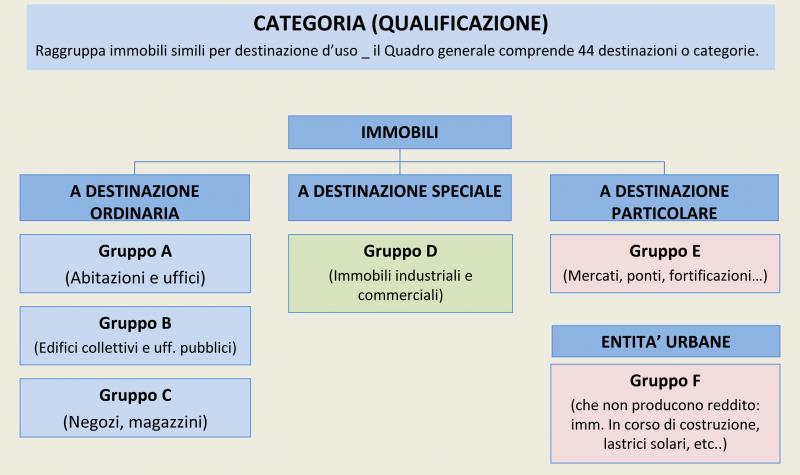

Da questa operazione derivano i quadri delle categorie e delle classi e la suddivisione per zone censuarie. Per ciascuna zona censuaria si applicano tariffe differenti. La categoria raggruppa immobili simili per destinazione d'uso. La categoria è dunque un'informazione codificata, relativa alla destinazione d'uso dell'unità immobiliare urbana, che fa riferimento ad un quadro generale di qualificazione. Esistono 5 gruppi di differenti categorie, identificati con le seguenti lettere:

Particolari entità urbane che, per loro natura o condizione edilizia, non hanno capacità di produrre reddito (aree urbane non edificate, unità in corso di costruzione, ecc.) sono censite fra le cosiddette categorie “fittizie” del gruppo F, senza indicazione di rendita catastale, al solo fine inventariale civilistico.

La classe di redditività di una unità è una indicazione anch'essa codificata, che esprime la sua potenzialità economica o capacità di reddito. Viene determinata per le caratteristiche estrinseche della zona (servizi, zone di pregio, etc.) ed intrinseche dell'unità immobiliare (impianti, finiture, tipologia, etc.) secondo una metodologia comparativa. Si esprime solo per le unità censite nei gruppi A, B, C di categorie. La classe 1 rappresenta la capacità di reddito inferiore. Ad esempio nel Comune di Milano per le categorie A2 ed A3 sono presenti 8 classi. Ad ogni classe, per ciascuna categoria, per ciascuna zona censuaria, è associata una tariffa per il calcolo della rendita. La consistenza è la misura dell'unità immobiliare, della sua grandezza. Per le varie categorie si utilizzano unità di misura diverse:

Per le unità a destinazione speciale e particolare (D ed E), le cui caratteristiche geometriche possono essere speciali o per cui possono essere rilevanti differenti unità di misura, si perviene alla rendita con stima diretta (eseguita da un tecnico). Secondo quanto previsto dal d.P.R. 23 marzo 1998, n. 138, in aggiunta ai dati di consistenza originariamente previsti dalla legge istitutiva del Catasto Edilizio Urbano, per le unità censite nelle categorie dei gruppi A, B e C, è stato aggiunto in archivio censuario anche il dato di consistenza in mq di superficie lorda sviluppata. I beni comuni non censibili

I beni privi di autonomia reddituale non sono oggetto di inventariazione. Questi sono elencati dall'art. 3 del d.m. 2 gennaio 1998, n. 28: manufatti inferiori a 8 mq, serre adibite alla coltivazione e protezione delle piante sul suolo naturale, vasche per l'acquacoltura o di accumulo per l'irrigazione, manufatti privi di copertura, tettoie, porcili, pollai, pozzi e simili, di altezza utile inferiore a m. 1,80 e volumetria inferiore a 150 mc ed i manufatti precari. Qualora queste opere siano accessorie, a servizio di una o più unità immobiliari ordinarie, sono oggetto di iscrizione in catasto contestualmente a tali unità e costituiscono i beni comuni non censibili o b.c.n.c.. Rientrano tipicamente fra i beni comuni non censibili tutte le parti in comunione di proprietà in un condominio, come l'atrio, le scale, i pianerottoli di distribuzione ai piani, i corridoi di distribuzione delle cantine ed i vani tecnici specificamente dedicati agli impianti e non modificabili ad altra funzione come ad esempio i depositi. Altri locali di proprietà comune, come ad esempio i locali deposito biciclette e simili, sono da ritenersi a tutti gli effetti unità immobiliari urbane e quindi da inserire nella relativa categoria (in questo caso C2). I beni comuni non censibili, poiché non utili a produrre reddito, non vengono rappresentati con planimetria catastale ma sono individuati graficamente solo sull'elaborato planimetrico. Tali beni non possono neppure essere volturati: rimangono accessori delle unità cui sono associati. Qualora si debba cedere un b.c.n.c. ad un comproprietario o ad un terzo, bisognerà accatastarlo nuovamente, procedendo alla sua soppressione come b.c.n.c. e, contemporaneamente, al suo accatastamento come “unità afferente” (cat. F/1), intestata a tutti gli aventi diritto. Così sarà possibile procedere anche alla sua voltura. Come detto, la formazione del catasto, delle cartografie e degli archivi, è stata realizzata dallo Stato. La conservazione della banca dati è in carico all'Agenzia delle Entrate. Il suo aggiornamento è tuttavia demandato prevalentemente all'azione dei proprietari degli immobili, attraverso i tecnici abilitati alla predisposizione degli atti di aggiornamento catastale (quali geometri, ingegneri, architetti, dottori agronomi e forestali, periti edili ed agrari). Con l'avvenuta informatizzazione degli atti catastali, l'ex Agenzia del Territorio ha adottato, progressivamente nel tempo, procedure per la trasmissione telematica delle richieste di variazione delle informazioni catastali da parte dei proprietari, finalizzate alla registrazione in tempo reale nelle banche dati degli esiti degli aggiornamenti proposti. In generale tutti i mutamenti che intervengano sui dati conservati devono essere comunicati all'Agenzia delle Entrate secondo le precipue modalità, dai relativi proprietari. In particolare, i notai incaricati di stipulare atti che prevedano la cessione di immobili, sono tenuti anche a comunicare la variazione (c.d. voltura) della ditta. I proprietari sono invece tenuti ad attivarsi con tecnici abilitati ogni qualvolta intervengano sulle unità variazioni che modifichino la rendita: ad esempio variazioni planimetriche (consistenza), variazioni di destinazione d'uso (categoria) o variazioni di dotazioni impiantistiche o finiture (classe).

Delega per la revisione del sistema fiscale

Giova ricordare che l'articolo 2 della legge 11 marzo 2014, n. 23, in materia di revisione del sistema fiscale, delegava il Governo ad attuare con decreti legislativi una revisione della disciplina relativa al sistema estimativo del catasto dei fabbricati in tutto il territorio nazionale, attribuendo a ciascuna unità immobiliare il relativo valore patrimoniale e la rendita. La delega fiscale, il cui termine di esercizio è scaduto il 27 giugno 2015, è stata attuata solo parzialmente con riferimento alla ridefinizione delle competenze e del funzionamento delle commissioni censuarie, tramite il decreto legislativo n. 198 del 2014. In tale contesto giova menzionare che anche in ambito EU era stata segnalata la necessità di una riforma catastale: il 9 luglio 2019 il Consiglio all'interno delle raccomandazioni e dei pareri sulle politiche economiche, occupazionali e di bilancio degli Stati membri per il 2019 (per l'Italia: COM (2019) 512 final) raccomandava all'Italia di riformare i valori catastali non aggiornati. Premesso quanto innanzi esposto, il disegno di legge contenente delega al governo per la riforma fiscale (A.S. 2651) è stato approvato dalla Camera dei deputati, con diverse modifiche al testo iniziale, il 22 giugno 2022. Nello stesso giorno è stato trasmesso al Senato dove è stato assegnato, in sede referente, alla 6ª Commissione permanente (Finanze e tesoro). Con il presente d.d.l., il Governo evidenzia ulteriori princìpi e criteri direttivi per modificare la disciplina relativa al sistema di rilevazione catastale. L'obbiettivo dell'Esecutivo è quello di modernizzare gli strumenti di individuazione e di controllo delle consistenze dei terreni e dei fabbricati.

A questo proposito, l'art. 6 del presente d.d.l. prevede che al fine della modernizzazione degli strumenti di mappatura degli immobili e la revisione del catasto dei fabbricati, le disposizioni dovranno prevedere strumenti, da porre a disposizione dei comuni e dell'Agenzia delle entrate, atti a facilitare e ad accelerare l'individuazione e, eventualmente, il corretto classamento delle seguenti fattispecie:

Oltre a ciò, il Governo è delegato a prevedere, con i decreti legislativi, l'integrazione delle informazioni presenti nel catasto dei fabbricati in tutto il territorio nazionale, da rendere disponibile a decorrere dal 1° gennaio 2026, secondo i seguenti princìpi e criteri direttivi:

Infine, l'art. 6 prevede anche la riduzione dell'imposizione tributaria sugli immobili e i procedimenti amministrativi semplificati. Riferimenti

Potrebbe interessarti |

Condominio e locazione

Condominio e locazione