Reverse chargeFonte: DPR 26 ottobre 1972 n. 633

19 Dicembre 2018

Inquadramento

La disciplina dell'inversione contabile o reverse charge si applica, per le fatture emesse dall'1 gennaio 2007, in relazione alle prestazioni di servizi rese nel settore edile, da parte di soggetti subappaltatori nei confronti di imprese che svolgono attività di costruzione e di ristrutturazione di immobili (imprese, queste ultime, che siano appaltatrici o a loro volta subappaltatrici, purché non proprietari dell'immobile). Il settore edile cui fa riferimento la norma va identificato nell'attività di costruzione. In sostanza, sono interessati i soggetti (ovvero il subappaltatore e il proprio committente/appaltatore) che, nell'esercizio dell'attività, utilizzano i codici attività della sezione F della tabella Atecofin 2004 (ora sostituita dalla Atecofin 2007). È importante quindi che i soggetti interessati forniscano la documentazione necessaria per far conoscere in modo preciso il proprio codice di attività. A proposito di quest'ultimo, si intende quello fornito agli uffici IVA (Agenzia delle Entrate). Per l'applicazione di tale meccanismo, le prestazioni di servizi devono essere riconducibili esclusivamente a contratti di subappalto o d'opera, rimanendo escluse le prestazioni rese nell'ambito di una fornitura di beni con posa in opera.

La disposizione non si applica alle prestazioni di servizi rese nei confronti di un contraente generale a cui venga affidata dal committente la totalità dei lavori (modifica all'art. 17 c. 6 lett a) del D.P.R. 633/1972 apportata dalla Finanziaria 2008). Sono invece compresi nell'ambito delle prestazioni inerenti la costruzione (e quindi soggette al reverse charge) le installazioni e manutenzioni di impianti idraulico-sanitari. Inoltre, è stato chiarito che un'impresa che svolge attività di installazione di allarmi opera verso clienti finali per conto di una società che svolge attività di installazione, allora si rientra nell'ambito del reverse (infatti ci sono un appalto e un subappalto), mentre quando essa opera verso clienti finali per conto di una società produttrice si tratta di una operazione al di fuori del campo di applicazione del reverse (c'è un semplice appalto ma non un subappalto). Dal 1° aprile 2011 il reverse charge è divenuto obbligatorio anche per le cessioni di cellulari e microprocessori, ma con esclusione di imprese e professionisti negli acquisti presso dettaglianti. Infatti, con Decisione di esecuzione del Consiglio Europeo, la n. 2010/710/UE del 22 novembre 2010, l'Italia è stata autorizzata, in deroga al principio di carattere generale secondo cui debitore d'imposta nei confronti dell'Erario, ai fini IVA, è il soggetto che effettua la cessione di beni o la prestazione di servizi, a designare, quale debitore dell'IVA, il soggetto passivo destinatario della cessione dei seguenti beni:

Il D.Lgs. n. 24/2016 ha confermato l'applicazione del reverse per le cessioni di telefoni cellulari (testualmente, “le cessioni di apparecchiature terminali per il servizio pubblico radiomobile terrestre di comunicazioni”) ma elimina il riferimento, precedentemente contenuto nella lettera b del comma 6, ai loro componenti ed accessori. Il comma 629 della Legge di stabilità per il 2015, estende l'applicazione del meccanismo dell'inversione contabile ai fini IVA, anche ai servizi di pulizia, alle cessioni di gas, energia e certificati energetici e alle cessioni di beni effettuate nei confronti della grande distribuzione attraverso la modifica dell'art. 17 del D.P.R. 633/1972, aggiungendo le lettere a-ter), d-bis), d-ter), e d-quater).

A partire dal 17 marzo 2012, la Legge Comunitaria 2010 – L. n. 217 del 15 dicembre 2011, entrata in vigore il 17 gennaio 2012 dopo la pubblicazione sulla Gazzetta Ufficiale n. 1 del 2 gennaio 2012 – ha modificato la normativa IVA per le prestazioni di servizi effettuate da soggetti non residenti nei confronti di soggetti passivi nazionali. Il reverse charge (inversione contabile) che si applica alle cessioni di beni, prevede che gli obblighi IVA relativi alle prestazioni effettuate nel territorio di uno Stato UE da soggetti esteri siano adempiuti dall'acquirente residente nello Stato. In sostanza, al 17 marzo 2012 l'IVA sulle prestazioni di servizi “generiche” da parte di soggetti passivi UE dovrà essere assolta dalle imprese italiane mediante l'obbligo di integrazione della fattura estera (reverse charge) della relativa imposta. Reverse charge nel settore edile

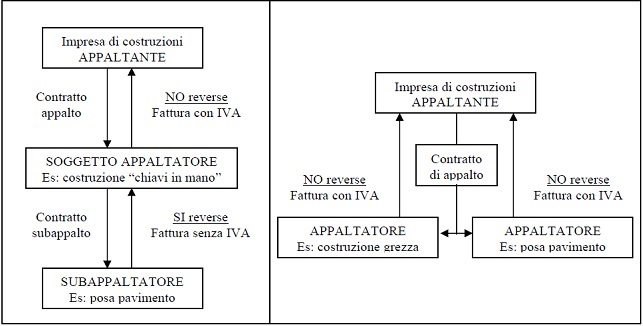

Subappalto L'art. 35, comma 5, del D.L. 4 luglio 2006, n. 223, convertito con modificazioni dalla L. 4 agosto 2006, n. 248, ha introdotto, modificando l'art. 17 del D.P.R. 633/1972, il meccanismo del cosiddetto "reverse charge" per le prestazioni di servizi, comprese quelle di manodopera, rese nel settore edile da soggetti subappaltatori nei confronti di imprese che svolgono attività di costruzione o ristrutturazione di immobili. Il comma 6 dello stesso art. 35 aveva subordinato l'entrata in vigore dell'innovazione a una specifica autorizzazione comunitaria che derogasse all'art. 27 della VI direttiva (77/388/CE) in materia di disposizioni concernenti la soggettività d'imposta (cfr. Direttiva 2006/69/CE del 24 luglio 2006, entrata in vigore il 13 agosto 2006); il Dipartimento delle politiche fiscali e l'Agenzia delle Entrate avevano comunicato l'entrata in vigore delle nuove norme a partire dal 12 ottobre 2006. Tuttavia, tale decorrenza, dapprima sospesa a data da stabilirsi, è stata successivamente stabilita al 1° gennaio 2007, considerando comunque corrette le fatture 2006 per le quali le regole del reverse charge sono state applicate prima dell'1 gennaio 2007 (Circolare Ministeriale 29.12.2006, n. 37/E).

Il meccanismo dell'inversione contabile (in inglese reverse charge), consiste, da un lato, nella fatturazione di operazioni senza addebito d'imposta da parte del prestatore di servizi o del cedente, dall'altro il cessionario o il fruitore dei servizi sarà tenuto ad annotare le stesse sia nel registro delle fatture di cui all'art. 23, sia nel registro degli acquisti di cui all'art. 25 del D.P.R. n. 633 del 1972. Simultaneamente quest'ultimo soggetto diventa debitore dell'imposta, obbligato al relativo versamento, se soggetto passivo nel territorio dello Stato.

La funzione tipica dell'inversione contabile consiste nella tutela delle ragioni erariali, impedendo che diventi debitore d'imposta un soggetto "a rischio" che una volta incassata l'imposta dal proprio cliente potrebbe non versarla nelle casse dello Stato. La novità consiste proprio nell'estensione del meccanismo al contratto di subappalto siglato nel settore edile, eleggendo come debitore d'imposta l'appaltatore in luogo del subappaltatore. Sotto questo aspetto è stato aggiunto all'art. 17 del D.P.R. 26 ottobre 1972, n. 633, il seguente comma 6: "Le disposizioni di cui al quinto comma si applicano anche: a) alle prestazioni di servizi diversi da quelli di cui alla lettera a-ter), compresa la prestazione di manodopera, rese nel settore edile da soggetti subappaltatori nei confronti delle imprese che svolgono l'attività di costruzione o ristrutturazione di immobili ovvero nei confronti dell'appaltatore principale o di un altro subappaltatore. La disposizione non si applica alle prestazioni di servizi rese nei confronti di un contraente generale a cui venga affidata dal committente la totalità dei lavori (…)". Il meccanismo dell'inversione contabile si applicherà anche agli eventuali rapporti di subappalto posti in essere dal subappaltatore. Per effetto della norma, i subappaltatori sono destinati a trovarsi fisiologicamente in una posizione di creditori IVA, almeno nell'ipotesi in cui la propria prestazione richieda l'approvvigionamento di materiali i cui acquisti sono soggetti ad IVA, piuttosto che di semplice manodopera. Il problema è stato risolto consentendo ai subappaltatori soggetti alla nuova norma la compensazione, anche infrannuale, fino ad euro 1.000.000 a condizione che il volume di affari relativo all'anno precedente sia costituito per almeno l'80% da prestazioni rese in esecuzione di contratti di appalto (art. 35, co. 6-ter D.L. 223/2006). Il reverse charge non è applicabile alle prestazioni di servizi rese in forza di contratti di appalto direttamente nei confronti delle imprese di costruzione e ristrutturazione.

La Circolare 37/E/2006 precisa che i servizi agli appaltatori/subappaltatori nel settore edile sono soggetti al reverse charge sia se resi sulla base di un contratto di appalto, sia se resi sulla base di un contratto di prestazione d'opera.

Sono escluse dal meccanismo del reverse charge:

La Circolare dell'Agenzia delle Entrate n. 14/E/2015 chiarisce che le prestazioni dei servizi previsti dall'art. 17, comma 6, D.P.R. n.633/1972, non sono assoggettabili al meccanismo dell'inversione contabile se effettuate nei confronti di quei soggetti che, usufruendo di particolari regimi fiscali, sono esonerati dagli adempimenti IVA e quindi dall'obbligo di registrazione delle fatture. I soggetti esclusi sono:

Relativamente ai contribuenti minimi e forfettari, gli stessi, qualora agiscano in qualità di cedenti/prestatori, emettono la fattura senza l'addebito di imposta, mentre il cessionario/committente non è tenuto ad integrare la fattura, considerando che qualora l'operazione non fosse stata soggetta a reverse charge, l'imposta non sarebbe comunque dovuta. Nell'ipotesi, invece, che i minimi/forfettari siano gli acquirenti dovranno integrare la fattura con l'IVA (Agenzia delle Entrate, Circolari nn. 37/E/2006 14/E/2015).

Cessioni di immobili strumentali A decorrere dall'1 ottobre 2007, in base al Decreto Ministeriale 25 maggio 2007, il meccanismo del reverse charge nel subappalto in edilizia si applica anche alle cessioni di fabbricati strumentali (o di loro porzioni) se nel relativo atto il cedente ha manifestato l'opzione per l'applicazione dell'IVA come previsto dall'art. 10, comma 1, n. 8-ter, lett. d), D.P.R. 633/1792. Il decreto ha dato attuazione alla norma dell' art. 1, Direttiva n. 69/2006/CE del 24 luglio 2006, trasfuso nell' art. 199, Direttiva n. 112/2006/CE del 28.11.2006, che attribuisce agli Stati membri la possibilità di individuare il debitore di imposta nel soggetto nei cui confronti sono effettuate le operazioni (cessionario). L'art. 1, commi 156 e 157, L. 24 dicembre 2007, n. 244, ha successivamente esteso il meccanismo del reverse charge, a decorrere dalle cessioni effettuate dall'1.3.2008, anche alle cessioni di fabbricati strumentali per natura o loro porzioni effettuate verso soggetti passivi che esercitano attività che danno un pro-rata di detrazione non superiore al 25% (art. 10, comma 1, n. 8-ter, lett. b), D.P.R. 633/1972), effettuate da imprese diverse dall'impresa costruttrice o dall'impresa che ha eseguito gli interventi di recupero o ristrutturazione. Il D. L. 22 giugno 2012 n. 83, convertito dalla L. 7 agosto 2012 n. 134, ha apportato delle novità anche alla disciplina del reverse charge in caso di acquisto di fabbricati. La nuova lettera a-bis) dell'art. 17, comma 6, del D.P.R. 633/1972, dispone che il meccanismo dell'inversione contabile, previsto dal comma 5 della norma, si applica anche in riferimento alle cessioni dei fabbricati abitativi e strumentali individuati dai numeri 8-bis) e 8-ter) dell'art. 10, per le quali il cedente abbia espressamente manifestato l'opzione per l'imponibilità IVA. La disposizione riguarda sia gli immobili abitativi ceduti dalle imprese costruttrici o ristrutturatici dopo che siano trascorsi cinque anni dall'ultimazione dell'intervento, sia i fabbricati strumentali per natura venduti dopo tale termine da chi li ha costruiti o ristrutturati, operazioni per le quali, in assenza di opzione, il regime sarebbe quello dell'esenzione da IVA. Stesso trattamento per la cessione di un immobile strumentale da un'impresa diversa dalla costruttrice, senza vincoli temporanei. La condizione soggettiva di applicabilità della norma è rappresentata dalla manifestazione espressa nell'atto di vendita (o nel preliminare) della volontà di assoggettare ad imposta l'operazione. Restano quindi escluse dall'inversione contabile tutte le operazioni che riguardano le cessioni di fabbricati abitativi e strumentali effettuati dalle imprese di costruzione o di ristrutturazione nel quinquennio dalla fine dei lavori, in quanto l'imponibilità è obbligatoria e non deriva da un'opzione. Reverse charge cessione cellulari e dispositivi a circuito integrato

Con decisione di esecuzione del Consiglio europeo, la n. 2010/710/UE del 22 novembre 2010, l'Italia è stata autorizzata, in deroga al principio di carattere generale secondo cui debitore d'imposta nei confronti dell'Erario, ai fini IVA, è il soggetto che effettua la cessione di beni o la prestazione di servizi, a designare, quale debitore dell'IVA, il soggetto passivo destinatario della cessione dei seguenti beni:

Il reverse charge per le fattispecie in esame, si rende applicabile alle cessioni effettuate a partire dal 1° aprile 2011. Ciò conformemente alla previsione di cui all' art. 3, comma 2, dello Statuto dei Diritti del Contribuente (Legge n. 212/2000), secondo cui "In ogni caso, le disposizioni tributarie non possono prevedere adempimenti a carico dei contribuenti la cui scadenza sia fissata anteriormente al sessantesimo giorno dalla data della loro entrata in vigore o dell'adozione dei provvedimenti di attuazione in esse espressamente previsti". Sono escluse dall'applicazione del meccanismo dell'inversione contabile le cessioni dei beni effettuate nella fase del commercio al dettaglio.

La norma, prevista in origine dalla Finanziaria 2007, L. 27 dicembre 2006, n. 296, aveva previsto all'art. 17, co. 6, D.P.R. 26 ottobre 1972, n. 633, tutta una serie di cessioni di beni e prestazioni di servizi da fatturare senza addebito di imposta da parte del cedente o del prestatore e con assolvimento dell'IVA da parte del cessionario o del committente. Secondo tale disposizione, sottoposta alla preventiva autorizzazione dell'Unione Europea, il reverse charge sarebbe stato applicabile in queste ipotesi:

La preventiva autorizzazione, richiesta dall'art. 395, par. 1 della Direttiva 2006/112/CE, è arrivata solo limitatamente ad alcuni beni. Infatti, la Decisone del Consiglio n. 710/2010/UE del 22 novembre 2010, pubblicata sulla GUCE del successivo 25 novembre, ha autorizzato l'Italia a designare quale debitore dell'IVA il soggetto passivo destinatario di una cessione solo per:

Il D.Lgs. 24/2016 elimina nuovamente il riferimento ai “componenti e accessori” delle apparecchiature terminali per il servizio pubblico radiomobile terrestre, mentre con riferimento alla lettera c) del sesto comma dell'art. 17, viene specificato che l'inversione contabile si riferisce alle cessioni di consolle da gioco (NC9504 50 00), tablet (NC 8471 30 00), PC (NC 8471 30 00) e laptop (NC 8471 30 00), nonché alle cessioni di dispositivi a circuito integrato, quali microprocessori e unità centrali di elaborazione, effettuate prima della loro installazione in prodotti destinati al consumatore finale. Al fine di individuare i beni assoggettabili ad inversione contabile, la Circolare n. 21/E/2016 specifica che non bisogna far riferimento alla denominazione commerciale del bene, ma al codice di Nomenclatura Combinata (NC), alle caratteristiche tecniche e alla qualità commerciale. Reverse charge soggetti passivi UE

La Legge Comunitaria 2010 – Legge n. 217 del 15 dicembre 2011, entrata in vigore il 17 gennaio 2012 dopo la pubblicazione sulla Gazzetta Ufficiale n. 1 del 2 gennaio 2012 – ha modificato la normativa IVA per le prestazioni di servizi effettuate da soggetti non residenti nei confronti di soggetti passivi nazionali. Il reverse charge (inversione contabile) che si applica alle cessioni di beni ai sensi dell'art. 17, c. 2 del D.P.R. n. 633/72, prevede che gli obblighi IVA relativi alle prestazioni effettuate nel territorio di uno Stato UE da soggetti esteri siano adempiuti dall'acquirente residente nello Stato.

Integrazione Fatture UE Dal 17 marzo 2012 l'IVA sulle prestazioni di servizi “generiche” da parte di soggetti passivi UE dovrà essere assolta dalle imprese italiane mediante l'obbligo di integrazione della fattura estera (reverse charge) della relativa imposta. Una operazione, l'inversione contabile, che finora veniva richiesta solo in caso di cessione di beni. Con la modifica dell'art. 17, secondo comma, secondo periodo, del D.P.R. 633/1972, apportata dall'art. 1, comma 325, lettera b) della Legge di stabilità 2013, a partire dal 1° gennaio 2013 la medesima procedura di assolvimento dell'imposta si applica sia alle cessioni di beni (diverse dagli acquisti intracomunitari che sono oggetto di una specifica disciplina nel D.L. 331 del 1993) sia a tutte le prestazioni di servizi (anche “non generiche”) rese da un soggetto passivo comunitario nel territorio della Stato.

Dal 1° gennaio 2013, quindi, il committente/cessionario nazionale dovrà:

Come ribadisce la Corte di Cassazione (sent. n. 18518 del 5 maggio 2015), l'art. 17, D.P.R. n. 633/1972, impone che gli “obblighi relativi alle cessioni di beni e alle prestazioni di servizi effettuati nel territorio dello Stato da soggetti non residenti nei confronti di soggetti passivi stabiliti nel territorio dello Stato, sono adempiuti dai cessionari o committenti.”

Autofatturazione Inoltre, l'autofattura entra in gioco solo nel caso in cui il fornitore estero non emetta regolare fattura entro un mese dalla data di effettuazione dell'operazione o di pagamento del servizio. Il committente nazionale avrà a questo punto un mese per emettere l'autofattura, nella quale riportare il numero di identificazione attribuito agli effetti IVA al prestatore UE. Permane infine l'applicazione del reverse charge sotto forma di autofatturazione per le prestazioni di servizi effettuate da soggetti extra UE e per quelle dei soggetti UE sottoposti a particolari deroghe. Successivamente, la fattura dovrà essere annotata nel registro delle fatture emesse secondo i termini previsti dal D.P.R. 633/72, in maniera distinta dalle altre, analogamente a quanto accade in caso di autofatturazione, come precisato dalla Circolare n. 12/E del 2010 dell'Agenzia delle Entrate. Per l'annotazione della fattura nel registro degli acquisti, ai fini della detrazione dell'IVA, che dovrà avvenire comunque entro 15 giorni dal ricevimento della fattura quando scatta l'esigibilità dell'imposta, è necessario stabilire quando l'operazione si ritiene effettivamente effettuata.

Determinazione del momento impositivo Anche le regole per l'individuazione del momento impositivo delle prestazioni di servizi, ovvero del “quando” l'operazione si possa ritenere effettuata, cambiano: a partire dal 17 marzo 2012 andrà preso in considerazione il momento in cui avviene il completamento del servizio. Le prestazioni di servizi “generiche” si ritengono effettuate nel momento in cui sono ultimate sia se effettuate da un soggetto estero ad una impresa italiana sia se effettuate da un soggetto italiano a una impresa estera. Vediamo qualche esempio:

Alle ipotesi già previste dall'art. 17 del D.P.R. 633/1972, la Legge di Stabilità per il 2015 aggiunge altre quattro fattispecie in cui si deroga alla regola generale in quanto si applica il meccanismo dell'inversione contabile. Tali disposizioni sono applicabili a partire dal 1° gennaio 2015 (salvo nel caso delle GDO per le quali è previsto un nulla osta da parte della Comunità Europea), essendo già previste dagli articoli 199 e 199 bis della direttiva IVA n. 2006/112. La prima fattispecie, introdotta con la lettera a-ter) nell'art. 17 citato, riguarda “le prestazioni di servizi di pulizia, di demolizione, di installazione di impianti e di completamento relative ad edifici” a prescindere dalla qualifica soggettiva dei soggetti prestatori di tali servizi.

La Circolare 14/E/2015 fa riferimento ai codici di attività della tabella ATECO 2007 per individuare precisamente quale siano i servizi rientranti nel meccanismo di inversione contabile e specifica che i soggetti che prestano tali servizi devono usufruire del reverse charge indipendentemente dal fatto che svolgano un'attività economica rientrante nella suddetta tabella. Come poi anche ricordato nella Risoluzione n. 111/E/2017, qualora il contribuente svolga attività di pulizia, demolizione, installazione di impianti e completamento relative ad edifici senza aver comunicato tali attività all'Agenzia delle Entrate, dovrà comunque applicare l'inversione contabile e, inoltre, dovrà procedere con l'aggiornamento del codice ATECO.

Questa nuova disposizione non si applica, quindi, al solo comparto edile come avviene per le prestazioni indicate nella lettera a) del sesto comma dell'art. 17 che circoscrive l'applicazione del reverse charge alle prestazioni nel settore edile e al caso in cui i relativi servizi siano resi da soggetti subappaltatori, nei confronti delle imprese che svolgono l'attività di costruzione o ristrutturazione di immobili ovvero nei confronti dell'appaltatore principale o di un altro subappaltatore. In base alla nuova norma, pertanto, le prestazioni indicate dalla nuova lettera a-ter) sono da assoggettare sempre a reverse charge, mentre tutte le altre prestazioni del settore edile lo sono solo se effettuate dai subappaltatori. In base alla nuova norma, pertanto, le prestazioni indicate dalla nuova lettera a-ter) sono da assoggettare sempre a reverse charge, mentre tutte le altre prestazioni del settore edile lo sono solo se effettuate dai subappaltatori.

Tuttavia, il reverse charge previsto dall'art. 17, comma 6, lettera a-ter) del D.P.R. n. 633/1972 non si applica nel caso di attività di installazione di impianti strettamente funzionale allo svolgimento dell'attività industriale del committente e non al funzionamento dell'edificio autonomamente considerato, anche se gli impianti stessi costituiscono un tutt'uno con l'edificio. Ciò è quanto chiarito dall'Agenzia delle Entrate, direzione centrale Normativa, in una nota emanata in risposta ad un interpello presentato sul caso specifico alla Direzione regionale delle Entrate dell'Emilia Romagna. Infatti, ricordando che l'obiettivo del legislatore, nel voler introdurre nuove fattispecie di reverse charge relative al settore edile, è stato quello di contrastare le frodi particolarmente diffuse in tale settore, i servizi di installazione di impianti relativi ad edifici che devono essere assoggettati al meccanismo dell'inversione contabile sono quelli riconducibili ai codici Ateco individuati dalla norma, come sopra evidenziati, riferiti ad impianti che formano parte integrante dell'edificio e che sono comunque al servizio dell'edificio stesso.

Bisogna prestare particolare attenzione alle operazioni di manutenzioni e di riparazione. Infatti, affinché queste siano assoggettabili al meccanismo dell'inversione contabile, devono riguardare esclusivamente gli impianti relativi ad edifici. Per capire quali siano le spese di manutenzione e quali quelle di riparazione, si deve far riferimento alla definizione offerta dal principio contabile OIC 16:

Per capire se queste spese sono sostenute per impianti relativi ad edifici ci si può riferire al Regolamento UE n. 282/2011, modificato dal Regolamento n. 1042/2013. Tali modifiche, anche se valide a partire dal 2017, definiscono come immobile:

La seconda fattispecie, introdotta dalla Legge di Stabilità 2015 con le lettere d-bis), d-ter) e d-quater) riguarda:

Le cessioni di gas e di energia elettrica a consumatori finali non sono assoggettabili a reverse charge.

La terza fattispecie riguarda la cessione di bancali di legno (i cosiddetti pallet) recuperati ai cicli di utilizzo successivi al primo, come previsto dalla modifica apportata al settimo comma dell'art. 74 del D.P.R. 633/1972. Non è richiesto che i pallet siano inutilizzabili rispetto alla loro originaria destinazione, basta che siano ceduti in un ciclo successivo al primo.

La Circolare n. 37 del 22 dicembre 2015 ha fornito numerosi chiarimenti in tema di reverse charge. Uno degli aspetti maggiormente rilevanti riguarda la previsione di una clausola di salvaguardia, ovvero sono salvi gli effetti derivanti da comportamenti antecedenti al 22 dicembre 2015 e difformi da quanto chiarito dall'Agenzia attraverso la circolare n. 37/E/2015. Inoltre, non saranno applicate sanzioni.

Contratto unico di appalto: manutenzioni straordinarie e demolizioni Il D.L. n. 133/2014 definisce le manutenzioni straordinarie come quegli interventi “consistenti nel frazionamento o accorpamento delle unità immobiliari con esecuzione di opere (...) purché non sia modificata la volumetria complessiva degli edifici e si mantenga l'originaria destinazione di uso”. Alla luce di ciò, in un contratto di appalto, dal quale derivano più prestazioni, tra le quali anche quelle soggette a reverse charge, si applicherà comunque il meccanismo ordinario. La circolare stabilisce che deve essere applicato il regime IVA ordinario anche all'attività di demolizione, rientranti in unico contratto di appalto, al quale consegue anche la costruzione del di un nuovo edificio.

Fornitura con posa in opera e prestazione di servizi L'Agenzia, tramite la Circolare n. 37/E/2015, fornisce i criteri da utilizzare per distinguere le forniture di beni con posa in opera (operazioni escluse dall'inversione contabile) dalla fornitura qualificabile come “prestazione di servizi” (operazione a cui si applica il reverse charge). A tal fine, l'Agenzia cita la recente giurisprudenza comunitaria e domestica (sentenza della Corte di Giustizia del 29 marzo 2007, Causa C-111/05), la quale stabilisce che per la qualificazione dell'operazione si deve far riferimento all'importanza della prestazione dei servizi rispetto alla fornitura del bene, facendo attenzione al fatto che i servizi resi non vadano ad alterare il bene, riguardando perciò la mera posa in opera dello stesso (il bene non deve essere quindi modificato nella sua natura). Nella suddetta circolare si legge infatti: “in linea di principio, quando il programma negoziale ha quale scopo principale la cessione di un bene e l'esecuzione dell'opera sia esclusivamente diretta a consentirne la fruizione, senza modificarne la natura, il contratto è senz'altro qualificabile quale cessione con posa in opera. Al contrario, se la volontà contrattuale è quella di addivenire ad un risultato diverso e nuovo rispetto al complesso dei beni utilizzati per l'esecuzione dell'opera, allora la prestazione di servizi si deve considerare assorbente rispetto alla cessione del materiale”.

Manutenzione e riparazione di impianti L'ISTAT ha precisato che rientrano nelle attività di cui al codice 43.29.09 “Altri lavori di costruzione e installazione n.c.a.” anche le prestazioni di manutenzione e riparazione. Con la Circolare n. 37/2015, l'Amministrazione ha precisato che anche per le prestazioni di manutenzione e riparazione devono essere assoggettate al meccanismo dell'inversione contabile.

Impianti fotovoltaici Si applica il reverse charge sempreché gli impianti non siano accatastati come unità immobiliari autonome.

Sostituzione delle componenti di un impianto Nel caso in cui la prestazione sia volta alla riparazione o ammodernamento degli impianti e non consistenza in una semplice fornitura di beni, le derivanti attività sottostanno al meccanismo dell'inversione contabile. È comunque necessario che i servizi siano relativi agli edifici.

Operazioni non imponibili Sono escluse dal reverse charge, in quanto, come specificato nella Circolare n. 37/E/2015: “il presupposto applicativo dell'inversione contabile è l'imponibilità dell'operazione. Tale sistema non si applica quindi nell'ipotesi in cui l'operazione sia non imponibile agli effetti dell'IVA”.

Collaudo degli impianti a terra Il meccanismo dell'inversione contabile non si applica all'attività di verifica degli impianti di messa a terra da parte di soggetti abilitati dal Ministero delle attività produttive. In particolare, il chiarimento giunge a fronte di un'istanza di interpello, con la quale l'istante interrogava l'Agenzia delle Entrate circa l'inclusione della suddetta attività nel reverse charge, sebbene il codice ATECO utilizzato dalla società non rientrasse in quelli indicati dalla Circolare n. 14/E/2015 (sopra riportati).

L'Agenzia risponde con la Risoluzione n. 111/E/2017, chiarendo che, fintanto che l'attività riguardi unicamente la certificazione della corrispondenza degli impianti elettrici con la normativa, non si deve applicare l'inversione contabile, ma qualora si trattasse anche di manutenzione, allora si dovrà utilizzare tale meccanismo di liquidazione dell'imposta. La Legge di Stabilità 2016 (L. n. 208/2015) ha esteso il meccanismo dell'inversione contabile anche alle prestazioni di servizi rese dalle imprese consorziate a favore del consorzio di appartenenza, il quale risulta essere aggiudicatario di una commessa nei confronti di un ente pubblico, al quale il consorzio deve rilasciare una fattura secondo le modalità dello split payment (art. 17-ter D.P.R. n. 633/72).

La Circolare n. 20/E/2016 dell'Agenzia delle Entrate ha fornito alcuni chiarimenti in merito alla novità introdotta dalla Legge di Stabilità 2016. In particolare, i consorzi a cui fa riferimento la norma sono i seguenti:

Rimangono, perciò, esclusi:

Va precisato che con la comunicazione 21.06.2018 n. 484 la Commissione europea non ha rilasciato l'autorizzazione per l'applicazione del reverse charge alle cessioni di beni e alle prestazioni di servizi rese ai consorzi da parte dei consorziati. Ora, occorre attendere la decisione del Governo, la quale dovrebbe confermare l'indirizzo della Commissione. Regime sanzionatorio

Fino al 31 dicembre 2015 per le violazioni al reverse charge erano previste due tipi di sanzioni:

Il Decreto legislativo concernente la revisione del sistema sanzionatorio (D.Lgs. n. 158/2015)– a seguito della Legge n. 23/2014 (cd. Delega fiscale – modifica l'art. 6 del D.Lgs. n. 471/1997, sostituendo il comma 9-bis e introducendo i commi da 9-bis1 a 9-bis3. Il nuovo sistema sanzionatorio del meccanismo dell'inversione contabile si basa su criteri di proporzionalità tra la misura della sanzione e la gravità della violazione. La sanzione in misura proporzionale dal 90 al 180% dell'imposta, si applicherà solo in determinate ipotesi. Le disposizioni del D.Lgs. n. 158/2015 sono applicabili a partire dall'anno 2016. Innanzitutto, il nuovo regime sanzionatorio è applicabile a tutte le fattispecie alle quali si applica il reverse charge e non solo a quelle disciplinate dall'art. 17 e 74 del D.P.R. n. 633/1972, il nuovo comma 9-bis estende il regime anche all'art. 34, comma 6, secondo periodo del medesimo D.P.R. (cessionari di produttori agricoli in regime di esonero) e all'art. 47, comma 1 del D.L. n. 331/1993 (acquisti intracomunitari). Lo stesso comma 9-bis distingue due casi:

Come chiarito dalla Circolare n. 16/E/2017 le violazioni in tema di reverse charge esplicano i loro effetti, praticamente, in sede di liquidazione periodica; pertanto, la sanzione dal 5% al 10% va “commisurata all'importo complessivo dell'imponibile relativo alle operazioni soggette all'inversione contabile riconducibili a ciascuna liquidazione (mensile o trimestrale) e con riguardo a ciascun fornitore”.

Qualora, poi, dalle violazioni in tema di inversione contabile dovesse derivare:

Le eccezioni alle ipotesi sopra previste sono disciplinate dal nuovo comma 9-bis1. Nel caso in cui l'imposta è stata versata dal cedente invece che dal cessionario, ossia si è adempiuto all'IVA nei modi ordinari, il cessionario, cioè il debitore dell'imposta, sarà assoggettato ad una sanzione in misura fissa da 250 a 10.000 €, mentre il cedente sarà obbligato in via solidale. Il cessionario godrà comunque del diritto di detrazione e non è tenuto all'assolvimento dell'imposta. La sanzione è dovuta in base a ciascuna liquidazione e non deve intendersi riferita a ciascun errato adempimento, come chiarito nella Circolare n. 16/E/2017. Nel caso in cui ciò sia stato realizzato con intenti fraudolenti, il cessionario è assoggettato ad una sanzione che va dal 90% al 180% (sanzione base, art. 6, co. 1 D.Lgs. 471/1997). Il comma 9-bis2 disciplina il caso in cui è stato applicato il meccanismo dell'inversione contabile in tutte quelle occasioni che normalmente lo richiedono, ma non ricorrono tutte le condizioni per farlo, quindi il cedente è il vero debitore d'imposta, ma è il cessionario ad aver assolto i relativi obblighi. Il cedente è assoggettato alla sanzione in misura fissa da € 250 a 10.000, ma non è tenuto alla regolarizzazione dell'operazione, fermo restando il diritto di detrazione del cessionario, che rimane comunque obbligato in via solidale. Anche in questa ipotesi, la sanzione deve intendersi riferita all'intera liquidazione e non a ciascuna errata fattura. Nel caso in cui ciò sia stato realizzato con intenti fraudolenti, il cedente è assoggettato ad una sanzione che va dal 90 al 180% (sanzione base, art. 6, co. 1 D.Lgs. 471/1997) e, non sarà possibile applicare la sanzione in misura fissa (Circolare n. 16/E/2017). Qualora il cedente non emetta fattura o la emetta senza IVA è punito con la sanzione che va dal 90 al 180% dell'imposta relativa all'imponibile non correttamente documentato o registrato (con un minimo di € 500), mentre il cessionario è punibile con la sanzione pari al 100% dell'imposta, con un minimo di € 250, in quanto non ha provveduto a regolarizzare l'operazione (co. 8, art. 6).

Infine, il comma 9-bis3 disciplina l'ipotesi in cui sia stato applicato il reverse charge su operazioni esenti, non imponibili o non soggette ad imposta. Si deve procedere all'eliminazione del debito/credito erroneamente registrati nella contabilità IVA. Attraverso la nota di variazione o la richiesta di rimborso è possibile recuperare l'imposta eventualmente non detratta. Nel caso di operazioni inesistenti, si applica la sanzione dal 5 al 10% dell'imponibile, con un minimo di € 1.000. Il Reverse Charge e gli altri regimi

La Circolare 14/E/2015 tratta anche del rapporto che intercorre tra l'applicazione dell'inversione contabile e di taluni regimi di tassazione, in particolare nel documento di prassi sono trattati: plafond, IVA per cassa, regime forfettario introdotto dalla Legge di stabilità 2015 e lo split payment.

Plafond Nel caso in cui la lettera d'intento inviata dall'esportare abituale riguardi operazioni rientranti nell'ambito applicativo del reverse charge, per queste si applica proprio l'inversione contabile, che costituisce norma primaria in materia di antifrode, e non il plafond disciplinato dall'art. 8, comma primo, lett. c) D.P.R. 633/1972).

I contribuenti assoggettati al regime forfettario della Legge di Stabilità 2015 sono esonerati dagli obblighi previsti dal D.P.R. 633/1972 e dal versamento dell'IVA, ma devono comunque numerare e conservare le fatture di acquisto, di certificazione di acquisto e i relativi documenti. I contribuenti dovranno emettere le fatture con l'annotazione “operazione in franchigia da IVA” , mentre per gli acquisti non potranno detrarre l'imposta. In questo caso, le prestazioni pur rientranti nel reverse charge, effettuate dai contribuenti usufruitori del regime forfettario non potranno essere assoggettate all'inversione contabile; mentre se gli stessi soggetti acquistano beni in regime di reverse charge sono obbligati ad assolvere l'imposta, quindi a versare l'IVA. La Circolare estende le disposizioni anche ai regimi dei “minimi” prorogato dal D.L. n.192/2014, convertito con modificazioni dalla L. n. 11/2015.

L'IVA per cassa (cash accounting) consente ai soggetti che hanno realizzato un volume di affari non superiore a € 2 milioni e che effettuano cessioni di beni e prestazioni di servizi nei confronti di altri soggetti passivi IVA di differire l'esigibilità dell'imposta. Entrambi i sistemi costituiscono una deroga alle modalità ordinarie, quindi l'una esclude l'altra; in particolare se dal primo gennaio 2015 i contribuenti che hanno optato per il cash accounting compiono operazioni rientranti nel novero dell'inversione contabile, dovranno applicare quest'ultimo regime. Reverse charge e split payment

Il meccanismo della scissione dei pagamenti ha subito nel corso del 2017 alcune sostanziali modifiche (D.L. 50/2017 e D.L. 148/2017), soprattutto in merito all'ambito soggettivo. L'art.17-ter del D.P.R. n. 633/72 prevede che per le cessioni di beni o le prestazioni di servizi effettuate a favore di determinati soggetti (Pubbliche Amministrazioni e gli altri enti individuati dal c. 1-bis dell'art. 17-ter), l'IVA è versata dal cessionario/committente, ma debitore d'imposta rimane il cedente/prestatore, il quale infatti espone l'imposta in fattura.

Lo stesso art. 17-ter sancendo che il meccanismo dell'inversione contabile si applica per quelle operazioni, per le quali i cessionari o committenti non sono debitori d'imposta ai sensi delle disposizioni in materia d'imposta sul valore aggiunto, ha previsto un'eccezione allo split payment. Il caso è quello in cui si deve applicare il reverse charge, dove l'imposta è dovuta dal cessionario/committente.

Pertanto, in tutti i quei casi in cui per effetto del soggetto coinvolto andrebbe applicato lo split payment, ma l'operazione prestata rientra nell'ambito del reverse charge, l'IVA sarà assolta mediante il meccanismo dell'inversione contabile.

Un caso particolare sono le operazioni promiscue, come per le PA in cui la stessa operazione riguarda sia l'ambito istituzionale dell'ente che la parte commerciale, in queste ipotesi spetta al cessionario/committente dichiarare la quota del servizio destinata all'attività commerciale (determinata sulla base di criteri oggettivi), in modo tale che il fornitore fatturi in:

La dichiarazione IVA e gli adempimenti IVA

Con il meccanismo del reverse charge debitore dell'imposta è il destinatario della prestazione. Il prestatore del servizio dovrà emettere una fattura senza addebito dell'imposta, indicando il motivo per cui l'imposta non viene applicata come nell'esempio che segue: "prestazione di servizi soggetta al reverse charge ex art. 17, co.6, D.P.R. 633/1972 - l'applicazione dell'IVA è a carico del destinatario della fattura". La fattura così emessa va annotata nel registro delle fatture emesse. Le fatture emesse in applicazione del reverse charge sono esenti dall'imposta di bollo in quanto riferite ad operazioni soggette ad IVA. Esempio di fattura in “reverse charge”

Una volta ricevuta la fattura (senza IVA) il cliente deve:

A livello contabile la scrittura in partita doppia sarà:

Ricevuta fattura per servizi di posa in opera

Il meccanismo del reverse charge deve essere coordinato con il nuovo obbligo di fatturazione elettronica. Infatti, come precisato nelle Faq dell'Agenzia delle Entrate: - per gli acquisti intracomunitari e per gli acquisti di servizi extracomunitari, l'operatore IVA residente o stabilito in Italia sarà tenuto ad effettuare l'esterometro di cui all'articolo 1, comma 3-bis del Dpr 633/72. Si ritiene, tuttavia, che l'autofattura emessa dal soggetto residente per gli acquisti ExtraUE debba transitare al Sistema di Interscambio (SdI), con il codice TD01 (come chiarito dall'Agenzia delle Entrate nel forum tenutosi il 15.1.2019 presso il CNDCEC). - per le operazioni interne, il fornitore emetterà la fattura senza l'indicazione dell'imposta, utilizzando il codice N6. Il cliente, invece, deve provvedere all'integrazione del documento in Xml; nella prassi, viene predisposta un'autofattura riportando il proprio identificativo IVA sia nel campo del cedente/prestatore che in quello del cessionario/committente. Tale documento può essere emesso in Xml e trasmesso al SdI.

Nella dichiarazione annuale IVA i fornitori dovranno indicare le operazioni fatturate in reverse charge nel quadro VE, relativo alle operazioni attive, riportando il valore del bene o del servizio, mentre i clienti, i quali hanno registrato la fattura sia nel registro degli acquisti che in quello delle vendite, dichiareranno le operazioni:

Per quanto riguarda lo spesometro di cui all'art. 21, D.L. n. 78/2010 (abrogato dal 2019), il fornitore compila il blocco DTE (fatture emesse), indicando nel campo NATURA il codice N6. Il cliente, invece, deve comunicare esclusivamente i dati della fattura ricevuta e integrata, riportando il codice N6 nel campo NATURA del blocco DTR (fatture ricevute) e compilando il campo DATI IVA, indicando l'imposta e l'aliquota. Infine, per la comunicazione dei dati delle liquidazioni IVA periodiche ex art. 21-bis del D.L. n. 78/2010, il cliente indica l'imposta sia nel rigo VP5 (Iva detratta-purché l'imposta sia effettivamente detraibile) che nel rigo VP4 (IVA esigibile), mentre l'imponibile deve essere riportato unicamente nel rigo VP3, tra le operazioni passive. Il fornitore, invece, indica nel rigo VP2 (operazioni attive) l'imponibile dell'operazione, anche se poi il debitore d'imposta è il cessionario o committente. Relativamente all'esterometro, i dati delle fatture ricevute e integrate degli acquisti intracomunitari devono essere riportati solo nel blocco DTR (fatture ricevute) compilando anche i campi “imposta” e “aliquota”. Inoltre, occorre compilare gli elementi - “TipoDocumento”, con il codice TD11 nell'ipotesi di un servizio o il codice TD10 nel caso di beni; - “Natura”, con il codice “N6”. La trasmissione deve essere effettuata entro l'ultimo giorno del mese successivo a quello della data di ricezione del documento (per le operazioni attive, si fa riferimento alla data di emissione). Si precisa che, come indicato nel provv. 30.04.2018, per momento di ricezione, si intende la data di registrazione. Riferimenti

Normativi

Giurisprudenza

Prassi

Potrebbe interessarti | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Tributario