La conciliazione giudiziale, disciplinata dagli artt. 48, 48-bis e 48-ter D.Lgs. 546/92, è un istituto deflattivo finalizzato al raggiungimento di un accordo per estinguere, parzialmente o totalmente, una controversia già instaurata tra l'Amministrazione finanziaria ed il contribuente innanzi la commissione tributaria, potendo beneficiare di uno sconto sanzionatorio. Il procedimento può realizzarsi sia “in udienza” che “fuori udienza”, cambiano le modalità di perfezionamento dell'accordo.

Inquadramento

La conciliazione è quell'istituto deflattivo con cui viene data la possibilità alla parte ricorrente e a quella resistente di estinguere una lite pendente dinnanzi alla commissione tributaria. L'iniziativa può essere presa dal ricorrente, dal resistente e dalla stessa Commissione Tributaria e, a seconda delle modalità di svolgimento, si hanno due tipologie di procedimento: quello o “fuori udienza” o quello “in udienza”. Questa distinzione rileva ai fini del perfezionamento della procedura, in quanto nel primo caso la conciliazione si perfeziona con la sottoscrizione dell'accordo, mentre nella seconda ipotesi (“in udienza”) con la redazione del processo verbale di conciliazione.

In entrambi i casi, il contribuente ha diritto ad una riduzione sanzionatoria che varia a seconda del grado di giudizio; inoltre, la conciliazione comporta l'estinzione del giudizio per cessazione della materia del contendere o l'estinzione limitatamente alle questioni oggetto della procedura conciliativa.

Conciliazione totale o parziale

La conciliazione giudiziale in relazione alla tipologia di definizione può produrre effetti differenti, vale a dire:

l'estinzione della lite, cioè quando la conciliazione ha ad oggetto tutte le questioni afferenti la lite pendente (cosiddetta conciliazione totale);

la prosecuzione della lite solo in riferimento alle questioni non conciliate (cosiddetta conciliazione parziale).

Nel caso di conciliazione totale:

fuori udienza, la Commissione Tributaria competente pronuncerà la sentenza di cessazione della materia del contendere (nel caso in cui non fosse ancora stata fissata la data della seduta sarà il Presidente di sezione a pronunciare con decreto la cessazione della lite);

in udienza, la Commissione Tributaria competente inviterà le parti per la conciliazione fissando una nuova udienza per il perfezionamento dell'accordo totale o parziale, in quest'ultimo caso si proseguirà con la discussione degli argomenti non conciliati.

Proposta di conciliazione in "udienza" e fuori "udienza"

La proposta di conciliazione può essere presa su iniziativa di ciascuna delle parti del processo e cioè: il ricorrente, ossia il contribuente che ha proposto il ricorso oppure la parte resistente, quale l'Agenzia delle Entrate, l'Ente locale, etc.

In evidenza: Requisiti del difensore per proporre la conciliazione

Il difensore che intende conciliare la controversia necessita che tale potere sia stato espressamente conferitogli per procura/delega dal ricorrente poiché in caso contrario il difensore non può proporre, né tanto meno concludere, una conciliazione giudiziale.

Tuttavia, il tentativo di esperire la conciliazione può essere fatto anche dalla Commissione tributaria.

In evidenza: Chi può proporre la conciliazione in caso di consolidato nazionale

Le società che partecipano al consolidato fiscale nazionale nel caso in cui abbiano ricevuto un unico atto di accertamento possono proporre la conciliazione sia direttamente, in modo disgiunto, che tramite la consolidante; tuttavia qualora si perfezioni produrrà i suoi effetti in capo a tutte le società aderenti al consolidato.

A seguito della riforma operata dall'art. 9 D.Lgs. 156/2015, il D.Lgs. 546/1992 prevede una netta distinzione tra la “conciliazione fuori udienza” – adesso interamente disciplinata dal richiamato articolo 48 – e la “conciliazione in udienza” alla quale è dedicato l'art. 48-bis del D.Lgs. 546/92.

In linea generale, si avrà la conciliazione fuori udienza se le parti raggiungono un accordo prima della trattazione, sottoscrivendo personalmente, o per il tramite dei loro difensori, un'istanza congiunta da depositare presso la Commissione Tributaria competente.

Quest'ultima, nel caso sia stata fissata la data dell'udienza, verificherà le condizioni di ammissibilità dell'istanza – vale a dire che dovrà accertarsi che la materia del contendere riguardi atti o fatti di competenza della giurisdizione tributaria - ed emetterà:

la sentenza di cessazione della materia del contendere, in caso di conciliazione totale;

un'ordinanza di parziale cessazione della materia del contendere, in caso di conciliazione parziale (proseguendo con la trattazione del ricorso per la parte non conciliata).

Al contrario, se la data della trattazione non è stata fissata, il Presidente della sezione avrà l'onere di verificare l'esistenza dei requisiti per l'ammissibilità dell'istanza, in caso di esisto positivo, con decreto, dichiarerà, la totale o parziale, cessazione della materia del contendere tra le parti.

La conciliazione in udienza, invece, si avrà se una delle parti (ricorrente o resistente), entro 10 giorni prima della data fissata per la trattazione del ricorso presenta l'istanza conciliazione totale o parziale.

In tale caso, la Commissione, verificata l'ammissibilità dell'istanza, il giorno dell'udienza inviterà le parti a tentare il raggiungimento di un accordo; nel caso ci fosse la loro disponibilità i giudici fisseranno una nuova data per il perfezionamento (totale o parziale).

CONCILIAZIONE GIUDIZIALE

In udienza

Fuori udienza

Udienza fissata

Udienza non fissata

Totale

Invito della C.T. alla conciliazione e fissazione di una nuova udienza per il perfezionamento

Sentenza di cessazione della materia del contendere

Decreto del Presidente della Sezione

Parziale

Invito alle parti per alla conciliazione e fissazione di una nuova udienza il parziale perfezionamento

Ordinanza della parziale cessazione della materia del contendere

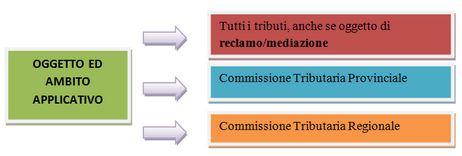

La procedura conciliativa può essere attivata sia nel primo grado di giudizio che nel secondo (novità introdotta dal D.Lgs. 156/2015), mentre rimane esclusa la possibilità di conciliare nel giudizio in Cassazione, in quanto in questa sede l'oggetto del giudizio non è l'accertamento di un fatto, bensì la violazione della norma. È consentito, invece, ricorrere alla conciliazione anche per le liti di importo inferiore ad € 50.000,00 per le quali è necessaria, prima del ricorso, la procedura del reclamo/mediazione di cui all'art. 17-bis D.Lgs. 546/1992 (novità introdotta dal D.Lgs. 156/2015).

In evidenza: Mancata conciliazione e spese di giudizio

Il comma 2-octiesart. 15 D.Lgs. 546/1992, introdotto dall'art. 9 lett. f) D.Lgs. 156/2015, prevede che nel caso in cui una delle due parti non accetta la conciliazione senza “giustificato motivo” sarà assoggettato al pagamento delle spese processuali nel caso in cui le pretese che gli sono riconosciute nel corso del giudizio sono inferiori rispetto a quelle che gli sarebbero state riconosciute in sede conciliativa

Effetti del Perfezionamento

Attualmente, la procedura di conciliazione si perfeziona, non più dal versamento delle somme dovute come avveniva ante 2016, ma:

con la sottoscrizione dell'accordo, che costituirà titolo per la riscossione ed il pagamento delle somme indicate e dal quale si determineranno i termini e le modalità per l'esecuzione del (o dei) versamento(i), nel caso di conciliazione fuori udienza;

dalla redazione del processo verbale di conciliazione, che costituirà titolo per la riscossione ed il pagamento delle somme indicate e dal quale si determineranno i termini e le modalità per l'esecuzione del (o dei) versamento(i) nel caso di conciliazione in udienza.

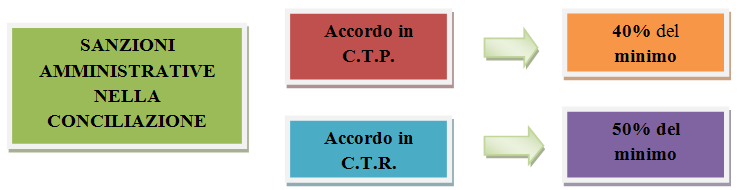

L'articolo 48-ter dispone che a seguito del perfezionamento della conciliazione sia applicata al contribuente una sanzione amministrativa, di ammontare variabile in funzione del grado di giudizio in cui si raggiunge l'accordo, infatti sarà pari a:

40% del minimo previsto dalla legge, per le singole violazioni, se la conciliazione ha luogo nel primo grado di giudizio;

50% del minimo previsto dalla legge se la conciliazione ha luogo nel secondo grado di giudizio.

Nonostante la percentuale della sanzione in primo grado sia uguale a quella prevista nella previgente normativa, cambia la base di calcolo, la quale non sarà più “…l'ammontare del tributo risultante dalla conciliazione medesima…”, ma il “… il minimo previsto dalla legge…” .

In evidenza: Mancata conciliazione e spese di giudizio

Il comma 2-octies art. 15 D.Lgs. 546/92 prevede che nel caso in cui una delle due parti non accetta la conciliazione senza “giustificato motivo” sarà assoggettato al pagamento delle spese processuali nel caso in cui le pretese che gli sono riconosciute nel corso del giudizio sono inferiori rispetto a quelle che gli sarebbero state riconosciute in sede conciliativa.

Rateizzazione delle somme dovute e mancato pagamento

L'art. 48-ter D.Lgs. 546/1992 prevede inoltre possibilità di rateizzare la somma determinata in sede di conciliazione giudiziale, disponendo che la prima rata deve essere versata entro 20 giorni dalla sottoscrizione dell'accordo, in caso di conciliazione fuori udienza, o dal processo verbale, in caso di conciliazione in udienza.

Il numero massimo di rate eseguibili (ai sensi dell'art. 8 D.Lgs. 218/1997, modificato dall'art. 2 c. 2 D.Lgs. 159/2015) sono:

8 rate trimestrali (da versare entro l'ultimo giorno di ciascun trimestre) se l'importo da rateizzare è inferiore ad euro 50.000,00;

16 ratetrimestrali (da versare entro l'ultimo giorno di ciascun trimestre) se l'importi da rateizzare è superiore a euro 50.000,00.

Nel caso in cui il contribuente non dovesse pagare una o più rate entro la scadenza della rata successiva, sarà possibile iscrivere a ruolo le somme residue (comprese sanzioni ed interessi), maggiorate della sanzione per ritardato od omesso versamento, ai sensi dell'art. 13 D.Lgs. 471/1997, aumentata della metà.

In evidenza: Procedure cautelari

Con la sentenza 4807/2017, la Corte di Cassazione ha accolto il ricorso di un contribuente avverso una misura cautelare richiesta dall'Agenzia delle Entrate a seguito della conclusione di una procedura conciliativa. Con la sottoscrizione dell'accordo, la conciliazione produce un effetto novativo, andando a sostituire l'atto impositivo originario.

Trattamento contabile

Si ipotizzi che la società ALFA s.r.l. abbia perfezionato in data 1° aprile, una conciliazione giudiziale per €. 70.000,00 relativamente ad un accertamento per il quale si era precedentemente costituito un fondo imposte di 100.000,00. Il perfezionamento determina una insussistenza attiva non tassata per euro 30.0000,00.

Le scritture in partita doppia della destinazione dell'utile sono:

Fac-simile di conciliazione giudiziale “fuori udienza”

In evidenza: Fac-simile di conciliazione giudiziale “fuori udienza”

COMMISSIONE TRIBUTARIA PROVINCIALE (oppure) REGIONALE DI ....

ISTANZA DI CONCILIAZIONE TOTALE (oppure) PARZIALE DELLA CONTROVERSIA

(ai sensi dell'art. 48 D.lgs. n. 546/1992)

OGGETTO: proposta di conciliazione giudiziaria relativo al ricorso RGR ……...

* * *

Il/la Sig./Sig.ra …………………….. nato/a a …………… il ……/……/……. residente a ………………… in via/piazza ………………… n. … codice fiscale ………………………………

(oppure)

La Società …………………………….…, cod. fisc. …………………………., P.IVA ………………………….., con sede in ………………, via/piazza ……………………………….., in persona del legale rappresentante pro tempore sig. ……………………, cod. fisc. ………………………, nato il ……/……/..…., a ………………, e residente in ………………. Via/piazza ………………………………..…, rappresentato/a e difeso/a giusta procura alle liti rilasciata a margine del ricorso introduttivo dal dott. …..., iscritto nell'Albo dei dottori commercialisti ed esperti contabili della Provincia di ………………………, al n. …….., con studio in ………………… , via/piazza …………………, pec ………………………….. presso il quale il ricorrente è elettivamente domiciliato ai fini del giudizio.

CONTRO

Agenzia delle Entrate - Direzione Provinciale di …….. - con sede in …………., Via/Strada/Piazza …………..

avente ad oggetto: ...............

* * *

Ill.mo Sig. Presidente,

il Sig. ................ (Nome e Cognome del contribuente) ………………………………….

E

L'Agenzia delle Entrate – Direzione Provinciale di…..

PREMESSO

- che con ricorso notificato in data ……/……/…….. e depositato ai sensi dell'

, D.Lgs. n. 546/1992 presso la Segreteria della Commissione tributaria provinciale di ………………………….. ha impugnato l'avviso di accertamento n. ………………………. emesso dalla Direzione Provinciale dell'Agenzia delle Entrate di … notificato il ……/……/……, in materia di …………… per l'anno/i …………………….

- che le parti in data …………… hanno raggiunto un accordo conciliativo totale (oppure) parziale della controversia alle seguenti condizioni .......;

tutto ciò premesso

CHIEDONO CHE,

a seguito della predetta conciliazione totale (oppure) parziale tra le parti, venga dichiarata la cessazione della materia del contendere (oppure) l'estinzione parziale della lite e proseguire la controversia in merito alle questioni non conciliate……… ai sensi dell'art. 48 D.Lgs. 31 dicembre 1992, n. 546.

In fede,

……….., lì …/…./………

.........................................

Firma del difensore del Sig. (o della società)

............................................

Firma del Direttore Provinciale Agenzia delle Entrate

Fac-simile di conciliazione giudiziale “in udienza”

In evidenza: Fac-simile di conciliazione giudiziale “in udienza” proposta da parte del contribuente

COMMISSIONE TRIBUTARIA PROVINCIALE (oppure) REGIONALE DI ....

ISTANZA PER PROPORRE ALLA CONTROPARTE LA CONCILIAZIONE TOTALE (oppure) PARZIALE DELLA CONTROVERSIA

(ai sensi dell'art. 48-bis D.lgs. n. 546/1992)

OGGETTO: proposta di conciliazione giudiziaria relativo al ricorso RGR ……...

(

Il/la Sig./Sig.ra …………………….. nato/a a …………… il ……/……/……. residente a ………………… in via/piazza ………………… n. … codice fiscale ………………………………

(oppure)

La Società …………………………….…, cod. fisc. …………………………., P.Iva ………………………….., con sede in ………………, via/piazza ……………………………….., in persona del legale rappresentante pro tempore sig. ……………………, cod. fisc. ………………………, nato il ……/……/..…., a ………………, e residente in ………………. Via/piazza ………………………………..…, rappresentato/a e difeso/a giusta procura alle liti rilasciata a margine del ricorso introduttivo dal dott. …, iscritto nell'Albo dei dottori commercialisti ed esperti contabili della Provincia di ………………………, al n. …….., con studio in ………………… , via/piazza …………………, pec ………………………….. presso il quale il ricorrente è elettivamente domiciliato ai fini del giudizio.

CONTRO

Agenzia delle Entrate - Direzione Provinciale di …….. - con sede in …………., Via/Strada/Piazza …………..

avente ad oggetto: ...............

* * *

Ill.mo Sig. Presidente,

il Sig. ................ (Nome e Cognome del contribuente)

PREMESSO

— che con atto notificato in data ……..... ha impugnato l'avviso n.……….... emesso dall'Agenzia delle Entrate – Direzione Provinciale di …......, in data ........ e notificato in data ........ per i seguenti motivi ........;

— che intende proporre alla controparte, ai sensi dell'art. 48-bis D.Lgs. 31 dicembre 1992, n. 546, per mero intento conciliativo e senza alcuna ammissione di infondatezza del ricorso introduttivo, la conciliazione totale (oppure) parziale della controversia alle seguenti condizioni ....... e contestualmente richiedere la discussione della causa in pubblica udienza;

tutto ciò premesso

PROPONE

la predetta conciliazione totale (oppure) parziale all'Agenzia delle Entrate- Direzione provinciale di ……… ai sensi dell'art. 48-bis D.Lgs. 31 dicembre 1992, n. 546 e contestualmente

CHIEDE

che la S.V.Ill.ma voglia, ai sensi dell'art. 33 D.Lgs. 31 dicembre 1992, n. 546, disporre che la discussione della predetta controversia avvenga in pubblica udienza.

……..........., lì……...........

......………………………

Firma del difensore

Riferimenti

Normativi

Art. 9 D.Lgs. 24 settembre 2015, n. 156

Art. 2 D.Lgs. 24 settembre 2015, n. 159

Art. 15 D.Lgs. 31 dicembre 1992, n. 546

Art. 8 D.Lgs. 19 Giugno 1997 n. 218

Art. 13 D.Lgs. 18 Dicembre 1997, n. 471

Giurisprudenza

Cass. civ., 24 febbraio 2017, n. 4807

Cass. civ., sez. trib., 25 novembre 2011, n. 24931

Cass. civ., sez. trib., 27 maggio 2011, n. 11722

Cass. civ., sez. trib., 13 febbraio 2009, n. 3560

Prassi

Agenzia delle Entrate, Circolare 29 dicembre 2015, n. 38/E

Agenzia delle Entrate, Circolare 5 agosto 2011, n. 41/E