Impresa familiareFonte: Cod. Civ. Articolo 230 bis

10 Settembre 2015

Introduzione

L'Impresa Familiare, è disciplinata dall'articolo 230 bis del codice civile, regolando i rapporti che nascono in seno ad una impresa ogni qualvolta un familiare dell'imprenditore presti la sua opera in maniera continuativa nella famiglia o nella stessa impresa.

L'impresa familiare è stata introdotta nel nostro ordinamento dalla riforma del diritto di famiglia del 1975 (Legge n. 151/1975). Sia in giurisprudenza che in dottrina è consolidato l'orientamento sulla natura residuale della norma in questione, nel senso che l'impresa familiare sussiste solo quando i familiari non abbiano inteso dar vita ad un diverso rapporto negoziale, come la società, il lavoro subordinato, l'associazione in partecipazione, ecc.

Tale caratteristica non esclude però l'imperatività dell'art. 230-bis c.c., in quanto ove le parti non intendano costituire un differente rapporto, non potrebbero assolutamente sottrarsi alla disciplina dell'Impresa familiare, che si applicherebbe quindi ex lege, a prescindere da un'effettiva volontà delle parti, in quanto disciplina legale posta a tutela di interessi generali.

La volontà del legislatore è stata, infatti, quella di dare un'adeguata tutela al lavoro familiare, poiché sarebbe arduo richiedere al collaboratore familiare la prova dell'esistenza in un preciso accordo negoziale in ambito familiare. In tal senso si è espressa anche la Cassazione con la sentenza n. 7438/1997.

Inoltre, ai familiari, si è voluto riconoscere il potere di concorrere alle decisioni concernenti l'impiego degli utili e degli incrementi, gli indirizzi produttivi, la gestione straordinaria e la cessazione dell'impresa.

Il legislatore ha quindi introdotto una figura nuova di impresa, che non trova la sua fonte in un rapporto contrattuale, ma discende direttamente dalla legge e che alla legge si rifà per la disciplina di quello che è, sostanzialmente, un rapporto fondato sulla solidarietà familiare. Quadro normativo

L'articolo 230-bis del Codice Civile, inserito dall'articolo 79 della Legge 19 maggio 1975 n. 151 ed in vigore dal 20 settembre 1975, così dispone: “ Salvo che sia configurabile un diverso rapporto, il familiare che presta in modo continuativo la sua attività di lavoro nella famiglia o nell'impresa familiare ha diritto al mantenimento secondo la condizione patrimoniale della famiglia e partecipa agli utili dell'impresa familiare ed ai beni acquistati con essi nonché agli incrementi dell'azienda, anche in ordine all'avviamento, in proporzione alla quantità e qualità del lavoro prestato. Le decisioni concernenti l'impiego degli utili e degli incrementi nonché quelle inerenti alla gestione straordinaria, agli indirizzi produttivi e alla cessazione dell'impresa sono adottate, a maggioranza, dai familiari che partecipano all'impresa stessa. I familiari partecipanti all'impresa che non hanno la piena capacità di agire sono rappresentati nel voto da chi esercita la potestà su di essi.

Il lavoro della donna è considerato equivalente a quello dell'uomo.

Ai fini della disposizione di cui al primo comma si intende come familiare il coniuge, i parenti entro il terzo grado, gli affini entro il secondo; per impresa familiare quella cui collaborano il coniuge, i parenti entro il terzo grado, gli affini entro il secondo.

Il diritto di partecipazione di cui al primo comma e intrasferibile, salvo che il trasferimento avvenga a favore di familiari indicati nel comma precedente col consenso di tutti i partecipi. Esso può essere liquidato in danaro alla cessazione, per qualsiasi causa, della prestazione del lavoro, ed altresì in caso di alienazione dell'azienda. Il pagamento può avvenire in più annualità, determinate, in difetto di accordo, dal giudice.

In caso di divisione ereditaria o di trasferimento dell'azienda i partecipi di cui al primo comma hanno diritto di prelazione sull'azienda. Si applica, nei limiti in cui è compatibile, la disposizione dell'articolo 732.

Le comunioni tacite familiari nell'esercizio dell'agricoltura sono regolate dagli usi che non contrastino con le precedenti norme".

Ai fini civilistici, vale a dire al fine di conseguire il riconoscimento dei diritti di cui all'art.230 bis, la norma non detta condizioni di forma particolari. In merito, la Cassazione ha stabilito che la costituzione dell'impresa familiare non è automatica ma deve pur sempre sussistere una manifestazione di volontà, espressa o tacita, da parte dei familiari interessati, quindi anche attraverso comportamenti concludenti (facta concludentia) cioè fatti volontari, dai quali si possa desumere l'esistenza della fattispecie. In tal senso non viene richiesto necessariamente un atto negoziale, né uno specifico atto di conferimento di beni, essendo sufficiente lo svolgimento di un'attività lavorativa in comune la quale risulta di per sé idonea ad esprimere la volontà negoziale.

Il rapporto che si instaura tra l'imprenditore e i familiari che prestano il proprio lavoro nell 'impresa ha natura individualee non associativa; pertanto assume la qualifica di imprenditore il solo titolare dell 'impresa , che la esercita assumendo in proprio diritti ed obbligazioni.

L'impresa può avere ad oggetto qualunque attività (agricola, commerciale, industriale), salvo quelle espressamente vietate dalla legge (attività bancaria ed assicurativa) e non ha alcun limite riguardo alle dimensioni.

La Fondazione Studi dei Consulenti del Lavoro, con l'Approfondimento del 7 maggio 2018 è intervenuta sul tema del lavoro prestato dai familiari dell'imprenditore nella società, facendo riferimento alla sentenza n. 4535/2018 della Corte di Cassazione che ha affermato la liceità di tale collaborazione.

Il documento della Fondazione riporta quanto affermato dalla Cassazione, la quale riconosce piena legittimità ed effettività al rapporto di lavoro subordinato anche tra familiari, purché vi siano tali elementi fondamentali:

Dimostrata l'esistenza di elementi, dunque, viene meno la presunzione di gratuità della prestazione svolta, a favore del riconoscimento della sussistenza di un rapporto di lavoro subordinato. Atto pubblico

La forma scritta, la quale, anche se non obbligatoria ai fini civilistici, è pur sempre consigliabile per poter definire in modo chiaro la sfera dei reciproci diritti e doveri, risulta invece necessaria ai fini dell'applicazione delle disposizioni fiscali.

La deducibilità della quota di utili attribuita ai familiari, è consentita solo in presenza di atto scritto redatto mediante atto pubblico o scrittura privata autenticata avente data anteriore all'inizio del periodo di imposta. In assenza di tale forma, l'intero reddito dovrà essere dichiarato esclusivamente dal titolare.

Pertanto l'atto dichiarativo dovrà essere perfezionato entro il 31 dicembre dell'anno per avere efficacia fiscale a partire dal 1 gennaio dell'anno successivo.

La ratio della normativa è quella di evitare possibili manovre tendenti ad attenuare il carico tributario complessivo. Distribuire il reddito conseguito dall'impresa tra più soggetti passivi di imposta, infatti, può permettere di ridurre l'imposizione complessiva sul reddito.

La suddetta disposizione fiscale, vige solo quando la costituzione dell'impresa familiare avvenga successivamente “la data di inizio attività” della ditta individuale.

Così si è espresso il Ministero, con la Circolare n. 40/9/2146 del 19.12.1976 asserendo l'efficacia immediata dell'atto di impresa familiare contestuale all'inizio dell'attività, purché tale atto venga registrato nel termine fisso ordinario previsto dalle disposizioni concernenti l'imposta di registro. Aspetti fiscali

L'art. 5 del D.P.R. n. 917/1986 (TUIR), nel prevedere che i redditi delle imprese familiari di cui all'art.230-bis codice civile siano imputati a ciascun familiare in proporzione alle rispettive quote di partecipazione agli utili, fissa il limite di tale imputazione al 49% dell'ammontare del reddito complessivo dell'impresa. Condizioni necessarie perché l'imprenditore, unico titolare dell'impresa, possa imputare parte del suo reddito ai collaboratori familiari, sono: 1) Tipo di attività (art. 5, comma 4). L'attività lavorativa dei familiari di qualunque tipo deve essere:

2) Presenza di atto scritto di Impresa Familiare (art. 5, comma 4, lett. a), ). Anche se l'impresa familiare nasce civilisticamente di fatto, in forza di legge, e non ha bisogno di alcuna volontà negoziale, ai fini fiscali è necessario un atto di natura ricognitiva. Tale atto va redatto per atto pubblico o scrittura privata autenticata e deve essere anteriore all'inizio del periodo di imposta. 3) Adempimenti formali (art. 5, comma 4, lett. b) - c), ). È necessario che:

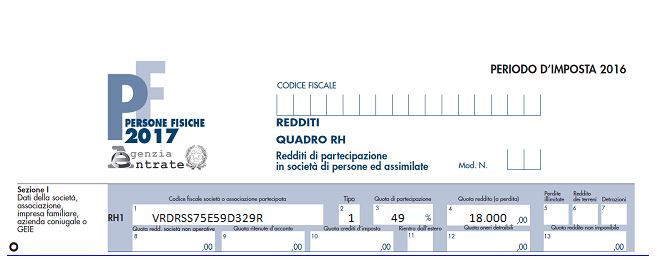

Riportiamo di seguito un esempio di compilazione del modello Redditi PF Quadro RH per indicare il reddito percepito dai familiari collaboratori.

Il lavoro prestato dai collaboratori familiari non costituisce un costo d'impresa, ma la parte degli utili ad essi riconosciuti determinerà una riduzione della base imponibile denunciata dall'imprenditore. Inoltre l'art. 60 del Tuir (che si riferisce ad ipotesi diverse dal diritto di partecipazione agli utili di cui all'art. 230-bis c.c.) afferma che non sono ammesse deduzioni per i compensi erogati ai familiari a titolo di compenso per il lavoro o le opere prestate. La quota di reddito imputata al titolare dell'impresa familiare concorre alla formazione del suo reddito complessivo in qualità di reddito di impresa, tassato sia ai fini IRPEF che IRAP (in caso l'impresa sia in regime forfettario come si dirà di seguito sarà assoggettata solo ad imposta sostitutiva dell'IRPEF), e, pertanto, dichiarabile tramite i quadri della dichiarazione RF, RG, o RD.

Determinazione del reddito Il reddito complessivo segue le regole del reddito di impresa e pertanto i regimi ad esso applicabili sono il regime ordinario (artt. 55 – 65 del TUIR) oppure quello semplificato (art. 66 TUIR). L'art. 1, co. 17 – 23, della L. 11.12.2016, n. 232, Legge di Bilancio 2017, ha modificato la disciplina di determinazione del reddito delle imprese in contabilità semplificata ex art. 66 TUIR. In particolare, a decorrere dal periodo d'imposta successivo a quello in corso al 31.12.2016, il reddito imponibile dei soggetti in contabilità semplificata deve essere determinato come differenza tra l'ammontare dei ricavi e degli altri proventi (utili, dividendi e interessi) «percepiti» nel periodo di imposta e le spese «sostenute» nel periodo stesso, computati secondo il principio di «cassa». È, tuttavia, ammessa la possibilità di optare per la contabilità ordinaria, con vincolo triennale, con obbligo di tenuta di alcuni libri contabili e possibilità di entrare nel regime IRI e usufruire della deduzione dell'ACE.

Sono interessate dal novellato regime di cassa le imprese familiari, nonché le aziende coniugali in considerazione del fatto che, nelle istruzioni alla compilazione della dichiarazione dei redditi, le stesse sono assimilate alle società personali, se costituite dopo il matrimonio e gestite in forma societaria, ovvero alle imprese individuali, con attribuzione del reddito all'altro coniuge nella misura del 50% (o in quella diversa misura stabilita con convenzione matrimoniale). Qualora ricorressero le condizioni, è possibile applicare anche per le imprese familiari il regime forfettario previsto per le imprese minori: in questo caso l'imposta sostitutiva sarà dovuta dall'imprenditore e deve essere calcolata al lordo delle quote assegnate al coniuge e ai collaboratori familiari.

Aspetti fiscali

L'art. 5 del D.P.R. n. 917/1986 (TUIR), nel prevedere che i redditi delle imprese familiari di cui all'art.230-bis codice civile siano imputati a ciascun familiare in proporzione alle rispettive quote di partecipazione agli utili, fissa il limite di tale imputazione al 49% dell'ammontare del reddito complessivo dell'impresa. Condizioni necessarie perché l'imprenditore, unico titolare dell'impresa, possa imputare parte del suo reddito ai collaboratori familiari, sono:

1) Tipo di attività (art. 5, comma 4).

L'attività lavorativa dei familiari di qualunque tipo deve essere:

2) Presenza di atto scritto di Impresa Familiare (art. 5, comma 4, lett. a), ).

Anche se l'impresa familiare nasce civilisticamente di fatto, in forza di legge, e non ha bisogno di alcuna volontà negoziale, ai fini fiscali è necessario un atto di natura ricognitiva. Tale atto va redatto per atto pubblico o scrittura privata autenticata e deve essere anteriore all'inizio del periodo di imposta.

3) Adempimenti formali (art. 5, comma 4, lett. b) - c), ).

È necessario che:

Con l'ordinanza n. 1264/2018, la Cassazione ribadisce che l'imputazione del reddito dell'impresa familiare ai collaboratori, nella misura massima del 49% consentita dall'ordinamento, è soggetta all'accertamento dei requisiti formali previsti dall'art. 5, comma 4 del TUIR.

Pertanto, è legittima l'imputazione del reddito accertato unicamente al titolare dell'impresa familiare, qualora non siano integrati i presupposti formali per la ripartizione del reddito con i collaboratori.

E, in questo caso, sembrerebbe legittima anche la notificazione dell'avviso di accertamento al solo titolare dell'impresa.

Ai fini della corretta imputazione occorre il rispetto dei requisiti indicati dall'art. 5 del TUIR, quindi, ad esempio, è necessario che i collaboratori abbiano compilato l'apposito riquadro della loro dichiarazione dei redditi.

Sulla base di ciò, è stata cassata la sentenza del giudice di appello, che, accogliendo il motivo di ricorso del contribuente, aveva sancito l'illegittimità dell'accertamento (che aveva imputato l'intero maggior reddito all'imprenditore) senza appurare la presenza dei requisiti dell'art. 5 del TUIR, fondamentali per l'esistenza, in senso fiscale, dell'impresa familiare.

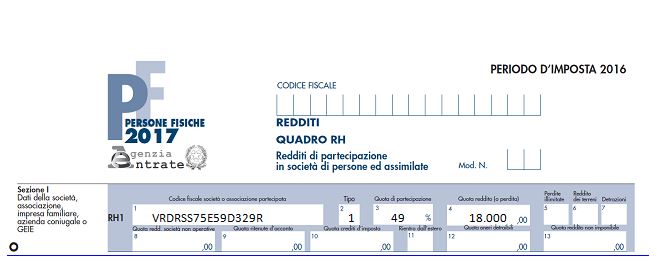

Riportiamo di seguito un esempio di compilazione del modello Redditi PF Quadro RH per indicare il reddito percepito dai familiari collaboratori.

Il lavoro prestato dai collaboratori familiari non costituisce un costo d'impresa, ma la parte degli utili ad essi riconosciuti determinerà una riduzione della base imponibile denunciata dall'imprenditore. Inoltre l'art. 60 del Tuir (che si riferisce ad ipotesi diverse dal diritto di partecipazione agli utili di cui all'art. 230-bis c.c.) afferma che non sono ammesse deduzioni per i compensi erogati ai familiari a titolo di compenso per il lavoro o le opere prestate.

La quota di reddito imputata al titolare dell'impresa familiare concorre alla formazione del suo reddito complessivo in qualità di reddito di impresa, tassato sia ai fini IRPEF che IRAP (in caso l'impresa sia in regime forfettario come si dirà di seguito sarà assoggettata solo ad imposta sostitutiva dell'IRPEF), e, pertanto, dichiarabile tramite i quadri della dichiarazione RF, RG, o RD.

Determinazione del reddito

Il reddito complessivo segue le regole del reddito di impresa e pertanto i regimi ad esso applicabili sono il regime ordinario (artt. 55 – 65 del TUIR) oppure quello semplificato (art. 66 TUIR).

L'art. 1, co. 17 – 23, della L. 11.12.2016, n. 232, Legge di Bilancio 2017, ha modificato la disciplina di determinazione del reddito delle imprese in contabilità semplificata ex art. 66 TUIR. In particolare, a decorrere dal periodo d'imposta successivo a quello in corso al 31.12.2016, il reddito imponibile dei soggetti in contabilità semplificata deve essere determinato come differenza tra l'ammontare dei ricavi e degli altri proventi (utili, dividendi e interessi) «percepiti» nel periodo di imposta e le spese «sostenute» nel periodo stesso, computati secondo il principio di «cassa». È, tuttavia, ammessa la possibilità di optare per la contabilità ordinaria, con vincolo triennale, con obbligo di tenuta di alcuni libri contabili e possibilità di entrare nel regime IRI e usufruire della deduzione dell'ACE.

Sono interessate dal novellato regime di cassa le imprese familiari, nonché le aziende coniugali in considerazione del fatto che, nelle istruzioni alla compilazione della dichiarazione dei redditi, le stesse sono assimilate alle società personali, se costituite dopo il matrimonio e gestite in forma societaria, ovvero alle imprese individuali, con attribuzione del reddito all'altro coniuge nella misura del 50% (o in quella diversa misura stabilita con convenzione matrimoniale).

Qualora ricorressero le condizioni, è possibile applicare anche per le imprese familiari il regime forfettario previsto per le imprese minori: in questo caso l'imposta sostitutiva sarà dovuta dall'imprenditore e deve essere calcolata al lordo delle quote assegnate al coniuge e ai collaboratori familiari. Aspetti contabili

Entro il 30 aprile di ogni anni deve essere approvato il Bilancio d'Esercizio, sorgendo in capo al collaboratore familiare il diritto di ricevere la quota di utili spettanti.

L'attribuzione della quota di utili, verrà contabilizzato eseguendo la seguente registrazione contabile (ipotesi in cui vi sia un solo familiare collaboratore):

Dove il conto “COLLAB. A quota c/utili” confluirà nello Stato Patrimoniale (SP) alla voce D XIV “Altri debiti”, entro 12 mesi.

Di seguito la scrittura relativa al pagamento degli utili:

La scrittura del pagamento in presenza di acconti:

Iscrizione previdenziale

Le Leggi n. 463/1959, n. 613/1966 e n. 1047/1957 prevedono l'obbligo d'iscrizione all'assicurazione I.V.S. dei coadiuvanti familiari rispettivamente delle imprese artigiane, commerciali e agricole.

Le forme di tutela dei collaboratori familiari sono quelle per l'assicurazione contro le malattie, per la maternità e la pensione.

Le normative citate, tuttavia, sanciscono una nozione di collaboratore-coadiutore diversa da quella prevista dall'art. 230 bis del c.c. I presupposti, infatti, per poter qualificare un lavoratore come coadiuvante familiare sono:

La legge obbliga esclusivamente il titolare dell'impresa familiare ad eseguire il versamento dei contributi dovuti dai familiari collaboratori.

Le istruzioni alla dichiarazione dei redditi precisano che “in caso di contributi versati per conto di altri, e a condizione che la legge preveda l'esercizio del diritto di rivalsa, la deduzione compete alla persona per conto della quale i contributi sono versati”.

Pertanto, il titolare di impresa familiare artigiana o commerciale potrà, in assenza di rivalsa, dedurrei contributi versati per il collaboratore solo se questi risulta fiscalmente a suo carico.

I collaboratori, invece, potranno dedurre i contributi solo in caso di materiale esercizio della rivalsa da parte del titolare. Di seguito il fac-simile della formula:

Oggetto: Comunicazione di esercizio di rivalsa dei contributi previdenziali versati per conto dei familiari Il sottoscritto Verdi Claudio, titolare dell'omonima impresa artigianale corrente a Bari in P.zza Garibaldi, n. 45 Codice Fiscale: VRDCLD52B06E465Z Partita IVA: 11223344556 Dichiara di aver versato nell'anno 2011 per la propria collaboratrice familiare Verdi Rossella, codice fiscale VRDRSS75E59D329R, i seguenti contributi obbligatori per disposizione di legge, per complessivi €uro ………………: - contributi fissi gestione artigiani €………… - contributi eccedenti il minimale €………. di aver esercitato sulla sig.ra Verdi Rossella la rivalsa per i suddetti versamenti.

Luogo e data In Fede

I contributi previdenziali dovuti, vengono stabiliti annualmente dall'INPS e si dividono in:

Sul tema, è intervenuto l'Ispettorato del Lavoro con la pubblicazione della Nota 20 giugno 2017, n. 5546 nella quale vengono raccolte le risposte ad alcune domande circa la sospensione dell'attività imprenditoriale con specifico riferimento all'impiego dei lavoratori “in nero”. Di seguito vengono riportate le risposte inerenti il lavoro del collaboratore occasionale familiare:

La Circolare in esame fa seguito alla Circolare MLPS prot. 10478 del 10 giugno 2013, recante indicazioni operative per il personale ispettivo in materia di collaboratori familiari nei settori dell'artigianato, dell'agricoltura e del commercio, la quale fa espressamente riferimento all'anno solare, inteso come periodo di 365 giorni, da calcolarsi a ritroso dalla data dell'accesso.

Sicurezza sul lavoro

Con il D.Lgs. n. 81/2008 i collaboratori familiari dell'impresa familiare hanno accesso alle norme in materia di prevenzione sulla base di una previsione diretta ed esplicita. All'art. 3, comma 12, è previsto: «Nei confronti dei componenti dell'impresa familiare di cui all'articolo 230-bis del codice civile, dei piccoli imprenditori di cui all'articolo 2083 del codice civile dei coltivatori diretti del fondo, degli artigiani e dei piccoli commercianti e dei soci delle società semplici operanti nel settore agricolo si applicano le disposizioni di cui all'articolo 21». Gli obblighi previsti dal citato articolo 21 riguardano:

Le imprese ed i soggetti di cui sopra, pertanto, non sono obbligati (se non in virtù di apposito accordo privato, ad esempio, col committente) ad effettuare la valutazione dei rischi, né ad effettuare la sorveglianza sanitaria. Un aspetto molto dibattuto, nel passato, ha riguardato le conseguenze tributarie derivanti dalla cessione di una azienda organizzata come impresa familiare e del soggetto tenuto alla tassazione dell'imponibile prodotto. I chiarimenti sono arrivati dall'Amministrazione finanziaria con la Risoluzione n. 78/E del 31 agosto 2015, confermando che l'intero imponibile ritratto dalla transazione vada tassato in capo al titolare dell'impresa familiare, poiché egli è l'unico soggetto fiscale di riferimento che produce il reddito, mentre quanto attribuito ai familiari non rappresenta un costo, ma solo una destinazione dell'utile, con applicazione del criterio della tassazione per trasparenza. Medesima interpretazione Ministeriale si può riscontrare nella Circolare 320/E/1997 in tema di conferimento dove l'unica differenza, rispetto alle cessione, riguarda il corrispettivo per l'attribuzione dell'azienda che è rappresentato da quote di partecipazione nella società conferitaria anziché da denaro.

La citata Risoluzione 78 precisa, altresì, che “…, considerate le obiettive condizioni di incertezza sulle modalità di applicazione della tassazione sulla plusvalenza da cessione dell'impresa familiare derivanti dalle diverse interpretazioni fornite, dapprima, con nota 984 del 17 luglio 1997 e, poi, con la circolare n. 320/E del 19 dicembre 1997, si ritiene che, in ossequio al principio di tutela dell'affidamento e della buona fede sancito dall'articolo 10, comma 3, della legge n. 212 del 2000 (Statuto dei diritti del contribuente), sussistano le condizioni per escludere l'applicazione delle sanzioni nel caso in cui la plusvalenza realizzata dalla cessione sia stata ripartita tra il titolare dell'impresa e i collaboratori familiari”. La dottrina prevalente, nel caso di cessione di impresa familiare, ha quasi sempre sostenuto la tassazione della plusvalenza solo in capo all'imprenditore, anche se parte della dottrina e giurisprudenza hanno dato orientamenti differenti. Si cita, ad esempio, la sentenza della Suprema Corte n. 10017 del 29 aprile 2009, precisando che le plusvalenze derivanti dalla cessione di imprese familiari devono essere tassate in capo ai singoli partecipanti dell'impresa familiare, nello stesso modo in cui vengono imputati i redditi.

Si rammenta, inoltre, che gli imprenditori individuali, ai sensi dell'art. 17, co. 1, lett. g), D.P.R. n. 917/1986, possono optare nella dichiarazione dei redditi per la tassazione separata delle plusvalenze realizzate mediante cessione a titolo oneroso di aziende possedute da oltre 5 anni. Passando al peculiare aspetto della liquidazione del diritto di partecipazione all'impresa familiare ed al relativo regime fiscale, gli approfondimenti ed i chiarimenti arrivano dalla Risoluzione n. 176/E/2008. In assenza di espressa disposizione legislativa in merito, il trattamento fiscale da riservare all'importo erogato all'ex collaboratore dell'impresa deve essere desunto dall'istituto civilistico dell'impresa familiare ex art. 230 bis c.c. e dalla sua natura individuale. Il diritto di partecipazione è intrasferibile, salvo che il trasferimento avvenga a favore dei familiari con il consenso di tutti i partecipi, e può essere liquidato in denaro alla cessazione, per qualsiasi causa, della prestazione di lavoro ed in caso di alienazione dell'azienda. Partendo dall'assunto che l'impresa familiare ha carattere individuale e che, quindi, la partecipazione del familiare ha una rilevanza meramente interna nei rapporti tra imprenditore e familiari, la risoluzione perviene alla conclusione che, all'atto della cessazione della partecipazione del familiare all'impresa ex art. 230 bis c.c., la liquidazione di una somma al collaboratore attiene alla sfera personale dei soggetti e non è riconducibile a nessuna delle categorie reddituali previste dal Tuir. Di conseguenza, sono escluse da tassazione le somme corrisposte ai familiari, nell'ipotesi di cessazione della partecipazione, e non concorrono a formare reddito imponibile assoggettabile all'IRPEF. Simmetricamente l'importo corrisposto all'ex collaboratore non rileva come costo e non è deducibile dal reddito di impresa, non essendo tassato in capo al familiare percipiente. Lavoro accessorio

Il D.lgs. n. 276/2003, agli artt. 70 e ss., ha introdotto nel nostro ordinamento il lavoro accessorio, con la doppia finalità di favorire l'ingresso e la permanenza nel mercato del lavoro di alcuni soggetti a rischio di esclusone sociale, ma, soprattutto, di tutelare una serie di attività poste ai margini dello stesso e che, generalmente, si annidano all'interno del più ampio fenomeno del lavoro nero. Il lavoro accessorio a partire dal 25 giugno 2015, è disciplinato dagli artt. 48 e ss. del D.Lgs. 15 giugno 2015, n. 81 che ha disposto l'abrogazione della previgente normativa. Per prestazioni di lavoro accessorio si intendono attività lavorative che non danno luogo, con riferimento alla totalità dei committenti, a compensi superiori a 7.000 euro nel corso di un anno civile (anziché solare), annualmente rivalutati sulla base della variazione dell'indice ISTAT dei prezzi al consumo per le famiglie degli operai e degli impiegati. Per committenti imprenditori o professionisti, le attività lavorative possono essere svolte a favore di ciascun singolo committente per compensi non superiori a 2.000 euro, rivalutati annualmente. Anche l'impresa familiare rientra nell'ambito della disciplina generale e potrà ricorrere al lavoro occasionale per lo svolgimento di ogni tipo di attività, con l'osservanza dei soli limiti economici previsti dalla normativa, pari a 2.000 euro annui, trattandosi di committenti imprenditori commerciali o professionisti. Fino al 17 luglio 2012, ovvero prima della nuova formulazione dell'art. 70 D.Lgs. n. 276/03 apportata dalla Legge 92/2012 (Legge Fornero), le imprese familiari potevano utilizzare prestazioni di lavoro accessorio per un importo complessivo non superiore, nel corso di ciascun anno fiscale, a 10.000 euro. L'attività lavorativa deve essere svolta da soggetti estranei all'imprenditore e all'impresa familiare stessa, nei cui confronti, anzi, l'impresa familiare appare in veste di “datrice di lavoro”, con esclusione, pertanto di attività inquadrabili in quelle proprie dei collaboratori autonomi o delle altre figure residuali dell'articolo 230-bis.

Il nuovo art. 230-ter del Codice Civile

A seguito dell'introduzione nel nostro Ordinamento della L. 20 maggio 2016, n. 76, il nuovo art. 230-ter, inerente i diritti del convivente, stabilisce che “Al convivente di fatto che presti stabilmente la propria opera all'interno dell'impresa dell'altro convivente spetta una partecipazione agli utili dell'impresa familiare ed ai beni acquistati con essi nonché agli incrementi dell'azienda, anche in ordine all'avviamento, commisurata al lavoro prestato. Il diritto di partecipazione non spetta qualora tra i conviventi esista un rapporto di società o di lavoro subordinato”.

La cd. Legge Cirinnà richiama le disposizioni del codice civile sull'impresa familiare (articolo 230-bis), ed estende alle unioni civili la disposizione per i coniugi e loro familiari che prevede un'estensione dei diritti patrimoniali (anche il mantenimento) e l'applicazione dei poteri di avere voce in capitolo per le decisioni aziendali. In particolare, è bene chiarire che la tutela del convivente nell'impresa di famiglia è essenzialmente economica. Le prerogative si limitano alle partecipazioni agli utili, ai beni, agli incrementi, computando anche l'avviamento, il tutto in proporzione al lavoro prestato; risulta quindi evidente che (a differenza di quanto disposto dall'art. 230-bis c.c.) al convivente non spetta il mantenimento in linea con la condizione patrimoniale della famiglia. Al convivente non si applicano nemmeno le tutele di natura diversa da quella economica, cosicché non può prendere parte alle decisioni dell'impresa. Risulta tuttavia possibile prevedere assegnazioni economiche maggiori o anche la possibilità di partecipare alla determinazione dell'indirizzo dell'impresa o alla cessazione della stessa, così come limiti al trasferimento del diritto di partecipazione. Al componente dell'unione civile, invece, si applica integralmente il regime dell'articolo 230-bis c.c. (come per i soggetti sposati), cosicché gli possono essere attribuiti sia gli utili sia il mantenimento, condizione alla quale consegue anche la prerogativa decisionale sulle sorti dell'impresa. Si precisa inoltre che la determinazione della partecipazione agli utili dipende dalla quantità e alla qualità del lavoro prestato; ciononostante, una predeterminazione della quota con una scrittura privata sembra essere preferibile. L'articolo 230-bis attribuisce inoltre (al componente dell'unione) anche il diritto agli incrementi di valore dell'azienda, compreso l'avviamento. Diversi dai diritti economici sono quelli relativi alla partecipazione alle decisioni.

Al componente dell'unione spetta il diritto di dire la sua in materia di destinazione degli utili, degli incrementi e in materia di cessazione dell'attività. Oltre a questi aspetti il componente dell'unione deciderà anche su gestione straordinaria e sugli indirizzi produttivi. Anche per il componente dell'unione civile vale la regola della intrasferibilità del diritto di partecipazione, salvo che avvenga a favore di familiari e con il consenso di tutti i partecipanti all'impresa.

Quadro sinottico

Riferimenti

Normativi

Giurisprudenza

Prassi Bussole di inquadramento |

Crisi d'impresa

IlFallimentarista

Crisi d'impresa

IlFallimentarista