Il “nuovo” Terzo Settore: un inquadramento di sintesiFonte: D.Lgs. 3 luglio 2017 n. 117

07 Settembre 2017

Premessa

La legge 6 giugno 2016 n. 106 rappresenta un elemento fondamentale per la riforma del c.d. “Terzo settore”, magmatico insieme di enti, normative speciali ed agevolazioni settoriali la cui crescita economica degli ultimi venti anni unita ad un'imponente produzione di prassi, in particolare, dell'Agenzia delle Entrate, strideva con l'estrema sottigliezza delle norme civilistiche di riferimento riassunte in poche decine di articoli del codice civile e con l'oggettiva difficoltà, anche per gli operatori del diritto specializzati in materia, di definire, in taluni casi, soluzioni certe. I principi fondanti della riforma trovano attuazione in tre decreti legislativi che rappresentano il quadro di riferimento generale con il quale sarà necessario confrontarsi nei prossimi anni. Affrontare la materia comporta divenire consapevoli che l'ultimo intervento del legislatore, operato esattamente venti anni fa con il D.Lgs. 4 dicembre 1997, n. 460, rappresentava in termini di impatto sistematico una frazione rispetto a quello odierno, il quale affronta il tema operando profonde modifiche sia dal punto di vista civilistico sia da quello fiscale. Con la pubblicazione in Gazzetta Ufficiale dei decreti legislativi, attuativi della delega conferita con la legge 6 giugno 2016, n. 106, riguardanti, in ordine di pubblicazione, la disciplina dell'istituto del cinque per mille (D.Lgs. 3 luglio 2017, n. 111), la revisione in materia di impresa sociale (D.Lgs. 3 luglio 2017, n. 112) ed il Codice del terzo settore (D.Lgs. 3 luglio 2017, n. 117) si completa il quadro di riferimento all'interno del quale, nel prossimo futuro, si dovranno inserire i singoli tasselli operativi. L'attuazione completa della riforma è però affidata ad altri passaggi di non secondaria importanza: servono 42 atti, fra provvedimenti ministeriali e autorizzazioni dell'Unione Europea, per tradurre in pratica le nuove disposizioni. Quella del terzo settore è il risultato di una riforma nata in maniera alternativa rispetto al classico percorso normativo. Infatti, vista la delicatezza dell'argomento e considerando che la riforma avrebbe riguardato oltre 300 mila soggetti, circa un milione di addetti e quasi 5 milioni di volontari, il Governo comprese la necessità di un “pubblico dibattito” tramite il quale gli enti del terzo settore sarebbero potuti intervenire fornendo direttamente il loro contributo. Al termine di un periodo di consultazione pubblica fu redatto il ddl delega sulla base del quale fu poi approvata la legge delega n. 106/2016 che ha poi dato avvio alla riforma. I decreti legislativi approvati in attuazione della legge delega rappresentano un rilevante sforzo sistematico operato dal legislatore ed agiscono trasversalmente sia in ambito civilistico sia in quello fiscale; moltissime sono le novità che l'operatore del diritto e, più in generale, ogni soggetto coinvolto nel settore, dovrà approfondire per confrontarsi con l'evoluzione normativa, valutare le migliori forme di adattamento statutario e di configurazione fiscale conseguenti e, in funzione di ciò, effettuare scelte di opportunità o riorganizzazioni. Basti osservare che l'istituto delle Organizzazioni non lucrative di utilità sociale (ONLUS), introdotte dall'art. 10 del D.Lgs. n. 460/1997 e oggetto di una intensissima produzione di prassi da parte dell'Agenzia delle entrate e di un altrettanto ampio insieme di principi scaturenti da sentenze ed ordinanze giurisprudenziali, è eliminato, tramite l'abrogazione della norma istitutiva (pur con previsione di idonei periodi di transizione, regolati dall'art. 104 del D.Lgs. n. 117/2017, entro i quali sarà possibile l'adattamento al nuovo contesto); analogamente è abrogato il regime fiscale forfetario previsto dalla Legge n. 398/1991 utilizzato da numerose associazioni senza scopo di lucro (mentre questo rimane pienamente applicabile alle associazioni sportive dilettantistiche, non interessate, almeno in questa fase, dalla riforma). In questo contesto si muove il presente focus che ha quale obiettivo quello di definire i contorni della riforma fissandone in via generale i confini e tentando un inquadramento preliminare utile ad analizzare tutta insieme e velocemente la produzione del legislatore rinviando a specifici articoli di approfondimento l'esame sistematico delle singole disposizioni. Tra i decreti legislativi approvati dal Governo quello più rilevante è sicuramente il D.Lgs. n. 117/2017, entrato in vigore il 3 agosto scorso, che riguarda il Codice del terzo settore (di seguito il “Codice”); quest'ultimo è suddiviso in 12 Titoli che spaziano dalla definizione di ente del terzo settore, al registro unico nazionale del terzo settore, passando per la tenuta della contabilità, il bilancio, la determinazione del regime fiscale e alle loro modalità di finanziamento. Il seguente schema riassume i titoli del decreto al fine di fornire uno scenario generale all'interno del quale iniziare ad orientarsi.

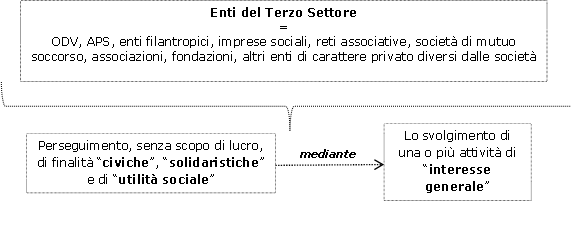

Di seguito si illustreranno solo alcuni degli aspetti innovativi e di rilevante portata introdotti dal Codice, con l'avvertenza che numerosissimi ambiti, primo fra tutti quello terminologico, dovranno essere riempiti di contenuto sulla base della prassi (e successivamente della giurisprudenza) che si svilupperà attorno alle nuove norme e che l'oggettiva complessità della stesse induce un periodo, non brevissimo, di approfondimento durante il quale valutare le migliori azioni da assumere da parte, in particolare, degli enti già esistenti. Innanzitutto, fanno il loro ingresso nella legislazione speciale gli enti del terzo settore (ETS), portando con sé molteplici novità ed alcuni retaggi del passato. Sono considerati enti del terzo settore le organizzazioni di natura privata che perseguono senza scopo di lucro finalità di utilità sociale, solidaristiche e civiche mediante lo svolgimento di attività di interesse generale attraverso forme di azione volontaria e gratuita o di mutualità o di produzione e scambio di beni e servizi ed iscritti nel registro unico nazionale del terzo settore.

L'art. 4 del Codice elenca le diverse tipologie di enti: da un lato gli enti del libro primo del codice civile (associazioni riconosciute e non, fondazioni e gli altri enti di carattere privato diversi dalle società); dall'altro vengono menzionati i soggetti fino ad oggi disciplinati da leggi speciali (organizzazioni di volontariato, associazioni di promozione sociale e le società di mutuo soccorso) per i quali vengono abrogate le specifiche norme di riferimento ora assorbite nel Codice. In tale elencazione rientrano anche le imprese sociali (comprese le cooperative sociali) oggetto di un apposito decreto (D.Lgs. n. 112/2017) e alle quali si applicano, ove compatibili, numerose norme del Codice. Vengono inoltre “istituite” (in realtà esistono già, ma non sono mai state esplicitamente regolati) due nuove tipologie di enti: le reti associative e gli enti filantropici. Possono, inoltre, essere ricompresi in questa elencazione anche gli enti religiosi civilmente riconosciuti limitatamente alle attività di interesse generale che svolgono. Al contempo il comma 2 dell'art. 4 definisce anche i soggetti che non possono identificarsi come ETS; si tratta di: enti pubblici; formazioni e associazioni politiche; sindacati; associazioni professionali e di rappresentanza di categorie economiche; associazioni di datori di lavoro ed enti sottoposti a direzione e coordinamento o controllati dai suddetti. Il Titolo VI del Codice introduce un'assoluta novità: il Registro unico nazionale del terzo settore, il quale si pone come obiettivo di superare la frammentazione e l'opacità dei troppi registri oggi esistenti; l'accesso al fondo progetti, al cinque per mille, agli incentivi fiscali sarà quindi possibile solo attraverso l'iscrizione al Registro unico. Inoltre, solo tramite l'scrizione ad esso un ETS potrà definirsi tale. Il Registro unico però non sarà istituito subito, poiché il Ministero del Lavoro e delle politiche sociali ha tempo un anno (art. 53 del Codice) per stabilire con proprio decreto la procedura di iscrizione al registro ed entro i sei mesi successivi al decreto le Regioni e le Province Autonome dovranno a loro volta disciplinare i procedimenti di iscrizione e cancellazione degli enti. Gli articoli 13 e 87 del Codice definiscono obblighi contabili e di bilancio generalizzati, pur con talune semplificazioni per gli enti di minori dimensioni, la cui inosservanza comporta la perdita delle agevolazioni fiscali. Per gli ETS non commerciali (escluse le organizzazioni di volontariato e le associazioni di promozione sociale) vengono introdotti gli oneri e gli adempimenti oggi sostanzialmente previsti per le ONLUS. Le previsioni in materia di deposito al Registro unico nazionale del bilancio rappresenta un rilevante appesantimento per gli ETS, ma ciò garantirà maggiore trasparenza e affidabilità da parte di questi. Il Titolo IX del Codice disciplina in merito agli strumenti di finanziamento degli ETS: i titoli di solidarietà (articolo 77) e il “social lending” (articolo 78). I titoli di solidarietà sono già conosciuti nel panorama nazionale, disciplinati per la prima volta attraverso l'art. 29 del D.Lgs. n. 460/1997, con riferimento esclusivo alle ONLUS. Il Codice amplia la portata applicativa dello strumento prevedendo che le banche italiane, comunitarie ed extracomunitarie autorizzate ad operare in Italia possano emettere obbligazioni ed altri titoli di debito nonché certificati di deposito con l'obiettivo di sostenere le attività istituzionali di tutti gli ETS. L'art. 78 disciplina il regime fiscale del cosiddetto “social lending”, con il fine di favorire la raccolta, on-line, di capitale da parte degli ETS. Nello specifico viene previsto che la remunerazione del capitale è assoggettato allo stesso trattamento fiscale previsto per i titoli di Stato. E' precisato a tal fine che i gestori dei portali on-line, che intervengono nel pagamento degli importi percepiti da coloro che prestano fondi attraverso tali portali, operino sugli stessi importi una ritenuta a titolo di imposta con l'aliquota prevista per i titoli di Stato. Il Titolo X del Codice definisce e modella il regime fiscale degli ETS nonché quello delle erogazioni liberali e degli obblighi contabili conseguenti.

L'art. 79, in particolare, definisce i requisiti degli ETS, diversi dalle imprese sociali, non commerciali, quelli cioè che possono aspirare ad un vasto ambito di decommercializzazione specificamente individuato dalla norma stessa. Conviveranno, nel nuovo assetto, enti non commerciali regolati dall'art. 73, comma 1, lettera c) del TUIR, ed ETS non commerciali regolati dall'art. 79 del Codice (ai quali le regole del TUIR si applicheranno in quanto compatibili). Il D.Lgs. n. 112/1997 concernente la “Revisione della disciplina in materia di impresa sociale, a norma dell'articolo 2, comma 2, lettera c) della legge 6 giugno 2016, n. 106” abroga il precedente D.Lgs. 24 marzo 2006, n. 155 ed innova lo scenario riferito a tale qualificazione giuridica in modo sostanziale prevedendo, fra l'altro:

Sembra di percepire, anche considerando l'intero percorso governativo che ha condotto all'approvazione dei decreti nn. 112 e 117 che l'impresa sociale rappresenti, nell'immaginario del legislatore l'approdo giuridico naturale per enti svolgenti una vera e propria impresa e fino ad oggi aventi la possibilità, alle condizioni previste, di acquisire la qualifica di ONLUS. Numerosi sono i decreti e provvedimenti attuativi attesi nelle more dell'approvazione dei quali, tuttavia, il Ministero del Lavoro e delle Politiche sociali (www.lavoro.gov.it) ha specificato che continuano a trovare applicazione i decreti ministeriali ed interministeriali già approvati il 24 gennaio 2008 con riferimento alla previgente normativa (D.Lgs. n. 155/2006). Per ciò che concerne le regole in materia di entrata in vigore della riforma se il decreto in materia di Impresa sociale è entrato in vigore il 19 luglio 2017, giorno successivo alla pubblicazione in G.U. come previsto dall'art. 21 del medesimo, molto complesse sono le regole previste per l'entrata in vigore del Codice. Benché, infatti, in via generale ne sia prevista l'efficacia dal 3 agosto 2017, una serie di previsioni posticipano l'attuazione delle nuove norme nonché l'abrogazione di altre a periodi non semplicemente individuabili puntualmente nel tempo come riassunto nella seguente tabella in cui si tenta una sintesi:

Potrebbe interessarti |

Societario