Il crowdfunding è uno strumento di finanziamento dal “basso” che permette a micro e piccoli imprenditori di raccogliere capitali sul mercato, attraverso canali alternativi o complementari ai tradizionali finanziamenti bancari o mobiliari. Caratteristica principale del fenomeno è quella di raccogliere capitali presso una moltitudine di piccoli risparmiatori che realizzano investimenti di importo contenuto per sovvenzionare progetti o iniziative imprenditoriali, culturali o sociali. Il crowdfunding opera generalmente attraverso l'utilizzo di portali online dedicati, valorizzando le opportunità offerte da Internet.

La definizione di crowdfunding

Il termine crowdfunding indica il processo con cui più persone (“folla” o “crowd”) conferiscono somme di denaro (funding), anche di modesta entità, per finanziare un progetto imprenditoriale o iniziative di diverso genere utilizzando siti internet (“piattaforme” o “portali”) e ricevendo in cambio una ricompensa, che può essere in denaro, titoli o natura.

Invero, tale espressione rappresenta una realtà in costante espansione, costituita da processi collaborativi in cui investitori non professionali (c.d. crowdfunders) si impegnano nel sostenere gli sforzi di persone e organizzazioni dotate di un elevato potenziale creativo, ma prive dei fondi necessari alla realizzazione delle loro idee. In altri termini, secondo alcuni spunti dottrinari, si tratterebbe di uno strumento che dà vita ad una sorta di “democratizzazione della finanza”, che consente agli artefici di un progetto di finanziarsi online, ottimizzando la capacità allocativa del sistema finanziario: così, U. Piattelli, Il crowdfunding in Italia, Torino, 2013; V. Manzi, Il fenomeno del crowdfunding e del social lending: caratteristiche operative e profili contrattuali, in AA.VV., I contratti dei risparmiatori, a cura di F. Capriglione, Milano, 2013.

In evidenza: le differenze con forme di finanziamento analoghe

Il venture capital è una forma di investimento di medio-lungo termine in imprese non quotate ad alto potenziale di sviluppo e crescita (high grow company) che si trovano nella fase iniziale di una start up, effettuata prevalentemente da investitori istituzionali con l'obiettivo di ottenere un consistente guadagno in conto capitale dalla vendita della partecipazione acquisita o dalla quotazione in borsa.

Il business angel, altrimenti detto “investitore informale”, è un manager, un imprenditore, più in generale, un professionista, ancora in attività o in pensione, con un consistente patrimonio personale, una buona rete di contatti, una discreta propensione al rischio, disposto ad investire nelle piccole-medie imprese, mediante partecipazione al capitale di rischio, nelle fasi di start-up e other early financing, con la finalità di ricavare un elevato ritorno sull'investimento.

Gli elementi che differenziano il crowdfunding con le altre forme di finanziamento poc'anzi citate possono essere individuati da un lato nella prevalente partecipazione di investitori non professionali e, dall'altro, nel mezzo scelto, ossia il ricorso a piattaforme online in cui si verifica l'incontro tra la domanda e l'offerta

Le operazioni si svolgono, dunque, interamente online: l'ideatore pubblica sul sito web della piattaforma il suo progetto, segnalando la somma che ritiene necessaria per la relativa realizzazione e l'eventuale remunerazione, peraltro non necessariamente di tipo pecuniario, che intende riconoscere ai sottoscrittori.

In evidenza: ex ante e ex post facto crowdfunding

Generalmente può essere effettuata una distinzione tra due modalità di finanziamento: “ex ante crowdfunding”, il plafond risulta ancora da raggiungere, ed “ex post facto crowdfunding”, nell'ipotesi in cui il finanziamento viene concesso a fronte di un prodotto già realizzato; in quest'ultimo caso i finanziatori vedranno riconoscersi una partecipazione agli utili che conseguiranno alla vendita dell'opera (sul punto, A. Bollettinari, Il crowdfunding: la raccolta del capitale tramite piattaforme on-line nella prassi e nella recente legislazione, Il Nuovo Diritto delle Società, n. 2/2013).

Tipologie di crowdfunding

Per ciò che concerne gli aspetti prettamente operativi, lo strumento in questione può essere applicato sulla base di differenti approcci, che possono essere ricondotti alle seguenti tipologie di crowdfunding (cfr. A. Schwienbacher, Larralde, B., (2010) Crowdfunding of small entrepreneurial ventures; SSRN Electronic Journal. Si veda anche Consultation document. Crowdfunding in the EU – Exploring the added value of potential EU action, European Commission, October 2013):

1) Equity Based: gli investitori, in cambio del proprio apporto di risorse finanziarie, ricevono una quota nel capitale dell'impresa. Quella del finanziamento azionario è una pratica ben radicata e, in tale direzione, il private equity, il venture capital e gli investitori informali (angel) svolgono da tempo un ruolo importante nello sviluppo delle imprese. La principale differenza tra l'equity crowdfunding e questi modelli tradizionali è l'apertura a un'ampia gamma di investitori potenziali, alcuni dei quali potrebbero essere anche attuali o futuri clienti. Le principali caratteristiche ed esigenze connesse a questa tipologia di crowdfunding possono essere sintetizzate come segue:

è necessario stabilire in maniera adeguata i termini dell'operazione, definendo la quota di capitale che si intende vendere, definendo il prezzo e le modalità per ricompensare gli investitori.

I costi da sostenere per lanciare la richiesta di un finanziamento azionario attraverso la piattaforma di crowdfunding sono di solito rappresentati da una commissione di successo (success fee) e dai costi legali o amministrativi legati all'iniziativa, oltre ad eventuali altri oneri per consulenza.

L'operazione consente di avere un gran numero di comproprietari invece di pochi grandi investitori con minori oneri dal punto di vista finanziario e organizzativo rispetto alla quotazione in borsa.

Pur trattandosi di una modalità semplificata di raccolta di capitali, è in ogni caso necessario dimostrare che l'impresa è matura per l'investimento programmato, attraverso la presentazione di un business plan (infra) e di proiezioni finanziarie.

I diritti degli investitori possono variare anche se, generalmente, i soci hanno il diritto di voto sugli aspetti principali della gestione aziendale, sull'emissione di nuove azioni o quote, ecc. In fase di pianificazione, è necessario effettuare accurate valutazioni in relazione alla porzione di controllo sull'impresa che l'imprenditore è disposto a cedere agli azionisti esterni (infra).

2) Donation Based: i sostenitori, in questa circostanza effettuano donazioni in maniera liberale, per portare avanti una causa considerata meritevole, senza ricevere una ricompensa o un bene di equivalente valore monetario.

3) Lending Based: gli investitori sono ripagati del loro investimento nel tempo, con un margine di redditività rappresentato dagli interessi concordati in fase di apporto di risorse. Si tratta di un'alternativa al credito bancario con la differenza che, invece di prendere in prestito da un'unica fonte, le imprese possono ottenere risorse da decine, a volte centinaia di persone disposte a prestare denaro. In molti casi sono gli stessi investitori a lanciare offerte, segnalando il tasso d'interesse al quale sarebbero disposti a concedere un prestito. Rispetto al canale bancario tradizionale, il crowdlending presenta le seguenti peculiarità:

incremento delle possibilità di accesso al credito tout court.

Maggiore flessibilità dei tassi d'interesse nel caso in cui la campagna goda di buona popolarità.

Poiché la soglia minima del prestito è generalmente bassa, l'operazione può avere appeal e spingere a partecipare un'ampia platea di soggetti.

Il prestito è rimborsato attraverso versamenti diretti alla piattaforma, che successivamente ridistribuisce i rimborsi ai prestatori, non agendo da intermediario finanziario.

4) Reward Based: si tratta di una modalità di sostegno connessa a una specifica ricompensa, che nella maggior parte dei casi è di tipo non finanziario, ma può essere rappresentata da beni o servizi di cui usufruire in una fase successiva. Dal punto di vista strettamente gestionale, questa tipologia di crowdfunding, se ben strutturata, consente alle imprese di partire con ordinativi già in bilancio e con un flusso di cassa assicurato (elemento di grande rilevanza per le start-up), oltre a creare un pubblico e contattare un potenziale mercato di riferimento prima ancora del lancio vero e proprio di un prodotto. Nella forma reward based, dunque, i finanziamenti ricevuti non devono essere restituiti, ancorché sussista l'obbligo, in capo all'impresa, di fornire il servizio e/o le merci promessi: simili caratteristiche rendono tale strumento un'opzione molto gradita tra le startup e gli imprenditori, particolarmente adatta per veicolare prodotti e servizi innovativi o per stimolare la curiosità dei consumatori.

5) Pre purchase model: si tratta di un'evoluzione del modello reward based e in un certo senso rappresenta un momento di transizione verso schemi partecipativi, particolarmente utilizzato da società di nuova costituzione. Tale tipologia di crowdfunding prevede che, al finanziatore, oltre a condizioni di vantaggio connesse alla fruizione dei servizi erogati dalla società o all'acquisto dei suoi prodotti, potrà essere attribuito un eventuale diritto di opzione all'acquisto di quote o azioni in un momento successivo.

Regolamentazione in Italia

Nella maggior parte dei Paesi in cui operano portali di crowdfunding il fenomeno non è soggetto a regolamentazione ed è fatto pertanto rientrare nell'ambito di applicazione di discipline già esistenti (appello al pubblico risparmio, servizi di pagamento, etc.). L'Italia è invece il primo Paese in Europa ad essersi dotato di una normativa specifica e organica relativa al solo equity crowdfunding.

È noto come il tessuto produttivo italiano sia fondato sulle piccole imprese. Sono anche note le difficoltà che incontrano queste imprese, soprattutto dopo la crisi del 2008, a ottenere finanziamenti dalle banche. Difficoltà ancora maggiori riscontrano le imprese in fase di costituzione, meglio conosciute come start-up.

Proprio ad un particolare tipo di start-up, quelle innovative, sono dedicate alcune norme introdotte dal Decreto Legge n. 179/2012 (convertito nella legge 17 dicembre 2012, n. 221) recante “Ulteriori misure urgenti per la crescita del Paese” (noto anche come “Decreto crescita bis”). Tale decreto è stato poi integrato nel corso degli anni da ulteriori decreti e circolari, tutte rivolte ad una incentivazione delle start up innovative e delle sue forme di finanziamento, tra le quali il crowdfunding.

Nel complessivo disegno del legislatore, l'equity crowdfunding è visto come uno strumento che può favorire lo sviluppo delle start-up innovative attraverso regole e modalità di finanziamento in grado di sfruttare le potenzialità di internet.

Le start-up innovative sono piccole società di capitali (s.p.a., s.r.l. o cooperative) italiane, da poco operative, impegnate in settori innovativi e tecnologici o a vocazione sociale. Il “Decreto crescita bis” stabilisce i requisiti che tali società devono possedere e dispone diverse semplificazioni normative per favorirne la diffusione e lo sviluppo.

Il Decreto ha inoltre delegato alla Consob il compito di disciplinare alcuni specifici aspetti del fenomeno con l'obiettivo di creare un “ambiente” affidabile in grado, cioè, di creare fiducia negli investitori. La Consob ha adottato il nuovo regolamento il 26 giugno 2013. Il 19 giugno 2015 è stata avviata da Consob una consultazione preliminare aperta per raccogliere dal mercato indicazioni e suggerimenti emendativi del Regolamento in essere, su cui si veda infra.

Fonti normative del crowdfunding

In evidenza: DL 179/2012, definizione di startup innovativa

L'art. 25, comma 2 definisce l'impresa startup innovativa una società di capitali, costituita anche in forma cooperativa, le cui azioni o quote rappresentative del capitale sociale non sono quotate su un mercato regolamentato o su un sistema multilaterale di negoziazione. Per essere tale, inoltre, deve avere i seguenti requisiti:

non deve svolgere attività d'impresa da non più di sessanta mesi;

è residente in Italia o in uno degli Stati membri dell'Unione europea o in Stati aderenti all'Accordo sullo spazio economico europeo, purché abbia una sede produttiva o una filiale in Italia;

a partire dal secondo anno di attività, il totale del valore della produzione annua, così come risultante dall'ultimo bilancio approvato entro sei mesi dalla chiusura dell'esercizio, non deve essere superiore a 5 milioni di euro;

non distribuisce, e non ha distribuito, utili;

ha, quale oggetto sociale esclusivo o prevalente, lo sviluppo, la produzione e la commercializzazione di prodotti o servizi innovativi ad alto valore tecnologico;

non deve essere costituita da una fusione, scissione societaria o a seguito di cessione di azienda o di ramo di azienda.

In evidenza: DL 179/2012, panoramica sulle misure di sostegno

In breve, le misure di sostegno per le startup innovative sono:

esonero da diritti camerali e imposte di bollo (art. 26);

possibilità di creare diritti di voto asimmetrici (art. 26);

facilitazioni nel ripianamento delle perdite (art. 26);

inapplicabilità della disciplina sulle società di comodo (art. 26);

remunerazione attraverso strumenti di partecipazione al capitale (art. 27);

disciplina del lavoro tagliata su misura (art. 28);

facoltà di remunerazione flessibile (art. 28);

introduzione di incentivi fiscali per investimenti in startup (art. 29) provenienti da persone fisiche e giuridiche;

introduzione dell'equity crowdfunding (art. 30), la cui regolamentazione di dettaglio è stata predisposta dalla Consob;

accesso semplificato, gratuito e diretto per le startup al Fondo di Garanzia per le Piccole e Medie Imprese (art. 30);

sostegno ad hoc nel processo di internazionalizzazione delle startup da parte dell'Agenzia ICE (art. 30);

fail-fast (art. 31).

Modifiche del 24 febbraio 2016 al Regolamento Consob

Con delibera n. 19520 del 24 febbraio 2016 (pubblicata sulla Gazzetta Ufficiale n. 53 del 4 marzo 2016) la Consob ha approvato la modifiche al Regolamento n. 18592 del 26 giugno 2013 sulla raccolta di capitali di rischio da parte di start-up innovative tramite, appunto, portali on-line (o il Regolamento).

Le modifiche effettuate al Regolamento sono frutto di una esigenza data dalla crescente domanda di accesso a tali finanziamenti.

Si è quindi inteso perseguire, a beneficio degli investitori, una maggiore efficacia dell'informativa, un'estensione dei presidi connessi alla prestazione dei servizi ed una riduzione degli oneri.

Le verifiche di appropriatezza dell'investimento rispetto alle conoscenze e all'esperienza dell'investitore potranno d'ora in poi essere effettuate dagli stessi gestori dei portali, purché risultino dotati di requisiti adeguati. Con ciò i gestori possono subentrare nel ruolo finora svolto dalle banche.

E' stato, anche, ampliato il numero dei soggetti legittimati a sottoscrivere una quota dell'offerta in qualità di investitori professionali. Sono state inoltre ammesse due nuove categorie: a) gli “investitori professionali su richiesta”, così come definiti dalla disciplina europea sulla prestazione dei servizi di investimento; b) gli “investitori a supporto dell'innovazione”, identificati da Consob sulla base di criteri oggettivi.

Ulteriori modifiche riguardano aspetti procedurali, nonché l'introduzione nell'ottica rafforzativa di tutela dell'investitore, dell'obbligo, per il gestore del portale, di adesione ad un sistema di indennizzo o di stipula di un'assicurazione sui rischi professionali relativa all'attività svolta.

IN EVIDENZA: Modifiche al Regolamento Consob

PARTE I – DISPOSIZIONI GENERALI

Art. 1 - Fonti normative

Art. 2 - Definizioni

Modifica della denominazione del Regolamento.

Sostituzione della voce Emittente con Offerente.

Modifica della definizione di Strumenti Finanziari.

Modifica della definizione di Investitori Professionali.

Art. 3 - Modalità per la comunicazione e la trasmissione alla Consob

PARTE II - REGISTRO E DISCIPLINA DEI GESTORI DI PORTALI

Titolo I - Istituzione del registro

Art. 4 - Formazione del registro

Art. 5 - Contenuto del registro

Art. 6 - Pubblicità del registro

Titolo II – Iscrizione nel registro

Art. 7 - Procedimento di iscrizione

Art. 8 - Requisiti di onorabilità dei soggetti che detengono il controllo

Ampliamento della disciplina sui requisiti di onorabilità.

Art. 9 - Requisiti di onorabilità e professionalità dei soggetti che svolgono funzioni di amministrazione, direzione e controllo

Art. 10 - Effetti della perdita dei requisiti di onorabilità

Art. 11 - Sospensione dalla carica dei soggetti che svolgono funzioni di amministrazione, direzione e controllo

Aggiunta disciplina circa la decadenza dell'autorizzazione.

Art. 12 - Cancellazione dal registro

Titolo III - Regole di condotta

Art. 13 - Obblighi del gestore

Ampliamento della disciplina sugli obblighi del gestore.

Art. 14 - Informazioni relative alla gestione del portale

Ampliamento della disciplina sulle informazioni da pubblicare sul portale.

Art. 15 - Informazioni relative all'investimento in start-up innovative

Modifica della denominazione dell'articolo 15.

Ampliamento della disciplina e delle regole per i soggetti che intendono aderire alle offerte sul portale.

Art. 16 - Informazioni relative alle singole offerte

Art. 17 - Obblighi relativi alla gestione degli ordini di adesione degli investitori

Ampliamento della disciplina sugli obblighi del gestore.

Art. 18 - Obblighi di tutela degli investitori connessi ai rischi operativi

Art. 19 - Obblighi di riservatezza

Art. 20 - Obblighi di conservazione della documentazione

Art. 21 - Comunicazioni alla Consob

Maggiore comunicazione con la Consob.

Titolo IV - Provvedimenti sanzionatori e cautelari

Art. 22 - Provvedimenti cautelari

Art. 23 - Sanzioni

PARTE III - DISCIPLINA DELLE OFFERTE TRAMITE PORTALI

Art. 24 - Condizioni relative alle offerte sul portale

Ampliamento della disciplina e delle regole relative alle offerte sul portale.

Art. 25 - Costituzione della provvista e diritto di revoca

Riferimenti

Norme

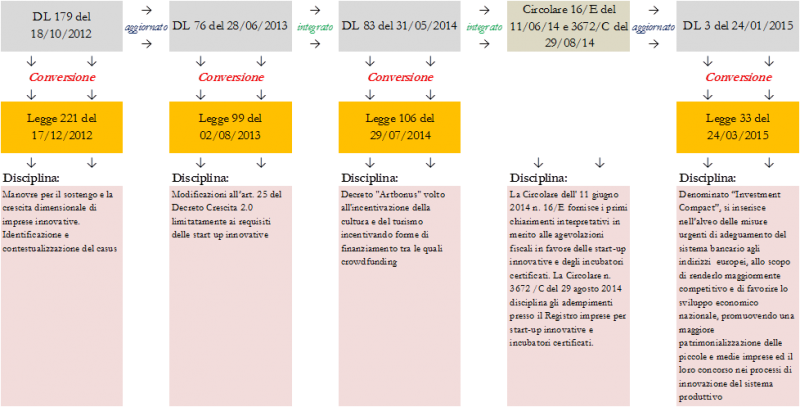

D.L. 18 ottobre 2012, n. 179, convertito con modificazioni dalla Legge 221 del 17 dicembre 2012;

aggiornato con le variazioni apportate dal D.L. 28 giugno 2013, n. 76, convertito dalla Legge 9 agosto del 2013, n. 99 (aggiornamento limitato ai requisiti delle start up innovative);

integrato con le disposizioni di cui all'art. 11-bis del D.L. 31 maggio 2014 n. 83, convertito dalla Legge n. 106 del 29 luglio 2014;

integrato con le indicazioni interpretative introdotte dalle circolari 16/E dell'11 giugno 2014 dell'Agenzia delle Entrate e 3672/C del 29 agosto 2014 del Ministero dello Sviluppo Economico;

aggiornato con le variazioni apportate dal D.L. 24 gennaio 2015, n. 3, convertito dalla Legge n. 33 del 24 marzo 2015;

Regolamento Consob n. 18592/2013;

Delibera Consob n. 19520 del 24/02/2016.

Bibliografia

U. Piattelli, Il crowdfunding in Italia, Torino, 2013; V. Manzi, Il fenomeno del crowdfunding e del social lending: caratteristiche operative e profili contrattuali, in AA.VV., I contratti dei risparmiatori, a cura di F. Capriglione, Milano, 2013