Marchi e brevettiFonte: L. 23 dicembre 2014 n. 190

03 Marzo 2015

Inquadramento

Il marchio, con la ditta e l'insegna, è un segno distintivo dell'azienda (o di un suo prodotto fabbricato e/o commercializzato) e può consistere in un'immagine, in una denominazione e/o in un segno. Se ricorrono i requisiti di novità, originalità e liceità, al marchio è riconosciuta una particolare tutela giuridica (cosiddetto marchio registrato). Elemento essenziale per la tutela è la registrazione secondo le forme stabilite dalla legge. Il marchio è iscritto tra le immobilizzazioni immateriali sia a seguito di produzione interna, sia a seguito di acquisizione a titolo oneroso da terzi, mentre non è iscrivibile il marchio ricevuto a titolo gratuito. I diritti di brevetto industriale rientrano nella classe delle cosiddette “creazioni intellettuali”, alle quali sia il codice civile, sia alcune norme speciali (innanzitutto, quelle comunitarie) riconoscono il diritto esclusivo di sfruttamento dell'invenzione, entro i limiti stabiliti dalla legge. Occorre tuttavia chiarire che il rilascio del brevetto non è condizione sufficiente per l'iscrizione all'attivo di un valore immateriale e che in ogni caso la durata legale del brevetto costituisce uno solo degli elementi di valutazione per determinare il suo ammortamento. La classificazione del codice civile

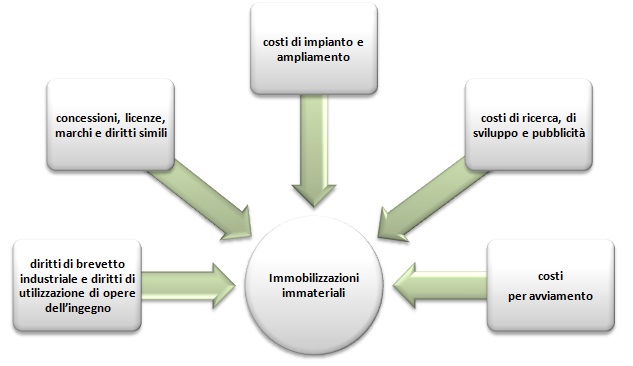

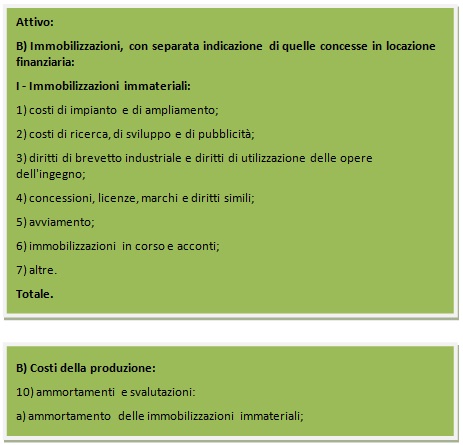

Le immobilizzazioni immateriali riguardano i costi relativi ai fattori pluriennali “intangibili”, cioè privi di consistenza fisica. Nel modello di bilancio, nell'ambito della categoria delle Immobilizzazioni, sono rappresentate nella classe B.I. Le immobilizzazioni immateriali possono essere scomposte in diverse classi. Più in particolare:

La prima categoria comprende i costi connessi a:

La seconda comprende, invece:

La distinzione fra le due categorie è piuttosto rilevante: la prima si riferisce a veri e propri beni, addirittura trasferibili autonomamente, seppure caratterizzati dal requisito dell'intangibilità; la seconda si riferisce a costi che non sottendono beni e per i quali l'allocazione tra le immobilizzazioni (immateriali) è giustificata unicamente dall'attesa di benefici futuri, in termini economici, connessi al sostenimento dei costi stessi. E' evidente come, per tali ultimi oneri pluriennali, si tratti, nella maggior parte dei casi, di costi caratterizzati da un elevato grado di indeterminatezza, sia in merito all'effettiva utilità futura, sia in merito al periodo per cui l'utilità potrà protrarsi. Appartengono alla classe delle immobilizzazioni immateriali anche i costi per avviamento, in particolare il cosiddetto avviamento derivativo, cioè l'eventuale maggiore costo sostenuto nell'acquisizione di un'altra azienda “in funzionamento”, rispetto al valore dei beni che ne costituiscono il capitale.

Il valore originario delle immobilizzazioni immateriali è rappresentato dal costo. Si tratta di un costo di acquisto nel caso di acquisizione dall'esterno; si tratta, invece, di un costo di produzione nel caso in cui la realizzazione del relativo fattore produttivo sia avvenuto “in economia”. Com'è noto, il costo di acquisto è rappresentato dal costo originario e dagli eventuali costi accessori di diretta imputazione; il costo di produzione, invece, è rappresentato dai costi diretti relativi alla realizzazione, dai costi indiretti, per la quota ragionevolmente imputabile e dagli oneri connessi al finanziamento della produzione stessa. Oltre all'acquisto da terzi e alla produzione “in economia”, si può verificare l'acquisizione cosiddetta “a titolo di godimento”. Ciò avviene quando l'azienda ottiene il diritto di utilizzare economicamente un bene immateriale, ad esempio un marchio o un brevetto, per un periodo di tempo limitato e verso un corrispettivo nei confronti del soggetto titolare. In particolare, per quanto riguarda la disciplina dell'iscrizione in bilancio e dell'ammortamento dei marchi e dei brevetti, occorre ricordare che fanno parte della categoria di immobilizzazioni immateriali sopra descritta come “costi per l'acquisizione di diritti giuridicamente tutelati”. Per tali costi valgono le norme previste, in generale, per le immobilizzazioni: devono, cioè, essere ammortizzati sistematicamente in relazione con la loro residua possibilità di utilizzazione (tenuto conto dell'eventuale durata legale o contrattuale del diritto) e devono essere svalutati in presenza di perdite durevoli di valore (B.10.a del Conto Economico) . La norma di legge prevede che quando vengono meno in tutto o in parte le cause che hanno determinato la svalutazione, questa non può essere mantenuta: il valore originario deve essere ripristinato al netto degli ulteriori ammortamenti non calcolati a causa della precedente svalutazione.

La disciplina fiscale

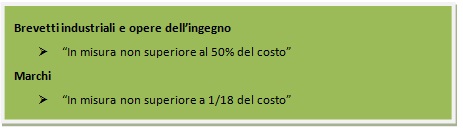

Secondo le disposizioni del Codice Civile, i costi a durata di utilizzazione “prefigurabile” devono essere ammortizzati in ogni esercizio in base “alla loro residua possibilità di utilizzazione”. In altre parole, si deve prospettare la loro durata di utilizzazione, quindi “mediare” fra il contributo che i relativi fattori hanno dato alla produzione dell'esercizio e quello che daranno alla produzione degli esercizi futuri. Si comprende facilmente che si tratta di una norma “aperta”, cioè lasciata all'apprezzamento degli amministratori. Deve trattarsi, comunque, di una scelta ragionata, basata su ipotesi però avvalorata da una “ricerca logica” sulla posizione funzionale che i fattori in oggetto assumono nella dinamica della gestione aziendale, presente e futura. Secondo le disposizioni del T.U.I.R., invece, la deducibilità del costo deve avvenire in ogni esercizio secondo lo schema seguente

:

Pertanto, per i costi in esame l'art. 103 T.U.I.R. pone, per ogni esercizio, un limite massimo (1/2 o 1/18 del costo) ma rende possibile anche un ammortamento minore: in altre parole, non è possibile un ammortamento più breve di 2 o 6 anni (circa), ma è possibile un ammortamento più lungo. Le divergenze esistenti fra le norme civilistiche e le norme fiscali in merito al calcolo della quota di ammortamento possono determinare un conflitto, più o meno intenso a seconda dei casi. Infatti, applicando le norme civilistiche, quando queste divergono da quelle fiscali, si ha, come conseguenza, la ripresa fiscale sul risultato di bilancio. Infatti, applicando le norme fiscali, quando queste contrastano con la logica economico-aziendale, si rischia di inquinare il bilancio di esercizio. La legge 23 dicembre 2014, n. 190 (Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato - legge di Stabilità 2015) ha istituito un nuovo regime opzionale di tassazione agevolata per i redditi derivanti dalla concessione o dall'utilizzo diretto di beni immateriali (opere dell'ingegno, marchi, brevetti), da parte di società ed enti commerciali che svolgono attività di ricerca e sviluppo anche mediante contratti di ricerca stipulati con Università, enti di ricerca e organismi equiparate (art. 1, commi 37-45). Il nuovo regime si applica dal periodo di imposta successivo a quello in corso al 31 dicembre 2014. Il comma 45 precisa la decorrenza del nuovo regime opzionale che si applica dal periodo di imposta successivo a quello in corso al 31 dicembre 2014; per il primo periodo di imposta il beneficio è pari al 30%, per il secondo periodo di imposta è pari al 40%, per i periodi di imposta successivi è pari al 50%. L'opzione ha validità per cinque esercizi, è irrevocabile ed è esercitabile da tutti i titolari di reddito d'impresa (società di capitali, società di persone, ditte individuali), comprese le stabili organizzazioni in Italia di soggetti esteri che risiedano in Paesi con i quali è in vigore un accordo contro le doppie imposizioni e con i quali lo scambio di informazioni sia effettivo. In caso di utilizzo diretto dei beni immateriali nell'attività d'impresa, il reddito figurativo derivante da tali beni è agevolabile (nei medesimi termini previsti nell'ipotesi di concessione in licenza), in misura pari al contributo economico apportato da tali beni alla produzione del reddito complessivo. Per la determinazione di tale valore è richiesta l'attivazione di una procedura di ruling di standard internazionale, ai sensi dell'art. 8 del D.L. n. 269/2003. La procedura di ruling deve essere attivata anche nel caso in cui i redditi derivanti dalla concessione in uso di marchi e brevetti, o le plusvalenze derivanti dalla cessione degli stessi, siano stati realizzati nell'ambito di Il regime agevolato prevede anche l'esclusione dalla formazione del reddito imponibile delle plusvalenze derivanti dalla cessione dei beni immateriali in oggetto, a condizione che almeno il 90% del corrispettivo derivante dalla cessione sia reinvestito nella manutenzione o nello sviluppo di altri beni immateriali, prima della chiusura del secondo periodo d'imposta successivo alla vendita. Riferimenti

Normativi

Prassi

Bussole di inquadramento |

Societario