Relazione sulla gestioneFonte: Cod. Civ. Articolo 2428

06 Novembre 2015

Inquadramento

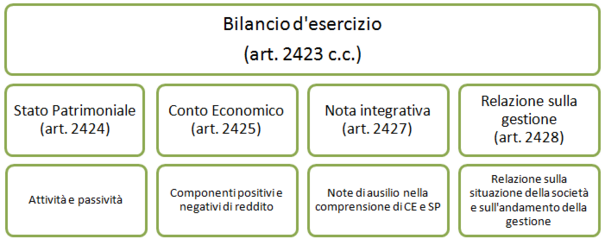

Il D. Lgs. 127/91 indica che il bilancio si compone di tre documenti: due di tipo contabile (stato patrimoniale e conto economico) e uno di tipo non contabile (la nota integrativa). Al bilancio deve essere inoltre allegato un quarto documento non contabile (la relazione sulla gestione).

La parte discorsiva, generale, è stata inserita nella relazione sulla gestione che non è un documento di bilancio ma lo correda. La parte più analitica, che dà informazioni sulle poste di bilancio, sui criteri di valutazione, su particolari operazioni di gestione, è stata inserita (art. 2427 c.c.) nella nota integrativa che fa parte, insieme ai documenti contabili, del bilancio d'esercizio.

Disciplina

Per quanto riguarda il contenuto della relazione sulla gestione, prevista dall'art. 2428 c.c., si segnala intanto una sostanziale differenza rispetto alla nota integrativa, non solo per le funzioni cui è deputata, ma anche per la sua collocazione nell'ambito del sistema informativo esterno aziendale.

- gli amministratori devono relazionare sulla situazione del settore di riferimento e sull'andamento della gestione nel suo complesso (art. 2428, secondo comma, n° 1);

-se si usano strumenti finanziari, va indicata l'esposizione al rischio di prezzo, di credito, di liquidità e di variazione dei flussi finanziari (art. 2428, secondo comma, n. 6 bis);

Il contenuto della relazione sulla gestione allegata al bilancio d'esercizio è trattato dal legislatore con il D. Lgs. 32/2007, che ha introdotto tre principali novità:

Il primo comma dell'art. 2428 c.c. disciplina la relazione sulla gestione nel seguente modo:

L'art. 2428 ante modifica disponeva che la Relazione sulla Gestione contenesse semplicemente un'enunciazione dei fatti avvenuti nel corso della gestione aziendale. Con l'emanazione del decreto legislativo 32/2007, il legislatore ha affidato maggiori responsabilità alle figure degli amministratori, imponendo che la Relazione sulla Gestione includesse ora un'analisi precisa e dettagliata della realtà aziendale, anche in funzione delle esigenze di informazione degli stakeholder (si pensi alle banche creditrici, agli azionisti, ai dipendenti, all'Erario). Da una prima lettura dell'articolo 2428 del Codice civile, si può notare come il Legislatore abbia voluto porre in evidenza la necessità di includere:

Principi contabili internazionali

Esonero

Contenuti della relazione sulla Gestione

La relazione sulla gestione è un documento indirizzato agli utilizzatori esterni; esso, pertanto, non deve essere equiparato a un documento gestionale interno di reporting direzionale e in esso non si deve oltrepassare il limite della riservatezza aziendale. Le informazioni richieste devono consentire la conoscenza della situazione della società e l'andamento del risultato economico, ma non sono finalizzate a rendere note le modalità tecniche ed economiche con cui le risorse aziendali sono gestite.

Indicatori finanziari e non finanziari

Per indicatore deve intendersi un qualsiasi riferimento indicativo utile ai fini informativi e può essere rappresentato da un aggregato ritenuto particolarmente significativo, una serie storica, un margine, un indice o da altri elementi informativi ritenuti utili. Peraltro, è opportuno che l'insieme degli indicatori riportati nella relazione sulla gestione sia coerente con l'azienda e le sue peculiarità; inoltre, è bene evitare l'esposizione di un numero troppo elevato di indicatori per non appesantire eccessivamente l'informativa di bilancio rendendola scarsamente leggibile. L'insieme degli indicatori finanziari riportato nella relazione sulla gestione viene finalizzato a descrivere la situazione della società sotto il profilo finanziario, patrimoniale ed economico;

Informazioni su rischi e incertezze

Si deve fornire una descrizione dei principali rischi ed incertezze a cui la società è esposta, analizzando gli obiettivi e politiche della società in materia di gestione del rischio finanziario e l'esposizione della stessa. Informazioni ambientali

Sono informazioni comunicate tramite opportuni indicatori ambientali in grado di permettere l'evidenza dei miglioramenti o peggioramenti delle condizioni in cui la società o il gruppo realizzano la produzione di beni o servizi sotto i diversi aspetti dell'impatto ambientale che ne derivano

Informazioni sulla relazione con il personale. Sono informazioni riferite ai soggetti che in varie forme prestano la propria opera nell'azienda. Informazioni quantitative e qualitative che possono garantire la lettura dello stato delle relazioni interne del personale impiegato.

Altre indicazioni

Informazioni sull'attività di ricerca e sviluppo La relazione deve contenere gli investimenti effettuati in ricerca e sviluppo. Deve essere coerente in tema di capitalizzazioni descritte in nota integrativa.

Rapporto con le imprese del gruppo Descrizione e informazioni sui rapporti ad ogni livello e sotto ogni profilo con le controllate, collegate, controllanti e consorelle Esempio: Relazioni commerciali e finanziarie presenti e future.

Azioni proprie e azioni o quote di controllanti possedute Indicazione di:

Riferimenti

Normativi

Giurisprudenza

Prassi

Potrebbe interessarti |

Societario