La Legge di Stabilità 2014 ha modificato il panorama dell'imposta sugli immobili a partire dal primo gennaio 2014. È stata introdotta l'imposta chiamata IUC (Imposta Unica Comunale) composta a sua volta di altre tre imposte:- l'IMU - Imposta Municipale Unica;- la Ta.Ri - Tassa sui Rifiuti;- la Ta.Si - Tassa sui Servizi.

Inquadramento

La Legge di Stabilità 2014 ha modificato il panorama dell'imposta sugli immobili a partire dal primo gennaio 2014.

È stata introdotta l'imposta chiamata IUC (Imposta Unica Comunale) composta a sua volta di altre tre imposte:

l'IMU - Imposta Municipale Unica;

La Ta.Ri - Tassa sui Rifiuti;

La Ta.Si - Tassa sui Servizi.

Il presupposto impositivo di cui al co. 639 dell'art. 1, Legge n. 147/2013, e seguenti, è relativo al possesso di immobili, collegato al valore e alla natura dell'immobile, e all'erogazione da parte del Comune di servizi comunali. L'IMU rappresenta quindi la parte patrimoniale, mentre TASI e TARI la quota di imposte finalizzata a coprire i costi dei servizi comunali.

La differente tipologia di tributo fa in modo che mentre la parte patrimoniale è a carico del possessore dell'immobile, il costo dei servizi è addebitato all'utilizzatore per la TARI, mentre la TASI è a carico in parte all'utilizzatore e in parte al possessore dell'immobile.

Le modalità di calcolo e di versamento previste dall'attuale normativa sono state oggetto di una prima revisione del D.L. n. 16/2014.Il decreto è stato modificato in sede di conversione relativamente all'aliquota massima applicabile per la TASI e al calendario delle scadenze.

La Legge di Stabilità 2016 (L. n. 208 del 28 dicembre 2015) ha introdotto delle esenzioni e delle agevolazioni ai fini delle determinazione della TASI per le unità immobiliari utilizzate come abitazione principale da familiari di primo grado.

Le tre componenti della IUC

La Legge di Stabilità 2014 (Legge n. 147/2013) ha modificato la tassazione sugli immobili introducendo la IUC che altro non è che l'insieme di tasse e imposte differenti. Queste gravano sull'immobile sia in quanto valore patrimoniale, sia come oggetto per il quale il contribuente usufruisce di servizi erogati da un ente pubblico.

L'attuale quadro impositivo può essere rappresentato in:

L'imposta IMU è stata ridefinita nel corso del 2013 rispetto alle previsioni della norma originaria, in modo da tener conto di agevolazioni per determinate tipologie di soggetti, quali ad esempio i possessori di abitazione principale, i familiari possessori a titolo gratuito di un immobile, gli anziani o disabili residenti presso centri di ricovero o di riabilitazione, i componenti delle forze armate. L'IMU a regime non sarà di competenza dei possessori delle abitazioni principali o assimilate alle stesse. A partire dal 2016, le esenzioni per le abitazioni principali riguardano anche la Tasi in base alle modifiche della Legge di Stabilità 2016.

La TARI e la TASI erano contenute fino al 31 dicembre 2013 nella TARES nella quale trovavano applicazione sia la tassazione sui rifiuti, sia la tassazione sui servizi generici erogati dai comuni. La tassa sui servizi indivisibili contenuta nella Tares non veniva calcolata con aliquota, ma moltiplicando i metri quadrati dell'immobile per 30 centesimi di euro.

La TASI rappresenta quindi, all'interno della IUC, il tributo per il sostenimento dei servizi indivisibili dei comuni, già introdotto dall'art. 14, D.L. 6 dicembre 2011, n. 201 convertito con Legge 22 dicembre 2011, n. 214.

Decorrenza e presupposto

Decorrenza

Le disposizioni relative alla IUC e conseguentemente anche alla TASI si applicano a partire dal 1° gennaio 2014.

Presupposto

Come riportato dall'articolo 1 c. 669 della legge di stabilità 2014, il presupposto impositivo è il possesso o la detenzione a qualsiasi titolo di fabbricati, di aree edificabili, come definiti ai sensi dell'ICI, ad eccezione in ogni caso dei terreni agricoli.

In evidenza: aree scoperte e assoggettamento TASI a terreni agricoli

La previgente formulazione del comma 669 non prevedeva l'esclusione dei terreni agricoli, ma prevedeva l'assoggettamento alla TASI delle “aree scoperte” . Tale inesattezza, già sottolineata dalla nota dell'Anci dell'Emilia Romagna dell'11 febbraio 2014, è stata integrata dall'art. 2, D.L. n. 16/2014 escludendo esplicitamente l'applicazione della Tasi ai terreni agricoli.

Rimangono assoggettate alla TASI i terreni accatastati come edificabili anche se risultano utilizzati ai fini agricoli (FAQ del 3/6/2014 n. 10).

Per la definizione dell'immobile adibito ad abitazione principale la norma rinvia alle disposizioni relative all'IMU.

In evidenza: definizione di abitazione principale ai fini IMU

Ai sensi dell'art. 13, D.L. n. 201/2011 e successive modificazioni, per abitazione principale si intende l'immobile, iscritto o iscrivibile nel catasto edilizio urbano come unica unità immobiliare, nel quale il possessore e il suo nucleo familiare dimorano abitualmente e risiedono anagraficamente.

La Legge di Stabilità 2016 ha modificato il quadro normativo riferito alla Tasi, prevedendo delle agevolazioni e riduzione in caso l'unità immobiliare sia utilizzata come abitazione principale dal proprietario o da un diretto parente delle stesso.

In particolare:

Norma

Riduzione / Esenzione

Soggetti

Modalità

Art. 1 c. 10

Riduzione del 50% della TASI

Immobili concessi ai familiari di primo grado (figli e genitori) utilizzati come abitazione principale

contratto di comodato registrato,

il comodante possieda un solo immobile in Italia e risieda anagraficamente nonché dimori abitualmente nello stesso comune in cui è situato l'immobile concesso in comodato,

il possesso dei requisiti sia dichiarato nella apposita dichiarazione (IMU/Tasi)

l'immobile non deve appartenere alle categorie catastali A1, A8 e A9.

Art.1 c. 14

Esenzione Tasi per gli immobili adibiti ad abitazione principale

Sono esenti dalla Tasi:

le abitazioni principali salvo le “case di lusso” classificate nelle categorie catastali A/1, A/8 e A/9;

l'esenzione si applica anche al possessore, conduttore o comodatario che utilizza l'immobile

come prima casa,

sono esenti gli immobili non locati degli appartenenti alle Forze Armate trasferiti per ragioni di servizio

Art.1 c. 15

Esenzione Tasi per gli immobili adibiti ad abitazione principale

Per le unità immobiliari appartenenti alle cooperative edilizie a proprietà indivisa destinate a studenti universitari soci assegnatari, anche in deroga al richiesto requisito della residenza anagrafica

Art.1 c. 16

Esenzione Tasi per gli immobili adibiti ad abitazione principale

L'unità immobiliare assegnata al coniuge dopo separazione legale e adibita ad abitazione principale

Art.1 c. 53 e c. 54

Riduzione Tasi per gli immobili locati a canone concordato

Per gli immobili locati a canone concordato l'aliquota stabilita dal comune è ridotta al 75 per cento

In contratto è stipulato ai sensi della legge 9 dicembre 1998, n. 431, l'imposta,

La riduzione del 50% per gli immobili concessi in comodato ad un familiare prevista dalla Legge di Stabilità 2016 ha modificato, inserendo la lettera 0 a) il 3° comma dell'art. 13 del D.L. n. 201/2011 relativamente alla base imponibile IMU, che ai sensi del comma 675 della L. n. 147/2013, corrisponde alla base imponibile TASI.

La Risoluzione 1/DF del 17 febbraio 2016 ha ulteriormente analizzato tale disposizione, segnalando, innanzitutto che il comune non può prevedere in tal caso una esenzione della TASI in quanto violerebbe il limite previsto dall'articolo 52 del D.Lgs. 446/1997. Potrà invece prevedere una aliquota agevolata pur nei limiti previsti dall'articolo 13, comma 6 del D.L. 201/2011.

La stessa risoluzione ha inoltre previsto:

la possibilità che il contratto di comodato, pur sempre oggetto di registrazione, sia stato redatto non in forma scritta.

la non decadenza dall'agevolazione, qualora il comodante sia proprietario di un altro immobile non destinato ad uso abitativo, ovvero agricolo, ma destinato ad abitazione dei dipendenti dell'azienda e come tale considerato come strumentale (art. 9 c. 3-bis del D.L. n. 557/1993)

in caso di comproprietà di immobile concesso in comodato al familiare (es. dei genitori al figlio) se uno dei proprietari ha un altro immobile abitativo in un comune diverso, l'agevolazione si applica solo per la quota di proprietà del genitore che non ha il possesso di altro immobile. La proprietà di altro immobile nello stesso comune non farebbe invece decadere dall'agevolazione.

il vincolo di parentela non si amplia agli affini, per cui l'immobile di due coniugi dato al genitore di uno di essi consente l'agevolazione solo per il familiare, mentre il coniuge corrisponde l'imposta.

Si applicano inoltre le disposizioni generali o previste dal Regolamento Comunale, che prevedono una ripartizione della TASI tra proprietario e utilizzatore dell'immobile. In tal caso, il comodatario non dovrà corrispondere l'imposta in quanto l'immobile è adibito ad abitazione principale, mentre il comodante, una volta ridotta la base imponibile al 50% corrisponde l'imposta nella percentuale stabilita dal Regolamento del Comune (art. 1 c. 681 L. n. 147/2013), ovvero nella misura del 90% nel caso in cui non sia stata prefissata dallo stesso Regolamento la percentuale a carico del comodante.

Soggetti passivi

Sono assoggettati alla TASI coloro che possiedano o detengano, a qualsiasi titolo, salvo per l'utilizzo una unità immobiliare o un'area edificabile. Qualora l'area o i locali sono detenuti o posseduti da più di un soggetto, l'obbligazione tributaria è dovuta da tutti i soggetti in solido tra loro.

In caso di locazione finanziaria dell'immobile è il locatario ad essere assoggettato al tributo, per tutta la durata del contratto di locazione, a partire dalla stipula fino alla riconsegna del bene, comprovata dall'apposito verbale.

Se l'immobile è oggetto di detenzione temporalmente limitata inferiore ai sei mesi nel corso dell'anno solare, la TASI è dovuta solo da chi possieda l'immobile o l'area a titolo di proprietà, usufrutto, uso, abitazione o superficie.

In presenza di multiproprietà e nei centri commerciali, il soggetto che gestisce le aree comuni è responsabile per il pagamento del tributo per queste stesse aree e per le aree detenute in via esclusiva dai singoli soggetti. Restano, nei confronti di questi ultimi, i rapporti e gli obblighi tributari per le aree ad uso esclusivo.

Qualora l'immobile, non adibito ad abitazione principale, sia occupato da un soggetto diverso dal titolare del diritto reale (come nel caso della locazione) sorgono due distinte e autonome obbligazioni tributarie:

Occupante

Versa l'imposta nella percentuale stabilita dal comune a carico dell'occupante

Tra il 10% e il 30% della TASI calcolata in base alla delibera comunale

Proprietario

Versa la restante parte della tassa

Differenza tra l'imposta totale e la quota a carico dell'occupante

Qualora il comune non abbia deliberato la percentuale di riparto tra inquilino e proprietario, il primo è obbligato al pagamento della percentuale minima prevista dalla legge del 10% dell'imposta complessiva.

Tipologie di immobili soggetti al tributo e esclusioni (aree scoperte)

L'imposta è dovuta per tutte le categorie di immobili, comprese le aree edificabili.

L'art. 1, co. 670, Legge n. 147/2013 prevede che sono esclusi dalla TASI le aree scoperte pertinenziali o accessorie a locali imponibili, non operative e le aree comuni condominiali che non siano occupate o detenute in via esclusiva.

In evidenza: parti condominiali

L'art. 1117 c.c. prevede che sono parti comuni di edificio:

1) tutte le parti dell'edificio necessarie all'uso comune, come il suolo su cui sorge l'edificio, le fondazioni, i muri maestri, i pilastri e le travi portanti, i tetti e i lastrici solari, le scale, i portoni di ingresso, i vestiboli, gli anditi, i portici, i cortili e le facciate;

2) le aree destinate a parcheggio nonché i locali per i servizi in comune, come la portineria, incluso l'alloggio del portiere, la lavanderia, gli stenditoi e i sottotetti destinati, per le caratteristiche strutturali e funzionali, all'uso comune;

3) le opere, le installazioni, i manufatti di qualunque genere destinati all'uso comune, come gli ascensori, i pozzi, le cisterne, gli impianti idrici e fognari, i sistemi centralizzati di distribuzione e di trasmissione per il gas, per l'energia elettrica, per il riscaldamento ed il condizionamento dell'aria, per la ricezione radiotelevisiva e per l'accesso a qualunque altro genere di flusso informativo, anche da satellite o via cavo, e i relativi collegamenti fino al punto di diramazione ai locali di proprietà individuale dei singoli condomini, ovvero, in caso di impianti unitari, fino al punto di utenza, salvo quanto disposto dalle normative di settore in materia di reti pubbliche.

Il comma 670 risulta abrogato dal D.L. n. 16/2014. Pertanto la modifica intervenuta dal decreto legge tende ad escludere l'applicabilità della TASI a qualsiasi area scoperta, sia essa terreno agricolo (come esplicitato con il novellato comma 669) o meno.

Mentre per le aree agricole veniva a mancare l'opportunità di assoggettamento alla tassa, per le aree scoperte pertinenziali viene meno il valore imponibile, in quanto tali aree non hanno una rendita propria, bensì contenuta nella rendita dell'immobile principale.

Esenzioni di legge (enti pubblici e diversi)

Oltre alle novità intervenute con la Legge di Stabilità 2016, altre esenzioni dalla Tasi erano già previste dall'art. 1, co. 3, D.L. 6 marzo 2014, n. 14 per i seguenti immobili:

immobili posseduti dallo Stato;

immobili posseduti, nel proprio territorio, dalle regioni, dalle province, dai comuni, dalle comunità montane, dai consorzi fra detti enti, ove non soppressi, dagli enti del servizio sanitario nazionale, destinati esclusivamente ai compiti istituzionali;

In evidenza: esenzioni degli immobili degli Enti pubblici – Le camere di commercio

Così come per l'IMU, riprendendo la normativa del D.Lgs. 504/1992, il legislatore ha inteso escludere dal tributo gli immobili posseduti dagli enti pubblici territoriali.

Rispetto alla disposizione del D.Lgs. 504/1992 il D.L.n. 16/2014 non esclude dall'imposizione TASI gli immobili posseduti dalle camere di commercio industria e artigianato.

fabbricati classificati nelle categorie catastali E1 (Stazioni) e E9 (edifici a destinazione particolare) - art.7 c.1 lettera b) del D.Lgs. 504/1992;

fabbricati con destinazione a scopi culturali come previsto dall'articolo 5-bis del D.P.R. 601/1973 - art.7c.1 lettera c) del D.Lgs. 504/1992;

fabbricati destinati esclusivamente all'esercizio del culto, purché compatibile con le disposizioni degli articoli 8 e 19 della Costituzione, e le loro pertinenze - art.7c.1 lettera d) del D.Lgs. 504/1992;

fabbricati di proprietà della Santa Sede indicati negli articoli 13, 14, 15 e 16 del Trattato lateranense, sottoscritto l'11 febbraio 1929 e reso esecutivo con legge 27 maggio 1929, n. 810 -art.7c.1 lettera e) del D.Lgs.n. 504/1992;

fabbricati appartenenti agli Stati esteri e alle organizzazioni internazionali per i quali è prevista l'esenzione dall'imposta locale sul reddito dei fabbricati in base ad accordi internazionali resi esecutivi in Italia - art.7c. 1 lettera f) del D.Lgs. 504/1992;

immobili utilizzati da enti, diversi dalle società che non hanno per oggetto esclusivo o principale lo svolgimento di attività commerciale (ex art.73, comma 1, lettera c), del TUIR), destinati esclusivamente allo svolgimento di attività assistenziali, previdenziali, sanitarie, didattiche, ricettive, culturali, ricreative e sportive,

immobili utilizzati da enti, diversi dalle società che non hanno per oggetto esclusivo o principale lo svolgimento di attività commerciale (ex art.73, comma 1, lettera c), del TUIR), destinati esclusivamente allo svolgimento di attività (art. 16 c. 1 a) della legge 222/1985) di religione o di culto quelle dirette all'esercizio del culto e alla cura delle anime, alla formazione del clero e dei religiosi, a scopi missionari, alla catechesi, all'educazione cristiana - art.7c.1 lettera i) del D.Lgs. 504/1992;

In evidenza: esenzioni degli immobili degli Enti non commerciali

Il D.L. 1/2012 all'articolo 91-bis (inserito con legge di conversione 27/2012) ha previsto la casistica in cui un immobile di un ente non commerciale sia utilizzato sia a scopi commerciali che istituzionali. In tal caso l'ente dovrà identificare gli immobili o le porzioni di esse destinate esclusivamente all'attività istituzionale. In caso di utilizzo misto, dovrà dichiarare la percentuale di utilizzo ai fini istituzionali, in base alle disposizioni del D.M. 19 novembre 2012 n.200.

Base imponibile e aliquote

La base imponibile della TASI corrisponde a quella prevista per l'imposta IMU . Ai fini della determinazione della base imponibile l'articolo 13 del D.L. 201/2011 rinvia alla previsione dell'imponibile ai fini Ici previsto dal D.Lgs. 504/1992. Relativamente ai fabbricati iscritti al catasto, l'articolo 13 comma 4 ha previsto, per la determinazione della base imponibile, una serie di moltiplicatori, differenti in base alla tipologia catastale da applicare alla rendita catastale.

Il moltiplicatore da applicare alla rendita catastale risulta quindi:

FABBRICATI

BASE IMPONIBILE = Rendita Catastale risultante all'1.01, rivalutata del 5%, moltiplicata per il moltiplicatore D.L. 201/2011

Categoria Catastale

Moltiplicatori

Gruppo A, escluso A/10, e C/2, C/6 e C/7

160

Gruppo B, C/3, C/4 e C/5

140

A/10 e D/5

80

Gruppo D, escluso D/5

65

C/1

55

AREE FABBRICABILI

BASE IMPONIBILE = Il Valore è costituito dal Valore Venale in comune commercio risultante all'1.01, tenuto conto della zona territoriale di ubicazione, all'indice di edificabilità, alla destinazione d'uso consentita, agli oneri per eventuali lavori di adattamento del terreno necessari per la costruzione, ai prezzi medi rilevati sul mercato.

In evidenza: Fabbricati gruppo D

Il D.M. 14 aprile 2017 ha aggiornato, confermando lo stesso valore precedente, il coefficiente per il calcolo del valore dei fabbricati classificabili al gruppo D del catasto, ma ancora non iscritti in catasto, nei casi in cui essi siano posseduti da imprese e contabilizzati distintamente. Il valore dell'immobile è determinato, ai sensi dell'art. 7 c. 3 del D.L. 333/1992, dal valore risultante dalle scritture contabili al lordo degli ammortamenti, applicando in base all'anno di formazione del cespite il coefficiente previsto dal D.M. che per l'anno 2017 è pari a 1,01.

coefficiente per l'anno 2016= 1,01

per l'anno 2015 = 1,01

per l'anno 2014 = 1,01

per l'anno 2013 = 1,02

per l'anno 2012 = 1,04

per l'anno 2011 = 1,07

per l'anno 2010 = 1,09

per l'anno 2009 = 1,10

per l'anno 2008 = 1,14

per l'anno 2007 = 1,18

per l'anno 2006 = 1,21

per l'anno 2005 = 1,25

per l'anno 2004 = 1,32

per l'anno 2003 = 1,36

per l'anno 2002 = 1,41

per l'anno 2001 = 1,44

per l'anno 2000 = 1,49

per l'anno 1999 = 1,51

per l'anno 1998 = 1,54

per l'anno 1997 = 1,58

per l'anno 1996 = 1,63

per l'anno 1995 = 1,67

per l'anno 1994 = 1,73

per l'anno 1993 = 1,76

per l'anno 1992 = 1,78

per l'anno 1991 = 1,81

per l'anno 1990 = 1,90

per l'anno 1989 = 1,99

per l'anno 1988 = 2,07

per l'anno 1987 = 2,25

per l'anno 1986 = 2,42

per l'anno 1985 = 2,59

per l'anno 1984 = 2,76

per l'anno 1983 = 2,94

per l'anno 1982 e anni precedenti = 3,11

Sono applicabili anche alla TASI le riduzioni, di cui all'art. 13 c. 3 D.L. 201/2011 previste per l'IMU, per gli immobili inagibili o inabitabili e per gli immobili di interesse storico e artistico.

Anche per la TASI, così come per l'IMU l'aliquota prevista dalla normativa può essere variata dall'ente locale nei limiti sotto specificati. Il comma 676 dell'articolo 1 L.147/2013 prevede che l'aliquota di base della TASI è pari al 1x1000, prevedendo la possibilità del comune di ridurla fino all'azzeramento con apposita delibera.

Per determinare l'aliquota che ciascun comune potrà applicare andranno verificati i limiti posti dal comma 677 dell'art. 1 della legge di stabilità:

aliquota IMU + TASI non superiore all'aliquota IMU prevista dalla normativa nazionale, pari al 10,6 x 1000 per l'anno 2013 ed ad altre aliquote minori per differenti tipologie di immobili

aliquota TASI massima al 2,5x1000

Il Decreto Legge 16/2014 ha previsto un ulteriore possibile incremento per l'anno 2014, pari allo 0,8 x 1.000 alle aliquote sopra riportate finalizzato a finanziare riduzioni della TASI per le abitazioni principali o equivalenti.

L'aliquota massima TASI per l'anno 2014 con l'introduzione del D.L. 16/2014 è pari al (2,5+0,8) al 3,3 x 1.000 a condizione che sia rispettato il limite previsto della somma IMU + TASI pari o inferiore alle aliquote nazionali.

Aliquota STANDARD

1 x mille

Aliquota massima con maggiorazione

2,5 x mille

Aliquota massima compresa l'ulteriore maggiorazione del D.L. n. 16/2014

3,3 x mille

Tale maggiorazione è stata prorogata per l'anno 2015 e da ultimo, con l'art.1 comma 28 della Legge di Stabilità 2016 anche per l'anno 2016.

L'applicazione delle maggiorazioni previste ha comunque prodotto una serie di quesiti per i quali il MEF ha emanato una circolare (la n. 2/DF del 29 luglio 2014) chiarificatrice innanzitutto sull'utilizzo combinato dei possibili incrementi di aliquota in relazione ai limiti sopra previsti.

Come riportato dalle faq dell'agenzia delle entrate del 3/6/2014 e confermato dalla circolare 2/DF/2014 del MEF, l'aliquota massima TASI per i fabbricati rurali strumentali non può in nessun caso superare l'1 x 1.000 in base a quanto previsto dal comma 678 art. 1 L.147/2013.

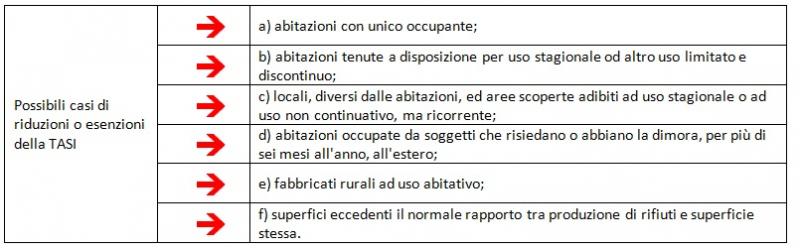

Riduzioni ed esenzioni della TASI (con regolamento comunale)

Oltre a quanto sopra riportato relativamente alle riduzioni della Tasi per gli immobili concessi in comodato ai familiari, già la Legge di Stabilità 2014 (art. 1, c. 679) prevedeva che il comune, con regolamento comunale, potesse prevedere delle riduzioni in determinati casi:

Regolamento comunale

Il comune dovrà provvedere a emanare un regolamento comunale ai sensi dell'articolo 54 del D.Lgs. 446/1997. Tale regolamento dovrà essere approvato entro la data dell'approvazione del Bilancio di previsione del Comune e dovrà contenere:

la disciplina delle riduzioni, che tengano conto altresì della capacità contributiva della famiglia, anche attraverso l'applicazione dell'ISEE;

l'individuazione dei servizi indivisibili e l'indicazione analitica, per ciascuno di tali servizi, dei relativi costi alla cui copertura la TASI è diretta.

La Circolare del 28 febbraio 2014 n. 4033/2014 del MEF ha comunicato la procedura di trasmissione sul “Portale del federalismo fiscale” delle delibere e dei regolamenti relativi alle imposte contenenti la IUC, tra cui anche la TASI. La procedura è attiva dal 3 marzo 2014.

Spetta inoltre al comune fissare le aliquote in conformità con i costi dei servizi individuati. Le aliquote possono essere differenziate in base al settore di attività e alla destinazione

Dichiarazione, versamento, riscossione e accertamento della TASI

Per la dichiarazione relativa alla TASI si applicano le stesse disposizioni sulla presentazione della dichiarazione IMU.

Il Mef ha confermato con Risoluzione 3/DF del 25 marzo 2015, che un eventuale modello per la dichiarazione TASI dovrà essere approvato con decreto del Ministero dell'Economia e delle Finanze. Il modello dovrà essere unico e valido per tutto il territorio nazionale, onde evitare che un contribuente debba procedere utilizzando un modello difforme per ciascun comune. Il MEF, inoltre, sottolinea che non è prevista alcuna norma che attribuisca ai Comuni la facoltà di predisporre autonomamente il modello, e che già dalle Faq emesse dallo stesso Ministero il 3 giugno 2014 ha previsto che la dichiarazione ai fini IMU vale anche ai fini TASI data la sostanziale uniformità delle informazioni richieste.

Il versamento della TASI è regolamentato dal comma 688, art. 1 della legge di stabilità, modificato dal D.L. 16/2014 convertito con legge 2 maggio 2014 n. 68, che rinvia alle disposizioni contenute nel D.Lgs. 23/2011, seguendo quindi le scadenze previste per l'IMU:

Rata

Scadenza

Modalità di calcolo

1° rata

16 giugno

Calcolato in base alle disposizioni dell'anno precedente

Saldo

16 dicembre

In base ai regolamenti comunali pubblicati sul sito www.finanze.it (sezione fiscalità locale)

È comunque possibile il versamentoin unica soluzione entro il 16 giugno.

In evidenza: adempimenti dei Comuni

Entro il 21 ottobre di ciascun anno d'imposta il comune è tenuto a pubblicare sul sito della fiscalità locale le delibere contenenti i regolamenti della TASI con aliquote e detrazioni. La mancata pubblicazione entro il 28 ottobre comporta l'applicazione delle delibere relative agli anni precedenti.

PARTICOLARITÀ PER L'ANNO 2014

Si ricorda che nell'anno 2014 il calendario dei pagamenti della Tasi ha visto delle particolari scadenze, dipese dalla data di approvazione del Regolamento comunale (D.L. 88/2014). Possiamo segnalare:

Con due rate ordinarie (16 giugno e 16 dicembre) per i comuni che hanno approvato il regolamento entro il 23 maggio 2014 e pubblicato sul Portale del Federalismo entro il 31 maggio 2014

Con 1° rata al 16 ottobre e seconda 16 dicembre qualora l'approvazione e la pubblicazioni siano avvenute rispettivamente entro il 10 e il 18 settembre

Con rata unica al 16 dicembre negli altri casi, e con l'applicazione delle aliquote e modalità previste dalla legge.

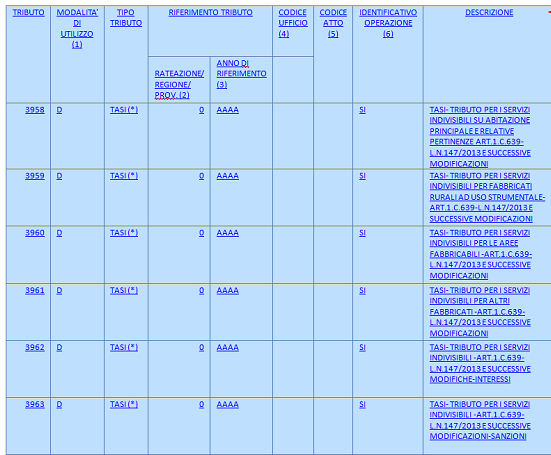

I codici da utilizzare per il versamento della TASI sono i seguenti,, istituiti con Risoluzione dell'Ageznia delle Entrate n. 46/E del 24 aprile 2014.

NOTE

1)

L'indicazione del termine "D" nella colonna MODALITA' DI UTILIZZO sta a significare che il tributo deve essere utilizzato solo per il versamento di imposte a debito.

L'indicazione del termine "R" nella colonna MODALITA' DI UTILIZZO sta a significare che il tributo deve essere utilizzato solo per fruire di importi a credito.

L'indicazione del termine "E" nella colonna MODALITA' DI UTILIZZO sta a significare che il tributo può essere utilizzato sia per il versamento di imposte a debito che per fruire di importi a credito.

La presenza del termine "(C)" nella colonna MODALITA' DI UTILIZZO sta a significare che il tributo è utilizzabile solo presso il Concessionario della riscossione competente in ragione del proprio domicilio fiscale.

Permane anche nella versione novellata, almeno per la TASI, la possibilità del pagamento con modello F24 o con bollettino apposito.

La TASI viene applicata e riscossa dai comuni al pari dell'IMU.

Il comma 691 dell'articolo 1 della legge di stabilità, che prevedeva la possibilità di affidare a soggetti esterni che si occupavano della riscossione dell'IMU, la gestione e la riscossione della TASI, è stato profondamente modificato con il D.L. 16/2014. Pertanto, salvo modifiche in sede di conversione del decreto, ai fini della gestione e della riscossione della TASI il comune dovrà provvedere in proprio.

Disposizione ANTE D.L. 16/2014

Disposizione POST D.L. 16/2014

691. I comuni possono, in deroga all'

articolo 52 del Decreto Legislativo n. 446 del 1997

, affidare l'accertamento e la riscossione della TARI e della tariffa di cui ai commi 667 e 668 ai soggetti ai quali risulta attribuito nell'anno 2013 il servizio di gestione dei rifiuti, nonché

la gestione dell'accertamento e della riscossione della TASI ai soggetti ai quali, nel medesimo anno, risulta attribuito il servizio di accertamento e riscossione dell'IMU. I comuni che applicano la tariffa di cui ai commi 667 e 668 disciplinano, con proprio regolamento, le modalità di versamento del corrispettivo.

691. I comuni possono, in deroga all'articolo 52 del decreto legislativo n. 446 del 1997, affidare, fino alla scadenza del relativo contratto, la gestione dell'accertamento e della riscossione della TARI, anche nel caso di adozione della tariffa di cui ai commi 667 e 668, ai soggetti ai quali, alla data del 31 dicembre 2013, risulta affidato il servizio di gestione dei rifiuti o di accertamento e riscossione del tributo comunale sui rifiuti e sui servizi di cui all'articolo 14 del decreto-legge 6 dicembre 2011, n. 201, convertito, con modificazioni, dalla legge 22 dicembre 2011, n. 214.

Scritture contabili

Per la TASI non è attualmente prevista alcuna indeducibilità o deducibilità limitata di legge. Pertanto permangono le disposizioni relative alla deduzione dei costi previsti dal TUIR che consentono di dedurre dai ricavi i costi inerenti sostenuti.

La deduzione spetta per competenza nel caso di svolgimento di attività d'impresa e in base al principio di cassa in caso di svolgimento di attività professionale. Permane inoltre la limitazione al 50% della deduzione nei casi di utilizzo promiscuo dei locali.

Rilevazioni contabili: ricezione / delibera TARI – pagamento al 30/6

Bilancio

Dare

Data

Bilancio

Avere

Parziali

Totali

CE B14

Tassa sui servizi TASI

Xx/xx/xxxx

SP D.12

Debiti tributi vari

**

**

SP D.12

Debiti tributi vari

30/6/2014

SP .IV.1

Banca cc.

**

**

Contenzioso

Essendo la TASI di nuova istituzione non risultano sentenze emesse.

Si segnala comunque che il MEF nel risoluzione 1/DF del 23 giugno 2014 ha constatato le difficoltà che possono derivare nell'applicazione del tributo nei casi di novità legislative prossime alle scadenze, invitando i Comuni a non applicare sanzioni e interessi qualora il versamento avvenga in un “termine ragionevole”. Ciò in conformità di quanto previsto dall'articolo 10 dello Statuto del contribuente.

Formula: esempio di modello di riduzione TASI in base alla capacità contributiva del nucleo familiare (da verificare il regolamento e con la modulistica del proprio comune)

Richiesta di riduzione della TASI – I.S.E.E.

Al comune di ____________

Servizio Tributi

Via _________________

Cap________ Città______________

Il sottoscritto ________________________ nato a ______________ (___) il __________ e residente in _____________________ comune di ____________________ (____) cf: _______________________

La riduzione / esenzione, ai sensi dell'art. __________ , ______ del Regolamento per l'applicazione della tariffa sui servizi (TASI), trovandosi nella situazione ivi prevista.

A tal fine, consapevole delle sanzioni penali previste per il caso di dichiarazione mendace, così come stabilito dall'art. 76 del D.P.R. 28 dicembre 2000, n. 445 e s.m.

DICHIARA

-

che il sottoscritto è possessore a titolo __________ dell'immobile identificato catastalmente con ________________ rendita catastale _____________

-

che l'Indicatore della Situazione Economica Equivalente (I.S.E.E.) del nucleo familiare cui appartengo, risultante dall'attestazione rilasciata dal C.A.F __________________________ in data ___________ prot. ___________________ calcolato sui redditi dell'anno _______ è pari ad euro ________

-

che ha ricevuto e preso visione dell'informativa ai sensi del D.Lgs. 196/03 “Codice in materia di protezione dei dati personali”

luogo e data _______________

In fede ______________________

********************* spazio riservato al comune *********************

Riferimenti

Normativi:

D.M. 14 aprile 2017

L. 28 dicembre 2015 n. 208 pubblicata in G.U. n. 302 del 30 dicembre 2015

D.L. 6 marzo 2014, n. 16

Legge 27 dicembre 2013, n. 147 (Legge di Stabilità 2014)

D.Lgs. 26 novembre 2010, n. 216

Direttiva CEE 19 novembre 2008, n. 98

D.Lgs. 24 gennaio 2006, n. 36

D.P.R. 23 marzo 1998, n. 138

D.Lgs. 15 dicembre 1997, n. 446

Prassi:

MEF Dipartimento delle Finanze – Circolare 1/DF del 17 febbraio 2016

MEF Dipartimento delle Finanze, Circolare 25 marzo 2015, n. 3/DF

Ministero dell'Economia e delle Finanze, Circolare 29 luglio 2014, n. 2/DF

Ministero dell'Economia e delle Finanze, Risoluzione 23 giugno 2014, n. 1/DF

Agenzia delle Entrate, Risoluzione 14 aprile 2014, n. 46/E

Ministero dell'Economia e delle Finanze, Comunicato stampa 19 maggio 2014

Ministero Economia e Finanze, Circolare 28 febbraio 2014, n. 4033

Ministero dell'Ambiente, Circolare 13 febbraio 2014, n. 1