Accertamento integrativo

26 Luglio 2016

Inquadramento

L'accertamento integrativo costituisce una delle forme cosiddette “speciali” di accertamento, oltre a quello propriamente detto: “accertamento ordinario”. Infatti, con l'introduzione degli esiti delle operazioni di liquidazione e di controllo formale delle dichiarazioni, ai sensi degli articoli 36-bis e 36-ter del D.P.R.600/1973, e con l'accertamento parziale previsto dall'articolo 41-bis dello stesso decreto n. 600 (per l'Iva, dall'articolo 54, comma 4, del D.P.R. 633/1972), in sostanza, almeno teoricamente, adesso il contribuente potrebbe essere raggiunto, per lo stesso periodo d'imposta, da cinque tipologie di atti impositivi:

Gli avvisi di accertamento, ai sensi dell'art. 43, D.P.R. n. 600/1973, così come modificato dall'art. 1, co. 130 - 132, L. n. 208/2015 (Legge di stabilità 2016), devono essere notificati, a pena di decadenza, entro il 31 dicembre del:

Nei casi di omessa presentazione della dichiarazione o di presentazione di dichiarazione nulla, secondo le disposizioni di legge, l'avviso di accertamento può essere notificato fino al 31 dicembre del:

In caso di violazione che comporta l'obbligo di denuncia ai sensi dell'articolo 331 del codice di procedura penale per uno dei reati previsti dal D.Lgs. 10 marzo 2000, n. 74, i termini di cui ai commi precedenti sono raddoppiati relativamente al periodo di imposta in cui è stata commessa la violazione, sempreché la denuncia da parte dell'Amministrazione finanziaria, in cui è ricompresa la Guardia di finanza, sia stata presentata o trasmessa non oltre la scadenza ordinaria dei termini. Si precisa che a partire dal periodo d'imposta in corso al 31 dicembre 2016, ossia da quando si applicano i nuovi termini di accertamento, non è più previsto il raddoppio a seguito di denuncia per condotte penalmente rilevanti.

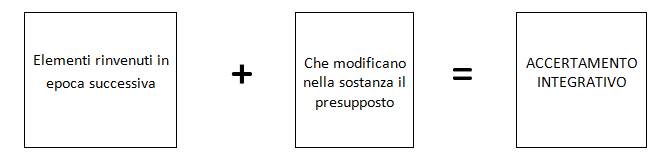

Fino alla scadenza del termine stabilito nei commi precedenti l'accertamento può essere integrato o modificato in aumento mediante la notificazione di nuovi avvisi, in base alla sopravvenuta conoscenza di nuovi elementi. Nell'avviso devono essere specificatamente indicati, a pena di nullità, i nuovi elementi e gli atti o fatti attraverso i quali sono venuti a conoscenza dell'ufficio delle imposte.

Con la previsione della definizione agevolata dei processi verbali di costatazione (Pvc) di cui all'articolo 1 del D.L. 119/2018 è stata disposta la proroga dei termini di accertamento, in deroga alle previsioni dello Statuto del contribuente (L. 212/2000). Il comma 9 del citato articolo 1 dispone, infatti, la proroga di due anni dei termini di accertamento dei periodi di imposta fino al 31 dicembre 2015 oggetto di Pvc consegnati entro il 24 ottobre 2018 (data di entrata in vigore del decreto), a prescindere che poi il contribuente si avvalga effettivamente della definizione agevolata. In particolare, lo slittamento è applicabile alle annualità fino al 31.12.2015, per le quali al 31 dicembre 2018 sono ancora in corso i termini per l'attività di accertamento, anche tenuto conto del raddoppio dei termini; inoltre, il Pvc deve avere ad oggetto: imposte sui redditi e relative addizionali, contributi previdenziali e ritenute, imposte sostitutive, Irap, Ivie, Ivafe e Iva (ossia delle imposte definibili tramite la procedura di cui all'art. 1 del D.L. 119/2018). Ulteriore deroga ai termini di accertamento è prevista a partire dagli avvisi di accertamento emessi dal 1° luglio 2020 per effetto dell'art. 5 D.Lgs. 218/1997 (come modificato dal DL 34/2019 conv. in L. 58/2019). In particolare, qualora tra la data di comparizione per la procedura di accertamento con adesione e quella di decadenza dell'amministrazione dal potere di notificazione dell'atto impositivo intercorrano meno di 90 giorni, il termine di decadenza per la notificazione dell'atto impositivo è automaticamente prorogato di 120 giorni. I presupposti

Il D.P.R. 600/73, all'art. 43 comma 4, prevede che, entro i termini di decadenza fissati dalla legge, “l'accertamento può essere integrato o modificato in aumento mediante la notificazione di nuovi avvisi, in base alla sopravvenuta conoscenza di nuovi elementi”, che vanno, a pena di nullità dell'atto, indicati nell'avviso. Si chiama integrativo, pertanto, l'atto emanato successivamente ad un atto di accertamento valido, allo scopo di integrarne o modificarne i contenuti. Costituisce presupposto per l'emissione di un avviso di accertamento integrativo, secondo il disposto dell'art. 43, la sopravvenuta conoscenza di nuovi elementi, di fatto non conosciuti dall'ufficio al momento della notifica dell'avviso originario. In altre parole, giustificano la rettifica solo i fatti e gli elementi che l'amministrazione ignorava del tutto alla data di notifica del primo accertamento, e/o quelli che la stessa comunque non avrebbe potuto conoscere, pur utilizzando l'ordinaria diligenza.

È, altresì, necessario che i “nuovi elementi”, di cui al comma 4 dell'art. 43, se conosciuti in tempo dall'amministrazione, avrebbero indotto la stessa ad una diversa e maggiore valutazione dell'imponibile accertato. Gli accertamenti integrativi, infatti non possono fondarsi sugli stessi elementi di fatto del precedente o dei precedenti avvisi di accertamento.

Per quanto concerne, poi, la data di riferimento per la verifica della sopravvenuta conoscenza, occorre considerare il giorno in cui è stato notificato al contribuente l'avviso di accertamento oggetto di rettifica. La conoscenza di nuovi fatti e/o elementi utili all'ufficio competente alla rettifica, pertanto, si considera sopraggiunta solo se successiva alla data di notificazione del precedente avviso. La stessa Cassazione, nella sentenza n. 4164 dell'11 aprile 1995, afferma che, in tema di accertamento integrativo, “non rileva la data di emissione pura e semplice dell'atto di accertamento (sottoscrizione del funzionario competente), perché questo, fino a quando non è notificato all'interessato, rimane un atto interno all'ufficio”. Nello stesso senso la sentenza n. 451 del 17 gennaio 2002, nella quale la Cassazione chiarisce che, nel caso di accertamento integrativo, la conoscenza di nuovi elementi deve avvenire in epoca successiva a quella in cui l'originario accertamento è stato notificato al contribuente. Laddove la condizione di sopravvenuta conoscenza di nuovi elementi non dovesse ricorrere, perché, ad esempio, l'amministrazione era già a conoscenza di tali elementi, considerati, però, erroneamente non influenti nella determinazione del reddito imponibile, l'avviso integrativo sarebbe da considerarsi nullo. In ogni caso, è il giudice di merito a dover verificare “se, alla data di notifica del PVC ovvero a quella della notifica del primo avviso di accertamento, successivamente integrato, l'ufficio finanziario fosse o meno a conoscenza degli elementi di fatto integrativi di tale atto” (Cass. civ., sent. n. 64590 del 17 marzo 2010).

È chiaro che l'accertamento integrativo non va confuso con l'ipotesi, apparentemente simile, dell'autoannullamento di un avviso di accertamento viziato sul piano formale e della sua sostituzione con un nuovo atto conforme alla legge. Infatti, mentre nel procedimento di annullamento-sostituzione, l'ufficio, al fine di correggere l'avviso erroneamente emanato lo sostituisce con un nuovo avviso legittimo, nel caso dell'accertamento integrativo, l'amministrazione emana un nuovo atto che si aggiunge al primo, valido ed efficace, tuttavia senza sostituirlo.

Riferimenti

Normativi

Giurisprudenza

Prassi

Potrebbe interessarti |

Tributario