Reclamo

13 Luglio 2017

Inquadramento

Il reclamo consiste in un atto che deve essere notificato all'Ente impositore, solo se il provvedimento emesso è di valore non superiore a 50.000 euro.

Tale limite è stato variato dal precedente di euro 20.000,00 a seguito dell'entrata in vigore della c.d. Manovra correttiva di aprile 2017, D.L. n. 50/2017 (G.U. 24 aprile 2017, n. 95, S.O. n. 20, in vigore dal 24 aprile 2017). La modifica si applica agli atti impugnabili notificati a decorrere dal 1° gennaio 2018.

Pertanto per tutti gli atti notificati entro il 31 dicembre 2017 si deve fare riferimento ancora al vecchio limite di 20.000; ciò per consentire l'effettuazione dei necessari adeguamenti organizzativi dei sistemi informativi che gestiscono gli atti impugnabili e le controversie, nonché le avvertenze recate dagli atti e al fine di rendere edotto il contribuente in ordine a tale modifica normativa, in attuazione dell'art. 6, L. 27 luglio 2000, n. 212 (Statuto dei diritti del contribuente), come specificato dalla stessa Agenzia.

Ai fini della corretta individuazione del limite da applicare all'atto notificato inviato dall'Ente impositore nel periodo a cavallo tra il 2017 ed il 2018, l'Agenzia delle Entrate con la Circolare 22 dicembre 2017 n. 30/E/2017 ha chiarito che “la notifica si considera perfezionata al momento della ricezione dell'atto da parte del contribuente e, dunque, rileva la data in cui la notifica si perfeziona per il destinatario. Ne consegue che, se l'atto è notificato a mezzo posta anteriormente al 1° gennaio 2018, ma ricevuto dal contribuente successivamente a tale data, l'eventuale controversia innanzi alla Commissione tributaria provinciale, anche di valore superiore a ventimila e fino a cinquantamila euro, ricade nell'ambito di applicazione dell'art. 17-bis del D.Lgs. n. 546/1992”.

In concreto, tra le parti si svolgerà una fase che può consistere nell'esame della proposta di annullamento totale/parziale dell'atto, o nel tentativo di pervenire ad una mediazione.

Qualora tale fase abbia esito negativo, il contribuente non deve proporre un ulteriore ricorso, in quanto occorre depositare l'atto di reclamo presso la segreteria del giudice tributario, che, secondo le norme ordinarie, procederà all'istruzione della causa ed alla sua discussione.

Tra le modifiche più rilevanti apportate dal D.Lgs. n. 156/2015 alla materia del contenzioso tributario, vi è quella riguardante la conciliazione giudiziale, come anche ricorda la FNC nel documento del 15 aprile 2016 di commento alla riforma del contenzioso. Infatti, a differenza di quanto avveniva nel sistema previgente, la conciliazione è ora ammessa nel secondo grado di giudizio ed anche nel caso in cui la controversia sia soggetta a reclamo/mediazione.

La ratio del procedimento di reclamo è rinvenibile nel deflazionare le controversie e nello stimolare la loro soluzione stragiudiziale così come suggerito da ultimo anche dalla Circolare 11 giugno 2012, n. 22.

Il Legislatore sembra essersi ispirato al processo del lavoro, anche se le due fattispecie sono alquanto differenti: infatti, datore di lavoro e lavoratore (entrambe parti private) si incontrano di fronte alla Direzione provinciale del Lavoro (parte terza e pubblica), mentre nel reclamo la procedura deflativa si svolge di fronte alla parte in causa (Agenzia delle Entrate o altro Ente), parte che gode di forti privilegi anche nel processo.

Per questi motivi la Corte Costituzionale potrebbe essere investita della questione: infatti, sia la previsione di una obbligatoria fase amministrativa, che condiziona l'ammissibilità dell'azione giurisdizionale, sia la potenziale inibizione della tutela cautelare possono contrastare con il diritto di difesa ai sensi dell'art. 24 Cost..

È stata proprio la CTP di Milano a interpellare la Consulta in riferimento all'art. 17-bis, D.Lgs. n. 546/1992 per violazione degli artt. 3, 24 e 111 Costituzione. I giudici della Corte, con l'ordinanza n. 38/2017, salvano l'istituto in esame dichiarando manifestamente inammissibili le questioni sottoposte al loro vaglio, in particolare la questione relativa all'art. 24 e 111 Cost. Infondata, invece la questione relativa all'art. 3 Cost. per essere l'art. 17-bis riferito ai soli atti emessi dall'Amministrazione dello Stato e per importi superiori ai ventimila euro.

Innanzitutto va osservato che la mediazione tributaria introdotta dall'impugnato art. 17-bis costituisce una forma di composizione pregiurisdizionale delle controversie basata sull'intesa raggiunta, fuori e prima del processo, dalle stesse parti che agiscono, quindi, su un piano di parità. È dunque questione consolidata per la Corte Costituzionale che siffato procedimento conciliativo, non riconducibile alla mediazione, preprocessuale, il cui esito positivo è rimesso anche al consenso dello stesso contribuente, possa violare il suo diritto di difesa, il principio ragionevolezza o, tanto meno, il diritto a non essere distolto dal giudice naturale precostituito per legge.

Una delle analisi affrontate dalla Corte è che il Legislatore ha voluto perseguire l'interesse generale alla deflazione del contenzioso tributario in modo ragionevole, prevedendo il rinvio dell'accesso al giudice con riguardo alle liti che notoriamente rappresentando il numero più consistente delle controversie tributarie ed, al contempo, a quelle di esse che comportano le minori conseguenze finanziarie sia per la parte privata che per quella pubblica. Tale scelta è frutto di un corretto esercizio della discrezionalità legislativa, non censurabile né sul piano del diritto alla tutela giurisdizionale, né su quello del rispetto dei princìpi di uguaglianza e ragionevolezza.

Presupposti e ambito di applicazione

Le novità introdotte dall'art. 9, lett. l), D.Lgs. n. 156/2015 estendono l'ambito applicativo del reclamo agli atti emessi da qualsiasi ente impositore.

Infatti tale istituto deflattivo del contenzioso, dal 1° Gennaio 2016 è diventato obbligatorio, fermo restando il requisito del valore non superiore a 20.000,00 euro (per atti notificati fino al 31.12.2017; 50.000,00 euro per atti notificati dal 01.01.2018), non più solo per gli atti emessi dall'Agenzia delle Entrate, quindi, principalmente, avvisi di accertamento, avvisi di liquidazione e ruoli, ma relativametne all'atto del richiamato valore emesso da qualunque ente impositore, quindi anche:

Con l'estensione di reclamo e mediazione anche ai tributi amministrati dalle altre Agenzie Fiscali, ad opera dell'art. 9, comma 1, lettera l) del citato D.Lgs. n 156/2015, in particolare dall'Agenzia delle Dogane e dei Monopoli, l'Amministrazione Fiscale è intervenuta con la Risoluzione 29 aprile 2016, n. 33 ad istituire i codici tributo per consentire il versamento, mediante il modello F24 Accise, delle somme dovute a seguito del perfezionamento degli istituti in parola.

Il reclamodeve essere notificato, in primis, all'ente emittente. Si tratta, in particolare, dei seguenti provvedimenti:

Anche il ruolo costituisce un atto impugnabile emesso dall'Agenzia delle Entrate, quindi, non vi è motivo di escluderlo dal reclamo; mentre per gli atti rivolti al recupero di aiuti di Stato, per scelta del Legislatore, a prescindere dal loro valore, sono esclusi dalla procedura del reclamo.

Infine, il reclamo si applica solo per le controversie di valore non superiore a 20.000,00 euro, per atti notificati fino al 31.12.2017; come in precedenza detto, tale limite è stato innalzato a 50.000,00 euro per atti notificati dal 1° gennaio 2018, a seguito delle modifiche introdotte dal D.L. n. 50/2017, art. 10.

Il valore deve essere determinato ai sensi dell'art. 12, co. 2, D.Lgs. n. 546/1992, il quale sancisce che tale valore è dato dall'importo del tributo contestato dal contribuente con l'impugnazione, al netto degli interessi, delle eventuali sanzioni e di ogni altro eventuale accessorio. In caso di impugnazione esclusivamente di atti di irrogazione delle sanzioni, il valore è costituito dalla somma di queste.

Procedimento

Nel caso degli atti reclamabili, prima del deposito del ricorso in Commissione tributaria, il contribuente e l'Agenzia delle Entrate devono esperire una fase amministrativa di fronte agli uffici legali delle Direzioni provinciali o regionali, strumentale all'annullamento totale/parziale dell'atto in autotutela o alla definizione della vertenza mediante mediazione, o, nel caso di altri Enti, la nuova formulazione dell' art. 17-bis

prevede che questi individuino una struttura deputata alla trattazione del reclamo.

Il reclamo deve essere proposto entro il termine per il ricorso, perciò il contribuente raggiunto da un atto reclamabile deve, entro i 60 giorni, notificare l'atto di reclamo alla Direzione provinciale o alla Direzione regionale (in caso, ad esempio, di “grande contribuente”) dell'Agenzia delle Entrate.

Una volta depositato il reclamo, decorrono 90 giorni al termine dei quali, in caso di mancata conclusione della mediazione ovvero mancato intervento di accoglimento, anche parziale, o diniego dell'istanza, inizia a decorrere l'altro termine di 30 giorni per l'eventuale costituzione in giudizio del contribuente.

Dal 1° Luglio 2019, a seguito delle disposizioni di cui all'articolo 16 D.L. 119/2018, conv. dalla L. 136/2018 il reclamo (come il ricorso) dovrà seguire la procedura del processo tributario telematico (PTT) - salvo casi eccezionali in cui il Presidente della Commissione tributaria o il presidente di Sezione, se il ricorso è già iscritto a ruolo, ovvero il collegio se la questione sorge in udienza, con provvedimento motivato autorizzi il deposito con modalità diversa da quella telematica – attraverso il sito della Giustizia tributaria (www.giustiziatributaria.gov.it).

Con comunicato stampa del 25/01/2019 il MEF ha dato notizia dell'attivazione di un servizio di richiesta di accesso temporaneo al fascicolo processuale telematico sul portale della Giustizia Tributaria. Tale servizio è utilizzabile dalla parte non ancora costituita in giudizio al fine di poter visualizzare gli atti ed i documenti processuali relativi ai ricorsi ed appelli iscritti nei registri generali. La richiesta di accesso temporaneo dovrà essere presentata alla segreteria della Commissione Tributaria, che potrà: - accoglierla, ed in tale caso sarà possibile visualizzare i fascicolo per un periodo di 10 giorni di calendario; - rigettarla.

L'Agenzia delle Dogane con la Nota n. 75042/RU del 5 luglio 2017 precisa che dalle indicazioni fornite dall'Avvocatura Generale dello Stato, emerge che, qualora la fase amministrativa del reclamo/mediazione dovesse definirsi con un provvedimento notificato al contribuente prima dei novanta giorni, quest'ultimo potrà costituirsi in giudizio nei trenta giorni successivi alla scadenza dei novanta giorni previsti al comma 2 dell'art. 17-bis del D.Lgs n. 546/1992, mentre l'Agenzia ne avrà a disposizione sessanta, sempre decorrenti dalla scadenza dei novanta giorni. In tal senso, precisano dalle Dogane, devono ritenersi superate le istruzioni impartite a pag. 21 della Circolare n. 21/D del 2015, laddove era stato indicato che, qualora la fase amministrativa si fosse conclusa con un provvedimento notificato al contribuente prima della scadenza dei novanta giorni, quest'ultimo avrebbe avuto l'onere di costituirsi in giudizio entro trenta giorni decorrenti dal perfezionamento nei suoi confronti della notificazione dell'atto con il quale si era chiusa la fase amministrativa.

La costituzione avviene depositando presso la Commissione tributaria provinciale il ricorso, con le stesse modalità previste per il ricorso relativo a controversie non rientranti nell'ambito della mediazione tributaria. Se si deposita il ricorso prima del termine dei 90 giorni, l'Agenzia delle Entrate può eccepire l'improcedibilità del ricorso e il presidente, se rileva l'improcedibilità, rinvia la trattazione per consentire la mediazione.

In caso di conclusione del procedimento di mediazione con esito negativo, nell'eventuale successivo giudizio tributario la parte soccombente è condannata a pagare, in aggiunta alle spese di giudizio, una somma pari al 50% delle spese di giudizio a titolo di rimborso delle spese del procedimento di mediazione. Inoltre, la Commissione tributaria può compensare parzialmente o per intero le spese tra le parti solo in caso di soccombenza reciproca o qualora sussistano gravi ed eccezionali ragioni, che devono essere espressamente motivate, ai sensi del novellato art. 15, D.Lgs. n. 546/1992.

In relazione al contenuto dell'accordo di mediazione l'Agenzia delle Dogane, nella Nota n. 75042/RU del 5 luglio 2017, precisa che lo stesso deve contenere gli importi, i termini e le modalità di pagamento (unica soluzione o rateazione). Inoltre l'Avvocatura Generale dello Stato ha raccomandato di prevedere, in sede di definizione dell'accordo di mediazione con il contribuente, specifiche clausole pattizie nelle quali sia precisato che le spese sostenute per la conclusione dell'accordo debbano essere interamente compensate tra le parti.

Infine, sulle somme dovute a titolo di contributi previdenziali e assistenziali non si applicano sanzioni e interessi e la riscossione e il pagamento delle somme dovute in base all'atto oggetto di reclamo sono sospesi fino alla scadenza del suddetto termine di 90 giorni, fermo restando che in caso di mancato perfezionamento della mediazione sono dovuti gli interessi previsti dalle singole leggi d'imposta.

Si precisa che il termine di 90 giorni entro cui deve concludersi la fase di mediazione soggiace alla sospensione feriale dei termini processuali.

La Circolare n. 12/E/2016 ha precisato, inoltre, che la sospensione del termine di impugnazione, prevista dal nuovo quarto comma dell'art. 42, D.P.R. n. 600/1973, vale per ogni ricorso, a prescindere dalla circostanza che l'impugnazione sia soggetta o meno al procedimento di mediazione.

Ricorso con istanza

Fac-simile del ricorso con istanza

Pace Fiscale D.L. 119/2018

Il D.L. 23/10/2018 n. 119, cosiddetto “Decreto Fiscale”, convertito con modifiche dalla L. 136/2018 G.U. n. 293 del 18/12/2018, ha previsto una serie di incentivi per i contribuenti destinatari di atti impositivi al fine di accedere alla cosiddetta “pace fiscale “ prevedendo, in linea generale, delle agevolazioni per chiudere le pendenze con il Fisco senza ricorrere alle Commissioni Tributaria, determinando così:

In tale sede ci si soffermerà solo su gli strumenti di definizione agevolata che potrebbero qui interessare.

L'articolo 2 del citato decreto detta le regola per addivenire alla definizione agevolata degli atti del procedimento di accertamento. In tale caso, infatti, il contribuente destinatario di un avviso di accertamento, rettifica, liquidazione e/o atti di recupero notificati entro il 24.10.2018 (data di entrata in vigore del decreto fiscale) che quindi potrebbero essere oggetto di reclamo, potrebbe decidere di non esperire tare procedura aderendo all'avviso ricevuto versando esclusivamente l'importo delle imposte, ivi indicate, esclusi interessi, sanzioni ed accessori.

Sul punto l'Agenzia delle Entrate con il provvedimento n. 298724/2018 del 09/11/2018 ha disposto che l'anzidetta definizione agevolata: - si applica agli atti emessi dall'Agenzia delle entrate e agli atti di accertamento ex art. 9 c. 3-bis D.L. 16/2012 emessi dall'Agenzia delle dogane e dei monopoli; - purché notificati entro il 24 ottobre 2018 non impugnati ed ancora impugnabili alla stessa data; - si perfeziona con il pagamento dei tributi ed eventuali contributi indicati nell'atto, con esclusione solo degli importi per sanzioni amministrative, interessi ed eventuali accessori, attraverso il modello F24 o F23 - utilizzando i dati presenti nel prospetto per la compilazione del modello ricevuto unitamente all'atto da definire, indicando i codici tributo relativi alle somme dovute , il codice atto o il numero di riferimento, il codice ufficio e l'anno di riferimento - in unica soluzione o a rate (massimo 20 trimestrali di pari importo) entro il 23.11.2018 o, se più ampio, entro il termine utile per la proposizione del ricorso. Entro dieci giorni dal versamento in unica soluzione o della prima rata, il contribuente dovrà consegnare all'ufficio competente la quietanza dell'avvenuto pagamento. Le rate successive alla prima devono essere versate entro l'ultimo giorno di ciascun trimestre maggiorate degli interessi legali calcolati dal giorno successivo al termine di versamento della prima rata e, nel caso in cui, alle rispettive scadenze non fossero eseguiti i pagamenti si applicheranno le disposizioni di cui all'art. 15-ter D.P.R. 602/1973; - se l'atto non richiede il pagamento di tributi e contributi, per avvalersi della definizione agevolata e ai fini del perfezionamento della stessa, il contribuente manifesta la volontà di definire tramite comunicazione in carta libera all'ufficio competente entro lo stesso termine previsto per il versamento per ciascun procedimento, direttamente o tramite raccomandata A/R o all'indirizzo di posta elettronica certificata (PEC) dell'ufficio.

Viceversa nel caso in cui il contribuente avesse già impugnato l'atto potrà beneficiare delle disposizioni di cui all'articolo 6 D.L. 119/2018 relativo alla definizione agevolata delle controversie tributarie, cosiddetta definizione agevolata delle liti pendenti “bis”.

In tale caso, però, la “pace fiscale” è limitata alle controversie in cui è parte l'Agenzia delle Entrate, qualunque sia lo stato e grado di giudizio compreso quello in Cassazione. Inoltre, è necessario che:

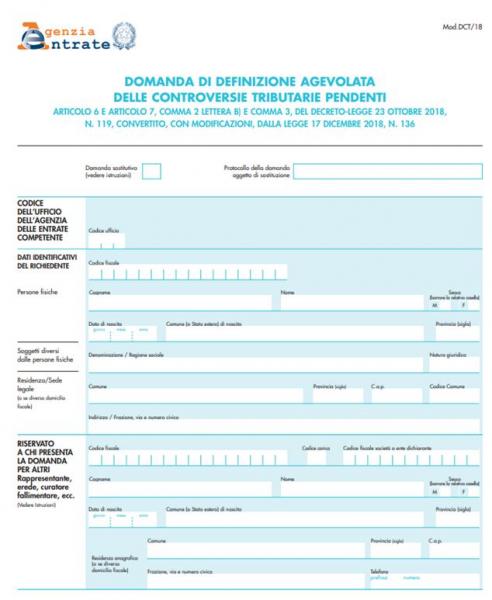

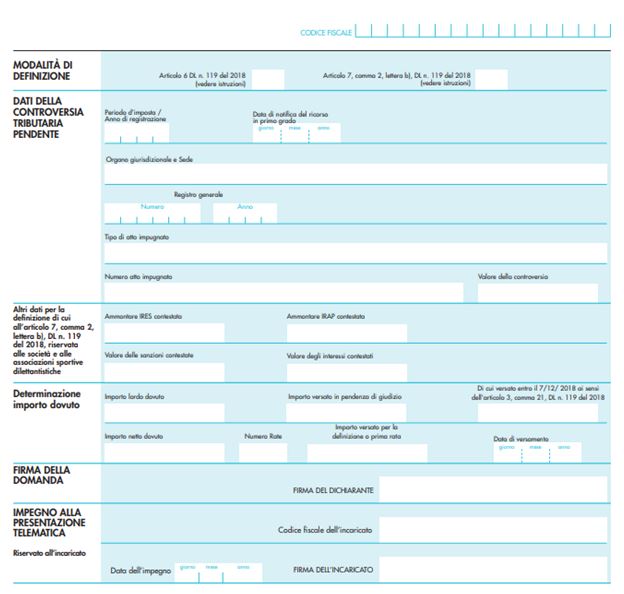

Fac-simile - DOMANDA DI DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI

Ai fini del versamento dovranno essere utilizzati i codici tributo individuati con la Risoluzione n. 29 del 21/02/2019 senza la possibilità di utilizzare crediti in compensazione ai sensi dell'art. 17 del DLgs. 241/97. Inoltre, come chiarito nella circolare 6/E/2019 dalle somme da versare per effetto della definizione si scomputano quelle già corrisposte per effetto della riscossione frazionata, ma, in nessun caso, si ha diritto al rimborso, come ad esempio:

La presentazione dell'istanza all'ufficio competente e/o il pagamento dell'importo entro il 31.05.2019, come specificato dal comma 10 del citato articolo, non sospende automaticamente il processo ma sarà necessario che il contribuente presenti al giudice un'istanza di sospensione dalla quale risulti la volontà di voler aderire alla definizione agevolata; in tale caso la sospensione avrà durata fino al 10 Giugno 2019. Se entro l'anzidetto termine il contribuente depositerà presso l'organo giurisdizionale copia della domanda di definizione e del versamento degli importi dovuti o della prima rata, il processo sarà sospeso fino al 31 Dicembre 2020. Passato tale termine, se non è presentata istanza di trattazione della controversia dall'interessato il processo è dichiarato estinto.

In ogni caso, per le controversie definibili, sono sospesi per 9 mesi i termini di impugnazione, anche incidentale, delle pronunce giurisdizionali e di riassunzione, nonché per la proposizione del controricorso in Cassazione che scadono tra la data di entrata in vigore del presente decreto e il 31 luglio 2019.

La presentazione dell'istanza ed il pagamento dell'intero importo o della prima rata, però non assicura il buon esito della definizione agevolata, in quanto l'Ufficio entro il 31/07/2020 potrebbe notificare, con le stesse modalità previste per la notificazione degli atti processuali, l'eventuale diniego della definizione, che comunque potrebbe formare oggetto di impugnazione entro 60 giorni dalla notifica dinanzi all'organo giurisdizionale presso il quale pende la controversia. Riferimenti

Normativi

Prassi

Giurisprudenza Corte Costituzionale, 15 febbraio 2017, n. 38

Bussole di inquadramentoPotrebbe interessarti | ||||||||||||||||||||||||||||

Tributario