Interpello

31 Marzo 2017

Il novellato quadro legislativo

L'istanza di interpello concerne “l'interpretazione di una disposizione normativa di natura tributaria” (art. 1, co. 1, D.M. 26 aprile 2001, n. 209) e, attraverso l'istanza, il contribuente, prima di porre in essere il comportamento giuridicamente rilevante o di dare attuazione alla norma oggetto del quesito, può ottenere il parere dell'Amministrazione finanziaria in ordine alla interpretazione di una norma tributaria obiettivamente incerta rispetto ad un caso concreto e personale riferibile all'istante.

In attuazione dell'art. 6 della Delega fiscale (L. n. 23/2014), l'istituto dell'interpello è stato completamente revisionato al fine di consentire: - Maggiore omogeneità, anche ai fini della tutela giurisdizionale; - Maggiore tempestività nella redazione delle risposte: per l'interpello ordinario i tempi di risposta diventano 90, e più in generale è stata data certezza ai tempi di risposta (120 giorni per gli altri istituti), anche attraverso l'istituzione del silenzio-assenso.

Il decreto legislativo n. 156/2015 (cd. Decreto interpelli), di conseguenza, fornisce una disciplina comune a tutti gli interpelli contenuti nel nuovo art. 11 dello Statuto dei diritti del Contribuente e ne riduce il numero, raggruppandoli in quattro macro-categorie: - L'interpello ordinario; - L'interpello probatorio; - L'interpello anti-abuso; - L'interpello disapplicativo.

Con la riforma del sistema fiscale si sono perseguiti due ulteriori obiettivi: l'internazionalizzazione delle imprese e la certezza del diritto, in modo tale da migliorare il rapporto tra Fisco e contribuente. Pertanto, il D.Lgs. n. 128/2015, recante disposizioni sulla certezza del diritto nei rapporti tra contribuente e Fisco, introduce, per i grandi contribuenti, il regime di adempimento collaborativo che una forma di interpello abbreviata (la risposta deve pervenire entro 45 giorni). Il Decreto internazionalizzazione (D.Lgs. n. 147/2015), invece, per favorire l'internazionalizzazione delle imprese e gli investimenti in Italia prevede due strumenti di tax compliance: il ruling internazionale (già presente, ma comunque riformulato) e l'interpello sui nuovi investimenti.

Con il Provvedimento del 04 gennaio 2016 e la Circolare n. 9/E/2016, l'Agenzia delle Entrate ha fornito ulteriori chiarimenti in merito alle novità introdotte dal D.Lgs. n. 156/2015.

Inquadramento

Il nuovo decreto legislativo n. 156/2015 ha revisionato completamente l'istituto dell'interpello, riscrivendo in primis l'art. 11 della Legge n. 212/2000 (Statuto dei diritti del Contribuente), in quanto le diverse tipologie di interpello già presenti nel nostro ordinamento sono state riunite sotto il suddetto articolo, il quale disciplina quindi:

A prescindere dalla tipologia di interpello, l'istanza deve riguardare un caso concreto e personale, la cui definizione è stata fornita nella circolare n. 32/E/2010, nella quale è specificato: I principi di correttezza e trasparenza, cui è informato il rapporto tra Amministrazione finanziaria e contribuente, impongono che quest'ultimo, nel presentare apposita istanza di interpello, ponga la prima nelle migliori condizioni per acquisire piena conoscenza della problematica rappresentata e per fornire risposta nei termini di legge (ad esempio, è indice di comportamento improntato ai suddetti principi la circostanza che il contribuente estrapoli dai documenti allegati, indicandoli nell'istanza, eventuali elementi determinanti ai fini della definizione del regime fiscale della fattispecie, rinviando ai documenti stessi con finalità di supporto e verifica di quanto riportato nell'istanza).

I soggetti legittimati alla presentazione dell'istanza di interpello sono:

L'art. 2 del Decreto interpelli sancisce che questi soggetti devono inviare l'istanza prima della presentazione della dichiarazione o dell'assolvimento degli obblighi tributari. In altre parole, il contribuente che vuole richiedere un parere in materia di imposte dirette e/o IVA deve inoltrare l'interpello prima della scadenza dei termini previsti per la presentazione della dichiarazione e, nel caso in cui il parere riguardi tributi non dichiarativi (come l'imposta di registro), l'istanza invece deve essere presentata prima dell'adempimento dell'obbligo tributario.

A differenza del sistema previgente, secondo cui alcune istanze disapplicative e probatorie dovevano essere presentate necessariamente almeno 90 giorni prima della dichiarazione, il Legislatore, con il nuovo regime, ha comunque fissato un termine per la presentazione dell'istanza, denotandone il carattere preventivo, senza però richiedere ulteriori adempimenti per particolari tipologie di interpello.

Contenuto e integrazione delle istanze

Il contenuto delle istanze degli interpelli di cui al nuovo art. 11 dello Statuto del contribuente, è disciplinato dall'art. 3 del D.Lgs. n. 156/2015, il quale fissa come contenuti obbligatori i seguenti elementi: a) i dati identificativi dell'istante e dell'eventuale rappresentate legale; b) l'indicazione del tipo di istanza e il relativo riferimento normativo: il contribuente deve indicare se si tratta di un interpello ordinario, probatorio, anti-abuso o disapplicativo; c) la circostanziata e specifica descrizione della fattispecie; d) le specifiche disposizioni di cui si richiede l'interpretazione, l'applicazione o la disapplicazione; e) l'esposizione della soluzione proposta; f) i recapiti e il domicilio; g) la sottoscrizione dell'istante o del suo legale rappresentante ovvero del procuratore generale o speciale incaricato ai sensi dell'art. 63 D.P.R. n. 600/1973 (la procura, se non contenuta in calce o a margine, deve essere allegata all'istanza).

Se mancano i requisiti di cui alle lettere a) e c), l'istanza è inammissibile. Nel caso in cui a mancare fossero gli altri requisiti, l'Amministrazione provvede a richiedere l'integrazione dell'istanza, entro 30 giorni dalla consegna o dalla ricezione dell'istanza da parte dell'ufficio competente, alla quale il contribuente deve provvedere entro 30 giorni, altrimenti l'istanza diviene inammissibile.

L'istante, al momento della presentazione, deve allegare tutti quei documenti non in possesso dell'Amministrazione e, in caso di pareri tecnici di non competenza dell'Agenzia delle entrate, è necessario che si alleghi anche il parere reso dall'ufficio tecnico competente. L'Amministrazione, qualora non fosse in grado di rispondere sulla base della documentazione in suo possesso, può richiedere, una sola volta, che il contribuente fornisca ulteriori documenti. Una volta ricevuta l'integrazione documentale, l'Ufficio avrà a disposizione 60 giorni per rispondere. Se l'integrazione non perviene entro un anno dalla richiesta, ne consegue la rinuncia, da parte del contribuente, all'interpello; può comunque presentare una nuova istanza se vi sono i presupposti previsti dalla legge. L'art. 5 del Decreto interpelli stabilisce le cause di inammissibilità degli interpelli presentati ai sensi del nuovo art. 11 dello Statuto del contribuente, le quali si verificano quando:

a) Mancano i dati identificativi e la circostanziata e specifica descrizione della fattispecie; b) Non sono presentate preventivamente. È necessario che l'istanza sia presentata prima che sia data attuazione alla norma oggetto della richiesta di chiarimenti; c) Non ricorrono le obiettive condizioni di incertezza, ossia quando l'Amministrazione ha fornito la soluzione per casi corrispondenti a quello rappresentato dall'istante mediante atti pubblicati ai sensi dell'art. 5, comma 2, Statuto dei contribuenti, cioè circolari, risoluzioni e ogni altro atto o decreto che dispone sulla organizzazione, sulle funzioni e sui procedimenti. La Circolare dell'Agenzia n. 50/E del 2001 precisa che l'ambito oggettivo dell'interpello è circoscritto all'interpretazione di norme primarie e secondarie. Pertanto sono esclusi tutti gli atti privi di contenuto normativo quali, ad esempio, circolari, risoluzioni, istruzioni, note e atti similari. d) Hanno ad oggetto la medesima questione sulla quale il contribuente ha già ottenuto un parere, salvo che vengano indicati elementi di fatto o di diritto non rappresentati precedentemente. e) Quando riguardano le procedure di ruling internazionale, di interpello sui nuovi investimenti (entrambi del D.Lgs. n. 147/2015) e di interpello preventivo disciplinato dal D.lgs. n. 128/2015; f) Vertono su questioni per le quali sono già state avviate attività di controllo alla data di presentazione dell'istanza di cui il contribuente sia formalmente a conoscenza. g) Il contribuente invitato a integrare l'istanza con i requisiti mancanti non provvede entro il termine di 30 giorni.

Il Provvedimento dell'Agenzia delle Entrate del 4 gennaio 2016 (successivamente modificato dal Provvedimento Prot. n. 47688 del 1° marzo 2018) ha fornito alcuni chiarimenti, provvedendo, tra l'altro, ad individuare le modalità di presentazione e gli uffici competenti alla risposta. In particolare, le istanze sono in forma libera ed esenti da bollo.

Possono essere presentate agli uffici competenti (di cui si dirà nel seguito) nelle seguenti modalità:

Il citato Provvedimento ha previsto che gli interpelli riguardanti:

Per quanto riguarda, invece, l'Amministrazione dello Stato, gli enti pubblici a rilevanza nazionale, i soggetti non residenti (indipendente dalla nomina di un rappresentante legale) e i soggetti di più rilevanti dimensione, presentano gli interpelli relativi a:

Dal 1° marzo 2018, la struttura unica deputata a ricevere gli interpelli indirizzati agli uffici centrali dell'Agenzia delle entrate (presentati dalle Amministrazioni centrali, dagli Enti pubblici a rilevanza nazionale, dai soggetti di più rilevante dimensione, dai non residenti e dalle Direzioni regionali nei casi di maggiore complessità o incertezza) è la Divisione Contribuenti, istituita a seguito del riassetto organizzativo che ha coinvolto gli uffici centrali dell'Agenzia delle Entrate, secondo quanto stabilito dal Provvedimento n. 47688/2018. Per assicurare il passaggio al nuovo modello organizzativo senza soluzione di continuità delle funzioni svolte dalle strutture centrali dell'Agenzia, e per garantire il rispetto dei termini di risposta previsti dalla legge, le risposte agli interpelli possono essere rese, fino al 31 marzo 2018, anche dalla Direzione centrale Coordinamento normativo e, per gli interpelli concernenti l'imposta ipotecaria dovuta in relazione agli atti diversi da quelli di natura traslativa, le tasse ipotecarie e i tributi speciali catastali, dalla Direzione centrale Servizi catastali, cartografici e di pubblicità immobiliare della Divisione Servizi.

Per i soli interpelli anti-abuso (di cui all'art. 11, co. 1, lett. c), Legge n. 212/2000), il Provvedimento del 4 gennaio 2016 indica come ufficio competente, fino al 31 dicembre 2017, la Direzione Centrale Normativa.

Nel caso in cui, l'istante presenti l'interpello ad un ufficio diverso da quello realmente competente o ad un indirizzo di posta elettronica errato, sarà cura del ricevente trasmettere tempestivamente all'ufficio competente l'istanza. In pendenza dei termini di istruttoria dell'interpello, resta ferma la possibilità per i contribuenti di presentare con le modalità consentite la rinuncia espressa all'interpello all'ufficio competente.

Nella tabella di seguito si riepilogano gli indirizzi di posta elettronica a cui inviare le istanze, validi dal 1° marzo 2018, come individuati dal Provvedimento del 1° marzo 2018 e dal Comunicato stampa del 12 aprile 2018:

L'Agenzia delle Entrate con il Provvedimento n. 109929/2018 con cui definisce il nuovo assetto dei propri uffici, ripartendo le competenze tra la Divisione Contribuenti e la Direzione Centrale, dando, in tal modo, attuazione a quanto già previsto dal Provvedimento n. 245401 del 3 novembre 2017.

In particolare, il nuovo Provvedimento stabilisce che:

È precisato, inoltre, che restano validi gli indirizzi PEC delle Direzioni Regionali indicati nell'Allegato A al Provvedimento n. 27 del 4 gennaio 2016 per tutte le istanze di interpello presentate ai sensi dell'art. 11, L. 27 luglio 2000, n. 212, recante lo Statuto dei diritti del contribuente e per le consulenze giuridiche; resta ferma, altresì, la validità di quanto già previsto al punto 3 del Provvedimento emanato il 1° marzo scorso, relativamente agli indirizzi telematici a cui inviare le istanze di interpello "centrali".

I tempi di risposta e gli effetti

L'Amministrazione finanziaria deve rispondere entro:

Nel caso in cui siano decorsi i suddetti termini, si applica la regola del silenzio-assenso, e quindi il contribuente potrà adeguarsi alla soluzione da lui prospettata nell'istanza. La risposta, sia scritta che desunta dal silenzio-assenso, vincola ogni organo dell'Amministrazione finanziaria al solo caso oggetto di interpello e limitatamente al richiedente e ai suoi comportamenti futuri. Ogni atto difforme dalla risposta è nullo. È comunque consentito all'Agenzia delle Entrate di rettificare la risposta fornita qualora vengano meno le circostanze di diritto e di fatto sulle quali si basava la risposta o in caso di errore, restano comunque salvi gli effetti già prodotti nei confronti del contribuente istante.

L'Amministrazione finanziaria, ai sensi del comma 6 del nuovo art. 11, è tenuta a pubblicare, sotto forma di circolare o risoluzioni, le risposte agli interpelli quando si verifica uno dei seguenti casi:

Interpello ordinario

L'interpello ordinario (lett. a), comma 1, art. 11), nella sua nuova formulazione comprende:

L'interpretativo ricalca sostanzialmente il precedente interpello ordinario, mentre il qualificatorio rappresenta una novità del D.Lgs. n. 156/2015. Quest'ultimo è volto alla determinazione della corretta qualificazione della fattispecie, piuttosto che all'interpretazione normativa; così, ad esempio, il contribuente, interpellando l'Amministrazione, può sapere se qualificare una determinata spesa come una spesa di pubblicità o come una spesa di rappresentanza oppure la valutazione della sussistenza di una S.O. estera ai fini esclusivamente dell'esenzione degli utili e delle perdite di cui all'art. 168-ter T.U.I.R. Infine rientra nella categoria di interpelli ordinari anche l'interposizione fittizia disciplinata dall'art. 37, commi 3 e 4 del D.P.R. n. 600/1973, che consiste in un parere da parte del contribuente in ordine al caso concreto oggetto dell'istanza; in quanto l'Amministrazione può imputare al contribuente, in sede di rettifica o di accertamento d'ufficio i redditi di cui appaiono titolari altri soggetti quando sia dimostrato, anche sulla base di presunzioni gravi, precise e concordanti, che egli ne è l'effettivo possessore per interposta persona. Le persone interposte, che provino di aver pagato imposte successivamente imputati ad altro contribuente, possono chiederne il rimborso. L'Amministrazione procede al rimborso dopo che l'accertamento, nei confronti del soggetto interponente (reale contribuente), è divenuto definitivo ed in misura non superiore all'imposta effettivamente riscossa dall'Ufficio a seguito di tale accertamento. Interpello probatorio

L'interpello probatorio era già presente nel nostro ordinamento, ma rappresentava una categoria dottrinale non espressamente prevista dalla normativa. Ora, invece è inserito alla lett. b), comma 1, art. 11 e ricomprende alcuni casi che prima ricadevano nella disciplina del disapplicativo, ma data la loro natura, il Legislatore ha ritenuto opportuno riclassificarli.

Tramite l'interpello probatorio il contribuente può ottenere un parere dall'Amministrazione finanziaria riguardante la sussistenza delle condizioni o sulla idoneità degli elementi probatori offerti dal contribuente ai fini dell'adozione di un determinato regime fiscale. Rientrano in questa categoria gli interpelli che riguardano: a) Le operazioni intercorse con imprese residenti all'estero o localizzate in Paesi black list. Per effetto della Legge di Stabilità 2016 (che ha abrogato i commi 10 e 11 dell'art. 110 del T.U.I.R.), non sarà più possibile presentare interpello, con riferimento ai periodi di imposta successivi al 31 dicembre 2015, per superamento dell'indeducibilità (o dei limiti di deducibilità) dei costi black-list. Pertanto, questa particolare tipologia di interpello potrà essere presentata solo con riferimento ai periodi di imposta fino al 31/12/2015, come chiarito dalla circolare n. 9/E/2016. b) Le Controlled Foreign Companies (CFC);

c) La continuazione del consolidato nazionale o l'accesso al consolidato mondiale; d) Gli enti creditizi che scelgono di non applicare il regime proprio delle partecipazioni a quelle acquisite per il recupero di crediti bancari; e) Le società non operative e le società in perdita sistematica; f)I l riconoscimento del beneficio ACE (aiuto per la crescita economica).

Fuoriuscendo dall'ambito dell'interpello disapplicativo, le istanze che in precedenza erano obbligatorie, sono ora facoltative, perciò le eventuali risposte non sono più impugnabili. È, però, richiesto che nel caso di mancata presentazione dell'interpello o di risposta negativa alle istanze di cui ai punti c), d), e) e f), il contribuente, che comunque intende accedere a quel determinato regime, deve segnalarlo in dichiarazione. Come spiegato anche da Assonime (circolare n. 17 del 14/06/2016), il D.Lgs. n. 156/2015 ha sostituito l'obbligo di presentazione dell'interpello con quello di segnalazione in dichiarazione. In particolare, i contribuenti dovranno indicare:

Come precisato dall'Agenzia delle Entrate (circ. n. 9/E/2016), il contribuente dovrà indicare in dichiarazione:

L'art. 8 del D.Lgs. n. 471/1997 (come modificato dal D.Lgs. n. 158/2015) prevede, poi, particolari sanzioni per:

Per le precedenti violazioni, il contribuente può ricorrere all'istituto del ravvedimento operoso, a differenza di quanto avviene in ambito di interpello disapplicativo. L'Agenzia delle Entrate (Circolare n. 9/E/2016) ha chiarito che nel caso in cui la documentazione allegato all'istanza non sia sufficiente “ad ingenerare un seppur embrionale convincimento dell'amministrazione in ordine alla idoneità del quadro probatorio rappresentato, l'Agenzia non sarà tenuta ad inviare una richiesta di documentazione integrativa atta a ricercare nuovi e diversi elementi probatori a favore della richiesta del contribuente (si veda dopo par. 4.2), dovendosi, invece, considerare “non idonea” la prova fornita ai fini dell'accesso al regime richiesto”. In altre parole, qualora la documentazione presentata non risulti sufficiente al fine di formulare la risposta, per l'Amministrazione il contribuente non potrà accedere al determinato regime.

L'art. 1, Legge 11 dicembre 2016, n. 232 (c.d. Legge di Bilancio 2017), ha introdotto nel T.U.I.R. l'art 24-bis che riguarda l'opzione per l'imposta sostitutiva sui redditi prodotti all'estero realizzati da persone fisiche che trasferiscono la propria residenza fiscale in Italia a determinate condizioni.

In particolare, all'art. 3 della sopradescritta Legge viene precisato che tale opzione deve essere esercitata dopo aver ottenuto risposta favorevole a specifica istanza di interpello probatorio, presentata all'Agenzia delle Entrate entro il termine per la presentazione della dichiarazione relativa al periodo d'imposta in cui viene trasferita la residenza di cui sopra ed è efficace a decorrere da tale periodo d'imposta.

Per quanto riguarda le modalità di esercizio dell'opzione, i contribuenti in possesso dei requisiti di cui all'art 24-bis, co. 1, T.U.I.R. possono aderire al regime d'imposta sostitutiva, ossia tale opzione si perfeziona:

Tuttavia, ai fini dell'accesso al regime d'imposta sostitutiva, il contribuente può presentare una istanza di interpello probatorio, anche nell'ipotesi di applicabilità della presunzione di cui all'art. 2, co. 2-bis T.U.I.R. (cioè per i cittadini che si considerano residenti anche se cancellati dalle anagrafi, se trasferiti in paesi a fiscalità privilegiata).

Il contribuente può estendere tale opzione a uno o più familari; in questo caso deve indicare nell'istanza di interpello, per ciascun familiare, gli elementi di seguito riportati e sottoscritti dai medesimi.

Inoltre l'istanza di interpello può essere presentata anche se non sono ancora decorsi i termini per radicare la residenza ai sensi dell'art. 2, co. 2 T.U.I.R., come specificato nel Provvedimento 8 marzo 2017 da parte dell'Agenzia delle Entrate.

Nell'istanza di interpello il contribuente indica anche:

Inoltre, nell'istanza il contribuente indica la sussistenza degli elementi necessari per la verifica delle condizioni per l'accesso al regime forfetario, compilando l'apposita check list allegata al Provvedimento dell'Agenzia delle Entrate 8 marzo 2017 e presentando la relativa documentazione a supporto, ove rilevante.

Infine costituiscono cause di inammissibilità dell'interpello:

La mancata indicazione nell'istanza di interpello del requisito sulla giurisdizione o le giurisdizioni in cui ha avuto l'ultima residenza fiscale prima dell'esercizio di validità dell'opzione è regolarizzabile ai sensi dell'art. 3, co. 3, D.L n. 156/2015. Interpello anti-abuso

L'interpello anti-abuso (lett. c), comma 1, art. 11) sostituisce il precedente interpello antielusivo dell'art. 21 della Legge n. 413/1991. Il riordino di questa fattispecie è stato necessario in quanto all'art. 10-bis dello Statuto dei diritti del contribuente (introdotto dal D.Lgs. n. 128/2015) è inserita la definizione di abuso del diritto, il quale è definito come: “(...) una o più operazioni prive di sostanza economica che, pur nel rispetto formale delle norme fiscali, realizzano essenzialmente vantaggi fiscali indebiti. Tali operazioni non sono opponibili all'amministrazione finanziaria, che ne disconosce i vantaggi determinando i tributi sulla base delle norme e dei principi elusi e tenuto conto di quanto versato dal contribuente per effetto di dette operazioni. Ai fini del comma 1 si considerano: a)operazioni prive di sostanza economica i fatti, gli atti e i contratti, anche tra loro collegati, inidonei a produrre effetti significativi diversi dai vantaggi fiscali. Sono indici di mancanza di sostanza economica, in particolare, la non coerenza della qualificazione delle singole operazioni con il fondamento giuridico del loro insieme e la non conformità dell'utilizzo degli strumenti giuridici a normali logiche di mercato; b)vantaggi fiscali indebiti i benefici, anche non immediati, realizzati in contrasto con le finalità delle norme fiscali o con i principi dell'ordinamento tributario.”

Il contribuente può quindi interpellare l'Agenzia delle Entrate per capire se un'operazione costituisce abuso del diritto o meno. La Circolare n. 9/E/2016 ha chiarito che gli interpelli non potranno limitarsi a richiedere un parere in merito alla abusività di un'operazione, ma dovranno indicare:

A differenza del precedente interpello antielusivo, il contribuente che non riceve una risposta entro 120 giorni non può più diffidare l'Agenzia a rispondere.

Per i soli interpelli anti-abuso (di cui all'art. 11, c. 1 lett. c) della Legge n. 212/2000), il Provvedimento 4/01/2016 indica come ufficio competente fino al 31 dicembre 2017 la Direzione Centrale Normativa.

Interpello disapplicativo

L'interpello disapplicativo (comma 2, art. 11), già presente nel nostro ordinamento all'art. 37-bis, comma 8, D.P.R. n. 600/1973 (abrogato dal D.lgs. n. 128/2015), sarà ora sottoposto alla disciplina comune a tutti gli interpelli. Il contribuente può interpellare l'Agenzia per richiedere un parere in ordine alla sussistenza di condizioni che legittimano la disapplicazione di norme tributarie le quali, allo scopo di contrastare comportamenti elusivi, limitano deduzioni, detrazioni, crediti d'imposta o altre posizioni soggettive del passivo. Il D.Lgs. n. 156/2015 ha unificato i tempi di risposta di tutti gli interpelli disapplicativi a 120 giorni. Rimangono gli unici interpelli obbligatori, proprio per questo è stata prevista l'impugnabilità differita della risposta negativa, la quale non è autonomamente impugnabile, è necessario infatti che il contribuente riceva un atto impositivo e, in sede di ricorso proposto avverso tale atto, può far valere eventuali doglianze riferibili alla risposta all'interpello. L'art. 6 del Decreto interpelli prevede poi una tutela extra giudiziale, in quanto l'atto impositivo deve essere necessariamente preceduto da una notifica di richiesta di chiarimenti, alla quale il contribuente deve provvedere entro 60 giorni. Tale richiesta deve pervenire entro il termine di decadenza previsto per la notificazione dell'atto impositivo. Tra la data di ricevimento dei chiarimenti, ovvero di inutile decorso del termine assegnato al contribuente per rispondere alla richiesta, e quella di decadenza dell'amministrazione dal potere di notificazione dell'atto impositivo intercorrono non meno di sessanta giorni. In difetto, il termine di decadenza per la notificazione dell'atto impositivo è automaticamente prorogato, in deroga a quello ordinario, fino a concorrenza dei sessanta giorni. È stata introdotta, quindi, una proroga dei tempi di accertamento. Comunque l'atto impositivo deve essere succintamente motivato anche con riferimento ai chiarimenti forniti dall'istante, a pena di nullità.

Come più volte ricordato, il D.Lgs. n. 156/2015 ha eliminato molte forme di interpello obbligatorio, riconducendole tra le istanze probatorie. I contribuenti, comunque, sono obbligati, in determinate situazioni, di indicare in dichiarazione:

Nel caso degli interpelli probatori, quando non si provvede alla segnalazione in dichiarazione, l'art. 8 del D.Lgs. n. 471/1997 prevede una sanzione da euro 2.000 a euro 21.000. in queste ipotesi, sarà possibile usufruire del ravvedimento operoso, a differenza di quanto avviene per gli interpelli disapplicativi. Sono previste, poi, particolari sanzioni per:

Nel caso di non presentazione dell'interpello disapplicativo si applica la medesima sanzione di cui sopra (Art. 11, D.Lgs. n. 471/1997). La sanzione è raddoppiata nelle ipotesi in cui l'Amministrazione, in sede di accertamento, disconosca la spettanza della disapplicazione. La circolare n. 9/E/2016 ha escluso la possibilità di ricorrere al ravvedimento operoso per sanare tale violazione. Il ruling internazionale

Anche il ruling era già presente nel nostro ordinamento (l'art. 8, D.L. n. 269/2003), ma il nuovo art. 31-ter D.P.R. n. 600/1973, introdotto dal Decreto internazionalizzazione (D.lgs. 147/2015), ne amplia l'ambito applicativo. L'istituto permette al contribuente di arrivare a un accordo con l'Amministrazione sul trattamento fiscale di specifiche casistiche, in particolare il nuovo ruling permette alle imprese con attività internazionale di pervenire ad un accordo con il Fisco riguardante:

L'interpello sui nuovi investimenti (art. 2, D.Lgs. n. 147/2015) è uno strumento a disposizione delle imprese, italiane e estere, che intendono effettuare un investimento di almeno 20 milioni di euro (30 milioni per le istanze presentate fino al 31.12.2018) in Italia e con significative e durature ricadute occupazionali nel territorio nazionale. Il D.L. 119/2018 (collegato fiscale alla legge di bilancio 2019) ha modificato, con l'art. 01, il limite per l'accesso a tale tipologia di interpello che passa da 30 milioni a 20 milioni con decorrenza dal 1 gennaio 2019.

L'istanza di interpello dovrà riguardare i riflessi fiscali del piano di investimento e le conseguenti operazioni societarie che l'impresa intende mettere in atto.

È necessario che l'istante presenti con l'istanza anche il business plan per il quale si richiedono chiarimenti.

L'interpello nuovi investimenti, con l'emanazione del D.M. 29 aprile 2016 e del Provvedimento dell'Agenzia delle Entrate del 20 maggio 2016, è divenuto a tutti gli effetti operativo. Innanzitutto, sono stati individuati gli uffici competenti alla risposta che sono:

Poi, l'istanza dovrà contenere i seguenti elementi:

Il D.M. 29 aprile 2016 individua le cause di inammissibilità dell'interpello, riportate nel seguito: a) mancano i dati dell'istante e la descrizione della metodologia utilizzata per quantificare il piano. È possibile sanare l'istanza, presentando entro 30 giorni, i requisiti mancanti; b) presentazione successiva al termine per l'invio della dichiarazione nella quale esplicano gli effetti le disposizioni di cui si richiede il parere; c) l'istante ha già ottenuto un parere sulla medesima questione. L'istanza può essere presentata solo se sono mutati gli elementi di fatto e di diritto. Sul punto la Circolare n. 25/E/2016 chiarisce due aspetti: d) oggetto di interpello è una questione per la quale si deve presentare l'istanza di ruling internazionale. Tranne il caso in cui il parere riguardi la configurabilità di un'azienda come stabile organizzazione; e) sono state avviate attività di controllo sulle questioni oggetto dell'istanza e il contribuente ne è a conoscenza.

Agli uffici di cui sopra spetta anche i controlli circa la corretta applicazione della risposta, la quale deve pervenire entro 120 giorni dalla presentazione dell'interpello.

Il termine è prorogato di 90 giorni qualora l'Amministrazione richiedesse un'integrazione della documentazione allegata. Qualora il contribuente non integri entro un anno, si configura un'ipotesi di rinuncia all'interpello.

Gli Uffici possono invitare il contribuente a comparire anche per mezzo del suo legale rappresentate oppure, previo accordo con l'istante, l'Amministrazione può accedere nelle sedi dell'impresa o della stabile organizzazione. Nel caso in cui non dovesse pervenire una risposta entro i termini di cui sopra, si formerà il silenzio-assenso, pertanto, l'Amministrazione concorda con la soluzione prospettata dall'istante.

Una peculiarità di questa tipologia dell'interpello, individua dal D.M. 29 aprile 2016, risiede nel fatto che prima dell'emissione di un processo verbale di costatazione o di qualsiasi altro atto impositivo e sanzionatorio, gli uffici predisposti ai controlli devono interloquire con coloro che hanno rilasciato la risposta.

Il regime di adempimento collaborativo (D.Lgs. n. 128/2015) rivolto ai grandi contribuenti dotati di un efficace sistema di rilevazione, misurazione, gestione e controllo del rischio fiscale, prevede una particolare procedura abbreviata di interpello concernente i profili fiscali applicabili ad un determinato caso concreto, per il quale il contribuente percepisce rischi fiscali, , a tal fine può presentare una delle tipologie previste dall'art. 11 della L. n. 212/2000.

La risposta all'interpello deve pervenire entro 45 giorni dalla presentazione delle istanza.

A seguito della riorganizzazione degli uffici centrali dell'Agenzia delle Entrate, dal 1° marzo 2018 il Provvedimento n. 47688/2018 ha previsto che i soggetti in regime di adempimento collaborativo trasmettono le istanze di interpello abbreviato nonché le istanze di interpello sui nuovi investimenti all'indirizzo di posta elettronica certificata della Divisione Contribuenti, Direzione Centrale Grandi Contribuenti, Settore Strategie per la compliance e per l'attrazione degli investimenti – Ufficio Adempimento Collaborativo, indicato nelle istruzioni per la compilazione del modello “Adesione al regime di adempimento collaborativo” approvato con Provvedimento del Direttore dell'Agenzia delle entrate prot. n. 54237 del 14 aprile 2016. Per l'invio telematico delle istanze, occorre usare l'indirizzo PEC dedicato: dc.acc.cooperative@pec.agenziaentrate.it

I contribuenti ammessi al regime di cooperative compliance entro un anno dall'entrata in vigore del decreto ministeriale, potranno presentare l'interpello abbreviato a partire dal 90° giorno successivo a quello della comunicazione di ammissione al regime e comunque prima del termine previsto per la presentazione della dichiarazione.

Come per il resto degli interpelli, quello previsto dal D.Lgs. n. 128/2015 deve essere presentato preventivamente rispetto alle scadenze fiscali per le quali si richiede il parere; inoltre, è richiesto che il contribuente comunichi tempestivamente all'Amministrazione, i rischi per i quali intende presentare l'istanza.

Per quanto riguarda la forma, l'art. 3 del decreto ministeriale sancisce che l'istanza può essere redatta in carta libera, ma deve essere sottoscritta e presentata all'ufficio competente tramite:

In merito al contenuto, l'istanza deve necessariamente contenere:

L'ufficio competente, entro 15 giorni dalla ricezione dell'istanza, verifica che la stessa sia in possesso dei requisiti di cui ai precedenti punti a – e.

In caso di irregolarità, l'Amministrazione richiede, sempre nei 15 giorni, l'integrazione delle parti mancanti; la regolarizzazione deve pervenire entro 30 giorni e, i tempi di risposta, decorrono dal momento della ricezione delle regolarizzazioni.

L'Agenzia può interloquire con l'istante e può anche accedere presso le sedi di impresa, qualora il contribuente sia d'accordo.

Come già anticipato, la risposta dell'Amministrazione deve pervenire entro 45 giorni da:

È prevista una deroga a tale termine, nel caso in cui l'Ufficio non potendo fornire una risposta con la documentazione allegata richiede all'istante, una volta soltanto, di produrne di nuova. In questi casi, i 45 giorni si interrompono e continuano a decorrere dalla data di ricezione della documentazione integrativa. Se entro 6 mesi dalla richiesta, il contribuente non provvede ad integrare, si ritiene che lo stesso rinunci all'interpello.

Nel caso in cui non pervenga una risposta da parte dell'Amministrazione si formerà il silenzio-assenso, pertanto è lecito ritenere che l'ufficio concorda con la soluzione prospettata dall'istante.

La risposta ha efficacia esclusivamente nei confronti del contribuente istante e, gli atti amministrativi emessi in difformità alla risposta o all'interpretazione sulla quale si è formato il silenzio-assenso, sono nulli.

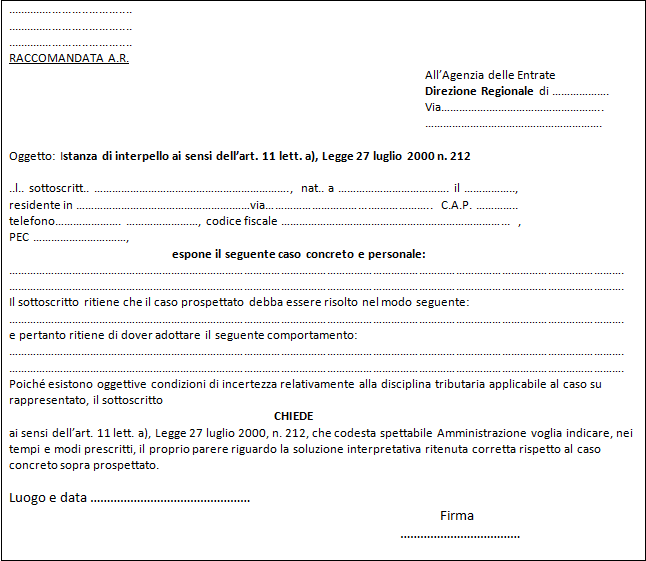

Come chiarito nella circolare n. 38/E/2016, la risposta, oltre a esplicare i suoi effetti nei confronti del contribuente aderente il regime, ha efficacia anche verso quei soggetti “nella cui sfera giuridica si producono gli effetti fiscali della risposta resa”, sempreché abbiano delegato preventivamente il soggetto istante. Fac-simile interpello

Quadro riepilogativo

Riferimenti

Normativi: Art. 01 D. L. 119/2018 Agenzia delle Entrate, Provvedimento 8 marzo 2017 Legge 11 dicembre 2016, n. 232 (Legge di Bilancio 2017) D.M. 15 giugno 2016 D.M. 29 aprile 2016 Legge 28 dicembre 2015, n. 208 D.Lgs. 24 settembre 2015, n. 156 D.Lgs. 24 settembre 2015, n. 158 D.Lgs. 14 settembre 2015, n. 147 D.Lgs. 5 agosto 2015, n. 128 Legge 11 marzo 2014, n. 23 D.M. 26 aprile 2001, n. 209 Art. 11, L. 27 luglio 2000, n. 212 Legge 23 dicembre 1994, n. 724 D.M. 19 giugno 1998, n. 259 D.M. 13 giugno 1997, n. 195 Art 24-bis, D.P.R. 22 dicembre 1986, n. 917

Giurisprudenza: C. Cost., 14 giugno 2007, n. 191 Comm. trib. reg. Lazio, 6 settembre 2004, n. 11

Prassi: Agenzia delle Entrate, Circolare 16 settembre 2016, n. 38/E Assonime, Circolare 14 giugno 2016, n. 17 Agenzia delle Entrate, Provvedimento, 20 maggio 2016 Agenzia delle Entrate, Circolare 1 aprile 2016, n. 9/E Provvedimento Agenzia delle Entrate del 04 gennaio 2016 Agenzia delle Entrate, Risoluzione 15 dicembre 2015, n. 104/E Agenzia delle Entrate, Circolare 5 agosto 2011, n. 42/E Agenzia delle Entrate, Circolare 14 giugno 2010, n. 32/E Ministero Finanze, Circolare 31 maggio 2001, n. 50/E Potrebbe interessarti | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Tributario