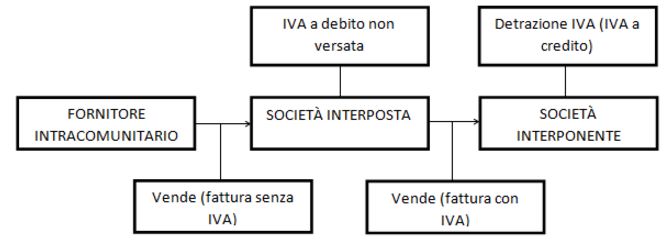

Per frode carosello si intende il meccanismo fraudolento, attuato mediante vari passaggi di beni, al termine del quale l'impresa italiana acquirente detrae l'IVA nonostante il venditore compiacente non l'abbia versata. Nella maggioranza dei casi, infatti, un soggetto italiano (di solito prestanome e nullatenente) viene interposto nell'acquisto di beni tra un soggetto comunitario (reale venditore) ed un altro italiano (reale acquirente). Quest'ultimo ha “ufficialmente” acquistato dal prestanome che emette una fattura con IVA, che non viene versata, mentre l'acquirente (compiacente) la detrae.

Inquadramento

Nelle operazioni c.d. “frodi carosello” ricadono le fattispecie criminose di cui agli artt. 2 e 8 D.Lgs. n.74/2000, rispettivamente “dichiarazione fraudolenta mediante uso di fatture o altri documenti per operazioni inesistenti”, ed “emissione di fatture o altri documenti per operazioni inesistenti”.

La fattispecie più utilizzata riguarda la vendita di prodotti o servizi da parte di una società “interposta” (che ha acquistato gli stessi da fornitore intracomunitario, quindi senza applicazione dell'IVA) alla società “interponente” (reale interessata all'acquisto dei prodotti).

Rilevato che la successiva operazione di vendita viene svolta in Italia, la fattura dell'interposto è comprensiva d'IVA, che l'interponente versa all'interposto, permettendogli di andare a credito.

A questo punto la società interposta scompare dalla circolazione, senza provvedere al versamento dell'IVA a debito relativa alla vendita effettuata nei confronti dell'interponente.

I reati anzidetti, previsti dagli artt. 2 e 8 del D.Lgs. n. 74/2000, infine, non prevedono soglie quantitative di punibilità, e quindi si verificano anche se trattasi di fatture di modesto importo, salva l'applicazione di un'attenuante.

La disciplina IVA nelle operazioni tra soggetti residenti nello stesso Stato e tra soggetti residenti in diversi Stati UE

Secondo quanto disposto dall'art. 1 del D.P.R. n. 633/72, l'IVA “si applica alle cessioni di beni e prestazioni di servizi effettuate nel territorio dello Stato nell'esercizio di impresa o nell'esercizio di arti e professioni e sulle importazioni da chiunque effettuate”.

Mentre negli scambi tra cedente (imprenditore e/o libero professionista) e cessionario italiani l'imposta viene assolta dal cedente (che è il “soggetto passivo” identificato dal successivo art. 17), nel caso di importazione (per la quale, in tale contesto, si intende l'introduzione di beni provenienti da paesi extra UE) l'IVA viene assolta dal cessionario/importatore, anche se non imprenditore/professionista.

Per gli scambi tra paesi UE, infatti, dal 1 gennaio 1993 è in vigore la disciplina degli “acquisti intracomunitari” per la quale, dall'originario intento di accompagnare l'eliminazione delle frontiere tra Paesi membri con l'introduzione della tassazione IVA nello stato membro d'origine, dovette ripiegarsi, a causa delle diverse aliquote applicate dai paesi membri, in un regime transitorio di tassazione nello stato membro di destinazione, pur sopprimendo le barriere doganali in ambito comunitario.

Il regime degli acquisti intracomunitari trova dettagliata regolamentazione nel D.L. n. 331/1993, convertito nella Legge n. 427/1993, che all'art. 38 li individua quali acquisti “di beni effettuati nel territorio dello Stato nell'esercizio di imprese, arti e professioni o comunque da enti soggetti passivi nel territorio dello Stato”.

In evidenza: acquisti intracomunitari esclusi dal regime

Devono escludersi gli acquisti intracomunitari ove il cessionario/acquirente non sia soggetto passivo d'imposta, vale a dire non sia imprenditore, professionista o ente, e quindi consumatore finale.

In evidenza: doppia registrazione

A livello contabile, secondo il combinato disposto degli artt. 45,46 e 47 del D.L. n. 331/1993, gli acquisti intracomunitari comportano la cosiddetta “doppia registrazione”: il contribuente integra la fattura ricevuta dall'operatore comunitario con l'ammontare dell'imposta, provvedendo inoltre a registrarla nel registro delle fatture emesse (in tal modo si crea il debito d'IVA); di conseguenza, ai sensi dell'art. 19 del D.P.R. n. 633/1972, è ammessa la detrazione dell'imposta per il pari importo, cosicché la fattura viene anche annotata, secondo i principi generali, sul registro degli acquisti.

Così operando, l'effetto pratico dell'acquisto, sotto il profilo dell'IVA, diventa neutro per il cessionario (IVA a debito e IVA in detrazione si compensano, annullandosi), ma l'imposta è applicata quando, a sua volta, quest'ultimo provvederà a rivendere il bene in ambito nazionale, emetterà fattura “aggiungendo” l'IVA e verrà così ad assumere il reale ed effettivo debito d'imposta (consistente nell'obbligo di versare all'Erario l'importo pari all'IVA pagatagli dal cliente italiano).

Interposizione di soggetti e realizzazione della frode

Un'impresa nazionale che opera abitualmente acquistando beni da un'impresa comunitaria e rivendendoli ad altri soggetti nazionali accumula un debito IVA che cresce man mano che le merci vengono immesse nel mercato interno.

Attraverso l'interposizione di un soggetto che acquisti fittiziamente dal fornitore comunitario e rivenda al reale compratore assumendosi quindi l'integrale debito d'imposta, l'effettivo acquirente si trova ad utilizzare fatture alle quali è applicata l'IVA, così da ottenere il diritto alla detrazione; gli importi pari all'IVA, formalmente versati dal reale acquirente all'interposto, vengono poi divisi tra i due interessati atteso che, di regola, l'interposto stesso non presenta alcuna dichiarazione ovvero, pur presentandola, non provvede (ovviamente) al pagamento dell'imposta.

In evidenza: procedura alternativa

Lo stesso effetto si produce qualora l'interposto, pur non acquistando direttamente da una impresa comunitaria, acquisti da un fornitore nazionale al quale abbia presentato la “dichiarazione d'intento” prevista dall'art. 1 del D.L. n. 746/1983 convertito nella L. n. 17/1984, e cioè il documento che attesta l'intenzione di avvalersi della facoltà di effettuare acquisti o importazioni senza applicazione dell'imposta nel caso in cui dichiari di essere “esportatore abituale” così come previsto dall'art. 8 del D.P.R. n. 633/1972, vale a dire operatore che dichiari di aver effettuato cessioni all'esportazione, quindi verso paesi extra UE, per almeno il 10% del volume d'affari.

Anche in questo caso, infatti, l'interposto, sul fronte dei suoi acquisti, così come per gli acquisti intracomunitari, che comportano la neutralità dell'IVA per via della doppia registrazione, non dovrà assolvere l'IVA, con il risultato che nel caso le dichiarazioni d'intento presentate al fornitore italiano siano false beneficerà di una indebita non imponibilità e all'atto di rivendere ad altro operatore nazionale accumulerà IVA a debito, che non verrà versata.

Le imprese c.d. “interposte” sono anche conosciute come “societàcartiere”, ed hanno in comune una o più delle seguenti caratteristiche:

sono ditte individuali o società a responsabilità limitata, intestate ad un “prestanome” nullatenente che spesso non possiede una specifica esperienza imprenditoriale;

forniscono, attraverso una fittizia copertura contabile e documentale, una parvenza di regolarità alle predette operazioni;

riducono o azzerano l'imposta dovuta sugli acquisti sia attestando fittiziamente di effettuare “acquisti intracomunitari” da fornitori comunitari sia acquistando da fornitori nazionali ai quali presentano false “dichiarazioni d'intento”, in entrambi i casi non imponibili IVA, e vendendo, solo formalmente, ad altri operatori nazionali accumulando una considerevole IVA a debito che non versano.

In evidenza: distinzione della frode carosello dalle operazioni inesistenti

La frode carosello consiste nell'interposizione di soggetti fittizi nelle transazioni effettuate e il contestuale omesso versamento dell'imposta.

La fatturazione di un'operazione inesistente presuppone invece una divergenza tra la realtà commerciale e la sua espressione documentale; ciò che caratterizza l'operazione inesistente (che può essere oggettiva e soggettiva) è il fatto che l'effetto giuridico dell'acquisto del bene o servizio, apparente dalla fattura, non si produce, e in particolare:

l'operazione oggettivamente inesistente presuppone una simulazione assoluta dell'operazione imponibile fittiziamente rappresentata in fattura ma, in realtà, non realizzata. In tale ipotesi, la fattura rappresenta il simulacro di un'operazione mai effettuata;

l'operazione soggettivamente inesistente presuppone che la fornitura del bene o servizio sia effettivamente acquisita dall'impresa utilizzatrice delle fatture: tuttavia, uno o entrambi i soggetti del rapporto sono “falsi”. Di regola, il fornitore è un soggetto diverso dal fatturante.

Figure che intervengono nella frode carosello

La Comunità Europea (essendo l'IVA un'imposta comunitaria) ha individuato i soggetti tipicamente ricorrenti in una frode carosello; essi sono:

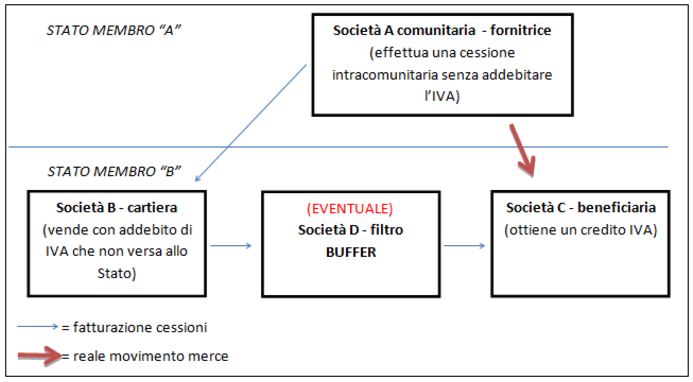

Conduit Company (società del condotto): il fornitore comunitario, residente in uno Stato membro diverso da quello in cui la frode viene successivamente realizzata per effetto del mancato versamento dell'IVA. Essa provvede alla registrazione di acquisti e cessioni intracomunitarie che risultano totalmente neutri dal punto di vista dell'imposta sul valore aggiunto;

Missing trader (operatore assente): l'interposto/la società cartiera/il prestanome, introdotto nel ciclo distributivo tramite la costituzione nel territorio nazionale di una o più società fittizie (in quanto la loro unica attività è quella di fornire, alle imprese che lo richiedano, fatture per operazioni inesistenti). Solitamente tali società risultano residenti presso indirizzi di comodo o addirittura fittizi e, in ogni caso, non svolgono nessuna attività commerciale effettiva. La titolarità delle ditte missing traders viene solitamente attribuita a soggetti “nullatenenti”. Ciò consente di ostacolare eventuali azioni di recupero dell'imposta evasa da parte delle Amministrazioni finanziarie a meno che non si riescano ad individuare i reali responsabili;

Broker (rivenditore o intermediario): l'interponente è un soggetto immancabile poiché provvede all'acquisto da un fornitore nazionale, registrando il relativo credito IVA, e alla rivendita sul mercato nazionale; per massimizzare la frode talvolta effettua una cessione intracomunitaria della merce ad un operatore residente in un altro Stato membro; in questo caso, la cessione risulta “non imponibile” per cui il cedente intracomunitario (l'intermediario) ha diritto al rimborso dell'IVA pagata in seguito all'acquisto effettuato dal fornitore nazionale, ovvero vende in esenzione IVA exart. 8 D.P.R. n. 633/1972 a falsi esportatori abituali;

Buffer (filtro): la società filtro non è un soggetto indispensabile per la frode, poiché svolge la funzioni di “stabilizzatore”, per effetto dell'interposizione tra la cartiera e l'intermediario. Essa, infatti, acquista le merci dalla cartiera e le rivende immediatamente all'intermediario emettendo regolare fattura. La società filtro provvede all'effettivo versamento del saldo IVA pari alla differenza fra il credito derivante dall'acquisto della merce, che corrisponde all'IVA formalmente versata dalla società cartiera, e l'IVA a debito determinata dalla cessione della merce all'intermediario. L'interposizione del buffer consente quindi di creare un filtro che potrebbe ostacolare la connessione diretta tra la società cartiera e l'effettivo cessionario della merce.

Meccanismi di interposizione in base all'origine della merce

A seconda dell'origine della merce ed attraverso il distorto utilizzo dei vari regimi di non imponibilità previsti dalla normativa fiscale, i meccanismi dell'interposizione fittizia vengono comunemente realizzati secondo i seguenti schemi di frode:

FORNITURE DA PAESI UE

FORNITURE NAZIONALI

Le società cartiere assumono l'onere del mancato versamento dell'IVA relativa alla successiva cessione in ambito nazionale della merce di provenienza comunitaria (ai sensi degli artt. 38 e ss. D.L. 331/1993). Questo è lo schema di frode, chiamato triangolazione, più semplice e ricorrente in quanto: la società A effettua una cessione di beni intracomunitaria ad una società fittizia B, localizzata in un altro Stato. La società B, acquirente intracomunitario, integra la fattura proveniente dal cedente e liquida l'imposta dovuta, senza necessità, tuttavia, di effettuare alcun versamento all'Erario, dal momento che la contestuale detrazione dell'IVA neutralizza l'imposta a debito e l'obbligo del relativo versamento. Successivamente B effettua una cessione interna ad un terzo soggetto passivo D, incassa l'IVA addebitata in rivalsa (a D), ma, prima di scomparire, non versa all'Erario l'IVA sugli acquisti che ha effettuato da B (eventualmente, successivamente può effettuare, o anche solo simulare, un'altra cessione intracomunitaria, non imponibile, alla società A, cosicché il ciclo si ripete).

L'interposizione della società cartiera avviene di norma nella forma che prevede la presentazione al fornitore nazionale di false dichiarazioni di intento per l'esportazione in assenza dei requisiti previsti dal combinato disposto dell'art. 8, c. 1 lett. c) del D.P.R. 633/1972 e dell'art. 1, c. 1, lett. a) e c) del D.Lgs. 746/83. Per alcuni prodotti (telefonia, personal computers, e altri) più sensibili alla realizzazione di frodi carosello opera la c.d. ”solidarietà passiva” al pagamento dell'IVA (art. 60-bis del D.P.R. 633/1972, introdotto dalla L. 311/2004), che ha disposto, nel caso di mancato versamento dell'imposta da parte del cedente relativa a cessioni effettuate a prezzi inferiori ai valori normali, che il cessionario, soggetto agli adempimenti ai fini IVA, sia obbligato solidalmente al pagamento dell'imposta.

Di seguito si propone uno schema di sintesi della frode carosello:

In evidenza: quadrangolazioni e varianti

Per complicare l'attività di accertamento, talvolta vengono inseriti degli intermediari (c.d. società cuscinetto) attraverso cui i beni transitano da B (società fittizia) a D (terzo soggetto passivo); si passa così da una struttura triangolare a quadrangolazioni, o a catene in cui sono coinvolti ancora più soggetti.

Queste società cuscinetto, la cui presenza (come già accennato) non è indispensabile per la realizzazione della frode, possono essere consapevoli della frode, ma possono anche esserne del tutto all'oscuro.

Le varianti dello schema-base sono diverse.

In particolare, specie nelle catene “chiuse”, è frequente che l'acquirente comunitario effettui la successiva cessione ad un prezzo “sottocosto”, altamente concorrenziale e vantaggioso per il cessionario, e recuperi la conseguente perdita proprio omettendo di versare l'imposta dovuta.

In tal modo il vantaggio economico derivante dall'inadempimento dell'obbligo di versamento viene di fatto “ripartito”, a spese dell'Erario, tra l'acquirente intracomunitario e il successivo cessionario.

I vantaggi che si conseguono con la frode

Il soggetto interponente (colui che tramite la frode trae un vantaggio rispetto all'acquisto direttamente dal cedente originario, comunitario o nazionale) realizza, tramite lo “schermo societario” rappresentato dall'interposto (società cartiera o prestanome), non uno, ma due vantaggi:

uno a livello fiscale, perché invece di vedersi riconosciuta la non imponibilità IVA all'acquisto, sia nel caso effettuasse direttamente l'acquisto intracomunitario (per via dell'accennata doppia registrazione e conseguente neutralità dell'operazione) sia nell'ipotesi di acquisto da fornitore nazionale cui presentare falsa dichiarazione d'intento, attraverso l'inserimento dell'interposto, matura il diritto alla detrazione dell'IVA sugli acquisti, e cioè IVA a credito;

uno a livello economico, conseguenza del ruolo ricoperto dall'interposto nella catena distributiva (prima dell'interponente), posizione che comporta l'acquisto a prezzi più bassi (soprattutto se l'acquisto è intracomunitario) e che consente allo stesso interposto di figurare nelle successive fatture per operazioni inesistenti quale fornitore ad un prezzo “sottocosto” praticato all'interponente, avendo la possibilità di recuperare la conseguente perdita proprio omettendo di versare l'imposta dovuta.

In evidenza: casi particolari di non imponibilità

La Risoluzione 35/E/2010 ha fornito un chiarimento su un'operazione di triangolazione intracomunitaria nella quale una società italiana (A) cede ad un'altra società residente (B) beni destinati alla successiva rivendita ad una terza società (C) residente in altro Paese dell'Unione europea.

Il quesito riguarda la corretta interpretazione della disposizione tale per cui nelle due fatturazioni (dalla società “A” alla società “B” e da quest'ultima alla società “C”) non si debba applicare l'IVA nel caso in cui i beni siano trasportati o spediti in altro stato membro “a cura o a nome del cedente”.

Il motivo della richiesta risiede nel fatto che il cessionario B, stipulando spesso convenzioni con imprese operanti nel settore dei trasporti intracomunitari che gli consentono di ottenere tariffe ridotte, potrebbe occuparsi direttamente del trasporto a condizioni più vantaggiose.

La citata risoluzione riporta espressamente: “… si chiede se sia ammissibile il trattamento di non imponibilità, anche nel caso in cui sia il promotore dell'operazione (società “B”) a concludere il contratto di trasporto, dando incarico al vettore di ritirare la merce presso il fornitore A e di consegnarla al destinatario finale C.

Il suddetto trattamento di non imponibilità sarebbe comunque subordinato alla circostanza che fin dall'origine l'operazione e la relativa documentazione dimostrino la volontà del fornitore italiano (“A”) e dell'acquirente italiano (“B”) di trasportare la merce direttamente in un altro Stato membro. Peraltro, in tale senso conforme si è espressa la Suprema Corte di Cassazione, Sez. V, con sentenza del 4 aprile 2000 n. 4098.

In proposito si osserva che la ratio della norma sulle triangolazioni è quella di evitare che una cessione interna fra due operatori nazionali (nel caso in esame “A” e “B”) possa beneficiare della non imponibilità. Tale evenienza si realizzerebbe qualora i beni transitassero materialmente dal cedente (“A”) al cessionario (“B”) in quanto quest'ultimo ne acquisirebbe la disponibilità.

Per quanto sopra esposto, la scrivente precisa, a parziale rettifica della prassi precedente (risoluzione n. 115 del 2001 e risoluzione n. 51 del 1995) che l'operazione potrà godere del regime di non imponibilità anche nel caso in cui il cessionario (“B”) stipuli il contratto su mandato ed in nome del cedente. In questo caso, infatti, il predetto cessionario agirebbe quale mero intermediario del cedente (“A”) senza mai avere la disponibilità del bene, nel pieno rispetto della ratio delle disposizioni in materia”.

Le sanzioni

L'art. 2 (Dichiarazione fraudolenta mediante uso di fatture o altri documenti per operazioni inesistenti) del D.Lgs. 74/2000, come modificato dal D. Lgs. 158/2015 , stabilisce che “è punito con la reclusione da un anno e sei mesi a sei anni chiunque, al fine di evadere le imposte sui redditi o sul valore aggiunto, avvalendosi di fatture o altri documenti per operazioni inesistenti, indica in una delle dichiarazioni relative a dette imposte elementi passivi fittizi. Il fatto si considera commesso avvalendosi di fatture o altri documenti per operazioni inesistenti quando tali fatture o documenti sono registrati nelle scritture contabili obbligatorie, o sono detenuti a fine di prova nei confronti dell'amministrazione finanziaria”.

In aggiunta, l'art. 8 dello stesso decreto (emissione di fatture o altri documenti per operazioni inesistenti) stabilisce che “è punito con la reclusione da un anno e sei mesi a sei anni chiunque, al fine di consentire a terzi l'evasione delle imposte sui redditi o sul valore aggiunto, emette o rilascia fatture o altri documenti per operazioni inesistenti”.

Il riflesso penale della frode carosello, quindi, racchiude contemporaneamente due aspetti, dal momento che l'emissione, ascritta a carico delle imprese interposte/cartiere, di fatture per operazioni inesistenti nei confronti dell'interponente è una condotta prevista e punita dall'art. 8 del D.Lgs. 74/2000 e, di riflesso, nei confronti di quest'ultimo potrà ravvisarsi il reato di cui all'art. 2 del D.Lgs. 74/2000, in quanto avvalsosi degli "elementi passivi fittizi" (di cui la definizione viene fornita all'art. 1 lett b) modificata dal D. Lgs. 158/2015) originati dalle dette fatture per operazioni inesistenti in sede di dichiarazioni.

Scendendo nel dettaglio, nel caso in cui le fatture, per quanto false, sottendano ad uno scambio reale di merci, sia nel caso in cui non provengano dall'interposto, ma direttamente dal fornitore comunitario o nazionale, sia nel caso in cui l'interposto abbia solo prestato la propria disponibilità di stoccaggio per pochissimi giorni o solo l'opera di trasportatore, le fatture saranno soggettivamente inesistenti, in quanto recanti quale fornitore un soggetto non realmente parte contrattuale (e cioè l'interposto/cartiera).

Al contrario, se non vi è stata, in realtà, alcuna cessione di merci, si avranno fatture oggettivamente inesistenti.

Per quanto riguarda le sanzioni amministrative, invece, l'art. 21 dello stesso decreto stabilisce che “l'ufficio competente irroga comunque le sanzioni amministrative relative alle violazioni tributarie fatte oggetto di notizia di reato”, e che “tali sanzioni non sono eseguibili nei confronti dei soggetti diversi da quelli indicali dall'articolo 19, comma 2, salvo che il procedimento penale sia definito con provvedimento di archiviazione o sentenza irrevocabile di assoluzione o di proscioglimento con formula che esclude la rilevanza penale del fatto. In quest'ultimo caso, i termini per la riscossione decorrono dalla data in cui il provvedimento di archiviazione o la sentenza sono comunicati all'ufficio competente; alla comunicazione provvede la cancelleria del giudice che li ha emessi”.

La sanzione amministrativa, quindi, può essere irrogata solo nei confronti dei soggetti di cui all'art. 11, c. 1 del D.Lgs. 472/1997, e quindi la persona fisica, la società, l'associazione o l'ente nell'interesse dei quali ha agito l'autore della violazione sono obbligati solidalmente al pagamento di una somma pari alla sanzione irrogata, salvo il diritto di regresso.

Con il D.M. 22/12/2005 sono stati individuati i prodotti in relazione ai quali opera detta solidarietà passiva:

autoveicoli, motoveicoli e rimorchi;

prodotti di telefonia e loro accessori;

personal-computer, componenti ed accessori;

animali vivi della specie bovina, ovina e suina e loro carni fresche.

In evidenza: altri prodotti oggetto di frodi carosello

Il fenomeno delle frodi carosello può però verificarsi anche nelle materie in cui la solidarietà passiva non è prevista, quindi il sopra citato elenco potrebbe in futuro venire integrato.

Bisogna infine ricordare che con la sentenza 8722/2013, i giudici di legittimità hanno ritenuto che in presenza di fatture soggettivamente inesistenti il giudice può ridurre fino alla metà del minimo le sanzioni, quando è manifesta la sproporzione delle stesse rispetto all'entità del tributo.

La giurisprudenza in materia di frodi carosello

Sulla falsa fatturazione, e in particolare su quella soggettiva, la Cassazione ha fornito principi talvolta non proprio univoci, come dimostrato da due sentenze depositate il 13 marzo 2013:

secondo la prima, la n. 6229, solo in presenza di frodi carosello l'onere probatorio resta a carico dell'amministrazione, la quale deve dimostrare, anche in via presuntiva, che l'operazione è fittizia;

la seconda, la n. 6400, invece, pare fare carico sempre al contribuente, di provare la buona fede anche in un contesto di frode carosello.

La questione principale è, ovviamente, individuare il soggetto su cui incombe l'onere probatorio: se cioè deve essere l'amministrazione a dimostrare la partecipazione del contribuente alla frode ovvero se debba esser quest'ultimo a provare la propria estraneità.

In generale, dovrebbe essere l'Amministrazione a provare la connivenza del contribuente negli illeciti, come anche sancito dalla Corte di Giustizia.

La Cassazione, invece, opera un distinguo tra operazioni oggettivamente inesistenti, soggettivamente inesistenti e frodi carosello, alle quali corrispondono oneri probatori differenti:

nei casi di operazioni oggettivamente inesistenti è il contribuente a dover provare l'esistenza dell'operazione;

nei casi di operazioni soggettivamente inesistenti, invece, il contribuente può detrarre l'IVA indicata in fattura se prova la propria buona fede, ovvero se dimostra che, in base ai normali canoni dell'ordinaria diligenza, non poteva sapere che il venditore (o il prestatore) non era quello risultante dal documento;

nei casi di frodi carosello, infine, l'onere probatorio incombe sull'amministrazione.

In evidenza: criteri di riparto dell'onere probatorio tra Fisco e contribuente

Con l'ordinanza n. 5313 del 17 marzo 2015, la Corte di Cassazione ha ribadito i criteri di riparto dell'onere probatorio tra Fisco e contribuente nelle frodi carosello.

Nel caso di apparente regolarità contabile della fattura, dotata dei requisiti di legge, l'onere della prova grava sull'Ufficio, nel senso che questi deve provare:

gli elementi di fatto della frode, attinenti ial cedente, ovvero la sua natura di “cartiera”, la inesistenza di una struttura autonoma operativa, il mancato pagamento dell'IVA come modalità preordinata al conseguimento di un utile nel meccanismo fraudolento e simili;

la connivenza nella frode da parte del cessionario, non necessariamente però con prova “certa” ed incontrovertibile, bensì con presunzioni semplici, purché dotate dei requisiti di gravità, precisione e concordanza, consistenti nella esposizione di elementi obiettivi (che possono coincidere con quelli indicati al precedente punto) tali da porre sull'avviso qualsiasi imprenditore onesto e mediamente esperto sulla inesistenza sostanziale del contraente, il quale non può non rilevarla e peraltro deve coglierla, per il dovere di accortezza e diligenza insito nell'esercizio di una attività imprenditoriale e commerciale qualificata (aspetti confermati anche nelle recenti sentenze nn. 3473/18 e 3474/18).

Qualora, con giudizio di fatto rimesso al giudice del merito, l'Amministrazione abbia fornito una prova nei termini di cui sopra, l'onere a carico della medesima si intende assolto e grava sul contribuente l'onere della prova contraria.

Da ultimo, si fa presente che la recente sentenzadella Corte di Cassazione n. 5173/2017 e la sentenza n. 18642 del 22 settembre 2015, ribadendo i principi appena citati, hanno stabilito che il fisco non può negare la detrazione IVA se non dimostra, anche mediante presunzioni semplici, purché gravi, precise e concordanti, la connivenza del contribuente nella frode “carosello”, così come anche sottolineato nella sentenza della Corte di Giustizia, C-285/11 del 6 dicembre 2012.

La stessa sentenza n. 5173/2017, ponendosi in linea con le precedenti pronunce, ha ribadito il concetto che l'Ufficio accertatore è tenuto a fornire la prova della partecipazione del soggetto al compimento del reato in relazione alla circostanza che il soggetto in questione sapeva o avrebbe dovuto sapere che tale operazione si iscriveva in un'evasione commessa dal fornitore, o da un altro operatore a monte (concetto ripreso anche dalla sentenza della Corte di Cassazione n. 973 del 20 gennaio 2016 e n. 9608 del 11 maggio 2016). Dall'altro lato il contribuente dovrà provare, rispetto a quanto sostenuto dall'Ufficio accertatore, di “non essersi trovato nella situazione giuridica oggettiva di conoscibilità delle operazioni pregresse intercorse tra il cedente e il fatturante in ordine al bene ceduto, oppure nonostante il possesso della capacità cognitiva adeguata all'attività professionale svolta, di non essere stato in grado di superare l'ignoranza del carattere fraudolento delle operazioni degli altri soggetti coinvolti”. Per questo motivo la responsabilità dell'acquirente può essere rilevata soltanto se sussiste la consapevolezza del soggetto o la colpa cosciente (aspetto confermato anche nella sentenza della Cassazione penale, n. 795 del 11 gennaio 2018 e dalla Commissione Tributaria Regionale Lazio n. 3404/19/2017 del 13 giugno 2017).

In evidenza: Amministrazione non in grado di fornire una prova idonea atta a dimostrare la “consapevole partecipazione” della società accertata alla frode carosello

La Corte di Cassazione ha stabilito, con sentenza n. 25829/2015 che nell'ipotesi di frode carosello l'onere di dimostrare di non essere stato a conoscenza del fatto che il fornitore del bene era diverso dalla società “cartiera” incombe sul cessionario, e che in difetto di siffatta prova, è legittimo da parte dell'Agenzia negare il diritto alla detrazione dell'IVA versata.

La controversia riguardava l'indebita detrazione dell'IVA versata da una concessionaria di autovetture relativa a fatture emesse da società cartiere.

Nel caso in esame, nulla questio circa la natura di mere cartiere delle società emittenti le fatture controllate dai militari della Guardia di Finanza, ampiamente dimostrata dal riscontro delle carenze di tipo strutturale delle società, dal sistematico omesso versamento dell'IVA e da dichiarazioni di parte dello stesso legale rappresentante di una di esse.

Nonostante ciò, il giudice d'appello ha dichiarato illegittimi gli avvisi di accertamento per il recupero dell'IVA detratta da parte del concessionario.

Per risolvere il caso la Cassazione ha ritenuto determinante la dichiarazione del contribuente, che ha negato qualsiasi coinvolgimento nella frode in quanto i rapporti intrattenuti con i fornitori erano apparentemente regolari (considerato che i prezzi erano apparsi coincidenti con quelli normalmente praticati nel settore e il pagamento era avvenuto con modalità trasparenti).

Inoltre, l'Amministrazione non era stata in grado di fornire una prova idonea atta a dimostrare la “consapevole partecipazione” della società accertata alla frode carosello.

A parere dei giudici di legittimità, la sentenza impugnata è viziata da errori di diritto.

In primo luogo, come da consolidato orientamento, nell'ipotesi in cui è dimostrata l'esistenza di una frode carosello finalizzata all'evasione dell'IVA, “è irrilevante notare che le operazioni siano avvenute secondo un andamento apparentemente regolare”, perché, se così fosse, si andrebbe a eludere il problema giuridico connesso a tali tipi di meccanismi, consistente nell'individuazione degli indici rivelatori della frode e nel conseguente diniego al diritto alla detrazione dell'imposta a causa della consapevolezza del cessionario.

Il controllo svolto dalla Guardia di Finanza

È stata pubblicata dal Comando Generale della Guardia di Finanza la circolare n. 1/2018 contenente il Manuale relativo al contrasto all'evasione e alle frodi fiscali. Nello specifico, al Volume III, gli operatori militari indicano le modalità con la quale vengono effettuati i controlli e le indagini in materia di frodi carosello. In particolare, lo svolgimento dell'attività ispettiva svolta si fonda su “segnali”, o sospetti che la stessa ha nei confronti di un determinato soggetto per presunzione al compimento di uno o più reati identificati dal D. Lgs. 74/2000. Tali indizi vengono raccolti cercando di individuare quella che può essere considerata come “società cartiere” e nell'individuazione di possibili soggetti legati ad essa che siano nullatenenti, con precedenti penali o di polizia e del tutto sprovvisti di competenza manageriale.

L'attività di indagine si focalizza altresì sulla sistematica omissione degli obblighi contabili, dichiarativi, di versamento e comunicativi. Quest'ultimi inerenti nello specifico ai nuovi adempimenti di comunicazione periodica e telematica all'Agenzia delle Entrate disposti dall'articolo 4, comma 3, D. L. 193/2016, convertito in Legge 225/2016, adempimenti inseriti al fine di ridurre il lasso temporale fra fratturazione, dichiarazione e recupero della maggiore imposta eventualmente dovuto o non versata.

Il controllo viene maggiormente concentrato verso quei beni oggetto di compravendita connotati da alto costo unitario e agevole trasporto, come ad esempio le autovetture, materie plastiche e prodotti di alta tecnologia.

Infine, l'analisi svolta dall'autorità si concretizza eseguendo riscontri materiali tesi ad accertare l'esistenza o meno di società cartiere.

Per questa forma di frode, spesso la Guardia di Finanza ricorre, inoltre, ad uno strumento di ausilio per l'individuazione della stessa. Tale strumento consiste nello svolgimento di un'analisi operativa di rischio permanente “eurofisc”, disponibile sull'applicativo A.M.I.C.O., in grado di fornire informazioni circa le cessioni o prestazioni di servizi intracomunitarie, rese da società interposte ad operatori commerciali nazionali, a ciascuno dei quali è stata assegnata una “qualifica” espressiva di un eventuale livello di coinvolgimento nella frode.

Riferimenti

Normativi:

D.Lgs. 24 settembre 2015, n. 158

Direttiva 2010/23/EU

D.L. 13 agosto 2011, n. 138, conv. con modif. dallaL. 14 settembre 2011, n. 148

D.P.R. 26 ottobre 1972, n. 633

D.L. 30 agosto 1993, n. 331, conv. con modif. dallaL. 29 ottobre 1993, n. 427

D.M. 22 dicembre 2005 (G.U. Serie Generale n.304 del 31 dicembre 2005)

D.Lgs. 18 dicembre 1997, n. 472

Prassi:

Comando Generale della Guardia di Finanza, circolare n. 1/2018

Agenzia delle Entrate, Risoluzione 13 maggio 2010, n.35/E

Agenzia delle Entrate, Risoluzione 9 luglio 2001, n. 115/E

Giurisprudenza:

Corte di Cassazione, sentenza 13 febbraio 2018, n. 3474

Corte di Cassazione, sentenza 13 febbraio 2018. n. 3473

Cassazione penale, sentenza 11 gennaio 2018 n. 795

Commissione Tributaria Regionale Lazio, sentenza 13 giugno 2017 n. 3404/19/2017

Corte di Cassazione, sentenza n. 5173/2017

Corte di Cassazione, sentenza 11 maggio 2016 n. 9608

Corte di Cassazione, sentenza 20 gennaio 2016 n. 973

Cass. civ., 22 dicembre 2015, n. 25829

Corte di Cassazione, sentenza 22 settembre 2015, n. 18642

Corte di Cassazione, ordinanza 17 marzo 2015, n. 5313

Corte di Cassazione, sentenza n. 8722/2013

Corte di Cassazione, sentenza 13 marzo 2013, n. 6229

Corte di Cassazione, sentenza 13 marzo 2013, n. 6400

Corte di Giustizia, sentenza 6 dicembre 2012 C-285/11

Corte di Cassazione, sentenza del 4 aprile 2000, n. 4098