Chiarimenti dalla Fondazione Studi: a chi spettano gli arretrati?

27 Maggio 2015

La Fondazione Studi Consulenti del Lavoro nella circolare n. 12 "Bonus pensioni. Ecco a chi spettano gli arretrati" offre un quadro corredato di tabelle ed esempi spiegando chi ha diritto al rimborso della pensione.

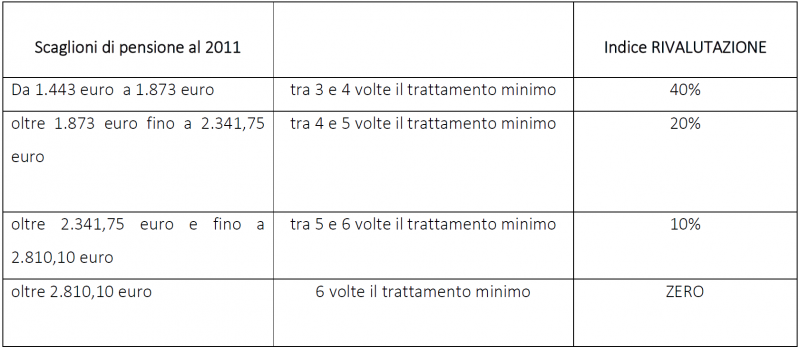

Nella premessa della Circolare si segnala che il D.L. n. 65 pubblicato nella Gazzetta Ufficiale del 21 maggio 2015 è intervenuto in materia di perequazione automatica delle pensioni per dare attuazione alla sentenza n. 70/2015 della Corte Costituzionale che ha giudicato incostituzionale il blocco della perequazione in riferimento agli anni 2012 e 2013 per i trattamenti pensionistici di importo superiore a 1.443 euro. È stato riformulato l'articolo 24 comma 25 del D.L. 201/2011 e aggiunto il comma 25 bis con la conseguente integrazione di norme che regolamentano con efficacia retroattiva la perequazione relativa agli anni 2012-2015. Sempre la circolare chiarisce che sono stati previsti quattro scaglioni di importi cui applicare all'intero trattamento (e non alle fasce di importo) la relativa percentuale di adeguamento all'indice FOI (indice nazionale dei prezzi al consumo per famiglie di operai e impiegati):

Il nuovo comma, 25 bis, definisce, invece, le norme di rivalutazione dell'importo degli arretrati per gli anni 2014 e 2015 - per questi anni è riconosciuta il 20% della rivalutazione che sarebbe spettata sulla base del sistema di calcolo di cui al comma 25, mentre dal 2016 in poi è stata operata una rivalutazione del 50%. Riepilogando, consegue che:

Per completezza viene segnalato un esempio concreto: un titolare di un trattamento pensionistico, che nel 2011 assumeva il valore di 1.750 euro. Egli avrà diritto:

Relativamente al regime di tassazione applicabile la qualificazione letterale “somme arretrate” conduce a quello della tassazione separata, anche se - espressamente informa la circolare - "non è pacifico il regime di tassazione applicabile all'importo di competenza del 2015 in considerazione del fatto che tale importo non può essere considerato arretrato essendo erogato nel medesimo periodo di imposta". Infine tra le altre, appaiono utili, nel documento, alcune proiezioni che analizzano tutti i passaggi per la determinazione dell'importo lordo degli arretrati da corrispondersi al 1° agosto prossimo e la rivalutazione aggiuntiva cui si avrebbe diritto dal 1° gennaio 2016.

Bussole di inquadramento |

Lavoro

ilGiuslavorista

Lavoro

ilGiuslavorista